טוויסטינג זו פעולה של החלפת ביטוח מנהלים קיים בביטוח מנהלים חדש או בקרן פנסיה, המלווה בדרך כלל מדובר בביטול הביטוח הישן. כאשר סוכן ביטוח עושה טוויסטינג הוא פוגע בתנאי החיסכון של המבוטח, ויוצר רווח כספי לעצמו – סוכן הביטוח ולחברת הביטוח. במילים אחרות: חברות ביטוח מפתות סוכני ביטוח לשדל לקוחות לעבור מחברת ביטוח אחת לאחרת, ואז הסוכן מקבל עמלה נכבדה לפעמים אפילו את כל הפרמייה של השנה הראשונה.

המפקח על הביטוח הוא זה שאחראי להשית הגבלות על ביצוע טוויסטינג. קוראים לו משה ברקת והוא פשוט אימפוטנט לא פחות ולא יותר – שבוי בלובי של חברות הביטוח ולא זזה לו שערה בביצה כשהציבור נדפק.

הנה מקרה של סוכן ביטוח שהוא גם עו"ד זוהר מדר, שלא קיבל הסכמה בכתב מהלקוחות על הטוויסטינג והוא פשוט זייף את החתימות של המבוטחים. בבוא העת כאשר נזקקו המבוטחים לכיסוי הביטוחי, חברת הביטוח החדשה דפקה אותם.

הבלופים של משה ברקת המפקח על הביטו ויחצנות הזבל ב"כלכליסט"

לפני שנראה לכם את תקציר התחקיר על זוהר ברקת, נראה לכם איזה כתבת פרסומת עשה לעצמו משה ברקת כאשר קיבל את התפקיד. הוא סידר לעצמו כתבה מייחצנת אצל רחלי בינדמן בכלכליסט. כל ההבטחות שלו בכתבה להילחם בוויסטינג התבררו כהבטחות כזב. הוא פשוט לא עשה כלום.

כתבת בלופים ויחצנות בכלכליסט של רחלי בינדמן 12/2/2019.

בלוף: משה ברקת מסתער על הרווחים הסמויים של חברות הביטוח

הממונה על שוק ההון מתכוון לאשר רק ביטוחי מנהלים שיגלמו בדמי הניהול רווחים סמויים של חברת הביטוח והסוכנים, ורק ביטוחי משכנתא עם עמלה מופחתת לסוכנים. בנוסף, סוכנים יחויבו להחזיר עמלה שקיבלו אם יעבירו לקוח לפוליסה אחרת עבור

משה ברקת, הממונה על שוק ההון, מחולל דרמה של ממש בשוק הביטוח, בפרט בענף החיסכון ארוך הטווח — מהלך שפוגע בעיקר בסוכני הביטוח, שספק אם אלה יעברו עליו בשתיקה. המהפכה שברקת מחולל צפויה לפגוע בעיקר בחברות הביטוח הגדולות בתחום ביטוחי החיים – מגדל וכלל – שהרווחיות שלהם מהמוצר צפויה להישחק וכך גם זו של סוכנויות הביטוח שבבעלותן. מניות מגדל וכלל סיימו את המסחר אתמול בעליות, כך שהמשקיעים לא התרגשו מאוד מהמהלכים של ברקת, כנראה בין היתר בגלל ההבנה שסוכני הביטוח צפויים להילחם במהלך.

כפי שפורסם ב"כלכליסט" בדצמבר האחרון, בחברת הפניקס כבר התריעו מפני המהלך הצפוי בדו"חות הרבעון השלישי וכתבו ש"בהתאם להנחיות רשות שוק ההון, הפניקס התבקשה להגיש לממונה תעריפי ביטוח חיים מעודכנים תוך הפרדה בין תעריף חיים אגב קופות גמל (ביטוחי מנהלים – ר"ב), ביטוח חיים למשכנתא וביטוח חיים אחר. התעריפים הוגשו אך טרם אושרו, והתעריפים החדשים עתידים להיכנס לתוקף בינואר 2019. מאחר שהתעריפים בריסק צפויים לרדת, סביר להניח שתהיה תחרות מוגברת על מבוטחים קיימים וחדשים מצד החברות המתחרות, והרווחיות של הריסקים לאורך זמן עלולה להיפגע".

דווקא מגדל וכלל שצפויות, כאמור, להיות המושפעות הגדולות מהמהלך, כלל לא התייחסו אליו בדו"חות. עם זאת, הפגיעה הקשה צפויה ליפול על כתפיהם של סוכני הביטוח, וחברות הביטוח יצטרכו להחליט עד כמה חשוב להן הסוכן לצורך שיווק המוצרים למול האפשרות לחתוך לו בעמלות. למרות הדיגיטציה והנטייה לוותר על הסוכן בעולמות ביטוחי הרכב והדיור, בענף הפנסיוני הסוכנים הם עדיין מנוע שיווק משמעותי.

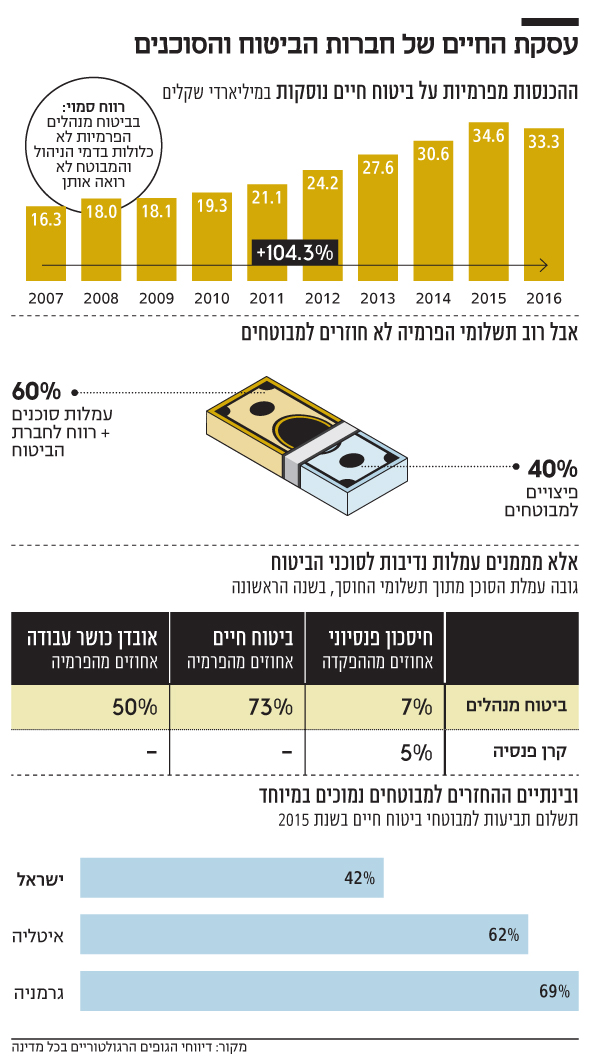

כיום, ביטוחי המנהלים הם מוצר חיסכון פנסיוני המשלב רכיב ביטוחי (אובדן כושר עבודה וביטוח חיים) ורכיב חיסכון לגיל פרישה, כאשר ההפקדות החודשיות של החוסך במוצר מתחלקות בין הרכיבים. לכאורה, כאשר לקוח מתלבט בין קרן פנסיה לבין ביטוח מנהלים, הוא משווה בין דמי הניהול בשני המוצרים לצד יתרונות וחסרונות נוספים של כל מוצר. אלא שדמי הניהול של ביטוחי המנהלים לא משקפים את העלות האמיתית של המוצר. רכיב ביטוח החיים בביטוחי המנהלים הוא יקר במאות אחוזים לעומת עלות רכיב הביטוח בקרן הפנסיה. למעשה, על כל שקל שמפקיד המבוטח עבור ביטוח חיים במסגרת ביטוח מנהלים — 60 אגורות נשארים אצל חברת הביטוח וסוכני הביטוח, ורק 40 אגורות בממוצע חוזרים אל בני משפחתו. המשמעות עבור עמיתי ביטוחי המנהלים היא שחלק גדול יותר מההפקדה החודשית שלהם הולך לרכיב הביטוח ופחות הולך לחיסכון.

בדיקת "כלכליסט" ביחס לחוסך עם שכר של 10,000 שקל בחודש, שמתחיל לחסוך בגיל 30, מעלה כי אם יחסוך בביטוח מנהלים יסיים עם קצבה חודשית של 7,500 שקל בחודש, ואם יחסוך בקרן פנסיה הוא יסיים עם קצבה חודשית של 9000 שקל בחודש. והכל תחת הנחת דמי ניהול זהים בשני המוצרים. אם חוסך בקרן פנסיה ימות לפני גיל פרישה יקבלו קרוביו 2 מיליון שקל, ואילו בביטוח מנהלים יקבלו הקרובים 1.2 מיליון שקל בלבד. זו בדיוק הסיבה שבגללה תמחור ביטוח החיים מוחבא בתוך ביטוחי המנהלים והוא יקר משמעותית מזה של קרן הפנסיה.

כעת דורש ברקת, כתנאי לאישור פוליסות ביטוחי המנהלים החדשות, שכל ההוצאות והמרכיבים האחרים בעלות ביטוח החיים — בעיקר העמלות המשולמות לסוכני הביטוח והרווח שהיא שומרת לעצמה – יגולמו בדמי הניהול של ביטוח המנהלים ורק עלות הסיכון ועלות ההון לחברת הביטוח תגולם במחיר ביטוח החיים. אם חברות הביטוח יבחרו להמשיך לשלם לסוכנים את אותן עמלות – עמלת גיוס של כ־70% מהפרמיה השנתית בשנה הראשונה ועמלה שנתית שוטפת של כ־7% מהפרמיה בהמשך – הן יצטרכו להעלות משמעותית את דמי הניהול של ביטוחי המנהלים.

כיום, דמי הניהול בביטוחי המנהלים החדשים, שכבר לא מגנים מפני התארכות תוחלת החיים, נעים סביב 0.5% מהסכום הצבור ו־3% מההפקדות והם צפויים להתייקר משמעותית באופן שישקף את העלות שעד כה היתה מוסתרת מעיני החוסכים.

הסוכנים כאמור לא צפויים להגיב בשתיקה על ההחלטה של ברקת. שלשום שלח נשיא לשכת סוכני הביטוח ליאור רוזנפלד מכתב לברקת שבו הזהיר: "אני קורא לך להקפיא את המהלך ביחס לאישור תוכניות הביטוח בנוגע לריסק עד להבהרות והסדרת הנושא בפגישתנו הקרובה. נראה כי הפעם חרגה הרשות מסמכותה עת בחרה להתערב בגובה ההוצאה לצורכי הפצה שקבעו הגופים המוסדיים, התערבות שאין לה מקום.

עמלת סוכן הביטוח לא הוגבלה מעולם על ידי רשות שוק ההון, אשר הבהירה כי היא אינה מתערבת ביחסים המסחריים הקיימים בין הגופים המפוקחים.

והנה, על אף האמור, רשות שוק ההון בראשותך פעלה, לכאורה, מול הגופים היצרנים להגביל את העמלה שהם יכולים לשלם לסוכן הביטוח". אלא שברקת לא ממש לקח ברצינות את המכתב והבהיר אתמול ל"כלכליסט" כי הוא לא מתכוון לסגת וכי "הרכבת כבר יצאה מהתחנה".

ברקת לא מסתפק בהסדרת שוק ביטוחי החיים הפרוץ רק במסגרת ביטוחי המנהלים ומודיע על מהלך דרמטי נוסף — דרישה להוזיל את ביטוחי החיים בכל המוצרים (ביטוח מנהלים, ביטוח חיים טהור וביטוח חיים באמצעות משכנתא), זאת בשל התארכות תוחלת החיים וירידה בסיכוני התמותה בטרם עת.

משה ברקת הבטיח "הוזלה של 30% בתעריפים" – חחח!!!

לפי הערכות רשות שוק ההון, עלויות הביטוח יופחתו בעקבות כך בשיעור של כ־30% בתעריפים שיהיו כפופים לאישור הרשות. כך, לדוגמה, ההוזלה הצפויה במהלך תקופת הביטוח לגבר לא מעשן, אישה לא מעשנת וגבר מעשן בגיל 30 הרוכשים ביטוח של מיליון שקל עומדת על כ־90 אלף שקל, כ־56 אלף שקל וכ־103 אלף שקל בהתאמה לאורך תקופת הביטוח (כ־35 שנה). החיסכון הצפוי לכלל הציבור בעקבות הפחתה זו יעמוד על כ־1.5 מיליארד שקל במהלך חמש השנים הקרובות. עם זאת, ברשות שוק ההון מתכננים לסיים עד סוף השנה מחקר על שוק הפנסיה שיקבע אם יש לעדכן את התארכות תוחלת החיים גם עבור החוסכים לפנסיה — שמפחיתה את תעריפי ביטוח החיים מחד, אך עלולה לפגוע בקצבת הפנסיה החודשית מאידך.

עוד מהלך דרמטי שעליו הכריז ברקת נוגע לביטוחי החיים שנרכשים עבור משכנתא — מהלך שצפוי לחולל פגיעה לא פשוטה בבורות השומן של הבנקים שמחזיקים בסוכנויות הביטוח הרווחיות בישראל. להבדיל מביטוח חיים רגיל שהלקוח מחליט אם לרכוש או לא, לקוח הרוכש דירה באמצעות משכנתא חייב לרכוש ביטוח חיים. עד כה, הבנקים שחייבו את הלקוח לרכוש את הביטוח, גזרו על כך קופון שמן דרך סוכנויות הביטוח שהקימו וגבו עמלות שמנות מחברות הביטוח שמכרו את הביטוחים. המדובר בעמלות של יותר מ־40% מהפרמיה השנתית שמשלם הלקוח — מה שכמובן ייקר את הביטוחים הללו.

סוכנות הביטוח של בנק מזרחי טפחות הרוויחה 46 מיליון שקל בתשעת החודשים הראשונים של 2018, וקצב הרווחיות שלה עומד על כ־15 מיליון שקל ברבעון. זאת, תוך ניצול העובדה שרוכש הדירה לא תמיד מבצע סקר שוק ומעדיף למהר ולסגור את אישור המשכנתא ומבצע את העסקה דרך סוכנות הביטוח של הבנק.

כבר לפני שלוש שנים פרסם שר האוצר משה כחלון טיוטת תקנות שנועדה להגביל את העמלות לסוכני הביטוח בביטוחי חיים אגב משכנתא, אך אלו מעולם לא הגיעו לאישור בגלל הלובי החזק של סוכני הביטוח והבנקים. כעת מצא ברקת דרך יצירתית להתמודד עם המכשול ופשוט הודיע כי לא יאשר פוליסות ביטוח חיים למשכנתא שבהן עמלת ההיקף (העמלה החד־פעמית) תהיה גבוהה מ־20% והעמלה השוטפת לא תעלה על 10% בשנה — החלטה שצפויה לעורר את חמתם של הבנקים.

משה ברקת הבטיח "מלחמה ב"טוויסטינג". חחח!!!

לבסוף, מבצע ברקת מהלך מרחיק לכת נוסף כדי להילחם בתופעת ה"טוויסטינג", שבמסגרתה סוכני ביטוח מעבירים לקוחות מביטוח חיים אחד לאחר כדי לקבל עמלה חד־פעמית שמנה, שלטענתו מייקרת את הביטוחים לכלל הציבור. ברקת קובע לראשונה כי ביטול פוליסה בשנים הראשונות יוביל להחזר עמלת המכירה ששולמה לסוכן הביטוח במטרה למנוע ממנו להעביר את הלקוח מחברה לחברה בהתאם לגובה העמלה שיקבל.

https://www.calcalist.co.il/markets/articles/0,7340,L-3756140,00.html

ולמה בדצמבר 2021 עדיין יש שובל של מבוטחים שאכלו אותה על "טוויסטינג"? כי ברקת ישב על התחת וגירד ביצים כמו כל "עובד ציבור" ישראלי מצוי.

תחקיר כאן 11: ההסתבכות של עו"ד זוהר מדר אביו של כוכב הכדורסל

ב 5/12/2021 שודר בכאן 11 תחקיר על התנהלותו של עו"ד זוהר מדר, אביו של כוכב הכדורסל ים מדר, נגדו נטען כי זייף לכאורה חתימות של מבוטחים, זייף לכאורה הצהרות בריאות, ביטל והקים פוליסות על מנת לממן חיי פאר. עורך דינו בתגובה: "טענות מן האוב שהן חלק ממסע הכפשה"

ההסתבכות של זוהר מדר – תחקיר כאן 11 (כאן 11)

זוהר מדר הוא עורך דין בהשכלתו, בעל סוכנות לביטוח, לשעבר יו"ר המועצה המקומית בית דגן, ואביו של כוכב הכדורסל הצעיר והעולה ים מדר, שמשחק כיום בקבוצת פרטיזן בלגרד ובנבחרת ישראל. מדר נבחר במקום ה-47 בדראפט ה-NBA על ידי מועדון הפאר בוסטון סלטיקס.

בתחקיר נשמעות טענות חמורות מצד מבוטחים לשעבר של זוהר מדר בעת שהיה סוכן הביטוח שלהם. נטען כי מדר זייף לכאורה חתימות של מבוטחים, זייף לכאורה את הצהרות הבריאות שלהם, ביטל פוליסות והקים חדשות ללא ידיעתם, והכל על מנת לגרוף עמלות ולממן את אורח חיי הפאר שהוא מנהל – נסיעות ברכבי יוקרה, חופשות תענוגות בחו"ל ובית מפואר בו מתגורר.

בין הנפגעים ניתן למנות גם את מי שהיה חברו הקרוב במשך שנים ארוכות ומאמן הכושר הפרטי של בנו; חולת סרטן ואישה נוספת שהתאלמנה לאחר שבעלה חלה במחלת הסרטן. כמו כן, בתחקיר נראה כיצד זוהר מדר ניסה לכאורה לתפור תיק פלילי חמור של הטרדה מינית כלפי אדם עימו הוא היה מצוי בסכסוך עסקי, וכיצד הוא ניסה לרתום את עובדת משרדו לטובת כך, ובכלל איך ניצל לכאורה את קשריו עם אנשי משטרה בניסיונותיו להלך אימים על אותו אדם.

בתמונה: מבוטחת שטוענת כי היא קורבן ומסכנה שזייפו לה חתימות

תגובת עו"ד זוהר מדר:

"זוהר מדר פעל וימשיך לפעול לטובת אלפי לקוחותיו כפי שנהג באופן עקבי במשך 30 שנות עבודתו. העובדה שהכתבה מתייחסת לאירועים בודדים וישנים שחלקם הסתיימו בפסקי דין, מלמדת בבירור על כוונת הגורמים העומדים מאחוריה ועל עבודתו הראויה של מר מדר לאורך שנים. באשר לטענותיו של ר' – בשנת 2019 ניתן פסק דין שבמסגרתו ויתר על מרבית תביעתו וטענותיו והתחייב לא לפנות אל מר מדר או למשפחתו".

"העלאתן מן האוב של טענות אלה כעת, הינה חלק ממסע הכפשה נגד מדר. באשר לדבריה של י' – צר לנו שהעובדת לשעבר, אשר מתנהל נגדה הליך משפטי, החליטה לפעול להשחיר את שמו של מר מדר".

https://finance.walla.co.il/item/3475092