הכירו את חקירות המטריקס בפרקליטות. אלה חקירות שנפתחות על סמך כתבות ופרסומים בעיתונים, ללא מתלוננים, אשר מדינת ישראל מחויבת לנטר על סמך התחיבויותיה ל OECD בכל פעם שעולה חשד שאזרח ישראלי משלם שוחד במדינות זרות.

חקירות המטריקס האלה מאוד אטרקטיביות לפרקליטות כי הן יכולות להניב תפיסות של רכוש בהיקפים עצומים וכך לשפר לפרקליטות את מדדי האפקטיביות. בפועל רוב התלונות האלה הן פרי שתילת כתבות ע"י מתחרים, אינטרסנטים שממציאים סיפורים כי לא שילמו להם שכר או כי יש להם אינטרס לחסל מתחרה.

מי שהיה אחראי צוות מטריקס היה הפרקליט ג'ואי אש שפרש לפני 3 שנים. הוא זה שנלחם נגד הזיכוי של דדורוב והאמין שזדורוב הוא הרוצח על סמך המדובב שהצמידו לזדורוב. מי שעובד מול ה OECD ישירות בדיווח מידע למטריקס הבינלאומי היה הפרקליט יצחק בלום.

מה זה חקירת מטריקס

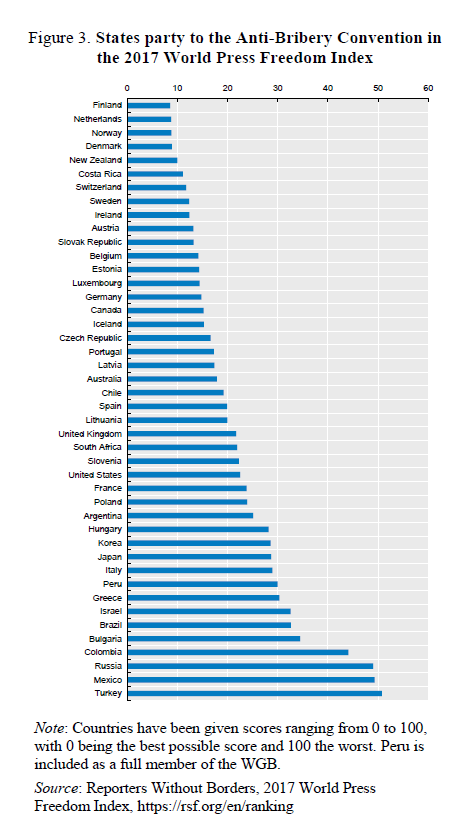

ה OECD מחייב מדינות לנהל מאגר מידע לאיסוף מידע ופיקוח על חקירות של אנשים החשודים במתן שוחד לעובדי ציבור בעולם בהתאם לאמנה בינלאומית (OECD Anti-Bribery Convention). נציג ישראל שהשתתף בניסוח המודלים לאיסוף המידע הוא יצחק בלום. ישראל מככבת במקום מאוד נמוך בטבלה, כלומר ישראל היא מדינה של משחדים בזירה הבינלאומית בעצימות גבוהה. אפילו פרו שהיא מצב יותר "נקי" מאשר מדינת ישראל.

נציגים של ה OECD מגיעים למדינת ישראל אחת לכמה שנים ומראיינים תובעים, פרקליטים וגם מפגישים אותם עם 2 שופטים (אחד מחוזי ואחד מהשלום). על סמך זה נציגי ה OECD כותבים דו"ח עם ליקויים שיש לתקן. השופטים הישראלים שהתראיינו אמרו שחוק העונשין מאוד לא ברור, הניסוחים של החוק בישראל מאוד עמומים, ולמעשה בלי "פרשנות" של בית המשפט העליון הם נאלצים להמציא "הלכות" בלית ברירה בכל תיק שמגיע אליהם ספציפית לאותו תיק.

הטבלה הזו לא באמת מוכיחה שישראל היא מדינה של מחשדים בזירה הבינלאומית, כי:

א. רוב המקרים שם של ישראלים שגרים בחו"ל בעסקאות מקומיות בחו"ל של העסקים השוטפים שלהם בחו"ל, ואין לזה שום קשר לישראל.

ב. הפרקליטות בישראל להוטה לתפור תיקים ולפתוח חקירות בגלל התימרוץ לתפוס נכסים ולחלט אותם ובכך לייצר סטטיסטיקה מלאכותית של הצלחה ומיגור פשע. לכן בישראל פותחים תיקי מטריקס שמקומות אחרים לא נוגעים בהם בכלל.

שרי אריסון היא כוככבת חקירות השוחד של המטריקס ולא עשו לה כלום

מעיון בטבלאות (כולל גרסאות משנים קודמות) ומסמכי לוואי שבאו איתם, עולה כי המשחדת הכי גדולה במטריקס היא שרי אריסון הבעלים של שיכון ובינוי – סולל בונה. ודווקא היא ששיחדה כושים בהמון מדיניות כושיות…. לא עשו לה כלום.

שרי אריסון נחקרה בלהב 433 ע"י סנ"צ אסף ולפיש ורפ"ק עודד אררה מיאח"ה, וחוקר רשות ני"ע, אודי אבקסיס באוגוסט 2019. תומר גנון בכלכליסט כתב שהיא הגיעה מוכנה והיה ברור שהסנגורים שתלו בה גרסאות. היא אמרה "אני אישה ערכית ומי שפשע, תלכו אחריו, אבל לא נגדי. על החקירה זה עובדים ממורמרים שממציאים סיפורים".

וכך יצאה שרי אריסון מהחקירה בלי פגע…. וזה תיק הדגל של המטריקס!

https://www.calcalist.co.il/local/articles/0,7340,L-3901430,00.html

ראו גם: "המשטרה: תשתית ראייתית נגד שרי אריסון"

https://www.inn.co.il/news/402889

דוגמאות לחקירות מטריקס

ראו את החקירה על ירדנה עובדיה: "ירדנה אישה פשוטה שמאד קרובה לנשיא גיניאה המשוונית. שציינה בכתבה שכל עסקה במקום חייבת לעבור דרכה. אמירה שיכולה להיות מאד בעייתית"….. "24/5/17: המשטרה תפנה לרשל"ה, ואם לא יצא מזה כלום נמחק את הפרשה"….21/11/2017 יעל: עדכון שהמידע הגלוי של המשטרה ינסו לעקוב אחר פעילותה של ירדנה עובדיה בגיניאה נוכח הפעילות הרבה שלה שם + המקורבות שלה לנשיא גיניאה. החלטנו להתעניין בפעילות שלה באמצעות המחלקה למידע גלוי של המשטרה שהתחלנו לשת"פ איתם".

קודם כל מה זה הביטוי "אישה פשוטה"???? שנית מה היא בסך הכל אמרה? שעסקאות חייבות לעבור דרכה? על זה רצו לרשות להלבנת הון בישראל לפתוח לה תיק? לא פלא שהיא לא רוצה להגיע לישראל יותר. היא גרה בגינאה, מתפרנסת בגינאה, העסקאות בגינאה…. מה יש לרשות להלבנת הון לחפש עליה בישראל?

ראו חקירה על שמואל אבישי נריה שמוגדר כ"מקורב לנתניהו": "הגיע מיאח"ה, מידע שהאמריקאים העבירו. איש עסקים חרדי, אמיד, משמש קונסול של מקסיקו בישראל. חשוד ששילם מ 2013 שוחד לבכירים במקסיקו לרבות הנשיא, כסף או חליפות יוקרה לנשיא כדי לזכות בחוזים להספקת מיגון לסוהרים ובחוזים במשרד החינוך והמים. המשטרה קיבלה פניה מודיעינית מהאמריקאים קשור לחברת KBH. כתוב שהוא עשה את הונו מעסקאות ביטחון. מקורב לנתניהו…. אריאל מעדכן שהוא קיבל מידע פוליס-פוליס שהוא שילם שוחד, אין מקורות. החוליה ביקשה מהאמריקאים להעביר בקשה לעזרה משפטית. מדובר בפרשה שה FBI חוקרת כי הכסף עבר דרך חשבון בנק אמריקאי. המקסיקנים לדעת אריאל לא יודעים. יונינה מעדכנת שהם כבר ביקשו שיעבירו בקשה לעזרה משפטית, הם עדיין לא הגיבו".

פלא שהחקירה הזו מדליקה אותם? האיש מקורב לנתניהו….. והמבין יבין.

ראו למשל חקירה על אדם בשם ירון ימין שהוא בכלל תושב דרום אפריקה, שמישהו הלשין עליו שנתן שוחד של $2,000 לשר בממשלת זימבבואה. למה זה בכלל נחקר בישראל אם הוא תושב דרום אפריקה, ולא דרום אפריקה ולא זימבבואה הגישו בקשה לחיקור בישראל? כתוב שאתי בן דור תגיש כתב אישום על $2,000 על סמך "מחברת". אבל איך יוכיחו את זה כשמקבל השוחד חי בזימבבואה?

או ראו למשל חקירה ש"הביאה אמי פלמור" כלומר אמי פלמור היא המתלוננת, וזה על סמך כתבה בעיתונות האתיופית שאזרח ישראלי בשם איתי טרנר (בעלים של אבורניגה טכנולוגיות בע"מ שמאוגדת גם בישראל וגם באתיופיה ומחזיקה באתיופיה מפעל מתכות) שילם שוחד לסגן ראש השב"כ האתיופי "לבניית מדור וקניית ציוד האזנה". איך בישראל חוקרים כזה דבר כשהשוחד הנטען בוצע באתיופיה, והוא חלק ממערכת יחסים עסקית באתיופיה?

עיון בגוגל מראה שעובד ממורמר בשם שמעון רובין תבע בישראל על הלנת שכר על עבודתו באתיופיה. סעש 16661-09/15 שמעון רובין נ' אבורניגה טכנולוגיות בע"מ. כלומר לעובד היה אינטרס להכפיש את המעסיקים שלו בעיתונות כנקמה. ועל סמך זה ביקשה אמי פלמור לפתוח חקירה בישראל…..

גם הפרשה נגד בני שטיינמץ על שוחד בגינאה נפתחה על סמך כתבה בעיתון. בני שטיינמץ טען בחקירתו שהמתחרה שלו סורוס ממציא סיפורי בדים. שוב פעם זה רק מראה כמה קל להפליל אנשים ע"י שתילת "תחקיר" מוזמן בעיתונות.

באופן דומה התפרסמו כתבות באקונומיסט ובגארדיאן על שוחד של דן גרטלר בקזחסטן. "ליאת מעדכנת שבוצעה סקירה מודיעינית שאינה מקדמת את החשדות. יש צורך בשיתוף פעולה של הבריטים שכן החומרים נמצאים אצלם….ג'ואי אומר שאולי נבקש בהמשך מרשל"ה להוציא כתבה מעודכנת עליו ואולי נבדוק את חשבונות הבנק שלו כדי להבין מה קורה שם". (רשל"ה – רשות לאיסור הלבנת הון").

פרשה אחרת שאיתה התעסקו נקראת מספנות ישראל. החשד הוא שאחד בשם עמית שדה ליכטנפלד הקשור לחברת דויטק העביר מהחברה ב 2012 $30,000 לנציג משרד הביטחון הלאומי בניגריה ו $80,000 דולר לאיש כספים של מפלגת השלטון תמורת תיווך בין חברות אווירונטיקס (חברה לייצוג מזלטים בבעלות אבי לאומי) ומספנות ישראל לממשלת ניגריה. בישיבות היה ברור להם שאין שום ראיות ששני האנשים היו עובדי ציבור ניגרים, ובכל זאת החליט הפרקליט ג'ואי אש לבצע פשיטה בישראל ולתפוס רכוש בשווי 40,000,000 ש"ח (40 מיליון ש"ח!!!!).

רק אחרי ה"פרוץ" התברר להם ששני הניגרים הם לא עובדי ציבור ולכן אין שוחד. פתאום צץ ישראלי שגר בלטביה, שי טל שנתן להם טיפ "שאם יפנו לניגריה יוכלו לקבל חומרים".

בעודם מחזיקים רכוש תפוס של 40,000,000 ש"ח, כשהם מחפשים קצה קצה של חוט להצדיק את התפיסה, פנו לניגריה ואז רשמו "לא יצא שום דבר משי טל. הגשנו בקשה לעזרה משפטית לניגריה ולא שמענו מהם".

בסוף המשטרה המליצה לסגור את התיק ולהחזיר את הכסף, אבל ג'ואי אש לא רצה. אתי בן דור טענה ש"יש ראיות נסיבתיות". התוצאה שהמשיכו להחזיק את הכסף ולפנות שוב לניגריה…..

בקיצור, מי שבא לו לחסל מתחרה עסקי בחו"ל, לוקח יחצ"ן ששותל כתבה בעיתונות הזרה, זה מגיע ליחידת המטריקס בישראל, והופה…… חקירות, חיקורי דין, פשיטות על רכוש, בדיקות מודיעיניות על חשבונות בנק בישראל, בקשות עזרה משפטית… ומה לא.

כל זה קורה בלי מתלוננים כמובן.

להלן טבלת המטריקס של הפרקליטות מ 17/6/2019

כתבה: מיכל עמרם.

פרשות המטריקס תקצירים מילוליים – נכתב ע"י תמר וולדמן

תוכן עניינים

- "רוקחים ללא גבולות" – תיק חקר 139700637 של יחידת יהלום. 2

- תיק אביב נעורים – תקציר לקראת ביקורת FATF (בהתאם לפורמט) 5

- מ"י נ' יעקב ג'רבי תפ 40131/08 לצורך הביקורת – אורנה גלבשטיין 9

- ת"פ 40083/07 מדינת ישראל נ' חג'אמי ואח' 12

- ת"פ 26228 – 07 – 14 מ"י נ' מאיר אוחנה ות"פ 26123-07-14 מ"י נ' מגן 14

- לירז רז וחברת "כאן גרים בע"מ" ת"פ 38548-06-16 (מחוזי ת"א) 18

- אורן כהן, עו"ד אופק תבור ומרים כהן ת"פ 14088-02-17 (מתנהל) (סמארטאקסט. 20

- תיק נמל אשדוד ("לא לעולם") – תקציר לקראת ביקורת FATF (בהתאם לפורמט) 22

- מד"י נ' רמין ביביאן ונאהיד גודסי 27

- יצחק סלכגי כהן וחברת פרסום אדיר ע"פ 8551/11. 30

- הנדון: סקירה של תיק כ.א.ל – לקראת ביקורת ה-FATF. 32

- -10-15 מדינת ישראל נגד יונה יחיאל מצגר. 34

תיקים שהועברו מרשות המיסים. 37

- "פ 53665-11-11 מ"י נ' שירזי (פרשת מס לשון) 37

- ת"פ (ב"ש) 19755-07-12 מדינת ישראל נ' יניב קנרש (פורסם בנבו, 25.10.2016) 40

- ת.פ 55365-03-12 מד"י (רשות המסים) נ' פיסו 41

- פרשת "זוג משמים" רשות המסים נ' כוכב (ת"פ 21315-07-13( 43

- פוליטיב ת.פ 54684-09-14. 44

- שלמה אליהו 21/11. 46

תיקים שהועברו על ידי המשטרה. 47

- נוי חדד (חפצי נוי) כללי : 47

- הנדון: תיק "כחלונים" 50

- הנדון: סיכום תיק "הכל לטובה" – מחוז צפון (טובא זנגריה) 54

- תיק "סידור לבן" – כח משימה מלביני הון מקצוענים. 57

- הנדון: (512)תיק ארגון אברג'יל –רוחן סחר בסמים ותיקי אלימות.. 63

- תיק "ברינה יקצורו" – כח משימה מלביני הון מקצוענים. 66

- הנדון: פרשיית "הימור מסוכן"- יאל"כ. 70

- הנדון: פרשיית "זוג משמיים"- סמי כוכב. 72

- תיק "מגנזי תשתיות בע"מ" – מפלג' ג' יאח"ה. 74

- תיק "גלובוס הזהב" – כח משימה מלביני הון מקצוענים. 78

- הנדון: חשד לכספי הונאה- משפחת BOBROFF ( דרא"פ) 82

- הנדון: פרשיית "רחימי"- יאחב"ל. 85

תיקים שהועברו מהפרקליטות

פרשה שנחקרה ע"י יחידת יהלום ברשות המסים, חקירות מע"מ ירושלים וימ"ר ירושלים של משטרת ישראל.

החשודים נחקרו בחשד לביצוע עבירות של קשירת קשר לפשע, הברחה, קבלת דבר במרמה, אי דיווח על עסק והעלמת הכנסות, עבירות בתרופות מפק' הרוקחים והלבנת הון.

- IO1 –מדובר בתיק שבמרכזו הברחת תרופות מיצרנים עלומים במזרח הרחוק לארצות הברית, כאשר התשלומים עבור התרופות נעשו בסלובקיה באמצעות סליקה אינטרנטית ובשיתוף חברות מקומיות. הגם שהסחורה האסורה כמו גם רוב כספי העבירה כלל לא עברו בישראל, רשויות החקירה בישראל החליטו להידרש לתיק כדי למנוע עבירות של עבריינים ישראלים במישור הבינ"ל, וכדי למנוע מעבריינים את פירות העבירה בכל מקום – והכל אף אם העבירות בוצעו בפועל, ברובן ובמהותן, כלפי תושבים של מדינות זרות. תיק זה מדגים התמודדות עם סיכון של פשיעה חוצת גבולות, בהתאם לממצאי ה NRA.

- IO2 – בתיק זה בוצעו שיתופי פעולה בינלאומיים נרחבים עם רשויות חקירה ואכיפה בינלאומיות. בין השאר, התקיים שיתוף פעולה בינלאומי בכל ההיבטים הנוגעים לטיפול הפלילי בעניין הברחות של תרופות בין מדינות, חשיפת מנגנון הלבנת ההון ותפיסת פירות העבירות.

בין השאר, הוגשו בקשות עזרה משפטית לחמש מדינות, שהעבירו תוצרים ראייתיים טובים; בוצעו חיקורי דין בשתי מדינות (ארה"ב וסלובקיה) שהעמידו חוקרים שסייעו בחשיפת אופרציית ההברחות והלבנת ההון וסייעו בחקירות תושבים מקומיים; ונתפסו ח.ן בהונג קונג ובהם סך של כ- 700,000 ₪ במטבעות זרים.

- IO6– המידע הפיננסי אותו העביר הרשות, העשיר בצורה משמעותית את החקירה, חשף קשרים בין החשודים לבין החברות הקשורות למערך ההלבנה והביא את היחידה החוקרת לחקור חשדות להלבנת הון, שלא היו ברורים בטרם הועברו הכתבות המודיעיניות מן הרשות.

- IO7 – התיק הוא דוגמא מובהקת לניסיון של רשויות החקירה בישראל והפרקליטות לחקור ולהעמיד לדין בגין עבירות הלבנת הון מתוחכמות, לרבות במקרים בהם עבירת המקור בוצעה בחו"ל ולתפוס רכוש אסור גם במקרים בהן הסחורה האסורה שבה ביצעו את הפעילות העבריינית כלל לא הגיעה לישראל וגם כאשר רוב כספי העבירה התקבלו מחוץ לישראל והועברו למדינות אחרות – אף הן מחוץ לישראל.

- IO8 – בתיק נתפסו נכסים (דירות ורכבים) וכן כספים בארץ ובחו"ל בהיקפים שמסתכמים כדי 9 מיליון ₪, ובדעתנו לבקש את חילוטם במידה ותושג בתיק הרשעה.

- החשודים בתיק (שישה במספר) הקימו ותפעלו מערך הברחה, מכירה והפצה בינלאומי של תרופות מרשם לכל דורש. החשודים דאגו לשינוע התרופות מיצרנים מפוקפקים במזרח הרחוק אל עשרות אלפי לקוחות בעיקר בארה"ב.

- החשודים הקימו תפעלו ושלטו ברשת של אתרי אינטרנט ייעודיים שבאמצעותם, מכרו לרוכשים מכל רחבי העולם, ובעיקר בארה"ב, תרופות מסוגים שונים – לרבות ובעיקר תרופות המחייבות מרשם רופא. את התרופות, שמקורם אצל יצרנים עלומים במזרח הרחוק הבריחו החשודים לתוך ארה"ב ומכרו אותם לעשרות אלפי לקוחות, מבלי שדרשו ומבלי שהוצגו בפניהם מרשמים רפואיים. החשודים פעלו "מתחת לרדאר" של רשויות המכס ומנהל התרופות האמריקאי, מבלי שקיבלו כל אישור שלהן להכניס תרופות למדינה.

- באמצעות חברה שהקימו החשודים בישראל, שלטו על מרכז שיווק ומכירות של תרופות בישראל, שבו הועסקו כ- 20 עובדים רובם דוברי שפת אם אנגלית, שיצרו קשר טלפוני עם לקוחות פוטנציאלים בארה"ב ועם לקוחות שכבר רכשו תרופות, ומכרו להם תרופות מרשם. בהמשך הקימו החשודים מוקד מכירות נוסף, בסלובקיה, שהעסיק אף הוא עובדים רבים ופעילותו הייתה דומה.

- החשודים פעלו כך שהתרופות יישלחו ללקוחות בארה"ב כשהן ארוזות באריזות המסוות את תוכנן (כגון תיקים או קופסאות נעליים) וזאת על מנת להימנע מיירוטן במכס בארה"ב. כך אמנם גם הנחו את ספקי התרופות במזרח.

- את סליקת תשלומי האשראי ביצעו החשודים בעיקר בסלובקיה, באמצעות חברות סליקה שהחשודים פעלו מולן בסיועו של איש קשר סלובקי. ההכנסות מהפעילות האסורה הועברו מחברות הסליקה ליעדים שונים ברחבי העולם ולחשבונות שבשליטת החשודים.

- בכדי להיקשר בהסכמים כאמור לעיל מול החברות הסולקות ולאפשר את סליקת העסקאות מול הלקוחות השונים, הסתירו החשודים מחברות הסליקה את העובדה כי הטובין הנמכרים הנם תרופות. כך, עסקאות המכירה לא בוצעו בקוד סליקת האשראי (MCC – Merchant Category Code) הרלוונטי עבור תרופות מרשם, אלא בקודי סליקה של מוצרים אחרים.

- תרומת ה– FIU לחקירת הלבנת ההון: במסגרת החקירה העבירה הרשות מספר כתבות, אשר פרטו את מערך החברות שהוקם לצורך העברת הכספים שהופקו במכירת התרופות המזויפות, והתקבלו מן החברות הסולקות את עסקאות המכירה באינטרנט.

- מערך הלבנת ההון נבנה באמצעות חברות זרות, אשר פתחו חשבונות במקומות שונים בעולם, בין היתר בקפריסין והונג קונג. בטרם הועבר המידע מן הרשות לא היו אינדיקציות מספקות לביצוע חקירת הלבנת הון בידי צוות החקירה. הכתבות המודיעיניות שהועברו על ידי הרשות פרטו את אופן העברת הכספים מחו"ל לישראל והיו המניע העיקרי של חקירת עבירות הלבנת ההון. המידע חשף כי חברות ישראליות מוציאות חשבוניות פיקטיביות לחברות בחו"ל, אשר בתורן מעבירות את כספי העבירה דרך הונג קונג וסין לישראל. הקמת החברות והוצאות החשבוניות היו אמצעי ההלבנה ושמשו ככסות לגיטימית, לכאורה, להעברת הכספים. המידע שהועבר קשר בנוסף את החשודים לפעילות החברות, ולעבירות הלבנת ההון.

- הפעילות העבריינית האמורה התרחשה במשך מספר שנים – החל בשנת 2008 ועד שנת 2014, והניבה לחשודים הכנסות רבות בישראל ובחו"ל.

- מחזור זה הסתכם כדי עשרות מליוני ₪ לאורך תקופת ביצוע העבירות. רק חלק קטן מההכנסות הועברו ע"י החשודים לישראל – וזאת לצורך תפעולה השוטף של החברה שהקימו בישראל. יתר ההכנסות, 'פוזרו' ע"י החשודים לחשבונות שונים ברחבי העולם שהיו בשליטתם, או שהועברו כתשלום שכר לגורמים שונים כגון ספקי התרופות במזרח הרחוק, נותני שירותי הסליקה, מקדמי אתרים, ועוד.

- תיק אביב נעורים – תקציר לקראת ביקורת FATF (בהתאם לפורמט)

- שם התיק, שנה, מיקום, ציטוט ( אם התקבל פסק דין סופי).

כתב האישום בפרשת אביב נעורים הוגש לבית המשפט המחוזי מרכז ביום 30.4.17 כנגד 3 נאשמים בגין ביצוע עבירות מקור מסוג קבלת דבר במרמה בנסיבות מחמירות ועבירות הלבנת הון. אישום כללי יוחס לנאשמים בגין עבירה של קשירת קשר לביצוע (המהווה אף היא עבירת מקור). סה"כ מדובר ב- 7 אישומים (אחד כללי, ביחס לעבירה של קשירת קשר לביצוע פשע, 5 ביחס לאירועים ספציפיים של קבלת דבר במרמה בנסיבות מחמירות וכן נסיונות לכך, אישום ביחס להלבנת הון על בסיס עבירות המקור של קבלת דבר במרמה בנסיבות מחמירות).

בד בבד עם הגשת כתב האישום הוגשה בקשה למעצרם של הנאשמים עד תום ההליכים נגדם.

הנאשמים נעצרו באיזוק אלקטרוני על פי החלטת בית המשפט המחוזי הנכבד.

- הרשויות המוסמכות.

הפרשה נחקרה על ידי היאל"כ במשטרת ישראל. החקירה לוותה וכתב אישום הוגש על ידי הפרקליטות הפלילית בפרקליטות מחוז מרכז ועל ידי החוליה הכלכלית השייכת למחוז. כמו כן, חיקורי דין נשלחו על ידי המחלקה הבינלאומית בפרקליטות המדינה.

- העבירות והוראות החוק הרלוונטיות.

עבירות מקור לפי חוק איסור הלבנת הון: קבלת דבר במרמה בנסיבות מחמירות, קשירת קשר לביצוע פשע.

עבירות לפי חוק איסור הלבנת הון: עבירות לפי סעיפים 3(א) ו-4

- רלוונטיות ל- IOs 1, 7 ו-8.

- 1 IO – עבירות מרמה, פשיעה בינ"ל

- IO 7 – הלבנת הון בוצעה בחו"ל. עבירות המקור מהארץ. המדובר במרמה המכונה "מרמת נשיא". עבירת המקור בוצעה בתחכום רב, תוך שימוש בטכנולוגיה מפותחת. הלבנת הון בוצעה בחו"ל, תוך שהנאשמים עושים שימוש מתוחכם בחשבונות בנק שאינם בשליטתם, על מנת להסוות את מקור וזהות בעלי הכספים. למעשה מדובר בתיק חובק עולם, כאשר פניה של מדינת ישראל הם אשר על הכוונת, היות ומבצעי העבירות הם ישראלים, שפגעו בחברות בחו"ל בעלות מוניטין.

- IO 8 – כפי שפורט לעיל היקף פוטנציאל החילוט בתיק זה הנו משמעותי במיוחד ומגיע בשלב זה ל-3.78 מיליון ₪, זאת כאשר אם היה לנאשמים רכוש נוסף, היה ניתן לתפוס "בשווי" העבירות, עד לסכום של כ- 7.5 מליון ₪. באשר להליכי החילוט, בתיק מצוי בדיונים ביחס לבקשה לסעד זמני שהוגשה בתיק. דיון צפוי להתקיים ב- 18.9.17. הרכוש התפוס מורכב מדירות, חשבונות בנק, כלי רכב.

- IO2– בתיק הוגשה בקשה לחיקור דין. חלק מהתוצרים כבר התקבלו. הבקשה התייחסה לתלונות רשמיות של חברות היעד המרומות, כמו גם מידע מהבנקים ביחס להעברות, כמו גם מידע ביחס לחשבונות היעד שאת פרטיהם מסרו הנאשמים לחברות היעד המרומות. בינתיים המידע שהתקבל הוא ביחס להקפאת הכספים על ידי הבנקים וביחס לתלונות רשמיות של חברות היעד המרומות. טרם התקבל מידע ביחס לפרטי חשבונות הבנק שאותם מסרו הנאשמים (נציין שהקונסטרוקציה בה נקטנו ביחס להלבנת ההון, הייתה שיש לייחס לנאשמים עבירות אלה במצבים בהם בוצעה עבירה של קבלת דבר במרמה, כיוון שהנאשמים מסרו פרטי חשבון בנק שאינם שייכים להם, באופן המסתיר ומסווה את הזהות שלהם כבעלי הכספים).

- סיכום קצר של הרקע והעובדות הרלוונטיות בתיק.

על פי עובדות כתב האישום [ ההתייחסות הנה לכתב האישום המתוקן שיש בכוונת המאשימה להגיש בימים הקרובים ] –

- הנאשמים הינם מכרים ותיקים, עולים חדשים מצרפת ודוברי צרפתית שוטפת.

- במועד שאינו ידוע למאשימה, עובר לחודש פברואר 2017, קשרו הנאשמים קשר, בינם ובין אחרים, להונות חברות באירופה (להלן: חברות היעד למרמה) באופן מתוחכם, שיטתי ומתמשך, וזאת על דרך של איסוף מידע פיננסי אודות חברות היעד למרמה, יצירת מסמכים מזויפים ופנייה מהארץ אל החברות באירופה בדרישה להעברות כספים בהיקפים מיליוני אירו, תוך הצגת מצגים כוזבים ושימוש במידע שנאסף.

- במסגרת הקשר ולשם קידומו, יצרו הנאשמים, בעצמם או באמצעות אחרים, תשתית נרחבת ליצירת המצגים הכוזבים וקבלת כספי המרמה, כמפורט להלן:

- א. הנאשמים, וכן אחרים שפעלו ביחד איתם, אספו מידע אודות חברות רבות באירופה הכולל מידע פיננסי, מידע אודות בעלי תפקידים, דרכי התקשרות של חברות היעד למרמה.

- ב. הנאשמים זייפו מסמכים רבים הכוללים מצגי שווא לפיהן מנהלים בחברות היעד למרמה מבקשים לבצע העברות כספיות ורכישות של חברות, ופונות לשם כך למנהלי החשבונות של חברות היעד למרמה.

- ג. כן זייפו הנאשמים מסמכים רבים, הנחזים להיראות כטפסים של המשרד הפדרלי לרגולציה פיננסית הקרוי BaFin (להלן: "BaFin") לשם ביצוע תכנית המרמה ולקבלת כספי המרמה מחברות היעד למרמה.

- ד. הנאשמים יצרו כתובות מייל מזויפות, הנחזות להיראות ככתובות מייל רשמיות של בעלי תפקידים בחברות היעד למרמה.

- ה. הנאשמים יצרו כתובות מייל מזוייפות, הנחזות להיראות ככתובות מייל רשמיות של עורכי דין בחברתCONSULTANT CMS – חברה עולמית המעסיקה עורכי דין ובעלי מקצוע אשר מלווים עסקאות פיננסיות (להלן: "חברת CMS "ׂ) וכן התחזו לעורכי דין מטעם חברת CMS וזאת כחלק מתכנית המרמה כלפי חברות היעד למרמה.

- ו. במהלך התקופה הרלוונטית לביצוע העבירות, שכרו הנאשמים דירה בנתניה (להלן: "דירת המרמה") בה הציבו הנאשמים מערך טכנולוגי הכולל מחשבים ניידים, טלפונים סלולריים ניידים וסוללות תואמות, כרטיסי SIM רבים (prepaid cards), החסנים ניידים וכן חיבורים אינטרנטיים סלולריים (נטסטיק).

- במסגרת הקשר ובניית המערך להונאת חברות באוסטריה, בצרפת ובגרמניה, פעלו הנאשמים בצוותא חדא, יחד עם אחרים, על מנת להוציא אל הפועל את תוכנית המרמה, כפי שתפורט באישומים הבאים.

- בעקבות הקשר, וכפי שיפורט להלן, קיבלו הנאשמים לידיהם במרמה סכום של 1,946,929.18 אירו. יצויין כי עמדת המאשימה ביחס לקבלת הדבר במרמה – הנחת דעתם של מנהלי הכספים בחברות היעד למרמה, בכך שהשתכנעו ממצגי השווא של הנאשמים והחליטו לפעול להעברת כספים מחברות היעד למרמה אל חשבונות הבנק שאת פרטיהם מסרו להם הנאשמים.

- במטרה להסתיר ולהסוות את זהות בעלי הרכוש האסור, מיקומו ותנועותיו, שיושג בעבירות הזיוף והמרמה ואת מיקומו של הרכוש האסור, הנאשמים הורו לחברות היעד למרמה להעביר לחשבונות במדינות זרות את כספי המרמה, המהווים רכוש האסור לפי חוק איסור הלבנת הון תש"ס-2000. כל זאת באותו סכום של עבירות קבלת הדבר במרמה.

- יצוין עוד, שחלק מהכספים שהתקבלו במרמה בבנקים, שאת פרטיהם מסרו הנאשמים למנהלי הכספים בחברות היעד למרמה, הוקפאו הלכה למעשה על ידי הבנקים, זאת לבקשת חברות היעד למרמה, שגילו לאחר העברת הכספים ובסמוך להעברתם, שהכספים הועברו על ידם בעקבות מצגי השווא. בפועל – הכספים שהוקפאו הועברו חזרה לחברות היעד למרמה. אין בידי המאשימה ראיות לכך שהנאשמים עצמם גזרו רווחים כתוצאה מהתנהלותם העבריינית.

- תוצאות. התיק עדיין מצוי בהליכים מקדמיים. כפי שצוין, בקשה לסעדים זמניים תידון ב- 18.9.17, זאת לאחר מספר דיוניים מקדמיים בנושא.

הרשויות המוסמכות – החקירה נפתחה בעקבות ביקורת רשם נותני שירותי מטבע ונחקרה על ידי המשטרה

העבירות – עבירה לפי סעיף 3 (ב) לחוק איסור הלבנת הון

הרלבנטיות ל ios –

IO 1 – התיק מדגים את האפקטיביות של טיפול בתיק של נותן שירותי מטבע.

IO6 – היקף המידע הפיננסי בתיק היה גדול, כבר בתחילת דרכה של הרשות. המידע שהתקבל והועבר בצורה יזומה העלה את החשדות לביצוע עבירות הלבנת הון על ידי החשוד והחברה בבעלותו, כפי שפורט לאחר מכן בכתב האישום. העדר הדיווח לרשות על ידי הנש"מ היווה את הבסיס להרשעתו.

- IO 7– התיק מדגים את האפקטיביות ביכולת הזיהוי, הגשת כתב אישום והרשעה בגין ביצוע עבירות הלבנת הון שבוצעו על ידי מלבין הון מקצועי. התיק מדגים התמודדות עם נש"מ ומלבין הון מקצועי.

- IO 8 – התיק מדגים את היכולת לחלט רכוש בשווי.

סיכום העובדות הרלבנטיות

הנאשמים יעקב ג'רבי והחברה הורשעו ביום 1.9.13 בעבירה על פי סעיף 3 (ב) לחוק איסור הלבנת הון בכך שבתקופה שבין מאי 2002 לאוגוסט 2006 ,במשך ארבע שנים, מסרו מידע כוזב במטרה שלא יהיה דיווח לפי סעיף 7 לחוק איסור הלבנת הון או כדי לגרום לדיווח לא נכון.

הנאשמים פעלו באופנים הבאים:

- ביצעו שירותי ניכיון צ'קים כנגד תשלום במזומן ללקוחות בסכומים של 50,000 ש"ח ומעלה החייבים בדיווח. בכל אחת מהעסקאות הנפיקה הנאשמת שיק לתמורה, אך השיק לא נמסר ללקוח. סך העסקאות האמורות הסתכם בכ – 156 מיליון ₪. עסקאות אלו לא דווחו לרשות לאיסור הלבנת הון.

- ביצעו שירות ניכיון צ'קים בסכומים שמעל 500,000 ש"ח החייבים בדיווח ופיצלו אותם למספר שירותים הנמוכים מסכום של 500,000 ש"ח. עסקאות אלו לא דווחו לרשות לאיסור הלבנת הון.

- הנאשמים נמנעו מלקיים חובות זיהוי כנדרש על פי החוק.

- בספרי החשבונות של הנאשמת נרשם מידע כוזב כי תמורת נכיון הצ'קים הללו שולמה בצ'קים.

- הנאשמים רשמו שירותים ניכיון צ'קים על שמות אנשים שלא קיבלו את שירותי הניכיון.

ברשות לאיסור הלבנת הון התקבלו עשרות דיווחים בלתי רגילים מבנקים שונים בהם ניהל החשוד חשבונות על שם החברה בבעלותו, כנותן שירותי מטבע. עוד בטרם נפתחה החקירה, זיהתה הרשות את פעילות החברה, והועברו כתבות מודיעיניות המפרטות את דפוסי הפעילות אשר הופיעו לאחר מכן בכתב האישום, לרבות משיכת שיקים לפקודת לקוחות והסבתם על ידי הלקוחות ומשיכת מזומן על ידי החברה, זיוף חתימות ההיסב, ומשיכת שיקים ללא שם המוטב ומילוי הפרטים מאוחר יותר. הכתבות זיהו את השליחים אשר בפועל בצעו את משיכות המזומן והפקדות השיקים, ופירוט חשדות לביצוע עבירות הלבנת הון לפי סעיף 3ב' לחוק איסור הלבנת הון. מידע היווה חלק מן הראיות לביצוע עבירות הלבנת הון, ומניעת הדיווח לרשות.

כמו כן, פרטו הכתבות חשדות לפיצול פעולות משיכת מזומן מתחת לרף הדיווח, על מנת למנוע דיווח לרשות לאיסור הלבנת הון. החשדות כנגד החברה ובעליה הועברו במסגרת כתבה יזומה למשטרת ישראל

בנוסף, בוצעו פניה של צוות החקירה לרשות על מנת לבדוק אלו פעולות דיווח החשוד לרשות כנותן שירותי מטבע. בדיקת הרשות העלתה כי לא הועברו דיווחים לרשות על ידי החשוד. העדר הדיווחים לרשות, היווה חלק ממסכת הראיות אשר הביאו להרשעתו בעבירות הלבנת ההון.

הפעולות בהן נקטו הנאשמים הינן פעולות אקטיביות של מרמה על מנת להימנע מחובת הדיווח.

בית המשפט הנכבד קבע שהנאשמים היו מודעים לחובות הדיווח ונמנעו במכוון מחובות הדיווח ועל מנת להסוות את העסקאות החייבות בדיווח נקטו בין היתר בפעולות שפורטו לעיל.

היקף העבירה בה הורשעו הנאשמים הינו משמעותי מאוד 173 מיליון וכך גם משך ביצוע העבירה.

הנאשם בתוקף עיסוקו כנותן שירותי מטבע רשום אמור היה לשמש שומר סף עבור רשות איסור הלבנת הון, אך הוא הפר את משטר הדיווחים ובכך סיכל את תכלית חוק איסור הלבנת הון.

על תכליתו של סעיף 3(ב) לחוק איסור הלבנת הון כתב בית המשפט הנכבד בהכרעת הדין:

"סעיף 3 של חוק איסור הלבנת הון הוא כלי לחימה משפטי במלביני הון שבא בעבירה. כעין איל ברזל דו ראשי. הראש האחד מיועד לנגח את מלביני ההון עצמם והוא יצוק סעיף 3(א) לחוק. הראש השני מכוון כלפי מנגנוני ההסתרה והניתוב הלוגיסטי של ההון המולבן והוא סגסוגת של חובות הדיווח ואיסורי דיווח כוזב יצוקת סעיף 3(ב) לחוק.

תכליתה של הוראת הדין בדבר איסור הלבנה במחדלי דיווח היא ליצור חגורת ביטחון שתעמוד בדרכו של מי שמבקש להלבין הון שהושג בעבירה.

…קשה להפריז בחשיבותו של קיום דקדקני ודווקני של חובות הדיווח לשם השגת תכלית החוק."

ביום 12.1.14 נגזר דינו של יעקב ג'רבי ונגזרו עליו, במסגרת הסדר טיעון לעניין העונש בלבד, עונש של שישה חודשי עבודות שירות, קנס בסך 100,000 ₪ וחילוט מכוח חוק איסור הלבנת הון בסך של 4 מיליון ₪.

החילוט שהוטל על ג'רבי הינו בהיקף אדיר, כאשר מתוך סכום של 5.5 מיליון ₪ הרשומים על שמו של ג'רבי בלבד, חולט סכום של 4 מיליון ₪ המהווה 80% מהסכום התפוס הרשום על שמו של ג'רבי.

ע"פ 4316/13 ו – 4715/13 מ"י נ' חגאמה

לצורך הביקורת – אורנה גלבשטיין

הרשויות המוסמכות – חקירה של צוות חקירה משולב של משטרה, מס הכנסה ומעמ

העבירות – עבירות לפי סעיף 3 (ב) לחוק איסור הלבנת הון, עבירות לפי פקודת מס (220) הכנסה וחוק מעמ (117), עבירת קבלת דבר במרמה (415), עבירת שיבוש (244)

הרלבנטיות ל ios –

- IO 1 – התיק מדגים את האפקטיביות של טיפול בתיק של נותן שירותי מטבע.

- IO 7– התיק מדגים את האפקטיביות ביכולת הזיהוי, הגשת כתב אישום והרשעה בגין ביצוע עבירות הלבנת הון שבוצעו על ידי מלבין הון מקצועי. התיק מדגים התמודדות עם נש"מ ומלבין הון מקצועי. כמו כן התיק מדגים רף ענישה גבוה

- IO 8 – התיק מדגים את היכולת לחלט רכוש בשווי.

סיכום העובדות הרלבנטיות

ביום 4.9.2012 הרשיע בית המשפט המחוזי בתל אביב-יפו (כב' השופט מודריק) את רמי חג'אמי, נותן שירותי מטבע, בעבירות שונות וביניהן עבירה של עיסוק במתן שירותי מטבע בלא רישום לפי סעיף 11יב(א)(1) לחוק וכן בעבירת הלבנת הון של עשיית פעולה ברכוש במטרה שלא יהיה דיווח או כדי לגרום לדיווח בלתי נכון לפי סעיף 3(ב) לחוק. בית המשפט קבע כי התביעה הוכיחה מעבר לכל ספק סביר כי חג'אמי פעל לניכיון שיקים בהיקפי עתק בעבור לקוחות שונים, וכי בפעילותו זו נקט בדרכי הסתרה של זהותו כמנכה השיקים. בין היתר, הוא פעל בחשבון על שם אחר ובאמצעות "אנשי קש" שונים. עוד נקבע, כי חג'אמי ביצע מהלכים מלאכותיים לפיצול שיקים שנמסרו לו לניכוי כך שערכו של כל שיק בנפרד לא יעלה על הרף המחויב בדיווח. כל זאת בהיקף של כ-117.5 מיליון ₪. בנוסף, דן בית המשפט בסוגיית היסוד הנפשי הנדרש לצורך הרשעה בסעיף 3(ב) לחוק ובפרט בצורך להוכיח את הרכיב של "מטרה" לכך שלא יהיה דיווח. בעניין זה קיבל בית המשפט את עמדת התביעה, שלפיה ניתן להסתייע בהלכת הצפיות לצורך הוכחת רכיב זה. בהקשר זה נקבע כי "המודעות או הסבירות הגבוהה להתקיימות מודעות בפועל לכך שפעולות הנאשם יגרמו למחדלי דיווח בהתאם לחוק איסור הלבנת הון שקולה כנגד כוונה או מטרה לבצע את המחדל האמור. במודעות שקולת כוונה זו מגולם היסוד הנפשי הנדרש לעבירה לפי סעיף 3(ב) לחוק איסור הלבנת הון". בעקבות זאת, קבע בית המשפט כי הוכח שחג'אמי היה מודע בדרגת הסתברות גבוהה לכך שהפעולות שביצע יגרמו למחדלי דיווח בהתאם לחוק, והרשיע אותו בעבירה לפי סעיף 3(ב) לחוק איסור הלבנת הון. בנוסף, הרשיע בית המשפט את חג'אמי גם במתן שירותי מטבע ללא רישום במרשם וכן הרשיע אותו ואת אשתו בניסיון לקבל דבר במרמה. בעניין זה נקבע כי חג'אמי פעל בצוותא עם אשתו על מנת להציג בפני הרשם מצג לפיו אשתו היא בעלת השליטה והמנהלת היחידה בחברה, אף על פי שבני הזוג ידעו כי חג'אמי הוא שינהל את החברה ויהיה הגורם הפעיל בה כנותן שירותי מטבע. זאת, שכן חג'אמי ידע כי העובדה שיש לו עבר פלילי תעכב או תמנע את קבלת האישור מהרשם.

ביום 13.5.13 ניתן גזר הדין ועל הנאשם על רמי חג'אמי הוטלו העונשים הבאים:

36 חודשי מאסר (3 שנות מאסר), קנס בסך של 750,000 ₪ או 15 חודשי מאסר תמורתו

כמו כן קבע השופט שבהתאם להסכמה שהגענו עם הסנגור לגבי החילוט, ישלם הנאשם 3.7 מיליון ₪ חלף חילוט נכסיו.

מבחינת אכיפה כלכלית יש חשיבות לגזר הדין לאור החילוט והקנס הגבוהים, במובן זה שיש להכות עבריינים כלכליים בכיסם בבחינת בל ייצא חוטא נשכר.

בתיק זה הנאשמים הגישו ערעור לעליון על עצם ההרשעה והמדינה הגישה ערעור על קולת העונש. בית המשפט העליון (כבוד הש' ג'ובראן, דנציגר וברק-ארז) קיבל את עמדת המדינה והחמיר את עונש המאסר בפועל שנגזר על רמי חג'אמי, נותן שירותי מטבע, שהורשע בעבירות הלבנת הון מס ועבירות על חוק העונשין, ל-4.5 שנות מאסר בפועל . הקנס הכספי בסך 750,000 ש"ח וכן תשלום בסך 3.7 מיליון ש"ח במזומן (חלף חילוט נכסיו), שנגזרו על חג'אמי במחוזי ת"א, נשארו על כנם.

פרשת הבורסה ליהלומים לצורך הביקורת – אורנה גלבשטיין

הרשויות המוסמכות – חקירה שהחלה ברשות לאיסור הלבנת הון, אשר זיהתה כי בנקים אשר מתמחים בניהול חשבונות יהלומים החלו מעבירים דיווחים בלתי רגילים על פעילות חריגה המבוצעת על ידי יהלומנים שונים. המידע המדווח העלה חשדות לביצוע עבירות לפי סעיפים 3א ו3ב' לחוק איסור הלבנת הון. בגין חשדות אלו העבירה הרשות מספר רב של כתבות לגבי גורמים שונים, אשר הביאו לפתיחת חקירה על ידי כח משימה מלביני הון מקצועיים כאשר החקירה נוהלה על ידי של צוות חקירה משולב של משטרה, מס הכנסה ומעמ ובסיוע הרשות לאיסור הלבנת הון.

כמו כן ניתנה עזרה משפטית ע"י ארה"ב ונערכה חקירה בארה"ב והליך של תפיסת רכוש (של אוחנה)

העבירות –אוחנה – עבירות לפי סעיף 3 (א) ו3 (ב) לחוק איסור הלבנת הון, עבירות לפי פקודת מס הכנסה וחוק מעמ, פקודת המכס, עבירות קבלת דבר במרמה (415).

מגן – עבירות לפי סעיף 3 (א) ו3 (ב) לחוק איסור הלבנת הון, עבירות לפי פקודת מס הכנסה וחוק מעמ, עבירות שיבוש.

הרלבנטיות ל ios –

- IO 1 – הן התיק של אוחנה והן של מגן מדגימים את האפקטיביות של טיפול בתיק של נותן שירותי מטבע, במסגרת פעילות כח משימה משולב (המורכב מנציגי משטרת ישראל, רשות המסים (מס הכנסה ומעמ), הרשות לאיסור הלבנת הון ומימון טרור ופרקליטות המדינה), המתמקד בתופעת מלביני הון מקצועיים.

- I02 – במסגרת החקירה בוצעו על ידי הרשות פניות לחמש FIUs מקבילים, אשר הניבו מודיעין איכותי ביותר. המידע שהתקבל הביא למיפוי רשת ההלבנה ברחבי העולם, ואפשר את הוכחת ביצוע עבירות הלבנת ההון.

- I06 – תיק אשר תחילתו בדיווחים בלתי רגילים אשר הועברו מן המוסדות הפיננסים לרשות. איתור החשדות התבסס על מידע פיננסי רב שהתקבל בדיווחים בלתי רגילים מן המערכת הבנקאית. ניתוח המידע על ידי הרשות בוצע במסגרת ניתוח אסטרטגי בפרוייקט ייעודי לתחום היהלומים, זאת לאור זיהוי והבנת סיכון הגלום בענף. הניתוח האסטרטגי העלה תוצאות אופרטיביות בדמות חשדות לניהול בנק מחתרתי בבורסה ליהלומים וביצוע עבירות הלבנת הון. החשדות הועברו בכתבות מודיעיניות למשטרת ישראל והביאו לפתיחה בחקירה כנגד חלק מן הגורמים אשר הוחשדו על ידי הרשות. התיקים מדגימים את היכלות של הרשות לאתר תופעות הלבנת הון, להצביע על יעדים מהותיים לגביהם חשדות לביצוע עבירות הלבנת הון, וליזום חקירה של הלבנת הון מקצועית.

- IO 7– שני התיקים מדגימים את האפקטיביות ביכולת הזיהוי של עבירות הלבנת הון על סמך מידע פיננסי, הגשת כתב אישום והרשעה בגין ביצוע עבירות הלבנת הון שבוצעו על ידי מלביני הון מקצועים. התיק מדגים התמודדות עם נש"מ ומלבין הון מקצועי. כמו כן התיקים ובפרט התיק נגד אוחנה מדגים רף ענישה מאוד גבוה.

- IO 8 – התיק מדגים את היכולת לחלט רכוש בשווי. כמו כן התיק של אוחנה מדגים את שיתוף הפעולה עם רשויות ארה"ב הן בחיקור דין שנערך בארה"ב שתרם להוכחת העבירות שביצע והן בתפיסת רכוש בארה"ב בעקבות חיקור הדין שנערך (8 נכסי מקרקעין בארה"ב)

העובדות הרלבנטיות

כשלוש שנים בטרם החלה החקירה, זיהתה הרשות לאיסור הלבנת הון גידול ניכר בדיווחים בלתי רגילים של בנקים המתמחים בניהול חשבונות עבור יהלומנים, אשר העלו חשדות לביצוע עבירות הלבנת הון בהיקפים של מאות מיליוני שקלים במתחם הבורסה ליהלומים. הרשות ניתחה את הסיכונים הגלומים בענף וכן זיהתה יעדים פוטנציאליים החשודים בביצוע העבירות, לגביהם הועברו כתבות מודיעיניות למשטרת ישראל בחשד לניהול בנק מחתרתי בבורסה ליהלומים על ידי מלביני הון מקצועיים. בשנת 2011 נפתחה חקירת הלבנת הון מקצועית על ידי כוח המשימה של יאחה – מלביני הון מקצועיים ביעד שכונה מתחם הבורסה שמקורו היה במידע מודיעיני על עבירות המבוצעות במתחם הבורסה ליהלומים ברמת גן.

בחקירה הסמויה הופעלו אמצעים שונים של משטרת ישראל שכלל האזנות סתר וצילומי סתר (ח"ס) בבנק המחתרתי בבורסה ליהלומים.

החקירה הגלויה בפרשה החלה בינואר 2012 ובוצעה ע"י 3 יחידות חקירה – יאח"ה, יחידת יהלום של רשות המיסים ויחדת החקירות של מכס ומעמ ירושלים בליווי פרקליטי מיסוי וכלכלה. עם פרוץ החקירה ב8.1.12 נעצרו 16 חשודים ונתפסו כספים, יהלומים ונכסי מקרקעין.

בנובמבר 2013 בוצע חיקור דין בארה"ב

עד היום הוגשו 22 כתבי אישום בפרשה כאשר 7 מהם הסתיימו כבר בהרשעה.

עד היום חולטו בפרשה למעלה מ12 מיליון ₪.

מדובר בפרשה מסועפת ורחבת היקף בה נחשפה מסכת פעילות עבריינית כלכלית חמורה בהיקפי ענק, שנעשתה תוך שימוש במתחם הסגור של הבורסה ליהלומים ברמת גן.

להלן מספר דוגמאות מההרשעות בפרשה זו:

מ"י נ' מאיר אוחנה ת"פ 26228 – 07 – 14

ביום 26.10.15 הרשיע כב' השופט רוזן את מאיר אוחנה, לאחר ניהול משפט הוכחות, בפרשת הבנק המחתרתי בבורסה ליהלומים, בעבירות חמורות על חוק איסור הלבנת הון (3(א) ו 3(ב)), פקודת מס הכנסה, חוק מס ערך מוסף ופקודת המכס וכן עבירות על חוק העונשין של קבלת דבר במרמה וזיוף והכל בהיקפים של מעל 100 מיליון דולר (כחצי מיליארד ₪).

מאיר אוחנה הורשע בכך, שהיה רשום כיהלומן בבורסה ליהלומים, אך בפועל, פעל בשנים 2011-2010 כנותן שירותי מטבע שונים ולא כיהלומן. אוחנה פעל להוצאת כספים לחו"ל של אנשים שונים ללא דיווח לרשות לאיסור הלבנת הון ובמסווה של ייבוא יהלומים. זאת תוך ביצוע שורת מעשי מרמה חמורים כלפי מפקחי מכס של משרד התמ"ת בבורסה ליהלומים ופקידי בנק שונים ותוך גריפת עמלות של מיליוני שקלים. כמו כן בתקופה זו מאיר אוחנה הוציא ליהלומנים שונים בבורסה חשבוניות פיקטיביות בהיקפים אדירים של מעל ל100 מיליון דולר, גם כן תמורת עמלה שגרף לכיסו.

ניתן לחלק את פעילותו אוחנה שהינו מלבין הון מקצועי לשני חלקים. החלק הראשון הוא הפצת חשבוניות פיקטיביות המדמות עסקאות יהלומים בהיקף של מעל ל – 100 מיליון דולר . אוחנה יצר מצג כוזב של מכירת יהלומים ליהלומנים בבורסה. הוא לא מכר יהלומים אלא קיבל שיקים מיהלומנים שונים ובתמורה נתן להם מזומן וחשבוניות כוזבות כאילו מכר להם יהלומים.

בגין מעשים אלו הוא בעבירות מס רבות הן על הפצת חשבוניות כוזבות והן על העלמת הכנסה מעמלה שקיבל בגין החשבוניות הכוזבות כמו כן, הורשע גם בעבירות לפי ס' 3(ב) לחוק איסור הלבנת הון על מתן שירותי המטבע ללא דיווח לרשות לאיסור הלבנת הון.

החלק השני הינו הוצאת כספים מישראל באותו הסכום של מעל 100 מיליון דולר אל מחוץ לגבולות ישראל במרמה, תוך יצירת מצג של עסק לגיטימי לסחר ביהלומים. אוחנה יצר מצג כוזב של רכישות יהלומים בחו"ל ולאחר מכן תשלום לספקים בחו"ל מחשבונו בארץ בגין רכישות אלו. בפועל לא היו רכישות יהלומים והכספים שהועברו לחו"ל היו כספים שהועברו למערער מחלפנים שונים שרצו להעביר כספים לחו"ל עבור לקוחותיהם. לשם יצירת המצג הכוזב הזה של רכישת יהלומים בחו"ל ביצע אוחנה עבירות הלבנת הון (הן על סעיף 3(א) והן על סעיף 3(ב)) ועבירות מרמה וזיוף הן כלפי פקידי מכס והן כלפי פקידי בנק [הוא היה מכניס ארצה בעצמו או באמצעות אחרים יהלומי דמה ומצהיר בפני פקידי המכס בכזב שמדובר ביהלומים אמיתיים, בהמשך היה משאיל יהלומים אמיתיים ומחליף את יהלומי הדמה בהם באמצעות פעולות זיוף של אטימה מחדש של השקית של המכס באמצעות מלחם. המערער גם היה מזייף אינבויסים לכאורה בגין ייבוא היהלומים על ידו, ועם כל אלה היה מציג מצגים כוזבים בפני המפקח על היהלומים ולאחר מכן בפני הבנק וזאת על מנת להעביר לחו"ל כספים כאילו מדובר בתשלום בגין ייבוא יהלומים (כאשר בפועל היה מדובר בכספי החלפנים)]

השיקים שקיבל מהיהלומנים שימשו אותו לביצוע העברת כספי החלפנים לחו"ל במסווה של עסקאות יהלומים והמזומנים שקיבל מהחלפנים שימשו אותו לפריטת השיקים עבור היהלומנים

ב6.12.15 גזר כב' השופט רוזן על מאיר אוחנה 10 שנות מאסר בפועל, קנס בסך מיליון ₪ ושנתיים מאסר על תנאי.

בגזר דינו אמר כב' השופט רוזן :

"הנאשם הפעיל מנגנון רמייה מתוחכם ורב זרועות, במסגרתו הבריח מחוץ לגבולות המדינה כספים הנאמדים במאות מיליוני שקלים, הוציא וסחר בחשבוניות כוזבות בסכומי עתק, וזייף מסמכים רבים. העבירות בהן הורשע הנאשם הינן פרי תכנון שיטתי ומדוקדק ובוצעו בעבור בצע כסף."

עןד אמר :

"מדובר במכונת הונאה משוכללת ומתוחכמת של זיוף והונאה. מכונה שנבנתה על ידי הנאשם והופעלה על ידו, לצורך העברת מאות מיליוני ₪ לחו"ל בדרכים עקלקלות של שבילים נעלמים ומוסתרים."

כמו כן לאחר שנערך דיון בחילוט רכושו של אוחנה ביום 28.2.16 החליט כבוד השופט רוזן על חילוט רכושו של מאיר אוחנה.

השופט רוזן החליט לחלט את כל רכושו של מאיר אוחנה ובכלל זה נכסי מקרקעין בארה"ב, למעט רכוש שהתביעה החליטה להחריג לשם קיומה היום יומי של אשתו. הרכוש שחולט הוא בהיקף של כ6 מיליון ₪.

בהחלטתו של השופט רוזן הוא קבע כי סעיף 21 (א) לחוק קובע חובת חילוט ובתיק זה לא בססה ההגנה קיומם של נימוקים מיוחדים הגוברים על חובת חילוטו של מלוא הרכוש המבוקש ע"י המדינה. כמו כן קבע כי החילוט הוא בשווי ואין הכרח כי לרכוש המחולט תהיה זיקה לעבירות.

מ"י נ' מנחם מגן ת.פ. 26123-07-14

מדובר באחד מתיקי הפרשה מסועפת בה נחשפה מסכת פעילות עבריינית כלכלית חמורה בהיקפי ענק, שנעשתה תוך שימוש במתחם הסגור של הבורסה ליהלומים ברמת גן. הנאשם ניהל במשך שנים צ'יינג לא רשום במתחם הסגור של הבורסה ליהלומים ונתן שירותי מטבע ליהלומנים רבים בהיקפים של מאות מיליוני דולרים, ללא דיווח לרשות לאיסור הלבנת הון ותוך השמטת ההכנסה משירותים אלה. בנוסף פעל לקבלה והוצאת חשבוניות פיקטיביות עבור הלקוחות היהלומנים בהיקפים של מאות מיליוני דולרים.

ביום 15.6.15 גזר השופט רוזן את דינו של מנחם מגן, במסגרת הסדר טיעון, והטיל עליו ארבע שנות מאסר בפועל, קנס של 125,000 ₪ וחילוט בהיקף של למעלה מ5 מיליון ש"ח. דובר בהסדר טיעון של נאשם ששיתף פעולה בחקירתו ואף הביא לחשיפת ראיות חפציות.

מנחם מגן הודה והורשע בכתב האישום נגדו, בשורה של עבירות על חוק איסור הלבנת הון, פקודת מס הכנסה, חוק מס ערך מוסף וחוק העונשין.

השופט אמר בגזר הדין כי הנאשם פעל בתחכום רב במשך תקופה למען מטרה אחת – להעשיר את כיסו הפרטי על חשבון הציבור כולו.

הוגש ערעור על גזה"ד בלבד

הנאשמת היא אישה מתוחכמת שלעיתים ניצלה את המגבלה הגופנית שלה בהיותה עיוורת על מנת לרכוש את אמון הקורבנות, זיפה מסמכים המתיימרים להיות מסמכים רשמיים של מדינת ישראל, על מנת להציג מצג שווא כאילו ההשתתפות במכרזים הכוזבים היא אמיתית, הונתה את הקורבנות בסכום מצטבר של 3,400,000 ₪ וניסתה לקבל במירמה סכום נוסף מצטבר ל-900,000 ₪.

- תלונות ראשונות התקבלו בתחנות משטרה שונות, הפרשה נחקרה כפרשה אחת ע"י מפלג הונאה מחוז תל אביב בשיתוף עם יחידת יהלום של מס הכנסה ומחלקת חקירות של כונס הנכסים הרשמי. התיק נוהל על ידי פמת"א פלילי בביהמ"ש המחוזי בתל אביב.

- הנאשמות הורשעו בריבוי עבירות לפי הסעיפים כמפורט:

- א. קבלת דבר במרמה בנסיבות מחמירות לפי סעיף 415 סיפא לחוק העונשין (להלן: "החוק").

- ב. זיוף בכוונה לקבל באמצעותו דבר בנסיבות מחמירות – 418 אמצע + סיפא לחוק.

- ג. שימוש במסמך מזויף בנסיבות מחמירות – 419 לחוק.

- ד. הלבנת הון – עבירה לפי סעיף 3 (א) (1) לחוק איסור הלבנת הון.

- ה. שימוש במרמה, ערמה ותחבולה בכוונה להתחמק ממס – עבירה על סעיף 220 (5) לפקודת מס הכנסה.

- ו. השמטת הכנסה במזיד בכוונה להתחמק ממס – עבירה על סעיף 220 (1) לפקודת מס הכנסה.

- ז. אי מסירת מידע – עבירה לפי סעיף 213 א (א) לפקודת פשיטת הרגל [נוסח חדש], תש"ם-1980 (להלן: "הפקודה").

- ח. אי-גילוי נכסים – עבירה לפי סעיף 216 (1) לפקודה.

- ט. השמטה – עבירה לפי סעיף 216 (6) לפקודה.

- י. מניעת הצגת מסמכים – עבירה לפי סעיף 216 (8) לפקודה.

- יא. מרמה במסמכים – עבירה לפי סעיף 216 (10) לפקודה.

- IO1 – הונאה, עבירות מס.

- IO7 – סעיף 7.4 – הנאשמות הורשעו בהסדר פתוח ובגזה"ד נקבעו מתחמי ענישה כמפורט:

- א. בגין כל אירוע של קבלת כספים במירמה תוך זיוף מסמכים ושימוש בהם מתחם עונש שבין שנתיים לחמש שנים מאסר בפועל

בסופו של יום נגזרו על נאשמת 1 6 שנות מאסר בפועל, 18 חודשי מאסר על תנאי שלא תעבור עבירות מרמה, מס או הלבנת הון, כ-1,500,000 ₪ פיצויים ו-100,000 ₪ קנס או 6 חודשי מאסר נוספים תמורתו. חלקה בדירה שנרכשה מכספי המרמה חולט ונמכר כאשר תמורת המכירה תהיה לפיצוי נפגעי העבירה, ובנוסף חולט חשבון בנק.

- נאשמת 1 היא בעלת המניות והמנהלת היחידה של נאשמת 2, חברה הרשומה ופועלת בישראל.

- החל בשנת 2012, הוציאה נאשמת 1 במרמה סכומי כסף בהיקף של מיליוני שקלים מקורבנות העבירות בעסקאות נדל"ן פיקטיביות, תוך ניצול עובדת היותה עיוורת, קשרי ידידות שרקמה, ובהציגה מצגי שווא שקריים לפיהם היא אשת עסקים בעלת חברה מצליחה בתחום הנדל״ן, או שהיא עובדת ברשות מקרקעי ישראל, שהיא שמאית מקרקעין מורשית, שהיא בעלת היתר מיוחד להגשת הצעות במכרזים לרכישת נכסי נדל״ן המפורסמים ע״י כונס הנכסים הרשמי של מדינת ישראל (להלן: "הכנ"ר").

- במטרה לרכוש את אמונם של קרבנות העבירות, קיימה את פגישותיה בבנייני משרדים יוקרתיים בתל אביב, עשתה שימוש ברכב מפואר, נהוג על ידי נהג, ובעוזרת אישית, וקיימה שיחות טלפון רבות שנחזו להיות שיחות עסקיות חשובות.

- במטרה להסתיר את בעלותה וזכותה ברכוש האסור שקיבלה, את מקורו ומיקומו, יצרה מצגי שווא של דחיפות, בעטייה דרשה וקיבלה את הרכוש האסור במזומן, כך שלאחר קבלתו לרשותה תוכל לעשות בו שימוש עתידי, ולהמשיך ולעשות פעולות ברכוש האסור באופן שיימנע דיווח לרשות לאיסור הלבנת הון ולכונס הנכסים הרשמי.

- בנוסף עשתה שימוש בחשבון נאמנות פיקטיבי שפתח עבורה עו"ד מטעמה, וכן העבירה ישירות חלק מתקבולי המרמה לרכישת נכס נדל"ן במשותף עם אחר, ורשמה את הנכס על שם האחר.

- הנאשמות לא דיווחו על הכנסותיהן מן המרמה לרשויות המס – בעבירה על פקודת מס הכנסה.

- כל הפעילות הכלכלית העבריינית מעלה בוצעה שעה שהנאשמת היתה בהליכי כינוס נכסים ובעבירה על פקודת פשיטת הרגל.

- התיק נחקר ע"י מפלג הונאה מחוז תל אביב, ועל ידי משרד העבודה והרווחה, מנוהל על ידי פרקליטות מחוז תל אביב בשיתוף משרד העבודה והרווחה.

- הנאשמים הואשמו בריבוי עבירות קבלת דבר במרמה בנסיבות מחמירות לפי סעיף 415 סיפא לחוק העונשין, רישום כוזב במסמכי תאגיד עבירה לפי סעיף 423 לחוק והלבנת הון – עבירה לפי סעיף 3 (א) (1) ו- 3(ב) לחוק איסור הלבנת הון, ותיווך שלא כדין להעסקת ילדים בעבירה על הסעיפים 33ד(א), 4, 33ו, ו- 33(א)(1) לחוק עבודת נוער, תשי"ג-1953.

- IO1 – מרמה, ישויות משפטיות. הנאשם פעל באמצעות מערך מסועף של חברות קש, שהוקמו בחלקן ע"י עורך הדין – נאשם 2, תוך החלפה ורישום כוזב של בעלים ודירקטורים שונים, מעת לעת, הן כדי לאפשר את עצם ביצוע עבירות המרמה, והן במטרה להלבין את הרכוש האסור.

- IO7 – הנאשם ניהל באמצעות חברות הקש מערך מאורגן ומסועף של פרסום באמצעי תקשורת שונים, טלמרקטינג, מבחני בד פיקטיביים, סליקה באשראי והתמודדות עם קורבנות שדרשו השבת כספם מראש והגנה משפטית נגד תביעות, הכל במטרה למקסם את כספי המרמה ולמנוע השבת הכספים.

- IO8 – בשלב זה נתפס להבטחת חילוט עתידי רכוש בשווי כ- 7,500,000 ₪ בחלקו רכוש שהתקבל מהעבירות ובחלקו רכוש אחר לחילוט בשווי.

- בין השנים 2009-2015 פעל נאשם 1 לנצל את שאיפתם של רבים, בעיקר קטינים לזכות בפרסום בסרטי קולנוע ובתוכניות טלוויזיה נחשקים במטרה לקבל במרמה סכומי כסף גדולים באמצעות מצגי שווא לפיהם ביכולתו ללהק את הפונים כשחקנים וניצבים בסרטים, סדרות טלוויזיה פופולריות ופרסומות, בתמורה לתשלום בסך אלפי שקלים שקיבל מכל אחד מהפונים.

- נוכח העובדה כי כבר פעל בעבר לפי תכנית מרמה דומה והדבר פורסם באמצעי התקשורת ובמרשתת ידע נאשם 1 כי בזהותו האמתית יסרבו חברות אשראי לסלוק עבורו כספים, חברות הפקה יסרבו להזמין ממנו ניצבים, וקרבנות פוטנציאליים יזהרו ולא יפלו ברשתו.

- במטרה להסתיר את בעלותו, שליטתו וזכויותיו בחברות, ולשם הונאת כל הגורמים האמורים מעלה, הקים נאשם 1 מערך חברות קש ושכנע או אילץ אחרים להרשם בהן כבעלים ודירקטורים.

- תחת הכסות של חברות הקש חתם על הסכמי סליקה עם חברות כרטיסי האשראי וקיבל סליקת כספים שלא כדין, חתם על הסכמי הצבת ניצבים עם חברות הפקה שונות והחתים במרמה אלפי קרבנות תמימים על הסכמי ייצוג כשהוא מקבל במרמה מכל אחד מהם אלפי שקלים, ובסה"כ קיבל במרמה כ-20,000,000 ש"ח.

- את כל האמור ביצע כאשר לא היה בידו היתר לתיווך בהעסקת הילדים הנ"ל מאת שר הכלכלה והתעשייה ובעבירה לחוק עבודת נוער תשי"ג-1953 (להלן: "חוק עבודת הנוער").

- במטרה להסתיר את זכותו ברכוש האסור שקיבל מהעבירות מעלה, ולמנוע דיווח ע"י הגופים הפיננסיים, עשה נאשם 1 כדלקמן:

- א. פתח חשבונות סליקה בחברות האשראי תחת הכסות של חברות הקש וסלק באמצעותם את הרכוש האסור.

- ב. פתח חשבונות בבנקים שונים תחת הכסות של חברות הקש והפקיד בהם רכוש אסור.

- ג. פתח חשבון בנק על שם אמו הפנסיונרית (נאשמת 3), והעביר דרכו את הכספים שהתקבלו בחשבונות חברות הקש – קודם שהוציאם לשימושו.

- נאשם 2 הוא עורך דינו של נאשם 1, והשתתף וסייע בביצוע העבירות כדלקמן:

- א. הקים ורשם בכזב במסמכי חברות הקש אנשי קש כבעלים ודירקטורים, והעביר דיווחים כוזבים לרשם החברות.

- ב. שכנע אנשי הקש להרשם בכזב כבעלים ומנהלים בחברות הקש.

- ג. הכין ואישר בחתימתו מסמכים כוזבים לצורך פתיחת חשבונות הבנק.

- נאשמת 3 היא אמו של נאשם 1 והלבינה ביחד עמו את הרכוש האסור באמצעות חשבון בנק שפתחה על שמה למטרה זו.

- תיק נמל אשדוד ("לא לעולם") – תקציר לקראת ביקורת FATF (בהתאם לפורמט)

- שם התיק, שנה, מיקום, ציטוט ( אם התקבל פסק דין סופי).

כתב האישום בפרשת נמל אשדוד הוגש לבית המשפט המחוזי בבאר-שבע ביום 27.3.2016 כנגד 6 נאשמים, לרבות חברת דנה לוגיסטיקה בע"מ, תאגיד ששימש, ע"פ כתב האישום, לביצוע עבירות הלבנת ההון נשוא הפרשה (להלן: חברת דנה).

בד בבד עם הגשת כתב האישום גובש הסדר טיעון עם הנאשמים שאינם עובדי הציבור בפרשה, בעליו ומנהליו של התאגיד הנ"ל.

במסגרת הסדר הטיעון הודה בעליה של חברת דנה, יניב בלטר, איש עסקים מוביל בעיר אשדוד, בביצוע עבירות הלבנת הון, מרמה והפרת אמונים, קבלת דבר במרמה, קשירת קשר לפשע ועבירות נוספות, ובהתאם נגזר עונשו למאסר בפועל לתקופה של 18 חודש, מאסר על תנאי, חילוט בסך 2.9 מיליון ₪, קנס בסך 500,000 ₪.

אורי בלטר, מנכ"ל חב' דנה, הודה והורשע בעבירות מרמה והפרת אמונים בתאגיד ומרמה והפרת אמונים של עובד ציבור (הגם שאינו עובד ציבור ואינו עובד חב' נמל אשדוד), קבלת דבר במרמה, קשירת קשר לפשע ועבירות נוספות והוטלו עליו 6 חודשי מאסר בפועל שירוצו בעבודות שירות, מאסר על תנאי, וקנס בסך 500,000 ₪.

חברת דנה הורשעה אף היא בעבירות הלבנת הון ועבירות נוספות והוטל עליה חילוט בסך 600,000 ש"ח וקנס בסך 100,000 ₪.

סה"כ עיצומים כספיים בהתאם לחוק איסור הלבנת הון (קנסות וחילוט) 4.6 מיליון ₪ !

במסגרת גזר הדין שניתן כנגד הנאשמים הנ"ל ביום 10.1.2017 קבע בית המשפט המחוזי, כב' השופטת גילת שלו את הדברים הבאים:

" עובדות כתב האישום בהן הורשעו הנאשמים, מגוללות מסכת חמורה ומתמשכת של עבירות מרמה בהיקף עצום, אשר פגעו פגיעה קשה בנמל אשדוד; בלקוחותיו אשר נאלצו לשכור את שירותי הנאשמים תמורת ממון רב מחשש שתפגע פרנסתם; בעובדיו שנוצלו מבלי דעת להגשמת מטרותיהם הפרטיות והתעשרותם של הנאשמים ועובד הציבור; וכן פגעו בקופה הציבורית ובציבור בכללותו. יתרה מכך, מעשי הנאשמים פגעו פגיעה אנושה באמון הציבור בעובדיו ובמשרתיו בכלל, ובשמם הטוב של כלל עובדי נמל אשדוד(שלא היו מעורבים בעבירות המרמה), שכן העבירות בוצעו בניצוחו של יו" ר ועד העובדים שלהם, ומי שהתיימר לקדם ולהבטיח את ענייניהם ואת סביבת עבודתם."

משפטם של עובדי הציבור בפרשה, לרבות מי ששימש יו"ר וועד העובדים בנמל ומי ששימש מנכ"ל הנמל בתקופה הרלוונטית, עודנו נמשך בבית המשפט המחוזי בבאר-שבע, בפני כב' השופט יואל עדן, ובמסגרתו התקיימו עשרות רבות של דיוני הוכחות ונשמעו עשרות עדים.

הליך שמיעת הראיות נמצא בשלביו האחרונים וצפוי להסתיים בשנת המשפט הקרובה (2017-18).

- הרשויות המוסמכות.

הפרשה נחקרה במסגרת "כוח משימה נמלי ים" שהוקם ע"י פורום הוועדה המתמדת.

בכוח המשימה היו שותפים היחידה הארצית לחקירות כלכליות (יאל"כ) בלהב 433, פרקליטות מחוז דרום- פלילי, רשות המיסים (יחידת יהלו"ם), הרשות לאיסור הלבנת הון, ופרקליטות מחוז דרום-אזרחי.

- העבירות והוראות החוק הרלוונטיות.

עבירות מקור לפי חוק איסור הלבנת הון: מרמה והפרת אמונים בתאגיד, קבלת דבר במרמה, שוחד, סחיטה באיומים, קשירת קשר לביצוע עבירות מרמה והפרת אמונים בתאגיד ולקבלת דבר במרמה

עבירות לפי חוק איסור הלבנת הון: עבירות לפי סעיפים 3(א) ו-3(ב).

- רלוונטיות ל- IOs 1, 7 ו-8.

- IO 1 – פרשת נמל אשדוד הנה דוגמה טובה לעשיית שימוש בחוק איסור הלבנת הון כדי להתמודד עם שחיתות שלטונית, אשר הניבה למבצעיה הכנסות כספיות משמעותיות, וכן עבירות מרמה.

נעשה שימוש בעבירות המקור הקבועות בחוק: מרמה והפרת אמונים בתאגיד, קבלת דבר במרמה, ושוחד כדי לבסס קיומו של רכוש אסור לגביו נעשה שימוש במטרה להסתירו (הסתרת עצם השגת הכספים בעבירה והסתרת העברת כספים לעובד הציבור) ובהתאם בוסס כתב האישום המאפשר תפיסת רכוש רב לצרכי חילוט.

כבר בשלב זה חולטו סכומים נכבדים (4.6 מש"ח) והוטלו עונשי מאסר בפועל, וכן הורחק יו"ר וועד העובדים מתחומי הנמל תוך הסתייעות בהליכים אזרחיים.

ראוי לציין כי חשיפת הדברים והגשת כתב האישום ויתר המהלכים שפורטו לעיל הובילו לשינוי המציאות בנמל אשדוד (שהוא נמל הים הגדול במדינה) לשינוי סדרים, גיבוש נהלי עבודה חדשים ועוד.

הצלחת רשויות האכיפה בפרשה זאת היוותה פריצת דרך בחקירת מקרי שחיתות בחברות ממשלתיות ולאחריה ביצעה היחידה החוקרת (יאל"כ) חקירות משמעותיות גם בחברות ממשלתיות נוספות (חב' החשמל, התעשייה האווירית, נת"ע ועוד) תוך יישום תובנות ולקחים שגובשו אגב הליכי החקירה והאכיפה בתיק דנן.

- IO6 – הרשות, בהיותה חלק מכוח המשימה, ליוותה את החקירה בהיבטים הפיננסיים והיבטי הלבנת ההון לאורך כל החקירה. הרשות היתה שותפה בישיבות כוח המשימה והיחידה החוקרת, שנועדו לגבש את התזות החקירתיות בנוגע לעבירות המקור ועבירות הלבנת ההון (ישיבות בהשתתפות כל גופי האכיפה הרלוונטיים, לרבות גורמי טיפול בפן האזרחי דוגמת פרקליטות אזרחית).

- בקשות לקבלת מידע מן הרשות הועברו לגבי החשודים בפרשה. דיווחים בלתי רגילים התקבלו מן המוסדות הפיננסים לגבי כל החשודים, והציפו את אופן ההתנהלות הפיננסית של חברת דנה, קשרים בין חברת דנה ובעליה לבין יתר החשודים בתיק, הלוואות שניתנו בין החשודים והציפו חשד לניגודי עניינים, עו"ד שהיה מעורב בפעילות הפיננסית ופעילות פיננסית בהקשר לנכסי נדל"ן של החשודים וכן נחשפו העברות כספים שבוצעו לצורך רכישת נדל"ן.

- IO 7 – כתב האישום שהוגש מדגים טיפולוגיה מפותחת במיוחד של הלבנת הון תוך עשיית שימוש בתאגידים. כאשר עיקר הכספים שהושגו אודות להתקשרויות העסקיות, שהיו נגועות בעבירות המקור לעיל הוזרמו לחב' דנה, תאגיד שהוקם ע"י הנאשמים, כאשר מתוך פרטי הבעלות בתאגיד הושמטו פרטי קרובו של עובד הציבור, אשר בתורו פעל להעברת הכספים האסורים מחברת דנה לחברות שבשליטת עובד הציבור (החברות א.י. הופס בע"מ ובן עידן הובלות בע"מ) תוך שימוש בתאגיד מסוג "חברת ארנק" (חברת ד.ח. בע"מ) אשר הייתה בשליטת קרובו של עובד הציבור, ואגב כך נעשה נסיון להסתיר את עצם העברת הכספים האסורים מחברת דנה לחברות שבשליטת עובד הציבור.

- IO 8 – כפי שפורט לעיל היקף החילוט בתיק זה הנו משמעותי במיוחד ומגיע בשלב זה ל-4.6 מיליון ₪, כאשר ההליכים עודם נמשכים כלפי עובד הציבור וקרובו, אשר ככל ויורשעו יושתו עליהם עונשי קנס וחילוט בשיעורים דומים ואולי אף למעלה מכך.

- סיכום קצר של הרקע והעובדות הרלוונטיות בתיק.

כאמור, פרשת נמל אשדוד הנה פרשת שחיתות משמעותית שארעה בתחומי נמל הים הגדול בישראל (70% מכלל הסחורות הנכנסות לישראל עוברות דרך נמל זה).

הפרשה הדגימה אירועים מתוחכמים של עשיית שימוש לרעה בסמכויות פורמאליות ושאינן פורמאליות, אשר הוחזקו בידי מי שעמד בראש וועד העובדים בנמל, ונהנה ממעמד רב עצמה בנמל.

האירועים כללו התקשרויות עסקיות שהושגו עבור מקורביו של עובד הציבור בהיקף של עשרות מיליוני ₪ ונגעו לחברות מובילות במשק (חברת כי"ל, חברת נשר, חברת שמן) כאשר לצורך העברת הכספים לשליטתו של עובד הציבור נעשה שימוש מתוחכם בתאגידים מסחריים (חברת דנה, חברת ד.ח., חברת הופס וחברת בן עידן הובלות בע"מ).

פיתוח החקירה בתיק זכה לתנופה משמעותית אודות למידע שהועבר לצוות החקירה מהרשות לאיסור הלבנת הון ונגע לקשרים פיננסיים ומסחריים בין עובד הציבור (אלון חסן) לבין בעליה של חב' דנה. המידע כלל פרטים שעלו מדיווחים בלתי רגילים לגבי החברה, החשבונות המנוהלים על ידה והגורמים המעורבים בחשבונות אלו. כמו כן, כלל המידע התייחסות להעברות כספיות שבוצעו מול חשבונות החברה על ידי חשודים אחרים, פרטי הלוואות בין החשודים העיקריים בפרשה אשר העלו חשדות לניגודי עניינים, מעורבות של בני משפחה בהעברות הכספיות ופרטי החשבונות של בני המשפחה המעורבים בפעילות הפיננסית. המידע שהועבר על ידי הרשות חיזק את התזות החקירתיות וסייע בבניית תזות חקירתיות נוספות. ככלל, מיפוי הפעילות הפיננסית של חברת דנה, וכתוצאה מכך החשדות לביצוע עבירות הלבנת הון על ידי החשודים, נעשה על סמך מידע שהועבר מן הרשות.

ניתוח המידע הפיננסי והצפת החשדות לביצוע עבירות הלבנת הון, לרבות פירוט מדוקדק של כלל הפעולות הפיננסיות בחברה, נעשה הן במסגרת הכתבות המודיעיניות של הרשות והן במסגרת ישיבות עיתיות בהן היו שותפים כל חברי כוח המשימה לרבות נציגי הרשות וזאת למשך זמן ניהול החקירה. בישיבות אלו, נותחו בין השאר החומרים שהוצפו על ידי הרשות, והחשדות לביצוע עבירות הלבנת הון העולים מן המידע.

המידע לעיל, שהצטרף למידע נוסף שנצבר ביחידה החוקרת הוביל לחקירה ממוקדת, יעילה ואפקטיבית שהניבה ראיות מספיקות הן לעבירת המקור העיקרית (מרמה והפרת אמונים בתאגיד) והן לעבירות הלבנת ההון, ובהתאם הביאו את חלק ממבצעי העבירות להודות בכתב האישום בשלב מוקדם ולהסכים לענישה משמעותית שכללה עיצומים כספיים בהיקף משמעותי.

הגם שבשלבי החקירה השונים, ובעיקר עם המעבר מחקירה סמויה לחקירה גלויה, נתפסו פרטי רכוש רבים לטובת חילוט בשווי, הרי שבסופו של יום חולטו מידי הנאשמים שהודו והורשעו סכומי כסף כנגד הרכוש שנתפס בעוד הרכוש עצמו שוחרר.

אשר לנאשמים שעדיין משפטם מתנהל הרי שנתפס מלוא רכושם והכרעה לגבי שיעור החילוט תבוא בתום ההליך הפלילי וככל שתושג הרשעה בעבירות הלבנת ההון שיוחסו.

- תוצאות.

כאמור, עד כה הורשעו 3 מתוך 6 נאשמים לגביהם הוגשו כתבי האישום בפרשה.

הוטלו עונשי מאסר כמפורט לעיל ועיצומים כספיים בסך 4.6 מיליון ₪- מצ"ב גזר הדין.

עובד הציבור לגביו הוגש כתב האישום הושעה מעבודתו בנמל – מדובר בתקדים חשוב שכן עד לפרשה דנן לא הורחקו עובדי נמל ממקום עבודתם אלא לאחר הרשעתם בדין.

נערכו מספר דיונים בביה"ד לעבודה שבתחילתם התנגדה ההסתדרות להשעיה טרם הרשעה ואולם נוכח "כתב החשדות" החמור שהועבר לעיון ביה"ד, ואודות לסיוע שהתקבלת מהפרקליטות האזרחית, הודיעה ההסתדרות על הסכמתה ! להשעיה עוד טרם הגשת כתב האישום!

- מידע רלוונטי אחר.

בעקבות הצלחת היחידה החוקרת בפענוח עבירות השחיתות והלבנת ההון שבוצעו במסגרת חברת נמל אשדוד הוגדלה מצבת חוקרי היאל"כ ובאו לעולם מספר חקירות משמעותיות כלפי עבירות שבוצעו בחברות ממשלתיות נוספות (חב' החשמל, תעשיה אווירית, נת"ע ועוד) תוך הסתמכות על תובנות ולקחים שהופקו אודות לפרשת נמל אשדוד.

|

|

- מד"י נ' רמין ביביאן ונאהיד גודסי

|

- תיק שנחקר בעקבות בקשה לעזרה משפטית מאת הרשויות המוסמכות בארה"ב, נחקר על ידי היאל"כ בסיוע הרשות לאיסור הלבנת הון, ונוהל בבתי המשפט על ידי המחלקה הכלכלית בפרקליטות המדינה.

- נאהיד גודסי, אמו של ביביאן הורשעה בעבירה על סעיף 3(ב) לחוק איסור הלבנת הון.

- כנגד רמין ביביאן הוגשה בקשה לחילוט אזרחי לפי סעיף 22 לחוק איסור הלבנת הון ובקשה לאכיפת צו חילוט זר לפי סעיף 33 לחוק עזרה משפטית בין מדינות התשנ"ח- 1998.

|

- IO2 – ההליך כולו החל בעקבות בקשה לעזרה משפטית של ארה"ב, שהחלה כבקשה לחיקור דין בקשר לנכסים, המשיכה לבקשה לאכיפת צו חילוט זר. הרשויות בארה"ב סיפקו את חומרי החקירה שנאספו בארה"ב וסייעו ומסייעים בהמצאת מסמכים וזימונים למשיב, ביביאן.

- במקביל, ישראל נוקטת בכל הליך אפשרי להגיע לחקר האמת, ולמנוע מהעבריין את פירות העבירה, למרות שההליך העיקרי נוהל והסתיים בארה"ב. לשם כך ניהלה ישראל חקירה פלילית, הליך פלילי נגד אמו של המשיב, הוגשה בקשה ארוכה ומפורטת לחילוט אזרחי וכעת נדון גם הליך לאכיפת צו חילוט זר כאשר בכל אלו המשיב אינו משתף פעולה ומתנגד לכל הליך ובכלל זה טענות לעניין העדר ייצוג ובקשות לשחרור הרכוש התפוס.

- IO6– במהלך החקירה נעשה שימוש במידע פיננסי, באמצעות פניה לרשות לאיסור הלבנת הון בנוגע לגורמים החשודים. המידע הפיננסי במאגר נותח על ידי חוקרי הרשות, כחלק מן הסיוע שניתן על ידי הרשות לחקירה. במסגרת ניתוח המידע הפיננסי, עלה כי ברשות התקבלו דיווחים בלתי רגילים על החשודים בתיק, לאור פעילות חריגה שבוצעה בחשבונות הבנק המנוהלים על ידם ו/או קשורים עמם.המידע הפיננסי הביא לחשיפת העברות כספים וניסיון להסתיר את הכספים בחשבונות שלא היו מוכרים לכוח המשימה. המידע הפיננסי שהועבר על ידי הרשות חשף יתרה בהיקף של מאות אלפי דולרים, אפשראת הקפאת הכספים וחילוטם במסגרת ההליכים.

- IO– במסגרת ההליכים נתפסו בתיק כל חשבונות הבנק של המעורבים, שולם כבר קנס לקרן החילוט בהיקף של 250,000 ₪ ועדיין נותר תפוס מלוא היקף הרכוש האסור שנותר לחילוט על פי כתב האישום, כ- 1.9 מליון דולר ארה"ב, לבין הסכום שחולט כבר בארה"ב, כ- 1.25 מליון דולר ארה"ב.

|

- תושב ארה"ב, רמין ביביאן הואשם בהפצת רישיונות נהיגה מזויפים בארה"ב ובעבירות נגזרות שונות, במקביל הוגשה בקשה לעזרה משפטית נוכח קיומן של ראיות להעברת כספים, יחד עם אמו, נאהיד גודסי, כבת 75, לחשבון בנק בבעלותם, בישראל.

- תרומת הרשות לאיסור הלבנת הון: צוות החקירה (יאלכ) פנה לרשות בבקשה לקבלת מידע לגבי החשודים בתיק. הרשות העבירה מספר כתבות הכוללות את המידע הפיננסי ברשות לגביהם. במסגרת הכתבות המודיעיניות שהועברו, פורטו דפוס של ניסיון הברחת כספים שבוצע על ידי האם עבור בנה, בלא שהצהירה עליו כנהנה בכספים וכן צויין החשד לביצוע עבירות לפי סעיף 3ב' לחוק איסור הלבנת הון.

- הרשות איתרה חשבונות המנוהלים על שם האם, לרבות החשבון אליו ניסתה להעביר את הכספים. הסכום אותו ניסתה להעביר עמד על מיליוני שקלים, כאשר הבנק אישר משיכה של מחצית מן הכספים, ויתר הכספים נותרו בחשבון. מידע זה הועבר לרשות, אותר והועבר ליחידה החוקרת. פרטי החשבונות לא היו מוכרים קודם לכן לצוות היחידה, אשר הוציא צווים לגבי החשבונות, וכן הקפיא את יתרת הכספים בחשבונות.

- כספים אלו חולטו לאחר מכן במסגרת ההליך המשפטי, והמידע היווה חלק מהוכחת עבירות הלבנת ההון שבוצעו על ידי החשודים.

- בעקבות הבקשה לעזרה משפטית נתפסו חשבונות בנק שכללו את כל היתרה שלא נתפסה על ידי הרשויות בארה"ב ונפתחה חקירה כנגד גודסי, בחשד לביצוע עבירות הלבנת הון. גודסי הורשעה בעבירה על סעיף 3(ב) לחוק איסור הלבנת הון במסגרת הסדר, בו ויתרה על טענות לזכות בכספים בחשבון והועבר סך של 250,000 ₪ לקרן החילוט.

- ביביאן הורשע במסגרת הסדר בהפצת רישיונות נהיגה מזויפים וכי גרף מפעילות זו הכנסות בהיקף של כ- 1.9 מיליון דולר ארה"ב (ההסדר לא כלל הרשעה בעבירות הלבנת הון).

- במסגרת פסק הדין הוטל צו חילוט בהיקף הרכוש שהופק מהעבירות בארה"ב כאשר סכום של כ 1.25 מליון $ נתפס בארה"ב והיתרה, נותרה תפוסה בישראל.

- המדינה הגישה בקשה לחילוט אזרחי של היתרה התפוסה בישראל.

- עם הפיכת צו החילוט לסופי, הוגשה בקשה עזרה משפטית על ידי הרשויות בארה"ב, במסגרתה התבקשה אכיפת צו החילוט האמריקאי מכח חוק העזרה המשפטית בין מדינות.

- המדינה ביקשה לנהל הליך אחד בשתי העילות, חילוט אזרחי ובקשה לאכיפת צו חילוט זר במקביל, אולם בית המשפט הורה לפצל את ההליכים. ההליך לחילוט אזרחי נמחק מבלי לפגוע באפשרות להגישו מחדש וכיום מתנהל הליך שענינו בקשה לאכיפת צו חילוט זר, בבית משפט פלילי.

- הרכוש שמבוקשת לגביו אכיפת צו החילוט תפוס בתפיסה זמנית בישראל, בתחילה על ידי בית משפט השלום במסגרת חקירה פלילית שבוצעה ובהמשך מכוח צו שהוציא בית המשפט המחוזי במסגרת הליך חילוט אזרחי וכיום מכח הבקשה לאכיפת צו חילוט זר לגבי כ- 650,000 $ המוחזקים בחשבונות בנק בישראל.

- בימים הקרובים צפוי דיון בבקשה למתן צו זמני ברכוש ובבקשה לאכיפת צו חילוט זר.

|

|

|

- חלק מפרשה שנחקרה על ידי היאל"כ, בראשות מחלק קניין רוחני ארצי ונוהלה בבית המשפט על ידי המחלקה הכלכלית בפרקליטות המדינה.

|

- הנאשמים הורשעו בסיוע להפרת סימני מסחר (60(א)3 לפקודת סימני מסחר ובעבירה על סעיף 3(א) לחוק איסור הלבנת הון.

- IO1 – עבירות סמים. בעקבות חקירה סמויה ממושכת של מחלק הקניין הרוחני של משטרת ישראל, נאספו ראיות לקיומו של מערך להפצת טבליות אין אונות המפרות סימני מסחר של חברות התרופות Pfizer,Lilly ו – Bayer. הנאשמים היו חברת פרסום ומנהלה שפרסמו פרטים לרכישת התרופות המפירות ובכך קידמו את מערך ההפצה.

- IO7 – הנאשמים לא היו חלק ממערך ההפצה באופן ישיר, הכנסותיהם נבעו מעמלות הפרסום בגין השירותים שנתנו למפיצים.

- IO8 – על פי הראיות שהובאו בפני בית המשפט, הוסכם כי היקף הכספים שהועבר לידי הנאשמים מהמפיצים של הטבליות המפירות עמד על 1.5 מליון ₪. עמלות הפרסום היו כ 15-20% מתוך הסכום הנ"ל, אלו הם הכספים שנותרו בידיהם. בית המשפט קבע חילוט בהיקף 1.5 מליון ₪, בכך שהורה על חילוט דירה בסכום זה, שהייתה רשומה על שם אמו של הנאשם. זאת בנוסף לקנס על סך 200,000 ₪ מהנאשם ו 50,000 ₪ קנס מהנאשמת.

|

- הנאשמים שימשו את המפיצים השונים כדי לפרסם את הפרטים להתקשרות, והציעו למפיצים וללקוחותיהם האחרים, גם כרטיסי sim על שם הנאשמת. כרטיסי ה sim שימשו את המפיצים להסתרת זהותם ואת הנאשמים לשימור הלקוחות כמפרסמים.

- הנאשמים סייעו למפיצים כך בכך שבחלק מהמקרים, המפיצים הורו לשליחים שעבדו עבורם להעביר את התמורה ישירות לנאשמים, כדי שזו תירשם לזכותם ותשמש לפירעון חובות הפרסום להם. כרטסות המפיצים נרשמות על שמות בדויים כדוגמת אלי V או שלומי V, או שנכללו בכרטסת כללית של "לקוחות שונים".

- הנאשמים עבדו באופן דומה עם מספר מפיצים של טבליות מפירות כאמור, בין השנים 2006- 2010.

- התיק נגד המפיצים נוהל כתיק מעצר, במסגרתו נקבעה מסוכנות ועילת מעצר עד תום ההליכים בנסיבות.

- במסגרת הדיון בבית המשפט העליון נבחנה סוגיית היסוד הנפשי בעבירה על סעיף 3(א) לחוק איסור הלבנת הון, בעיקר נוכח טענת ההגנה כי הלבנת הון מחייבת יסוד נפשי של הכשרת הרכוש. בית המשפט קבע כי לא נדרשת כוונה כזו, יחד עם זאת הדגיש את הצורך בכוונה להסתיר לעניין הלבנת ההון באופן מובחן מהכוונה להסתיר את עבירת המקור.

החשדות

חברת כ.א.ל היא אחת משלוש חברות האשראי בישראל. בשנים 2007 – 2010 עסקה החברה בסליקת עסקאות במסחר האלקטרוני הבינלאומי (רכישות באתרי אינטרנט על ידי מחזיקי כרטיסי אשראי אירופאים ואמריקאים).

בהתאם לתנאי הרשיון של ארגוני האשראי הבין-לאומיים, דוגמת MasterCard ו-Visa, מחויבות חברות הסליקה להגדיר לכל חשבון בית עסק את תחום המסחר בו עוסק בית העסק, באמצעות קוד בין-לאומי בן 4 ספרות (Merchant Category Code – MCC). עסקאות בתחום ההימורים מיוצגות על ידי הקוד הבין-לאומי 7995. במסגרת פעילות הסליקה הבינלאומית של החברה בשנים 2007 – 2009, סלקה החברה עסקאות של אתרי הימורים בהם הימרו מחזיקי כרטיסי אשראי אמריקאיים ב-MCC כוזב, שאינו 7995, באמצעות חברת הבת שלה, כ.א.ל אינטרנשיונל. בכך הטעתה חברת כ.א.ל אינטרנשיונל את המנפיקים האמריקאיים, ומנעה מהם את האפשרות לסרב לסלוק עסקאות הימורים, ככל שהם נדרשו לכך בהתאם לחוק האמריקאי.

תחומי מסחר מסויימים, כגון פארמה, פורנו, הימורים ותוספי מזון, מוגדרים על ידי ארגוני האשראי הבינלאומיים כתחומי מסחר בסיכון גבוה לביטול עסקאות (ChargeBack – CHB). בשל כך, מקיימים ארגוני האשראי מנגנוני בקרה קפדניים על היקפי ביטול העסקאות בכל בית עסק שעוסק בתחומים אלה, מגדירים רף מותר לביטול עסקאות בכל בית עסק, ומטילים קנסות על חברות הסליקה שבתי העסק שלהן חורגים מהרף המותר של ביטול עסקאות. חברת כ.א.ל אינטרנשיונל סלקה בתי עסק רבים בסיכון גבוה, שאוגדו על ידי מאגד קנדי בשם Paygea, מבלי לערוך להם חיתום כנדרש בתנאי רשיון הסליקה שלה, ובאופן שגרם לחריגה משמעותית של אותם בתי עסק מהרף המותר של ביטול העסקאות. כדי להסתיר את חריגת בתי העסק מהרך המותר, ולהמנע מקנסות בשל כך, סגרה חברת כ.א.ל את חשבונות הסליקה של בתי העסק החורגים, ופתחה אותם מחדש לסליקה בחודש שלאחר מכן תחת שם אחר.

תרומת הרשות לאיסור הלבנת הון: החקירה נוהלה על ידי כוח משימה הימורים באינטרנט, בליווי צמוד לאורך כל החקירה של נציג הרשות בכוח המשימה. במסגרת זו, בנוסף על ניתוח המאגר והעברת מידע פיננסי וחשדות לביצוע עבירות הלבנת הון, כפי שיפורטו לעיל, קוימו ישיבות עבודה עם נציגי כוח המשימה על מנת לנתח את המידע הפיננסי שהועבר על ידי הרשות במסגרת התיק, וכן ישיבות התייעצות של כוח המשימה עם ראש הרשות, היועץ המשפטי ונציגי אגף המחקר, על מנת לגבש את כיווני החקירה, והחשדות כנגד החברות ובעלי התפקיד הבכירים בהן. בין היתר, נערכו גם פגישות עם בנק ישראל, הרגולטור של חברות כרטיסי האשראי, ביחד עם נציגי הרשות.

כוח המשימה העביר בקשות לקבל מידע לגבי כלל המעורבים בתיק, לרבות בקשות המשך ככל שהתפתחה החקירה. בשנת 2010 הועברה לרשות בקשה לקבלת מידע לגבי המנכ"ל של חברת האשראי וחברת הבת, איש העסקים וחברת הסליקה שלו וכן לגבי נציגי מאדים שעבדו עם חברת האשראי בתחום סליקת ההימורים. הרשות ביצעה ניתוח מעמיק של כלל המידע הקיים במאגר המידע, תוך הצלבתו עם מאגרי מידע נוספים, וכן פנתה לגופים מקבילים לחו"ל לצורך קבלת פרטים על פעילות המאגדים, והגורמים המעורבים בהם.

לגבי אחד המאגדים שנחקרו כמעט ולא היו ראיות לגבי מעורבותו. בשלב מסוים החלו מועברים דיווחים מחברת כרטיסי האשראי על הפעילות של בתי העסק. דיווחים אלו, חשפו את מעורבותו של המאגד כי שסלק את העסקאות של בתי העסק הבעייתים, וכתוצאה מכך נאספו ראיות המוכיחות את מעורבותו של המאגד בעבירות המקור ועבירות הלבנת ההון. הדיווחים הבלתי רגילים הובילו להבנת חלקו של המאגד בעבירות, וכן סייעו בהבנה של תהליך סליקת העסקאות והלבנת ההון (בלא הדיווחים הבלתי רגילים, המאגד לא היה נכלל בכתב האישום).

בנוסף, כתבות הרשות כללו מידע ממנו למד צוות החקירה על היקפי הפעילות, וכתוצאה מכך יכלו לכמת את היקפי הלבנת ההון.

במסגרת הטיפול של הרשות בוצעו פניות לקבלת מידע מגופים מקבילים בחו"ל. בין הפניות בוצעה פניה לארה"ב, ממנה עלה:

- היקף חלק מן העסקאות לגביהן בוצע קידוד כוזב.

- פרטי עסקים אשר היה מידע כי עסקו בהימורים, למרות שהעסקאות דווחו בקוד MCC אחר. מידע זה אישש את החשדות שהיו בידי הצוות החוקר והפרקליטות.

מידע לגבי מאגד נוסף, חשף את היקפי פעילותו וכן מדינות בהן בוצעה הפעילות הפיננסית, הקשר של החשודים לפעילות ולחשבונות הקשורים למאגד, מידע על בני משפחה של בעל השליטה במאגד.

במסגרת הטיפול של הרשות הועבר מידע לגוף מקביל באירופה לגבי הפרשה, כמענה לבקשה שהתקבלה ברשות.

בגין כל אלה, נחשדה החברה בקבלת דבר במרמה ובפעולה ברכוש אסור. כמו כן, נחקרו באזהרה מנכ"ל כ.א.ל, בועז צ'צ'יק ומנכ"ל כ.א.ל אינטרנשיונל, סטיב גרינשפן, וכן נציגי מאגדים שעבדו עם החברה בתחום סליקת ההימורים – שי בן אסולין ודגנית באשא ודיטמר קנוכלמן.

שיתוף הפעולה הבין לאומי בחקירה

במסגרת החקירה נערכו שני חיקורי דין מוצלחים: חיקור דין אחד בארצות הברית, במהלכו מסרו עדויות נציגי אגף ניהול הסיכונים בחברת Master Card World Wide, וכן העבירו מאות מסמכים רלוונטיים לחקירה. חיקור הדין נעשה בשיתוף פעולה מצוין על נציגי הפרקליטות הפדרלית בניו יורק ועם נציגי ה-FBI; וחיקור דין מורכב בקנדה, במהלכו נגבו הודעות מנציגי חברת Paygea. חיקור הדין בקנדה הצריך שיתוף פעולה מורכב של מספר יחידות משטרתיות במקומות שונים בקנדה והסתיים בהצלחה.

העמדה לדין בישראל

שי בן אסולין, דגנית באשא ודיטמר קנוכלמן הורשעו במסגרת הסדרי טיעון בעבירות של קבלת דבר במרמה (בן אסולין) וסיוע לקבלת דבר במרמה (באשא וקנוכלמן). על בן אסולין נגזר עונש של 5 חודשי מאסר בפועל, שירוצו בעבודות שירות, ועל באשא 3.5 חודשי מאסר בפועל, שירוצו בעבודות שירות. על שלושת הנאשמים נגזר גם קנס בשווי 1.5 מליון ₪ כל אחד (סה"כ 4.5 מליון ₪), ומדיטמר קנוכלמן חולטו לאוצר המדינה (מכח סעיף 39 לפקודת סדר הדין הפלילי) 7.5 מליון ₪ נוספים.

חילוט רווחי העבירות במסגרת הסדר מותנה

חברת כ.א.ל אינטרנשיונל נסגרה בעקבות הפעילות הפלילית שנעשתה במסגרתה, ומוזגה לתוך חברת כ.א.ל, שלקחה אחריות על מעשי חברת הבת. במסגרת הסדר עם חברת כ.א.ל, חולטו מהחברה לקרן החילוט (הלבנת הון) 85 מליון ₪, שמגלמים את רווחי החברה בישראל מהפעילות הבלתי חוקית.

התיק שבנדון עוסק ברב הראשי לישראל לשעבר, הרב יונה יחיאל מצגר, אשר שימש כאחד משני הרבנים הראשיים לישראל בין השנים 2003 עד 2013. העבירות שהתיק עוסק בהן הן עבירות נגד סדרי שלטון, עבירות שוחד והפרת אמונים, ועבירות מרמה, מס והלבנת הון.

בתיק היו מעורבות מספר רשויות אשר פעלו במקביל ושפעולתם המשותפת הובילה לתוצאה בתיק. הרשות החוקרת הפעילה משאבים רבים, וצוות חקירה מיוחד ביאח"ה טיפל בתיק. הצוות הורחב בימים בהם הפכה החקירה מסמויה לגלויה. במסגרת החקירה הופעלו יחידות האזנת סתר, עוקבים, וכן חוקרים מרשויות המיסים שחקרו מספר חשודים בתיק.

כשהגיע התיק לפרקליטות, הוקם צוות שטיפל בתיק, סיכם אותו וערך חוות דעת, וכן העריך וביקש מספר רב של השלמות חקירה. הצוות עבד מול לשכת פרקליט המדינה לאורך כל הדרך, וכן מול המנה לפרקליט המדינה לאכיפה כלכלית. בשלבים מאוחרים יותר טיפלו בתיק גם פרקליטים בצוות אכיפה כלכלית במחוז ירושלים עצמו, וכן פרקליטים מהמחלקה הבינלאומית בפרקליטות המדינה.

כפי שיפורט להלן, הפעילות האינטנסיבית של אותן הרשויות, הביאה להעמדתו של הרב מצגר לדין, להרשעתו בעבירות נגד סדרי השלטון וכן לכך שכספים שהושגו בעבירות שולמו לקופת המדינה.

ראשית חשיפת הפרשה:

החקירה בעניינו של הרב מצגר החלה באופן סמוי בשנת 2011 על ידי היחידה המרכזית לחקירות הונאה – להלן יאח"ה. החקירה החלה לאחר שהתקבל ביחידה מידע, לפיו הרב הראשי לישראל דאז (להלן: הרב מצגר), ועוזרו האישי המשמש גם כנהגו, מתווכים בין תורמים עשירים לעמותות צדקה, זאת עבור תשלום העולה לכדי עשרות אחוזים מסך כל תרומה.

כאמור, החקירה החלה באופן סמוי בשנת 2011, בדרך של האזנות סתר לעוזרו האישי של הרב מצגר, והתגבש צוות מיוחד ביאח"ה אשר טיפל בתיק, וניתח את תוצאות האזנות הסתר. החקירה לוותה מראשיתה על ידי פרקליטות מחוז ירושלים. השלב הסמוי של החקירה נמשך כשנתיים, במהלכן בוצעו פעולות סמויות נוספות. בחודש אפריל שנת 2013 אישר היועץ המשפטי לממשלה דאז, מר יהודה וינשטיין, לפנות לבית המשפט בבקשה להאזנת סתר לרב מצגר, בקשה שהתקבלה. האזנת הסתר לרב מצגר, האזנה שנמשכה שלושה שבועות, לא הניבה ממצאים והוחלט להפוך את החקירה לגלויה בחודש יוני 2013.

באותו חודש נפתחה החקירה הגלויה, ונעצרו חשודים מרכזיים, ביניהם הרב מצגר אשר שימש עדיין בתפקידו. הרב מצגר שוחרר בתנאים מגבילים.

זמן לא רב לאחר שנפתחה החקירה הגלויה, חתמו הגורמים המשפטיים המטפלים בפרקליטות המחוז, בליווי לשכת פרקליט המדינה, הסכם עד מדינה עם עוזרו האישי של הרב מצגר, אשר פרש בפני רשויות החקירה את מסכת העבירות שביצע יחד עם הרב מצגר במהלך שנות כהונתו של הרב מצגר כרב הראשי לישראל.

דובר על מספר דפוסי פעולה שהמכנה המשותף להם הוא ניצול של הרב מצגר את מעמדו הרם למען השגת רווח אישי. הרב מצגר קיבל טובות הנאה בעד פעולות הקשורות בתפקידו ומעמדו, ויחד עם עוזרו גייס בעלי ממון שיתרמו לעמותות וקיבל חלקים נכבדים מן התרומה לכיסו. כמו כן נחשפו מקרים רבים של קבלת מתנות בסכומים ניכרים מאנשים אשר רצו בקרבתו של הרב מצגר בשל היותו הרב הראשי לישראל.

לאחר מספר חודשים בהם המשיכה החקירה באופן סמוי, במובן זה שהעובדה שנחתם הסכם עד מדינה עם העוזר האישי לא הייתה ידוע לרב מצגר, אשר המשיך להיחקר, נשלח עד המדינה להקליט את הרב מצגר כשהשניים משוחחים על פרטי חלק מן העבירות.

לאחר פעולת חקירה זו, בנובמבר 2013 התחדשה החקירה הגלויה, ונעצרו חשודים רבים לרבות הרב מצגר אשר נעצר למשך תשעה ימים. בסיומה של חקירה ארוכה הועבר תיק החקירה לפרקליטות מחוז ירושלים, בתחילת שנת 2014.

במהלך שלבי החקירה השונים הצטרפו לצוות החקירה חוקרים מרשויות המס, וכן נתפס רכוש רב השייך לרב מצגר ולמשפחתו, בין היתר נדל"ן, ובוצעו חקירות הנוגעות למקור הרכוש. לאחר הגשת כתב האישום שוחרר בהסכמה חלק מן הרכוש אשר הובהר כי שייך לבני משפחתו של הרב מצגר ולא שייך לו, וכן שלא הושג בעבירה.

ההליכים בתום החקירה:

לאחר בחינת התיק, התבקשו ובוצעו מספר רב של פעולות השלמת חקירה, וחקירות נוספות של עדים. פרקליטות המחוז הגישה חוות לדעת לפרקליט המדינה, והתקיימו ישיבות בהן נותח התיק מבחינה משפטית וראייתית במשרדי פרקליט המדינה והיועץ המשפטי לממשלה.

בתחילת שנת 2015, לאחר גיבוש כתב החשדות הסופי, החלו הליכי שימוע עם באי כוח דאז של הרב מצגר, אשר נמשכו מספר חודשים.

באותו זמן בוצעו גם פעולות חקירה בחו"ל, בסיוע המחלקה הבינלאומית בפרקליטות המדינה שהייתה בקשר עם רשויות ארה"ב. במסגרת אותו שיתוף פעולה נסע חוקר מיאח"ה לניו ג'רזי, שם איתרו הרשויות המקומיות חשוד בתיק, ושם בוצע הליך חיקור הדין.

כתב האישום וניהול התיק:

בחודש אוקטובר 2015 הגישה פרקליטות מחוז ירושלים לבית המשפט המחוזי בעיר, כתב אישום נגד הרב מצגר. הרב מצגר הואשם ב-8 אישומים, המפרטים עבירות רבות הפוגעות בסדרי השלטון: עבירות קבלת שוחד, קבלת דבר במרמה וניסיון קבלת דבר במרמה, גניבה, הלבנת הון ועבירות מס. הסכום הכולל של הכספים שהתקבלו במרמה מביצוע העבירות על פי כתב האישום היה כ-8.000.000 ₪, מתוכם הכניס לכיסו הרב מצגר כ- 5,000,000 ₪.

יחד עם הגשת כתב האישום הוגשה בקשת חילוט בנוגע לנכסים שנתפסו, בקשה בהיקף של מיליוני שקלים.

במהלך הליכי ניהול התיק, ביוני 2016, הגישו ב"כ של הרב מצגר מסמך טענות מקדמיות, ובו בקשה למחוק חלקים נכבדים מכתב האישום נגד הרב מצגר. הפרקליטות השיבה לטענות במסמך משלה.

בנובמבר 2016 ניתנה החלטה הדוחה את הטענות המקדמיות נגד כתב האישום, והמותירה אותו על כנו, תוך שמורה לתביעה להוסיף ולפרט כמיטב יכולתה את פרטי כתב האישום.

הסדר הטיעון:

בינואר 2017 הגיעה המדינה להסדר טיעון עם הרב מצגר, הסדר הכולל תיקון כתב אישום וענישה מוסכמת. במסגרת הליכי החתימה על ההסכם עורבו רשויות רבות: לשכת פרקליט המדינה, הצוות המטפל בפרקליטות המחוז, החוליה הכלכלית בפרקליטות המחוז אשר טיפלה בנושאים הכלכליים הכרוכים בחתימה על הסדר הטיעון, וכן נציגים מרשויות המס.

כתב האישום תוקן בדרך של שינוי חלק מסעיפי העבירה ומחיקת אישומים. הרב מצגר הודה בעבירות של קבלת שוחד קבלת דבר במרמה, הלבנת הון ועבירות מס, זאת בהיקף של כ-5.000.000 ₪, אותם קיבל יחד עם שותפו.

במסגרת הענישה המוסכמת, הצדדים טענו למאסר בפועל של שלוש שנים וחצי. כמו כן כלל הסדר הטיעון ענישה כלכלית ותשלום חובות בסך כולל של 5,000,000 ₪, על פי הפירוט הבא:

חילוט דירה השייכת לרב מצגר, או תשלום של 2,000,000 ₪, קנס בגובה 1,000,000 ש"ח או שנה וחצי מאסר תמורתו, ובשל עבירות המס שביצע, וכן שומה מוסכמת בסך 2,000,000 ₪ נוספים.

ביום 23/2/2017 ניתן גזר דין, אשר אימץ את הענישה הכלכלית וחבות התשלום שהגיעו אליהם הצדדים, ודחה את העונש המאסר אליו הגיעו הצדדים, וחלף עונש זה הטיל על הרב מצגר ארבע וחצי שנות מאסר.

ב"כ של הרב מצגר הגישו ערעור על גזר הדין, וביום 30/4/2017 קיבל בית המשפט העליון את ערעורם וקבע כי הסדר הטיעון עליו חתמו הצדדים בתחילה ראוי ויעמוד.

רשות המסים בחקירה משותפת עם המשטרה.

- העבירות:

- קשירת קשר לביצוע פשע (סע' 499 לחוק העונשין)

- רישום כוזב במסמכי תאגיד (סעיף 423 לחוק העונשין)

- הוצאת חשבוניות פיקטיביות במטרה להתחמק מתשלומי מס הכנסה ומע"מ (סעיף 117(ב)3 יחד עם סעיף 117(ב2)(2) ו-(3) לחוק מע"מ וסעיף 4220(4) לפקודת מס הכנסה)

- הוצאת חשבוניות פיקטיביות במטרה לסייע לאחר להתחמק מתשלומי מס הכנסה ומע"מ (סעיף 117(ב1) יחד עם סעיף 117(ב2)(2) ו-(3) לחוק מע"מ)

- שימוש במרמה ותחבולה במטרה להתחמק מתשלומי מס הכנסה ומע"מ (סעיפים 117(ב)(8) ביחד עם סעיף 117(ב2)(3) לחוק וסעיף 220(5) לפקודת מס הכנסה).

- עבירות הלבנת הון בהיקף של כ-14 מיליון ש"ח (סעיפים 3(א) ו-4 לחוק איסור הלבנת הון)

- עבירות איומים (סעיף 192 לחוק העונשין)

- עבירת שיבוש מהלכי חקירה (סעיף 244 לחוק העונשין)

- סיכום הרקע והעובדות

במהלך סוף שנת 2010 ולאורך שנת 2011, פעל שירזי לביצועה של תוכנית עבריינית במסגרתה נתן הלוואות בריבית קצוצה ללווים שונים וביצע עבירות מס, מרמה, הלבנת הון ואיומים, בין היתר במטרה להסתיר את מתן ההלוואות על ידו, להתחמק מתשלום מס הכנסה ומתשלום מע"מ בגין הריביות אותן גבה, ולהלבין רכוש שמקורו בעבירות או אשר שימש ואפשר את ביצוען.

בתקופה הנ"ל שירזי ועד המדינה קשרו קשר לביצוע פשע במסגרתו נהגו לתת לעוסקים שונים הלוואות לתקופות קצובות ובריבית קצוצה בשיעור כולל של עשרות אחוזים מקרן ההלוואה. בנוסף, וכחלק מאותן הלוואות, סיפקו שירזי ועד המדינה לעוסקים הלווים חשבוניות פיקטיביות (על שם עוסקים שונים בהם עשו שימוש לצורכיהם, ובעיקר על שם חברת לב אנרגיה, עליה השתלטו שירזי ועד המדינה, הפכו אותה לחברת קש ובאמצעותה הוציאו את רוב החשבוניות הפיקטיביות ללווים (להלן: "חברת הקש"))

החשבוניות הפיקטיביות היו חלק אינטגרלי מתנאי ההלוואה.

במסגרת הקשר העברייני – שירזי נהג לממן את ההלוואות ואילו עד המדינה נהג לספק את החשבוניות הפיקטיביות ללווים, ואת תשלומי הריבית שהרוויחו חילקו ביניהם על פי רוב באופן שווה. כך למשל, שירזי נתן לאחד הלווים הלוואה בסך של 570,000 ש"ח ובחלוף שלושה חודשים (קרי, תקופת ההלוואה) שלשלו שירזי ועד המדינה לכיסם ריבית קצוצה בסך של לא פחות מ- 480,000 ש"ח, אשר התחלקה ביניהם באופן שווה.

במקביל, ובהתאם לתנאי ההלוואה כאמור, אותו לווה קיבל משירזי ומעד המדינה חשבוניות פיקטיביות בהיקף של מאות אלפי שקלים, כלל אותן בדיווחיו למע"מ כתשומות פיקטיביות ובכך הקטין את נטל תשלומי הריבית שחלו עליו בגין אותה הלוואה. בשיטה הזו שירזי ועד המדינה נתנו במהלך תקופה של פחות משנה כ- 17 הלוואות ל-6 לווים שונים, וקיבלו לידיהם סך של כ- 13.8 מיליון ש"ח (קרנות וריביות). במקביל הוציאו שירזי ועד המדינה חשבוניות מס פיקטיביות ללווים בהיקף כולל של כ- 25 מיליון ש"ח.

יש לציין כי מלבד לווה אחד אשר בחר לנצל באופן חלקי את זכאותו לקבלת חשבוניות פיקטיביות ולווה נוסף אשר לא הספיק לקבל את החשבוניות הפיקטיביות (בשל פרוץ החקירה הגלויה ומעצר המעורבים) – יתר הלווים קיבלו משירזי ומעד המדינה חשבוניות פיקטיביות יחד עם ההלוואות שנטלו.

אספקת החשבוניות הפיקטיביות ללווים – כחלק מתנאי ההלוואה שסוכמו מראש עם הלווים – "שירתה" את שירזי בשתי דרכים עיקריות:

ראשית, היא אפשרה לשירזי למקסם את רווחיו ולהטיל ריבית קצוצה בשיעורים אדירים שאינה מקובלת אף לא בשוק האפור: כאמור, קבלת החשבוניות הפיקטיביות אפשרה ללווים לכלול אותן בספרי הנהלת החשבונות שלהם ולדווח עליהן לרשויות המס כתשומות פיקטיביות – בדרך זו הקטינו הלווים את תשלומי מס ההכנסה החלים על עסקיהם וקיבלו מרשות המיסים החזרי מע"מ שלא כדין. כך, הם למעשה הקטינו את תשלומי הריבית שהוטלו עליהם ואף ניתן לומר שהלכה למעשה רשות המיסים השתתפה בתשלום הריבית ששולמה לשירזי.

שנית, היא אפשרה והקלה על שירזי הן להסוות את מעורבותו ואת פעילותו הכלכלית בפרשה והן להלבין את רווחיו הבלתי חוקיים:

משקיבלו העוסקים חשבוניות פיקטיביות יחד עם הלוואות – הם יכלו לרשום אותן בספרי העסק שלהם כהוצאות בגין סחורה או שירותים ולהציג כנגדן תשלומים לגיטימיים לכאורה. כך, למעשה, הלווים שילמו את תשלומי הקרן והריבית בגין ההלוואות באמצעות המחאות שנרשמו העוסקים על שמן יצאו החשבוניות הפיקטיביות, כאשר בפועל ובסופו של יום – אותם תשלומים הגיעו לידיהם של שירזי ועד המדינה.

הנה למשל, במסגרת חקירת הפרשה, אותרו המחאות משוכות על שם אחד הלווים שנרשמו לפקודת אחת החברות על שמן יצאו החשבוניות הפיקטיביות ואשר הוסבו לטובת חברת קמור (יבואנית BMW) ושימשו את שירזי לרכישת רכבי יוקרה לגרושתו ולבתו של שירזי.

בנוסף, במהלך חקירת הפרשה נחשף עוד כי שירזי, כמי שנוהג להישאר מ"תחת לרדאר" ומי שהקפיד שלא לנהל שום חשבון על שמו, השתמש בשמה של חברת הקש ופתח על שמה חשבון עו"ש אצל נש"מ. באותו חשבון סודי (שנחשף בעקבות עדותו של עד המדינה ובסיוע האזנות סתר) אותרו מאות המחאות אשר הוכח כי ניתנו לשירזי על ידי הלווים השונים בגין החזרי ההלוואות והריביות שהוטלו עליהם.

מלבד זאת שירזי הואשם והורשע בעבירות איומים על אחד הלווים שלא עמד בפירעון ההלוואות שנטל בשיטה הנ"ל ועל חוקרי משטרה ורשות המיסים במהלך החקירה.

- תוצאה:

בתום הליך הוכחות אינטנסיבי שנמשך כארבע שנים, שירזי הורשע בעובדות כתב האישום (מלבד עבירת איומים אחת שלא קשורה לפרשה) ונגזרו עליו 8 שנות מאסר (6 שנים על עבירות המס והנבנת ההון, שנה וחצי על עבירות האיומים וחצי שנה על עבירת השיבוש).

- חילוט:

- זכויות מההמחאות המעותדות אשר נתפסו אצל הנש"מ בו נוהל החשבון הסודי שלו בסך של כ-3 מיליון ש"ח.

- יתרת זכות בסך 60,000 ₪ (לטובת חברת הקש אצל עו"ד)

- רכבים:

רכב מסוג מרצדס מ.ר. 96-798-71 – בשווי 740,000 ₪ (נכון לאוקטובר 2011).

רכב מסוג ב.מ.וו מ.ר. 63-970-16 – בשווי 265,000 ₪ (נכון לאוקטובר 2011).

רכב מסוג ב.מ.וו מ.ר. 63-881-16 – בשווי 173,000 ₪ (נכון לאוקטובר 2011).

- שעון מסוג הובלוט, בצבע שחור עם יהלומים שחורים, דגם מספר – בשווי 176,000 ש"ח (נכון לאוקטובר 2011).

יצויין כי בשל העובדה ששירזי הגיש ערעור על הכרעת הדין ועל גזר הדין טרם החל הליך החילוט בתיק.

- מידע אחר:

הערעור בעליון קבוע לדיון בנובמבר 2017.

חקירת הפרשיות אנרגיה מתחדשת וחזרה גנרלית נוהלו על ידי רשות המסים מע"מ ומס הכנסה בשיתוף פעולה עם יאל"כ ובסיוע הרשות לאיסור הלבנת הון.

- העבירות

קנרש הורשע בביצוע עבירות לפי ס' 117(ב) ובדגש על סעיף קטן (3), חוק איסור הלבנת הון (סעיפים 3 ו-4), קשירת קשר לפי חוק העונשין (499) ופקודת מס הכנסה.

יחד עם התיק בבאר שבע (אנרגיה מתחדשת) צורף התיק בבית המשפט המחוזי בחיפה (חזרה גנרלית) והוא הורשע גם בביצוע עבירות של קבלת דבר, חוק הבלו ותכנון ובנייה

- סיכום הרקע והעובדות

ביולי 2012 הגישה רשות המסים כתב אישום נגד קנרש, בעל מספר חברות בענף הדלק ותחנות דלק, בפרשת "אנרגיה מתחדשת". בכתב האישום יוחסו לקנרש וליתר הנאשמים בפרשה עבירות שונות וביניהן הוצאה וקיזוז של חשבוניות פיקטיביות באמצעות החברות שבבעלותם, התחמקות מתשלום מע"מ, והלבנת הון.

בינואר 2016 הוגש כתב אישום נוסף נגד קנרש ואחרים בגין שורת עבירות על חוק המע"מ, הלבנת הון, קבלת דבר במרמה, הדחת עדים ועבירות נוספות, במסגרת פרשה חדשה שכונתה "חזרה גנרלית". לפי כתב האישום, קנרש ביצע את העבירות המיוחסות לו בזמן ששהה במעצר-בית, בעת שהתנהל נגדו המשפט בפרשיית "אנרגיה מתחדשת".

- תוצאות

קנרש – במסגרת ההסדר נגזר עונש של 10 שנות מאסר 3 שנות מאסר על תנאי, וקנס בסך 600,000 ש"ח. חילוט של 10 מיליון ₪.

בית המשפט התייחס בגזר הדין לכך שקנרש הוא בעל עבר פלילי עשיר, ולכך שכתב האישום בפרשת "חזרה גנרלית" הוגש בעת שהיה קנרש משוחרר בתנאים מגבילים במסגרת היותו נאשם בפרשת "אנרגיה מתחדשת". כמו כן, ציין בית המשפט כי העובדות המתוארות בכתבי האישום מלמדות על תפקידו המרכזי של קנרש בקשרים הפליליים שנוצרו וניתן לומר כי הוא המבצע העיקרי של העבירות, בוודאי של אלו אשר הובילו לגזל של הקופה הציבורית בסכומים משמעותיים. אברהם אוסקר (במסגרת אנרגיה מתחדשת) הורשע בביצוע עבירות של קשירת קשר, סיוע לביצוע עבירות מע"מ (117ב) וכן סיוע לביצוע עבירות הלבנת הון. במסגרת ההסדר המדינה טענה לעונש של 7.5 שנים ולבסוף נגזרו עליו 6 שנים. כמו כן חולט רכוש בשווי 8.5 מיליון ₪.

- מידע אחר

קנרש ואוסקר הגישו ערעור לבית המשפט העליון על רכיב עונש המאסר בלבד. הערעור צפוי להישמע בספמטבר.

למיטב זכרונו של הפרקליט הייתה כתבה של הרשות.

רשות המסים (מחלקת החקירות מכס ומע"מ חיפה והצפון ומחלקת חקירות מס הכנסה חיפה והצפון), בסיוע הרשות לאיסור הלבנת הון.

- העבירות

קיזוז והפצה של חשבוניות פיקטיביות בנסיבות מחמירות, עבירות על סעיף 220 לפקודת מס הכנסה, ס' 3 (א) לחוק איסור הלבנת הון.

- סיכום הרקע והעובדות

הנאשמים – העוסקים בסחר בעץ – מכרו לבידי עץ מסוג א' ללקוח ברש"פ וטענו כי מדובר בסחורה שהינה סוג ב'. בהתאם, הוציאו ללקוח חשבוניות פיקטיביות שבהן נרשם פירוט סחורה שונה ומחיר שונה ממזה ששולם בפועל, ושילמו מע"מ נמוך מהנדרש. בשלב זה, נותר בידי הנאשמים עודף כספי לא מוסבר (שהרי קיבלו מהלקוח ברש"פ את התמורה המלאה). כמו כן, כיוון שהסחורה נמכרה ב"שחור" ללקוח ברש"פ, נוצר חוסר במלאים. על מנת להלבין את הרכוש האסור שנצבר אצלם כתוצאה מהוצאת החשבוניות הפיקטיביות, וכן להתאים את רמת המלאים, ביצעו הנאשמים במהלך השנים 2003- 2009 ייצוא פיקטיבי לסין, בהיקפים המסתכמים בלמעלה ממאה מיליון ₪ תוך יצירת חוזים פיקטיביים והסתמכות עליהם. יחד עם זאת, הכספים לא הועברו מן היבואן הסיני ישירות לישראל, אלא הועברו מן הלקוח בשטחי הרש"פ אשר קנה בפועל את הסחורה.

ע"פ עובדות כתב האישום המתוקן בו הורשעו הנאשמים, הוציאו יוחאי ומאיר פיסו ביחד עם החברות שבשליטתם חשבוניות פיקטיביות בסך של כ-169 מיליון ₪ לעוסקים ברשות הפלסטינאית ולסין וזאת במהלך השנים 2003 עד 2010. כמו כן ביצעו יוחאי פיסו וחברת פיסו נכסים ואחזקות עבירות הלבנת הון בהיקף של כ-41 מיליון ₪. בנוסף, הורשע יוחאי פיסו בעבירה של רישום כוזב במסמכי תאגיד ובעבירות של הברחה לפי פקודת המכס. מאיר ויוחאי פיסו והחברות שבשליטתם הורשעו בעבירות מס במיליוני שקלים הכוללות השמטת הכנסות, תשלום משכורות ב"שחור" לעובדים ועוד.

תרומת הרשות לאיסור הלבנת הון: סה"כ לאורך חיי החקירה העבירה הרשות 8 כתבות, לגבי כלל המעורבים בחקירה והחברות הקשורות. הכתבות המודיעיניות שהועברו, חשפו את אופן הלבנת הכספים של החשוד העיקרי. בעת הפניה לרשות, היה מידע כי ככל הנראה ההלבנה מבוצעת באמצעות נותן שירותי מטבע, אך פרטיו לא היו ידועים. כתבת הרשות, חשפה מספר נותני שירותי מטבע מולם פעלו בני המשפחה והחברות, ובעיקר נש"מ אחד, אשר היה הצינור העיקרי להלבנת הכספים. המידע המודיעיני העלה פעולות שבוצעו בנש"מ זה מול החשודים העיקריים, לרבות פעולות לצרכים אישיים של החשוד העיקרי, וכן אותרו פרטי השליחים אשר היו מגיעים לנש"מ על מנת להפקיד כספים ולמשוך כספים, ועובדת הקשר שלהם לחשוד העיקרי כמי ששולח אותם לנש"מ.

סעיפי הלבנת ההון בכתב האישום, נסמכו לאחר שהולבנו על ידי צוות החקירה, על המידע שהועבר בכתבות המודיעיניות של הרשות.

כתבת הרשות העיקרית, מיפתה 41 חשבונות המנוהלים על שם החברות הקשורות וחשבונות פרטיים של בני המשפחה, 20 חברות בבעלות החשודים, 3 נש"מים מולם בוצעו הפעילות, נכסים שמושכנו וזיקות למספר מדינות בחו"ל.

בין הנכסים שאותרו בכתבות המודיעיניות, וחולטו במסגרת ההליך הפלילי, היה נכס נדל"ן, אשר המידע הצביע על אופן מימונו באמצעות בני המשפחה, ורישומו על שמם, כאשר מקור הכסף היה בהעברות שבוצעו על ידי החשודים העיקריים.

- תוצאות

במסגרת הסדר הטיעון הודה יוחאי פיסו בעבירת ההברחה, והושתו על שני הנאשמים העיקריים, יוחאי פיסו ומאיר פיסו, תקופות מאסר בפועל (40 חודשים על יוחאי ו-20 על מאיר) ומאסרים מותנים

חילוט: מיוחאי פיסו ומנאשמת 3 לכה"א המתוקן, חולטו 33 מיליון ₪.

מכלל הנאשמים בתיק חולטו קנסות בסך של 2,000,000 ₪ (ההתפלגות תובא מיד)