לא יאמן איזה עו"ד שהושעה מהלשכה ל 14 שנים התקבל בחזרה ללשכה לפני שנה ב 13/2/2022. עופר רביע.

עופר רביע שהיה עו"ד שעסק בהוצל"פ וגנב גם מהלקוחות שלו (חברות הכבלים הוט, יס, איתוראן, מעריב וכו'), וגם מהחייבים. רביע צבר מעל 12,300,000 ש"ח חובות בהוצל"פ ולהגנתו טען שהוא קרס כלכלית בגלל הגירושין.

איך הלשכה קיבלה בחזרה עו"ד עם 12.3 מיליון ש"ח חובות? הרי לפושטי רגל אסור להחזיק ברישיון עריכת דין.

עופר רביע היה בעל משרד גביית חובות אגרסיבי במיוחד, בעיקר טיפל בחובות של חברות הכבלים. כשמישהו היה מתנתק הוא היה תוקע להם חוב של אלפי שקלים על אי החזרת הממיר.

הוא לא היסס לרמות גם את הלקוחות שלו חברות הכבלים. רביע פיברק ללקוחות שלו הוצאות של אגרות שלא היה צריך לשלם בפועל ודיווח דיווחי שקר על הגביה, לא העביר את מה שגבה, וגם רימה את החייבים, טחן להם סכומים פיקטייבים לגביה, והפעיל מערכת טלפונית מסוג נודניק, שנידנדה להם יום ולילה "כאן זה עופר רביע ואתם חייבים כסף בהוצל"פ".

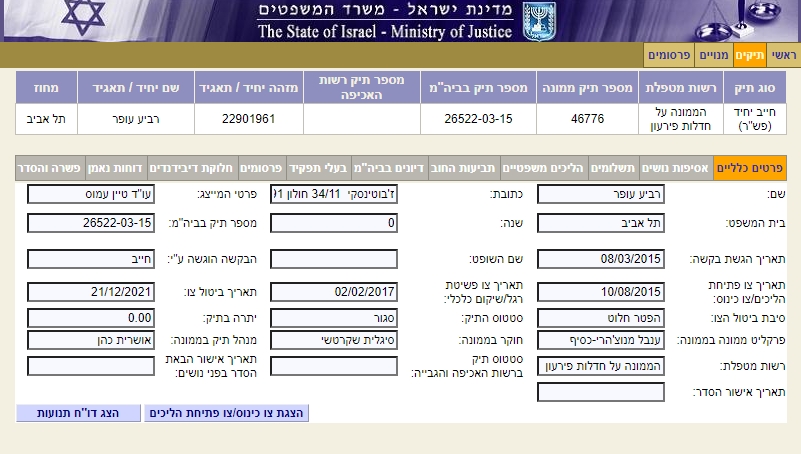

עופר רביע ת"ז 022907961 מספר רישיון 21706. אחרי 14 שנות השעיה בהן עבד במשרד עו"ד עמוס טיין, קיבל את הרישיון בחזרה.

ב 2005 עופר רביע נעלם ללקוחות שלו מתחת לאדמה

ראו כתבה בהארץ של אמיר הלמר 23/5/2005

לאן נעלם עו"ד עופר רביע?

מעריב תובעת להשיב לה את כל תיקי הלקוחות שהועברו לטיפול עו"ד רביע לאחר שנעלם והגיעו אליה שמועות שהוא נקלע לחובות

משרדו של עו"ד עופר רביע מנתניה נחשב בשנים האחרונות אחד המרכזיים בייצוג חברות גדולות לצורך גביית חובות בסכומים נמוכים. ואולם, בשנה האחרונה החלו כנראה הדברים להשתבש.

לפני כחודשיים התגלע סכסוך משפטי בין רביע לחברת איתוראן, עבורה ביצע גביית חובות: איתוראן הגישה לבית משפט השלום בקשה להטיל על רביע וחברת הגבייה שלו, ניו-דין, עיקולים בגובה של 1.4 מיליון שקל. איתוראן הגישה את הבקשה בטענה שרביע לא העביר לה כספים שמגיעים לה בהתאם להסכם ניהול תיקי חייבים שחתמה עימו. מנגד, הגיש עו"ד רביע תביעה בסך 4.8 מיליון שקל נגד איתוראן, בטענה שבקשתה לעיקולים שקרית, ואיתוראן היא זו שחבה לו כספים.

אתמול התברר שצרותיו של רביע גדולות יותר כאשר חברת מעריב תבעה מבית המשפט להורות לרביע להשיב לה את כל תיקי הלקוחות שהועברו לטיפולו. מעריב, באמצעות עו"ד יוסי כהן, טענה בתביעה כי לפני כחודשיים העבירה לרביע המחאות של לקוחות שלא שולמו וכן מסמכי תביעה, כדי שרביע יפעל לגביית החובות בהוצאה לפועל.

לטענת מעריב, מאחר שחלפו שבועות ספורים ורביע לא הודיע מה עלה בגורל התביעות, היא שלחה נציג למשרדיו. הנציג גילה כי המשרדים סגורים, וכי עיקול הוטל על תכולת המשרד. לטענת מעריב, לאחר מאמצים רבים איתרה את רביע שהבטיח להעביר את המסמכים אך לא עשה זאת.

עוד טוענת מעריב, כי לפני כשבועיים העביר רביע כמה מההמחאות לידיה, אך מאז נעלמו עקבותיו. לטענתה, "על פי שמועות שהגיעו אליה רביע חייב סכומי עתק לנושים רבים הרודפים אחריו, ולפיכך הוא מסתתר". לטענתה, קיים חשש שלנוכח מצבו הפיננסי הקשה הוא ימסור את ההמחאות שבידיו לצד שלישי וכך יירדו לטימיון זכויותיה כלפי החייבים. לפיכך מבקשת מעריב מבית המשפט להורות לרביע להשיב את המסמכים וההמחאות. עדיין לא הוגש כתב תשובה.

לאן נעלם עו"ד עופר רביע? – כללי – הארץ (haaretz.co.il)

https://www.haaretz.co.il/misc/2005-05-23/ty-article/0000017f-dc45-df62-a9ff-dcd75e580000

ב 2009 חטף 9 שנים השעיה

ב 2009 הוא חטף השעיה בפועל ל 9 שנים על עשרות תיקים של תלונות. בתיק בד"מ 4/08 עמל"א 5004/10 איחדו לו את התלונות והחטיפו לו 9 שנות השעיה שיסתיימו ב 28/10/2016.

ב 2011 חטף עוד 4 שנים

אבל ב 2011 נפתח נגדו עוד תיק משמעתי בד"מ 113/11 על כמויות אדירות של תלונות שחלקן חופפות לזמן שבו כבר קיבל עונש וחלקן חדשות.

אם בית הדין היתה אפרת בוסני, היום שופטת. הקובל נגדו מייק יורק ריד. מייק עשה איתו הסכם טיעון לפיו הוא יחטוף 8 שעות השעיה, מהן 4 חופפות לעונש הראשון ועוד 4 שייספרו אחרי 28/10/2016. כלומר השעיה עד 28/10/2020.

אפרת בוסני התקשתה לקבל את הסדר הטיעון ודרשה ממייק יורק ריד להסביר למה ההרכב צריך לקבל את הסכם הטיעון שפירושו 13 שנות השעיה, ולא להוציאו לצמיתות מהלשכה.

מייק יורק ריד סינגר על עופר רביע וטען שהוא קרס כלכלית בלי להסביר למה, טען שהוא בגירושין (מה שכנראה מסביר את הקריסה הכלכלית), ושיש נגדו 12,300,000 ש"ח חובות בהוצל"פ.

נראה שהגרושה של עופר רביע חגגה עליו בבית המשפט למשפחה ועל מנת שלא לחטוף מאסרי מזונות, נאלץ לגנוב….. זו תופעה ידועה שאף אחד לא מדבר עליה…..

ב 2013 עופר רביע חטף עוד שנת השעיה

בפעם השלישית הוגש נגדו כתב קבילה משמעתי ב 2013. הפעם הוא חטף 3 שנים מתוכם שנתיים חופפות ל 13 שנים הקודמות ועוד שנה בפועל, כך ששנות ההשעיה הצטברו ל 14 שנים, ומועד פקיעת ההשעיה זז ל 28/10/2021….

ומה עם כל ה"על תנאי" שהוא צבר? עבד כפקיד אצל עו"ד עמוס טיין

אלא מאי? העו"ד בהסדרי הטיעון שייצג את עופר רביע היה עו"ד עמוס טיין.

ומה מסתבר שבמשך כל זמן ההשעיה עופר רביע עבד אצל עמוס טיין, עאלק, כ"חוקר פרטי" ללא רישיון של חוקר פרטי, וכ"פקיד גביה".

הדברים התגלו בתיק גביה של עמוס טיין שבו הוא הביא את עופר רביע להעיד נגד החייב בן 79. האם היה מותר לעמוס טיין להעסיק את עופר רביע כפקיד וחוקר חובות הוצל"פ???

ואיפה עובד עופר רביע היום כשקיבל בחזרה את הרישיון? אצל עמוס טיין….

ראו כאן את התיק פש"ר 45690-02-17 יוסף מוקדס נ' כונס נכסים רשמי באר שבע והדרום

מפסק הדין הזה למדים שעופר רביע המשיך לעבוד כל התקופה שבה היה מושעה אצל עמוס טיין, ולא רק שהכין תיקים אלא גם יצא לבלוש אחרי חייבים בשירותו של עמוס טיין.

מדובר באיש (חייב) בן 79 ומצבת חובותיו המאושרת כ- 2.3 מיליון ₪ לאחר שהצהיר על חוב של 8.4 מיליון ₪. עמוס טיין מונה להיות הנאמן בפשיטת רגל של יוסף מוקדס.

כולם המליצו על הפטר חוץ מעמוס טיין. הוא טען שיש "במרשתת.. פרסומים עדכניים בצירוף מספר הטלפון האישי של החייב המפרסם לימוד קורסים בשוק ההון". כלומר לטענתו של עמוס טיין הזקן משקר והוא נותן שיעורים פרטיים על שוק ההון ובגלל זה לא צריך לתת הפטר.

"כדי לתמוך בטענתו (של עמוס טיין) צירף הנאמן (עמוס טיין) תמליל שיחת טלפון מבויימת שבה התקשר נציגו (עופר רביע) אל החייב במטרה לרכוש ממנו קורס בתחום שוק ההון. מהשיחה (שאינה מוכחשת) עולה כי החייב קיים שיח ודברים עם אותו "לקוח פוטנציאלי" המבקש ללמוד אצלו קורס בתחום שוק ההון ואף ניהל איתו שיח על עלות הקורס".

הזקן טען שזו היתה השיחה היחידה ושהוא פרסם את זה רק כדי להפיג בדידות, ואם היה מקבל איזה שקל או שניים היה מדווח.

"לדבריו הוא אדם ערירי ושמח לקבל את אותה שיחת טלפון לאחר שלוש שנים בהם אף אחד לא מדבר איתו, גם לא משפחתו, ועל כן רצה שיבוא אליו, גם ללא תשלום. החייב העיד כי מלבד שיחה זו לא קיבל עוד שיחות טלפון והסביר כי "כשבודדים עושים הרבה שטויות וזה אחד מהם. אמרתי לו, אל תשלם תבוא"…. בחקירתו החוזרת אישר כי אמר לאותו "חיים" (עופר רביע) שביקש הנחה בתשלום כי הוא יכול לשלם לו כמה שרוצה. גם מר עופר רביע הלוא הוא אותו "חיים" שביים את השיחה ביוזמת הנאמן העיד בבית המשפט, ובעדותו שב על האמור בתמליל השיחה ואישר כי בסופו של יום לא פגש את החייב משלא נתבקש לעשות כן על ידי הנאמן".

השופט איתי ברסלר גונן קבע על סמך 2 השיחות של החייב עם עופר רביע שהזקן לא התנהל בחוסר תום לב, אבל זה לא עילה לביטול החדל"פ:

"התנהלותו הכללית של החייב אינה התנהלות ראויה מצדו של חייב בפשיטת רגל. העובדה כי החייב מתרברב ביכולותיו ובחברתו, מפרסם את עצמו ואת חברתו ומזמין לקוחות אקסקלוסיבים לוילה שלו לקורס, היא התנהלות והתנהגות שאינה מותאמת לחייב בפשיטת רגל, גם אם מדובר בהתרברבות בלבד. אדרבא, מצופה ממי שחייב מליוני ₪, שינהג בצניעות, גם בהיבט הנראות שאם לא כן, ייפגע האמון בהליך זה בעיני הציבור הרחב.

הליך זה הוא חסד שנתן המחוקק לחייבים להיחלץ ממצבם ולהשתקם כלכלית. מדובר בהליך ראוי שנועד לשקם ולהיטיב עם מרביתם המכריע של החייבים שאינם מצליחים להתאושש מתקלות כלכליות. אלא שכדי לאפשר הליך שכזה נדרש לוודא שאין מי שמנצלים את ההליך לרעה ואינם פוגעים בכך בעקיפין במרבית החייבים תמי הלב. דווקא בעידן שבו התכלית היא שיקומית, ומרביתם של החייבים אכן נמצאים בתום לב וראוי כי ישוקמו, יש להזהר מפני מצב של התנהלות בחוסר תום לב הפוגעת במידת הלגיטימיות של ההליך והחסד הראוי שהעניק המחוקק.

החייב כאן לא יצליח להשיב את כל חובותיו ואף לא מקצתם ועל כן דווקא בשל כך, כתנאי להליך ולהפטר המיוחד נדרש החייב לתום לב משמעותי, והוא נדרש לנהל אורח חיים צנוע, בשקיפות מלאה וללא החזקת חברה פעילה תוך פרסום שירותים ואף שיווק שירות שכזה בטלפון, גם אם אין מאחריו מאומה.

התנהלות שאינה תואמת יכולותיו הנטענות של החייב הטוען לחדלות פירעון, אינה אלה התנהלות בחוסר תום לב הפוגת בזכות הקניינית של הנושים ובאמון הציבור בהליך פשיטת הרגל, כהליך של חסד שנועד לשיקומם של חייבים [השוו למשל פש"ר (ת"א) 4580-04-16 הררי נ' כונס הנכסים הרשמי (פורסם בנבו, 4.1.2017)]".

לסיום השופט איתי ברסלר גונן קבע שלא כל חוסר תום לב מצדיק ביטול ההליך, במיוחד לאור העובדה שלא נמצאה שום ראיה שהזקן אכן הרוויח אפילו שקל משיעורים פרטיים על שוק ההון….. ו"סבורני כי נכון לקבוע דיון ולאפשר לחייב להציע כיצד לאזן את חוסר תום הלב במסגרת תכנית פירעון וקביעת תנאים להפטר. ככל שלא ימצא האיזון הראוי, ישקל ביטול ההליך מטעמים של חוסר תום לב".

האם מותר לנאמן עו"ד עמוס טיין להעסיק את עופר רביע בהשעיה לבלוש על חייבים?

לא בדקנו את הנושא לעומק אולם נראה כי אסור לעו"ד להעסיק עו"ד מושעה, בטח לא כפקיד ובטח לא כחוקר (במיוחד כשיש חוק שדורש שלחוקר פרטי יהיה רישיון ממשרד המשפטים).

אנחנו סבורים שהלשכה לא היתה צריכה לקבל את עופר רביע בחזרה ללשכה, ושגם את עמוס טיין יש למחוק ממאגר הנאמנים בחדל"פ שכן הוא מעסיק איש שהורשע בגביית חובות אגרסיביות ובגניבות מלקוחות ומחייבים, והפעיל אותו בלי רישיון של חוקר פרטי – כדי לבלוש, להזיק לחייבים ולמרר את חייהם.

להלן התיק בו התגלה שעופר רביע בהשעיה עבד אצל עמוס טיין כחוקר פרטי ופקיד גביה

| בית המשפט המחוזי בבאר שבע | |

| פש"ר 45690-02-17 מוקדס נ' כונס נכסים רשמי באר שבע והדרום ואח' | |

לפני כבוד השופט איתי ברסלר-גונן

| בעניין: | פקודת פשיטת הרגל התש"ם – 1980 | להלן: "הפקודה" |

| ובעניין: | יוסף מוקדס, ת"ז:009023045

ע"י ב"כ עו"ד איתן עדשה |

להלן: "החייב" |

| ובעניין: | הכונס הרשמי

ע"י ב"כ עו"ד סיגל חביב |

להלן: "הכונ"ר" |

| ובעניין: | עו"ד עמוס טיין | להלן: "הנאמן" |

| החלטה

|

- בפניי בקשה מטעם הנאמן לביטול הליך פשיטת הרגל של החייב וזאת מחמת ניצול לרעה של ההליך והסתרת פעילות כלכלית של החייב.

הרקע ועמדות הצדדים

- ביום 22.2.2017 ניתן צו לכינוס נכסיו של החייב, לבקשתו, וביום 5.11.2018 הוכרז החייב כפושט רגל ועו"ד עמוס טיין מונה כנאמן.

- החייב כבן 79 היום, ומצבת חובותיו המאושרת כ- 2.3 מיליון ₪ [לאחר שהצהיר בבקשתו לצו כינוס על חוב בשיעור של כ- 8.4 מיליון ₪]. על פי הצהרתו של החייב אין לו הכנסות למעט קצבאות שונות של המל"ל להם זכאי. עוד הצהיר החייב בתצהיר ההסתבכות שלו שצורף לבקשה למתן צו כינוס כי כל החברות שהיו בבעלותו נסגרו למעט חברת "גוגו בורסה בע"מ" [להלן: "החברה"], המניבה הכנסה זעומה, ולדבריו "החברות שהיו לי אינן פעילות, למעט חב' גוגו בורסה בע"מ, שבקושי מניבה הכנסה כלשהי ובקושי מכסה את ההוצאות ובכוונתי לסגור אותה" [סעיף 11 בתצהיר].

- lawdata – דטהחוקביום 5.11.2018 התקיים דיון ראשון בעניינו של החייב והוא הוכרז כפושט רגל. במעמד הדיון, ואגב הכרה במצבו הבריאותי וחוסר יכולת השתכרותו העתידית, עלתה שאלת פעילות החברה.

החייב הסביר כי בשלושת השנים האחרונות הוא היה רשום כמנהל הרשום של החברה אך היא נוהלה על ידי בן של חבר שהתלהב [כלשונו] מהעסק שהיה רווחי. לטענת החייב, עם השנים העסק לא התפתח, הוא לא הרוויח דבר ואלפי השקלים שנותרו בחשבון החברה מיועדים לתשלום לרואה החשבון ברגע שהיא תיסגר. עוד אישר החייב כי הוא מגיש מדי שנה באמצעות רואה חשבון דו"ח שנתי לרשם החברות.

ב"כ הכנ"ר סברה כי אין די במסמכים שסיפק החייב כדי לבחון האם החייב ממשיך בעיסוקו. יוער כי הועלו טענות באשר להיעדר שיתוף פעולה של החייב בהליך, בכל הקשור להצגת אישורי מסירה וצבירת פיגורים, אולם בדיון התבררו הטענות ונמצא כי אין המדובר במחדלים משמעותיים בשלב זה וניתן להשלימם בהמשך. כך או כך, ביקשה ב"כ הכנ"ר כי החייב ימציא מסמכים לשם בירור טיב פעילות החברה.

בהחלטתו קבע בית המשפט [כב' השופט עמית כהן] כי "אני מסכים עם ב"כ החייב שתיק זה אמור היה להסתיים בהפטר כבר בדיון היום, אולם המנהל המיוחד וב"כ הכונ"ר רוצים לבדוק מס' מסמכים. נוכח האמור, בשלב זה, אני פוטר את החייב מהתשלום החודשי והגשת דו"חות." בית המשפט הורה לחייב להמציא מסמכי חשבון של החברה והעתקי הדו"חות שהוגשו לרשויות המס והורה כי "אם לא ימצאו נכסים פיננסיים השייכים לחייב ואם לא יגלה הנאמן פעילות בחברה אשר הוסתרה ע"י החייב, יינתן לחייב הפטר ללא צורך בדיון נוסף.".

- לאחר שהומצאו לנאמן מסמכים כבקשתו ולאחר שביקש ארכה לצורך סיום בדיקותיו, הגיש הנאמן בקשה חוזרת לביטול ההליך [בקשה מיום 6.2.2019]. במסגרת הבקשה נטען כי מחקירת החייב עוד מיום 31.10.2017 [בשלב גיבוש ובדיקת מצבת החובות ותכנית פירעון] עלו תהיות רבות באשר להתנהלותו והצהרותיו לעניין גובה הכנסותיו המסתכמים לטענת החייב בסכומים זעומים להם זכאי מטעם קצבאות המל"ל וסיוע בשכר הדירה.

לטענת הנאמן, המצג שהציג החייב ולפיו החברה אינה מניבה לו רווחים והוא אינו עוסק ועובד בתחום זה למחייתו, הינו מצג שווא. מהשיחה נטען כי מחקירה שביצע הנאמן עולה כי אתר החברה במרשתת עמוס לעייפה מפרסומים עדכניים בצירוף מספר הטלפון האישי של החייב המפרסם לימוד קורסים בשוק ההון. עוד טען הנאמן כי החייב מחזיק באישורי פטור ניכוי ממס עדכני מרשות המסים על אף שטוען הוא כי החברה איננה פעילה וכן מחזיק באישור ניהול ספרים עדכני של רשות המסים.

כדי לתמוך בטענתו, צירף הנאמן תמליל שיחת טלפון מבויימת שבה התקשר נציגו אל החייב במטרה לרכוש ממנו קורס בתחום שוק ההון. מהשיחה (שאינה מוכחשת) עולה כי החייב קיים שיח ודברים עם אותו "לקוח פוטנציאלי" המבקש ללמוד אצלו קורס בתחום שוק ההון ואף ניהל איתו שיח על עלות הקורס.

נוכח כל האמור, טען הנאמן כי עולה מצג שונה בתכלית מזה שעליו הצהיר החייב כלפי בית המשפט, הוא אינו נוהג בשקיפות ובתום לב ומנצל לרעה את הגנות ההליך, ומכאן העתירה לביטול ההליך.

- החייב, בתצהיר תגובתו לבקשה שב והסביר כי אין לו כל הכנסה מהחברה ושיחת הטלפון המדוברת הפתיע אותו שכן מאז שנת 2016 לא עסק בהדרכת לקוחות. עוד הצהיר החייב כי לא התייחס ברצינות לאותו אדם שהתקשר אליו כיוון שידע שהוא לא יפנה אליו בשנית, וגם אם היה מגיע היה מקבל אותו בשמחה בניסיון להפיג את בדידותו. לטענת החייב, אם היה משולם לו הוא היה מדווח על כך לנאמן.

- הכנ"ר, בתגובתו מיום 28.3.2019, טען כי יש מקום לסיים ההליכים במתן הפטר לחייב נוכח מצבו הרפואי, היעדר כושר השתכרות עתידי והיעדר נכסים הניתנים למימוש וכאלה שיצמיחו תועלת לנושים. עם זאת, הכנ"ר הצטרף לעמדת הנאמן לפיה החייב הסתיר הכנסותיו ויכולת עמידתו בצו התשלומים הייתה גבוהה מסכום של 150 ₪ שאושר לו במסגרת צו התשלומים ולכן יש להתנות את צו ההפטר בתשלום נוסף של 6,000 ₪ על ידי החייב [סכום זה מורכב מסך של 500 ₪ כפול 12 חודשים].

הדיון והעדויות בבית המשפט

- הנאמן הגיש תיק מוצגים הכולל דו"ח רשם החברות לחברה [נספח 1]; אישור לצורך ניכוי מס בתוקף עד ליום 31.3.2019 [נספח 2]; אישור ניהול פנקסי חשבונות בתוקף עד ליום 31.3.2019 [נספח 3]; פרסומים של החייב במרשתת מיום 4.11.2018 [נספח 4]; תמלילי שיחה בין "חיים" לחייב [נספח 5 ו-6 , בהתאמה]; טופס 5 חלק ה' [נספח 7]; תצהיר הסתבכות של החייב כפי שצורף לבקשה לצו כינוס [נספח 8].

- דיון בבקשה התקיים רק ביום 22.2.2021 [בשל אילוצי הצדדים ואילוצי בית המשפט] ובו נשמעה עדות החייב ועדותו של מר עופר רביע, שהציג עצמו תחת השם "חיים" באותה שיחה שבויימה ביוזמת הנאמן.

- החייב העיד כי במועד שבו עסקו התמוטט לפני עשרים שנה, הוא פנה לעורך דינו וביקש את פשיטת הרגל בכדי לעצור את מבול המכתבים שהגיעו אליו; לדבריו פעל ללא כוונה להסתיר או לרמות ולכן גם מעולם לא קיבל תדרוך מה להגיד או לספר. החייב העיד כי הוא לא רימה, לא היה לו טעם לשקר ולא רצה בכך. הוא העיד כי אינו עובד מזה כשש שנים ובמועד צו הכינוס לא עבד, אלא התקיים קרוב לעשור מכספים שנותרו לו ממימוש דירה בסך של כ- 250,000 ₪. החייב העיד כי הוא בעל ניסיון מעשי כסוחר בשוק ההון ועבד בהדרכה בתחום זה.

לחייב הוצג פרסומים של החייב במרשתת מיום 4.11.2018 [נספח 4 בתיק המוצגים מטעם הנאמן] והחייב העיד כי אותו מר רובין מלאב שפרסם באתר פנה אליו וביקש כי ייתן לו לתפעל את האתר וכך עשה ללא כל תמורה או תנאים. החייב גם אישר כי החברה פעילה ברשם החברות ומגישה דו"חות שנתיים באמצעות רו"ח בתשלום של כ- 300 ₪ כל חודשיים. לשאלה מדוע הוא מותיר את החברה פעילה, השיב כי "גם הרואה חשבון שלי שואל למה. לפעמים קשה להיפרד מדברים מסויימים אבל בעיקר אני מחזיק אותו כדי שאוכל להשתמש בו כחשבון בנק, כך שאוכל לשלם חשמל הבית, טלפון. אני צריך כנראה לסגור את זה, אני מחזיק את זה סתם" [פרוט' עמ' 9 ש' 15- 17].

החייב אישר כי קיים השיחה עם אותו "חיים" ואף הפנה אותו לאתר שהיה באוויר באותו זמן. הוא תלה את מעשיו בבדידותו: לדבריו הוא אדם ערירי ושמח לקבל את אותה שיחת טלפון לאחר שלוש שנים בהם אף אחד לא מדבר איתו, גם לא משפחתו, ועל כן רצה שיבוא אליו, גם ללא תשלום. החייב העיד כי מלבד שיחה זו לא קיבל עוד שיחות טלפון והסביר כי "כשבודדים עושים הרבה שטויות וזה אחד מהם. אמרתי לו, אל תשלם תבוא" [פרוט' עמ' 9 ש' 29]. על אף שנשמע בשיחה כאילו היה החייב באתר החרמון במהלכה [כך טען בשיחה] הרי שהחייב הכחיש זאת ולדבריו הוא זוכר היטב כי היה בביתו שכוב במיטתו. בחקירתו החוזרת אישר כי אמר לאותו "חיים" שביקש הנחה בתשלום כי הוא יכול לשלם לו כמה שרוצה.

- גם מר עופר רביע הלוא הוא אותו "חיים" שביים את השיחה ביוזמת הנאמן העיד בבית המשפט, ובעדותו שב על האמור בתמליל השיחה ואישר כי בסופו של יום לא פגש את החייב משלא נתבקש לעשות כן על ידי הנאמן.

טיעוני הצדדים בסיכומיהם

- הנאמן בסיכומיו שב על עתירתו לביטול ההליך מטעמים של היעדר תום לב וניצול לרעה של ההליך. לטענתו, הוכח קיומה של חברה פעילה ברשות החייב שהצהיר כי אינו עובד וסיים את עבודתו העסקית. נטען כי החייב לא משלם לקופת הכינוס מפאת גילו והיעדר כושר השתכרות אך מאידך משלם לרו"ח של החברה סך של 300 ₪ אחת לחודשיים. הנאמן טען כי פעילות החברה נראית במסגרת מודעות באינטרנט [הנכונות לחודש מרץ 2020] המלמדות כי החברה מחפשת עובדים, וכי עצם קיומה של חברה פעילה, תשלום לרו"ח, שיחה שהחייב מזמין מתלמד לקחת קורס אצלו – כל אלה אינם עומדים בקנה אחד עם הצהרות שהצהיר החייב בבקשתו לצו כינוס ובהמשך ההליך.

לשיטת הנאמן אין צורך להוכיח את היקף פעילות החברה או לנסות לשלוח את אותו שליח לשלם גם לחייב עבור אותו קורס, ודי בכוונות החייב לעבוד ולהתפרנס בסתר כדי להצדיק את ביטול ההליך.

- ב"כ החייב טען כי החייב פעל בשקיפות ובתום לב עוד מראשית ההליך ולא הסתיר כל מידע הנוגע אליו או לנכסים שברשותו בהווה או בעבר. ב"כ החייב התייחס לדו"ח רווח והפסד לשנים 2015 ו-2016 מהם עולה כי מדובר בחברה שהרווח השנתי שלה עומד על 39,000 ₪ וטען כי באותה שנה נכנסה החברה לחובות ובפועל החייב לא הניב ממנה הכנסה. נטען כי הגם שיש פרסומים באינטרנט אין בכך כדי להוכיח כי החברה מניבה רווחים.

ב"כ החייב טען כי יגיש הדו"חות [הקיימים אצל רואה החשבון] לגבי הכנסת החברה ביחס לשנים 2017 ועד 2020 כדי להוכיח היעדר פעילותה ובכך גם את התנהלותו התקינה של החייב.

עוד טען ב"כ החייב כי אין דרישה אחת שנדרשה על ידי החייב ולא מולאה, ועל כן אין לבטל את ההליך כיום נוכח פעילות חברה שאינה קיימת, בוודאי כאשר הדבר רק ירע עם החייב במצבו.

- ב"כ הכנ"ר – שבעבר הביעה כאמור עמדה התומכת במתן הפטר לחייב – שינתה עמדתה ותמכה בעמדת הנאמן לביטול ההליך כיום. לטענתה, גם בחלוף חמש שנים לאחר שהחייב הצהיר בבקשתו למתן צו כינוס כי ברשותו חברה שאינה מניבה רווח ובכוונתו לסגור אותה, החברה עודנה פעילה ויש בכך להעיד על התנהלות חסרת תום לב מצד החייב וללא ניקיון כפיים.

- לאחר שהצדדים סיכמו הגיש החייב מסמכים נוספים מרואה החשבון של החברה, ובהחלטתי מיום 4.7.2021 התבקש החייב להציג מסמכים נוספים כיוון שהוגש רק מאזן בוחן לשנת 2019 ולא מאזן מלא. עוד התבקש רואה החשבון של החברה לבאר את רישום העברת סכום של כ- 764,000 ₪ מבעל המניות לחברה, אולם לא היה ברור למתי מתייחסת העברה זו. כך נדרש רואה החשבון של החברה ליתן ביאור לגבי היקף ההשקעות בסך כולל של 44,250 ₪ שנראה במאזן הרו"ח לשנת 2019. הבהרתי כי הנתונים חשובים כדי להבין את התנהלות החברה במהלך השנים האחרונות ובכלל זה 2019 ו- 2020.

לא נעלם כי בעל התפקיד לא ביקש לחקור את החייב או רואה החשבון על נתונים אלו [ואפשרתי לבעל התפקיד לבקש לחקור כאמור], אולם כיוון שהמסמכים הונחו בפני בית המשפט נדרש כי יובנו על מנת שיינתן להם משקל לזכות החייב, כפי טענתו.

החייב השיב על כך בתצהיר מיום 2.8.2021 ואליו צירף מאזנים מבוקרים לשנים 2019 – 2020, ובכלל זה גם צורף הסבר של רואה החשבון לשורת בעלי המניות ולנושא ההשקעות. החייב הוסיף כי הוא חולה ומטופל על ידי מטפלת של ביטוח לאומי והוא מבקש לאפשר לו לסיים את ההליך.

במכתבו, פירט רו"ח יעקב סול כי יתרת הזכות במאזני החברה בסכום של 776,000 ₪ הינה משנת 2009 וכי ההשקעות הינם יתרות עו"ש בחברת פורקס.

ניתנה לנאמן אפשרות להגיב לנתונים ולמידע החדש, וביום 8.8.2021 הגיש הנאמן תגובתו לפיה ניתן לראות כי החייב מנהל עסק לכל דבר ועניין, בתחום של מסחר במניות, הוא בעל מניות פעיל בחברה, בניגוד להוראת סעיף 42א(ג) בפקודה, וניתן לראות כי החברה פעילה, מגישה דו"חות ואף הודעות ההבהרה שהוגשו אין בהן כדי לשנות את העובדה שבבסיס התנהלותו של החייב חברה פעילה והוא מוכר שירותי הדרכה של מסחר במניות, ועל כן, יש לבטל את ההליך.

גם ב"כ הכנ"ר הפנה לכך שהחייב הצהיר כבר לפני חמש שנים שיסגור את החברה אולם לא עשה כן, והעובדה שהוא משתמש בחברה כחשבון בנק מהווה ניצול לרעה של ההליך, בוודאי כאשר הוא פטור מהגשת דו"חות בשל מצבו. ב"כ הכנ"ר הביעה עמדתה כי הגם שעולה מהדו"חות שהחברה אינה רווחת, היא עדיין יוצרת התחייבותיות ונושאת בהפסדים מצטברים, לא ברור מה הן הוצאות ההנהלה המדווחות והטענה לפיה לחברה יתרות זכות של 776,000 ₪ משנת 2009 אינה מתיישבת עם ההצהרה בדבר קריסה כלכלית ונפשית משנת 2003, כפי שטען החייב בתצהיר שצורף לבקשה לצו הכינוס. לטענת הכנ"ר, לא עלה בידי החייב לספק הסבר מוצק להסיר את העננה המרחפת בסוגיית הפעלת החברה בניגוד להוראות הדין, ובהצטרף למחדלים בהליך יש להורות על ביטולו, כיוון שמתן הפטר יותיר את נושיו של החייב בפני שוקת שבורה ללא יכולת גבייה.

לאחר שניתנה לחייב אפשרות להגיב לטיעוני הנאמן והכנ"ר, הוא הוסיף תצהיר וציין כי אינו מבין מדוע חברה שיש לה חובות צריכה להפריע לכנ"ר. לטענת החייב, בתצהירו האחרון, הוא לא סגר את החברה כיוון שהדבר כרוך בהוצאות ואין לו כסף לכך. לדבריו, הוא אינו מרוויח מהחברה ואין סיכוי שייצא ממנה משהו. הוא שב וציין את מצבו ועתר לקבל את ההפטר.

דיון הכרעה

- לאחר ששמעתי את ראיות הצדדים ושקלתי טיעוניהם, מצאתי כי אכן החייב פעל בחוסר תום לב אולם באופן המאפשר תיקון ולא בהכרח ביטול ההליך. הכל כפי שיפורט להלן:

הראיות וניתוחן

- מהראיות שהוצגו עולה כי החברה עדיין פתוחה ומתנהלת, מבוקרת על ידי רו"ח המקבל שכר דו-חודשי קבוע, גם אם בסכום נמוך, וזאת עבור הגשת דו"חות והותרת החברה בחיים. החברה משלמת עבור אישורי ניהול חשבונות [נספח 2 לתיק המוצגים של הנאמן] ואף לאחר צו הכינוס היא מפרסמת את עצמה באינטרנט, כשהחייב עצמו מפרסם את שירותיו לרבות מספר הטלפון שלו [נספח 4 לתיק המוצגים של הנאמן]. הכל תחת שליטתו המלאה של החייב [פרוט' עמ' 9].

החייב הצהיר בתצהיר ההסתבכות שלו, בבקשה לצו הכינוס, כי החברה פעילה אולם גם הצהיר כי יפעל לסגירתה. אלא שהחייב לא עשה כן בפועל, וכאמור, הוא אף משלם לרואה חשבון כל חודשיים. יתרה מכך, לאחר הצהרת החייב שיסגור את החברה הוא דווקא פרסם אודות החברה והזמין לקוחות פוטנציאליים להתקשר אליו לקבלת שירותים.

מהדו"חות העדכניים והבהרת רואה החשבון עולה גם כי החברה מציינת במאזניה יתרת זכות משנת 2009, כאשר החייב בעצמו ציין קריסה כלכלית קודם לכן, ולאחר מכן [בבקשה לצו הכינוס]. אם כן, תמוהה כיצד יתרות הזכות לא תורגמו למניעה או עצירת הקריסה הכלכלית של החייב והדבר אינו משוקף בדו"חות החברה, המפרטים לכאורה זכות לבעל המניות בשיעור של מאות אלפי שקלים חדשים.

העובדה כי החברה משקיעה כספים מלמדת על פעילות לפחות חשבונאית, כפי שהדבר בא לידי ביטוי גם במאזני החברה.

גרסתו של החייב כי הוא "מתקשה להיפרד" מהחברה אינה סבירה ואינה מתקבלת. קושי זה יכול לתת הסבר להשתהות כזו או אחרת, אולם לאחר שהדברים הובהרו בדיון בבית המשפט בשנת 2018, ציין החייב כי "לפני 3-4 שנים רציתי לסגור את החברה, הבן של בעל הבית סטודנט אמר לי שהוא רוצה להפעיל אותה, ואמרתי לו בבקשה, תפעיל אותה, בוא אני אלמד אותך ואדריך אותך בינתיים הוא הלך ללימודים ולא עשה שום דבר. בינתיים החברה לא פעילה, יש חוב לרו"ח, ואין פרנסה….החברה תיסגר בסוף השנה, אני לא מסוגל לשבת ולהדריך" [פרוט' מיום 5.11.2018, עמ' 3]. גרסה זו עומדת בסתירה לעדותו האחרונה של החייב בדיון בשנת 2021 לפיה החברה לא נסגרה רק בשל קשיי היפרדות. אדרבא, החייב הסביר כי השתמש בחברה כחשבון בנק לכיסוי הוצאות שוטפות של טלפון, חשמל וכד'.

החייב מסר הסבר נוסף כי לא סגר את החברה בשל העלויות הרבות לכך. אלא שגם גרסה זו אינה אמינה כיוון שהיא עומדת בסתירה להסבר קודם ואף כיוון שהותרת החברה פתוחה מותירה את החברה והחייב חשופים לרשויות המס ונדרשות עלויות של דיווחים ותשלומים לרואה חשבון, כמו גם הכדאיות לחייב בשימוש שהוא עושה בחברה כחשבון בנק בהיותו מוגבל.

כאמור, החברה עדיין פעילה, לפחות פיננסית ושיווקית, עד כדי כדאיות כלכלית לשמרה כך.

- חוקר מטעם הנאמן [שהתייצג בשם "חיים"] אשר פנה לחייב בבקשה לעבור אצלו קורס נענה בחיוב והשניים ניהלו שתי שיחות, כשבראשונה מהם הסביר החייב לאותו "חיים" על הקורס, על חשיבותו ועל הדרך בה הוא פועל. החייב לא הסתיר כי הוא אדם מבוגר ובעל ניסיון של 52 שנים ואף לא הסתיר כי אינו עובד במלוא המרץ אולם בהחלט ציין כי יש לו עבודה לפי רצונו וכי יש לו "חלון פנוי בימי חמישי בשעה 17:00". הדברים תועדו בתמלולים שצורפו לתיק המוצגים של הנאמן [נספחים 5 ו- 6] והוגשו גם בדיסק שמע, בו נשמעים הדברים בבירור.

החייב טען בבית המשפט כי מדובר בהתרברבות וכי תכלית השיחות ואף ההזמנה לביתו היא להתמודד עם השיעמום, כיוון שהוא ערירי ובודד. כך, בעדותו בבית המשפט טען כי הוא פועל באופן אימפולסיבי וניסה לצמצם חלקו בניהול החברה.

לא השתכנעתי מעדותו של החייב בבית המשפט: הרושם שעשה החייב, בוודאי בהשוואה בין העדות בבית המשפט ושמיעת השיחה בדיסק, מלמד כי החייב אדם מנוסה היודע לשווק היטב מרכולתו, הוא מתהדר בידע והניסיון שלו ואף ידע להפנות את בן שיחו "הלקוח הפוטנציאלי" למידע באתר החברה במרשתת: "אצלי הקורס הוא אחד על אחד. אני מאמן אישי והמחיר כתוב באתר אם הסתכלת. היית באתר שלנו? הסתכלת?… אנחנו היחידים שמלמדים איך…." [דקה 01:27 בקובץ השמע]. החייב התהדר בלימוד פרטי ובמיקום בו הוא מלמד בביתו בוילה באשקלון, באופן התואם גם את הפרסום באתר החברה: "אני מאמן אישי… אני לא עובד בקבוצות… זה אצלי בתוך הוילה.. אני יושב בוילה באשקלון" [דקה 02:20 בקובץ השמע].

החייב הציג את החברה בלשון רבים כשהוא מסביר ומשווקה ללקוח הפוטניצאלי כי "אנחנו היחידים בחברה שלנו אנחנו היחידים… שמלמדים את האנשים איך לא מפסידים בשוק ההון אחרי שלומדים איך לא להפסיד אז לומדים גם איך להרוויח ואנחנו עושים את זה לאט לאט. זה ותק של משהו כמו חמישים ושתיים שנים".

גם בעניין הכספי נשמע החייב בקיא ונחוש. החייב ידע לנהל שיח מדויק וקולח ביחס לסכום הכסף אותו דורש ואף מהו גובה הסכום אותו דורש ביחס לשאר קורסים דומים בשוק והבהיר כי המחיר הוא חצי מקורס רגיל שלוקחים בחברות אחרות.

החייב התעלם והסתיר עובדת היותו בפשיטת רגל וכי החברה צריכה להיסגר והתעלם מהעובדה כי הופטר מתשלום עתי בשל היעדר כושר השתכרות.

- החייב לא שכנע את בית המשפט כי כל השיחה היתה התרברבות אחת וכי הוא לא יוצא כלל מביתו.

במהלך השיחה התרברב החייב כי הוא נמצא בחרמון ["עכשיו אתה תופס אותי בחרמון אני הולך על השלג" ואכן נשמעים רעשי רקע בשיחה, וזאת בניגוד לשיחה השניה. גם השיחה השניה שהחלה בדברי "הלקוח" כ- "שלום לך מדבר חיים אני שוחחתי איתך לפני איזה שבועיים אם זכור לך בדיוק שעוד היית בחרמון אני מקווה שאתה זוכר אותי" נענתה על ידי החייב בחיוב, משמע, החייב אישר כי אכן היה בחרמון.

כאמור, החייב הסביר בעדותו כי רק רצה שמישהו יבוא אליו כיוון שבמשך שלוש שנים לא קיבל שיחת טלפון וכי כשבודדים עושים שטויות [פרוט' עמ' 9 ש' 25 ואילך]. לדבריו, הציע ללקוח לבוא ללא תשלום. אלא שהצעה זו אין לה זכר בקבצי השמע: בקובץ הראשון הבהיר החייב כי המחיר גם כך נמוך ובקובץ השני הציע, לאחר מיקוח, שהלקוח ישלם כמה שהוא רוצה. עם זאת, ובסתירה לעדות החייב כי הוא אדם בודד שרצה רק לדבר עם אנשים ושמח על כל אפשרות לשיחה, ניכר [בקובץ האודיו השני] כי החייב מבקש לתמצת את השיחה ולהגיע מהר לסיומה, ככל הנראה כיוון שלא היה לבד בבית. אופן ניהול השיחה השניה אינו עולה בקנה אחד עם טענה לבדידות ולשמחה לקבל כל טלפון, כפי שניסה החייב לשוות בעדותו בבית המשפט.

- נכון הוא כי אותו "לקוח" לא הגיע בסופו של דבר לביתו של החייב. אילו היה מגיע ניתן היה לראות בבירור ובוודאות האם החייב מבצע עבודות או שהוא באמת בודד וחיפש רק איש שיחה. זהו מחדל חקירתי-ראייתי מבחינתו של הנאמן.

ואולם, במאזן ההסתברות, סבורני כי הנאמן עמד בנטל להראות התנהלות בחוסר תום לב מצד החייב, אשר החלה בהצהרתו בדבר קיומה של חברה לא פעילה, המשכה בהפעלת החברה ובפעולות שיווק על ידי החייב בעצמו ועד הצגת מצג ללקוחות פוטנציאליים בדבר קורסים שהוא נותן במסגרת החברה ובתשלום.

בסיומו של הדיון ומסגרת סיכומי הצדדים בעל פה, אישר ב"כ החייב כי הנטל להראות את הנתונים על הכנסות החברה בשנים 2017 עד 2020 מוטל על החייב [פרוט' עמ' 13 ש' 28]. כך הוא אכן הדבר ויש להוסיף כי אי הגשת הדוחות של החברה לשנים הללו להראות היעדר פעילות, אינה עולה בקנה אחד עם החובה לנהוג שקיפות מלאה כחלק מחובת תום הלב. כאמור, מהנתונים שנוספו לאחר הדיון עולה כי החברה כן פעילה, לפחות פיננסית ומאזנית והיא אף רושמת יתרת זכות ופעילות השקעות הנובעת מעו"ש של חברה אחרת [מכתב רו"ח יעקוב סול מיום 29.7.2021].

מהדו"חות של רואה החשבון עולה כי החברה מגדילה את הפסדיה משנה לשנה ואף עניין זה אינו עולה בקנה אחד עם הסברו של החייב כי אינו רוצה לסגור את החברה מטעמי עלות. העובדה כי החייב, מחזיק בחברה הממשיכה להפסיד כל שנה [גם אם מאזנית] כאשר היא מגדילה למעשה את התחייבויותיה, ואינו סוגר אותה, אינה עולה בקנה אחד עם חובותיו של חייב בהליך פשיטת רגל, בוודאי בשים לב להוראת סעיף 42א(ג) בפקודה. קל וחומר כשהתכלית היא גם למנוע נטילת התחייבויות בעקיפין, או ניצול לרעה של החברה לעקיפת הגבלות המוטלות על חייב בפשיטת רגל, כגון הגבלות על חשבון בנק, מגבלות נועדו גם למנוע יצירת חובות חדשים [השוו רע"א 5500/16 עבאס נ' כונס הנכסים הרשמי (פורסם בנבו, 7.11.2016)]. העובדה כי החייב הותיר את החברה פתוחה, לדבריו, כדי לעשות בה שימוש כחשבון בנק, מלמדת גם על מודעות ורצון לעקוף את המגבלות המוטלות עליו כחייב בפשיטת רגל, וזוהי כבר פעולה בחוסר תום לב מובהק.

- בהקשר של הבקשה דנן, והנטל המוטל על הצדדים, הנאמן הוא הטוען כי החייב פועל שלא בתום לב באופן המצדיק את ביטול ההליך. בהקשר של נטל השכנוע, הרי בנטל זה נושא הנאמן ואין די בהעלאת השערה בלבד. אם לא ישתכנע בית המשפט בטענה זו, היא תידחה.

חובת הראיה היא חובה משנית ונלווית לנטל השכנוע ומשמעה כי בהקשר בלפנינו היא כי על הנאמן חלה חובה להביא ראיות לכך שהחייב ועל בחוסר תום לב, ועל החייב חלה חובה להביא ראיות השומטות את הבסיס תחת ראיות שהובאו לחובתו, וזאת ככל שאינו יכול לשמוט את הבסיס תחת הראיות שהובאו על ידי הנאמן. ואולם, יש לזכור כי טענות שמעלה החייב בעצמו, כטענות הגנה, עליו לשכנע לשאת בעצמו בנטל השכנוע לגבי כל יסודותיהם.

במקרה שלפנינו, הראיות שהוצגו על ידי הנאמן, ובכלל זה כי החברה פעילה, מפרסמת, מפוקחת על ידי רואה חשבון וכי החייב פועל בהתאם לכך לשיווק קורסים בביתו, בהחלט יש בהם כדי ללמד שהחייב אינו פועל כפי הנדרש ממי שנמצא בהליכי פשיטת רגל והוכרז כפושט רגל. בוודאי הדבר אינו עולה בקנה אחד עם חובת תום הלב להתנהל בשקיפות ותוך מסירת מלוא המידע לנאמן. התנהלות זו גם אינה עולה בקנה אחד עם המצג שהוצג על ידי החייב ואשר שימש כבסיס למתן הפטר מצו תשלומים מאז שנת 2018.

- נטל השכנוע אמנם נותר מוטל על הנאמן אולם משהובאו הראיות, עובר הנטל המשני אל החייב להביא ראיות לסתור. נכון למצב הדברים האמורים, אני סבור כי החייב לא הצליח לסתור את הדברים העולים מקבצי השמע ומפרסומי החברה באינטרנט.

ככל שראיותיו של החייב מבוססות על עדותו שלו בלבד, הריהי כאמור לא שכנעה את בית המשפט והיא עומדת בסתירה ליתר הראיות האובייקטיביות שבתיק, לרבות האזנה לקבצי השמע ושמיעת טון הדברים, שאינו עולה בקנה אחד עם המצג שניסה החייב להציג של מסכנות ועריריות.

החייב לא העיד את רואה החשבון אולם גם הנאמן לא רצה לחקרו ולא ביקש זאת. עדותו של החייב לבד לא היוותה גורם בעל משקל שכנגד לכל הראיות. היא גם עומדת בניגוד לטון שנשמע מהאזנה לקבצי השמע והחייב לא הצליח להותיר רושם יותר אמין בעדותו, בין היתר כיוון שאף לא נתן מענה הולם לשאלות שנשאל ומקום שבו עומת מול ראיות סותרות "ברח" לעריריותו. לטעמי, לא שכנע מספיק.

קיומה של החברה לאורך שנים, באופן היוצר חסרון כיס מהנושים, כשהחייב מעדיף לשלם לרואה החשבון במקום לקופת הנשייה, בוודאי שאינה עולה בקנה אחד עם חובת תום הלב של החייב, לפעול בין היתר על פי הצהרותיו במסגרת צו הכינוס לסגור את החברה.

- זאת ועוד: התנהלותו הכללית של החייב אינה התנהלות ראויה מצדו של חייב בפשיטת רגל. העובדה כי החייב מתרברב ביכולותיו ובחברתו, מפרסם את עצמו ואת חברתו ומזמין לקוחות אקסקלוסיבים לוילה שלו לקורס, היא התנהלות והתנהגות שאינה מותאמת לחייב בפשיטת רגל, גם אם מדובר בהתרברבות בלבד. אדרבא, מצופה ממי שחייב מליוני ₪, שינהג בצניעות, גם בהיבט הנראות שאם לא כן, ייפגע האמון בהליך זה בעיני הציבור הרחב.

הליך זה הוא חסד שנתן המחוקק לחייבים להיחלץ ממצבם ולהשתקם כלכלית. מדובר בהליך ראוי שנועד לשקם ולהיטיב עם מרביתם המכריע של החייבים שאינם מצליחים להתאושש מתקלות כלכליות. אלא שכדי לאפשר הליך שכזה נדרש לוודא שאין מי שמנצלים את ההליך לרעה ואינם פוגעים בכך בעקיפין במרבית החייבים תמי הלב. דווקא בעידן שבו התכלית היא שיקומית, ומרביתם של החייבים אכן נמצאים בתום לב וראוי כי ישוקמו, יש להזהר מפני מצב של התנהלות בחוסר תום לב הפוגעת במידת הלגיטימיות של ההליך והחסד הראוי שהעניק המחוקק.

החייב כאן לא יצליח להשיב את כל חובותיו ואף לא מקצתם ועל כן דווקא בשל כך, כתנאי להליך ולהפטר המיוחד נדרש החייב לתום לב משמעותי, והוא נדרש לנהל אורח חיים צנוע, בשקיפות מלאה וללא החזקת חברה פעילה תוך פרסום שירותים ואף שיווק שירות שכזה בטלפון, גם אם אין מאחריו מאומה.

התנהלות שאינה תואמת יכולותיו הנטענות של החייב הטוען לחדלות פירעון, אינה אלה התנהלות בחוסר תום לב הפוגת בזכות הקניינית של הנושים ובאמון הציבור בהליך פשיטת הרגל, כהליך של חסד שנועד לשיקומם של חייבים [השוו למשל פש"ר (ת"א) 4580-04-16 הררי נ' כונס הנכסים הרשמי (פורסם בנבו, 4.1.2017)].

- כאמור, החייב נמנע מלסגור את החברה, התנהל ללא שקיפות, תוך החזקת חברה פעילה ושיווק פעילות החברה ופעילותו שלו בטלפון, כשהוא מציג עצמו כמי שאינו צריך לעבוד ובוחר את לקוחותיו ויש לו "שעה פנויה ביום חמישי", לקבל לקוח בוילה שלו. כל אלה אינם עולים בקנה אחד עם חובת תום הלב בהליך, ואני קובע כי החייב הפר חובה זו.

התנהלותו של החייב אינה מהווה שינוי אורח חיים, בהיבט של "שיקום כלכלי" והיא משקפת רצון בלבד למחוק את חובותיו.

חובת תום הלב ומשמעותה במקרה שלפנינו

- המסגרת הנורמטיבית העוסקת בביטול הליכי פשיטת רגל מוסדרת בסעיף 55(ב) בפקודת פשיטת הרגל הקובעת כי: "בית המשפט רשאי לבטל את ההכרזה על פשיטת רגל אם נוכח כי החייב ניצל לרעה את הליכי פשיטת הרגל; אין בביטול ההכרזה כדי להסיר מפושט הרגל פסלות על פי דין הנובעת מן ההכרזה, אלא אם כן החליט בית המשפט להסירה".

חובת תום הלב של החייב היא תנאי בלתי נפרד לכניסתו להליך פשיטת הרגל ואף מהווה כרטיס יציאה ממנו [השוו ע"א 7994/08 גוטמן נ' כונס הנכסים הרשמי (1.2.2011)] ועוד נפסק כי עיקרון תום הלב ממשיך "לרחף" מעל ראשו של החייב לאורך כל הליך פשיטת הרגל, עד לסיום ההליך בהסדר או הפטר [ע"א 307/12 בלום נ' כונס הנכסים הרשמי (פורסם בנבו, 14.8.2012)].

- כאמור, החייב לא הצליח לעמוד בנטל הנדרש ממנו להוכיח כי לא הפיק כל רווח מהותרת החברה פתוחה על אף כניסתו להליך הפשיטת רגל. הוכח גם לשיטת החייב כי הותרת החברה פתוחה איפשרה לו להתנהל כלכלית באמצעותה, גם אם לצורך תשלומי חשבונות קטנים. כאמור, החייב לא שכנע כי זהו כל רווחו מכך שהרי אם נכונים הדברים היה עליו לסגור את החברה במהרה, אף לפי התחייבותו בפני בית המשפט, ובכל זאת לא עשה כן. אדרבא, קיומה של החברה הביא לחסרון בקופת הליך הפשיטת רגל שכן גם הסכומים המועטים ששולמו עבור רואה החשבון יכלו להיזקף לטובת קופת הנושים.

התנהלותו של החייב גם כלפי הציבור, בפרסום ובשיווק "מרכולתו" אינה עולה בקנה אחד עם חובת תום הלב, בין אם מדובר בפעילות אמתית ובין אם מדובר בהתרברבות. העובדה כי החיב מתגורר בוילה, גם אם אינה שלו, כשלא ברור מי מממן אותו בכך, אינה עולה בקנה אחד עם הנראות המצופה ממנו.

- ובכן, מה נפקות חוסר תום הלב לעניינינו?

משמעותה של פשיטת הרגל וההפטר הינה השתחררות מחובות כלפי הזולת ואיבוד כספם של הנושים. הדבר מוצדק ככל שמדובר בתקלה כלכלית המצדיקה שלא לכבול את החייב לחובותיו עד אין סוף, ולאפשר לו שיקום כלכלי. משכך, נפסק כי היד המושטת כלפי החייב מלווה בדרישה להתנהגות בתום לב מצדו, שכן בהליך פשיטת הרגל גלומה למעשה פגיעה בנושים אשר לא ייפרעו את מלוא חובם. פגיעה זו נתפסת כבלתי מוצדקת כאשר פושט הרגל נוהג בחוסר הגינות או בחוסר יושר [ע"א 1193/21 רחמני נ' כונס הנכסים הרשמי (פורסם בנבו, 3.5.2021); רע"א 2282/03 גרינברג נ' כונס הנכסים הרשמי, פ"ד נח(2), 810 (10.2.2004)]. על כן, השחרור מהחוב לזולת מחייב את בית המשפט באחריות רבה במסגרת הכרעתו ועליו לבחון את התמונה בכללותה [ראו למשל ע"א 7113/06 ג'נח נ' כונס הנכסים הרשמי (פורסם בנבו, 30.4.2008)].

- ידענו כי הליך פשיטת רגל, בוודאי בהיותו הליך ארוך, אינו קל לחייב ולמשפחתו והוא מצריך התמודדות יום-יומית. משכך, לא כל פעולה בחוסר תום לב תצדיק את ביטולו של ההליך על אתר ויש להתבונן על מכלול השיקולים, על היקף הפרת חובת תום הלב, משכה, עצמתה, נפקותה ביחס לתכלית ההליך ועוד.

החייב אינו יכול להסתתר מאחורי גילו ומאחורי הטענה כי לא תצמח תועלת מביטול ההליך. התועלת אינה נמדדת רק באופן קונקרטי ביחס לחוב כזה או אחר, אלא גם מבחינה ערכית כללית. עם זאת, בהחלט שיקולי גילו של החייב ומצבו הבריאותי ויכולתו לשלם חובותיו, הינם שיקול מבין יתר השיקולים, גם בהקשר שלפנינו.

כאמור, הנאמן עמד בנטל להוכיח התנהלותו של החייב בחוסר תום לב ובאופן שאינו עולה בקנה אחד עם הצניעות המתחייבת מהשלב שבו מצוי החייב בהליך.

יתרה מכך, גם לאחר שבית המשפט קבע ביום 5.11.2018 כי נתוניו האובייקטיבים של התיק מצדיקים הפטר, אולם נדרש לבדוק מסמכים הנוגעים לחברה ו"אם לא ימצאו נכסים פיננסיים השייכים לחייב ואם לא יגלה הנאמן פעילות בחברה אשר הוסתרה ע"י החייב, יינתן לחייב הפטר ללא צורך בדיון נוסף" – גם לאחר כל אלה, לא סגר החייב את החברה אלא המשיך לעשות בה שימוש כחשבון בנק, המשיך לפרסם במסגרתה פעילותו אף הזמין לקוח אליו לוילה לצורך עריכת קורס.

כלומר, שהחייב – אשר ידע כי ההפטר מותנה בכך שלא תמצא פעילות בחברה – המשיך להפעיל את החברה, גם אם במתכונת מצוצמצת, והדבר מהווה התנהלות בחוסר תום לב ולתקופה לא מבוטלת. אין מדובר במעידה חד פעמית וגם לא עולה כך מהדברים ומהתנהלותו של החברה, אלא בדפוס התנהלותו מצד החייב, אשר אינו עולה בקנה אחד עם חובת תום הלב בהליך.

- אלא שמעבר לכך, לא נמצאו נכסים פיננסיים ולא נמצאה פעילות אחרת בחברה, מעבר לאותם פרסומים שיכול ואכן היו "משאלת לב" של החייב. מעבר להפרת חובת תום הלב, לא נמצאו אינדיקציות כספיות לכספים שקיבל החייב או התקבלו אצל החברה והנאמן לא חקר בכיוון זה אלא הסתפק באותה שיחת טלפון. כאמור, לטעמי ניתן היה לעשות יותר ולהמשיך בחקירה אולם כעת מאוחר מידי. אין אינדיקציה כי החייב מסתיר כספים שקיבל במהלך ההליך ואין אינדיקציה לפעילות כלכלית מניבה אחרת בחברה, מעבר לפעילות הרישומית במאזנים.

לא נסתרה טענת החייב כי ניסה להפעיל את החברה, במטרה כן לנסות להרוויח וכי אם היה עושה כן היה מדווח לנאמן. נכון הוא כי הוא נדרש היה לקבל לשם כך אישור קודם לכן, אולם כיוון שאין ראיה שהיתה פעילות בפועל, משתלב הדבר עם התנהלותו הכללית של החייב, שכאמור אינה תקינה, ולא בהסתרה של הכנסות בפועל.

כאמור, לא כל קביעה של חוסר תום לב תביא מניה וביה לביטול ההליך, ויש לבחון את הצטברות הנתונים גם בראיה אובייקטיבית רחבה, ובשים לב גם לכך שכיום הגישה היא יותר שיקומית, כפי שמתבטא הדבר בחוק חדלות פירעון ושיקום כלכלי, תשע"ח 2018.

יש להוסיף לכך את קביעתו של בית המשפט בפסק דינו מיום 5.11.2018 שלפיו, כאמור אם לא יימצאו נכסים או פעילות חריגה בחברה יינתן הפטר. גם אינטרס ציפייה זה שפיתח החייב מהווה שיקול מסויים כיום, בוודאי לאחר שהוצגו הנתונים [גם אם היה צורך בהחלטות נוספות לשם כך] והנאמן לא ביקש להמשיך ולחקור בפעילות החברה, ותחת זאת התמקד בנראות המחשידה שבפעילותו של החייב.

- לטעמי, אם היה החייב בגיל ובכושר עבודה, או שהיתה אינדיקציה לנכסים שניתן להיפרע מהם, לא היה כלל היסוס לבטל את ההליך לאחר מימוש הנכסים. ואולם, במקרה הקונקרטי, בשקלול גילו של החייב, מהותה של ההחלטה מיום 5.11.2018, היעדר אינדיקציות נוספות מעבר לכל האמור לעיל בנוגע לרושם שיוצר החייב בהתנהלותו, אין הכרח רק בתוצאה של ביטול ההליך נוכח חוסר תום הלב בניהולו, אלא בהחלט ניתן לשקול את האיזון הראוי שיתן ביטוי לחוסר תום הלב של החייב, בוודאי כזה שהצדיק הוצאות חקירה ותחושה קשה אצל הנושים שלא יראו אפילו מקצת מחובותיהם.

בנוסף, אציין כבר כעת כי בית המשפט יכול להורות, במסגרת תנאים להפטר, על סגירתה של החברה, למען אמון בהליך, ואם תכליתה של החברה היה לאפשר לחייב בכל זאת למצוא עיסוק מכניס, ניתן גם להורות, בהתאם לסעיף 62(ב) בפקודה, כי כל הכנסה שתהא לחייב במשך 4 שנים מיום ההפטר, שלא מקצבאות, תדווח לנאמן ויישקל החלק שראוי שיועבר לקופת פשיטת הרגל.

באיזון שמצאתי לערוך, סבורני כי נכון לקבוע דיון ולאפשר לחייב להציע כיצד לאזן את חוסר תום הלב במסגרת תכנית פירעון וקביעת תנאים להפטר. ככל שלא ימצא האיזון הראוי, ישקל ביטול ההליך מטעמים של חוסר תום לב.

סוף דבר

- נוכח האמור, נקבע לדיון בבקשת החייב להפטר ליום 7.12.2021 בשעה 11:00.

הכנ"ר יזמן את הנושים המוצהרים ואלו שהגישו תביעות חוב וזאת תוך 21 ימים מהיום.

החייב יגיש בשלב זה, עד לדיון, דו"חות דו-חודשיים (לרבות החסרים) ויסיר חובות פיגורים ככל שקיימים תוך 30 ימים.

הנאמן יגיש תסקיר עד 21 ימים קודם לדיון.

המזכירות תשלח לצדדים ותעדכנם.

ניתנה היום, ל' תשרי תשפ"ב, 06 אוקטובר 2021, בהעדר הצדדים.

איתי ברסלר-גונן

עופר רביע ת"ז 022901961 קיבל הפטר חלוט על חובותיו

גם תיק הפשט"ר של רביע מסריח מרוב קומבינה. ייצג אותו עמוס טיין. הנאמן שלו היה דן הלפרט. נפתח ב 12/3/2015 ונסגר ב 21/12/2021. הפרסום על מתן צו הפטר בידיעות אחרונות היה ב 7/1/2022.

הרשמת רחל ערקובי כתבה שהוא עושה דין לעצמו ואינו משלם לקופה באופן סדיר, ובכל זאת קיבל הפטר???? תוך חודש הגיש בקשה להתקבל בחזרה ללשכה כשהוא פשוט רגל עם הפטר….. החלטת ההפטר בעניינו חסויה ולא פורסמה.

הודעת הלשכה על חידוש חברות ב 2022

על פי בדיקה בלשכה אכן רשום עו"ד עופר רביע לפי הפרטים באים: ז'בוטינסקי 34חולון 5829110, מחוז תל אביב, טלפון 058-6668796, פקס: 09-8848883, כתובת דוא"ל: [email protected]l. המייל הזה שייך למשרד של עמוס טיין…..

ראו ההשעיה הראשונה מ 2009 בבית משפט עליון – השעיה זמנית בתיק על"ע 6870/06 החל מ 29/10/2007.

| בבית המשפט העליון |

| על"ע 6870/06 |

| על"ע 1509/07 |

| על"ע 1770/07 |

| בפני: | כבוד השופטת מ' נאור |

| כבוד השופטת ע' ארבל | |

| כבוד השופט י' אלון |

| המערער: | הועד המחוזי של לשכת עורכי הדין בתל אביב יפו |

| נ ג ד |

| המשיב: | עו"ד עופר רביע |

| ערעור על פסק דינו של בית הדין המשמעתי הארצי של לשכת עורכי הדין, בד"א 75/07 מיום 1.8.06 |

| בשם המערער: | עו"ד ויצמן עמוס; עו"ד עופר רביע

עו"ד עמוס טיין |

| בשם המשיב: | בעצמו |

| החלטה |

השופטת מ' נאור:

- רשמנו לפנינו את הסכמת הצדדים ובהסכמה אנו מורים כי המשיב יושעה זמנית מעיסוק במקצוע עריכת הדין בחל ביום 29.10.07 ועד למתן פסק דין סופי בערעורים הנוגעים למשיב.

- הצדדים יודיעו בתוך ארבעה חודשים אם ניתן לקבוע את התיקים מחדש.

- לא ראינו לנכון ליתן הנחיות לבתי הדין כמבוקש בסעיף 12 להודעה על הסכמה.

- הדיון הקבוע ליום 15.10.07 מבוטל.

ניתנה היום, כ"ח בתשרי התשס"ח (10.10.07).

מ' נאור, ע' ארבל, י' אלון

| ש ו פ ט ת | ש ו פ ט ת | ש ו פ ט |

וזה פסק הדין בעליון

| בבית המשפט העליון |

| על"ע 6870/06 |

| על"ע 1509/07 |

| על"ע 1770/07 |

| על"ע 364/09 |

| בפני: | כבוד השופטת מ' נאור |

| כבוד השופט א' רובינשטיין | |

| כבוד השופט ס' ג'ובראן |

| המערער: | הועד המחוזי של לשכת עורכי הדין בתל אביב-יפו |

| נ ג ד |

| המשיב: | עו"ד עופר רביע |

| בקשה להחזרת התיקים לבית הדין הארצי |

בשם המערער: עו"ד עמוס ויצמן

בשם המשיב: עו"ד עמוס טיין

| פסק-דין |

- בעניינו של המשיב מתנהלים דיונים בערכאות שונות. הצדדים הגיעו להסדר טיעון בו הם מבקשים כי התיקים העומדים בפני בית משפט זה יוחזרו לבית הדין המשמעתי הארצי, כדי שידון ביחד בכלל התיקים בעניינו של המשיב לעניין העונש בלבד. מועדי הדיון יהיו לפי האמור בפסק דינו של בית המשפט המחוזי. כפי שהורינו בהחלטתנו מיום 10.10.2007 ובהסכמת הצדדים, השעייתו הזמנית של המשיב תעמוד על כנה עד לסיום הליכי הערעור בעניינו.

- לאור האמור וכמבוקש על ידי הצדדים, אנו מורים על החזרת התיקים בעניינו של המשיב לבית הדין הארצי, על מנת שיפעל בהתאם להסדר שבין הצדדים. בכך מסתיים הטיפול בתיקים אלו בבית משפט זה.

- הדיון שנקבע ליום 27.5.2009 מבוטל.

ניתן היום, ו' ניסן, תשס"ט (31.3.2009).

| ש ו פ ט ת | ש ו פ ט | ש ו פ ט |

ראו הסדר הטיעון בתיק השני מ 2011 (בית דין משמעתי מחוזי ת"א) בדמ 131-11 תאריך 20/6/2013

כאן עופר רביע חטף 8 שנים מתוכם 4 חופפות ו 4 מעל ה 9 שחטף בפעם הראשונה. הקובל בתיק זה היה אלון לוריה מרח' צייטלין 1 תל אביב (מעל דבוש בכיכר רבין).

עופר רביע אתיקה מחוזי תא הסדר טיעון בדמ 131-11 20-6-2013

ראו הסדר הטיעון בתיק השלישי בבד"מ 28/13

זה כבר תיק המשמעת השלישי והפעם אב בית הדין הוא ליאור שמעוני. כאן עופר רביע חטף שלוש שנים השעיה בפועל אבל שניים חופפים ל 13 שנים הקודמות ועוד שנה מעל 13 שנים, כלומר העונש גדל ל 14 שנים.

הפעם הקובלת היתה עו"ד מיכל סיני.

עופר רביע אתיקה מחוזי תא נימוקים בדמ 28-13 28-7-2013

והלשכה אומרת לעופר רביע WELCOME BACK

1 מחשבה על “עופר רביע העו"ד הגנב לאחר 14 שנות השעיה חזר ללשכה עם 12,300,000 ש"ח חובות ועבודה לא חוקית אצל עמוס טיין כחוקר פרטי”

למה בעצם לא לפנות לאחד הערוצי טלויזיה. יש פה עניין לציבור