השופטת דנה אמיר הרשיעה את ענבל אור ב 8/11/2024. הכרעת הדין מצורפת. מההרשעה עולה שלפרקליטות לא היו ראיות חד משמעיות, ולכן נזקקו "לרכוש" עדות מעד מדינה. כמו כן נאלצו לוותר לעורכי דין ורואי חשבון על העמדה לדין פלילי, כדי להבטיח שיעידו נגד ענבל אור ולא "ישכחו את הפרטים".

ענבל אור איתן אורנשטיין פירק לה את הצורה

זה שענבל אור שתלטנית ודעתנית זו לא ראיה בפלילים

רוב הראיות הן על כך שענבל אור היא בוסית שתלטנית, שהיא חכמה, שהיא יורדת לפרטים ולרזולוציות, שהיא לא מוותרת על אף שקל, שהיא מתכננת הכול לפרטי פרטים. העדים תיארו אותה כגאון, עילוי, והשופטת עטה על המציאה כדי לטעון שלא ייתכן שגאון ועילוי לא תידע מתי היא צריכה להצהיר על חסויות במס.

אבל מצד שני, נכתב שהתאגידים של ענבל לא שילמו מע"מ, או שילמו בחוסר בגלל דיווחים שהתקבולים בהם הופחתו בכוונה. אבל ענבל לא עשתה את הדיווחים האלה בעצמה. אלה רואי חשבון ועורכי דין שהגישו את הדיווחים האלה. השופטת מאשימה את ענבל שהיא אשמה בגלל שהיא בוסית בעלת שליטה, אבל אין ראיות שהיא זו שדיווחה, או שהיא זו שניהלה את החשבונות.

השופטת דנה אמיר מחפשת מתחת לאדמה "ראיות נסיבתיות" לזה שענבל אור "ידעה" מתי מגיע מועד הדיווחים והתשלומים, אבל זה לא משתקף מפסק הדין, וגם עד המדינה לא תרם כלום לענין.

נכון שהעדים העידו שענבל פעלה לדחות את מועדי דיווחי המס, אבל אין ראיה שהיא אמרה למישהו לשקר ביודעין למע"מ על המועד לדיווח. עוד עולה שהיו סיבות לדחות את מועדי הדיווח כי הרבה קונים ביטלו או שינו את הרכישה שלהם.

דווקא בקטע שבו השופטת מנתחת שינוי סיווג של עסקאות רכש של תכשיטים, יהלומים, תיקים לצרכיה האישיים, ורכישת מטבחים ועבודות שיפוץ בפנטהאוסים שענבל קיבלה כשכר עבודתה עבור הפרוייקטים המוצלחים שכן השלימה, העובדים של ענבל העידו שהם שיקרו ביודעין ברישומי התאגיד כי ככה אמרה להם ענבל אור. אם ככה למה הם לא עמדו לדין?

לא הצלחנו להבין איזה תועלת הביא "עד המדינה" דרור גלעדי. הוא היה בסך הכל היה מנהל הכספים של החברה הציבורית במשך 6 חודשים בלבד.

זו העדות שלו: "היא בחורה מבריקה" ו"פנומן". הייתה מעורה בכל פרט בקבוצת החברות וכל ההחלטות התקבלו רק על ידה"…."…בעיקרון כל ההחלטה הייתה של ענבל ורק של ענבל. היא הייתה חולשת על כל דבר בחברה, וממש ברמת רזולוציה מאוד מאוד קטנה"… "ענבל… היתה מתחילה מאוד מאוחר. הדברים נעמדו עד שהיא תגיע… רק כשהגיעה, יכולנו לקבל אישור והדרכה מה לעשות ואיך לעשות" …כי "ענבל רצתה לדעת. והיא שלטה בדיוק, באיזה צ'ק, באיזה מכירה, נכנס לאן ומתי הוא אמור לרדת".

לדבריו "לדבריו, הנאשמת הייתה מעודכנת לפני אנשי מחלקת הכספים על עסקאות שנעשו וביטולי עסקאות, וכשישבה עם אנשי הכספים על הדיווחים נתנה הנחיות לגבי עסקאות שיש למחוק כי הן צפויות להתבטל".

עדות קקמייקה של עד מדינה שהפרקליטות סחטה אותו והפחידה אותו.

דרור גלעדי הפך עד מדינה נגד ענבל אור ועדותו היתה שווה לתחת

ענבל אור קוראת לשופטת דנה אמיר זרע עמלק

דנה אמיר: הראיות הן נסיבתיות

בתוך ים המלל של השופטת היא מנסה להסביר, לא בהצלחה מרובה, שהיה ספק מתי צריך לדווח למע"מ כי ספים נכנסו קודם לנאמנות, ולפעמים הם היו מבוטלים והיה צריך להחזיר. "השאלה המרכזית היא מתי קמה זכאות לקבלת כסף משמדובר בנאמנות, כי לא נמשכו חלק ניכר מהתשלומים אלא שימשו את הנאמן לתשלום על הקרקע".

השופטת בעצמה כותבת ש"מובן כי כטענת המאשימה, גם ניסיונה זה של הנאשמת למחוק את ההסתייגות מהווה ראיה

נסיבתית בדבר כוונתה להתחמק ממס במעשיה, וכן להבנתה לפיה היא מצויה בסיכון במישור הפלילי".

כלומר: ראיות נסיבתיות בלבד.

ראו עדות של אחת בשם ציפי: ""אני אהיה מאד ברורה לגבי המייל הזה , המייל נועד על מנת שיהיה כיסוי למצב הנתון של דחיית התשלום של המעמ במספר רב של פרויקטים שבגינם לא דווח מע"מ, זה היה סוג של כסתח, גם ההרגשה שלי הייתה שאם יש יועצים נוספים עורכי דין זיו שרון עמית גליק ויש להם שם בעולם הזה ולוקח להם זמן להכין את חוות דעת את ההצעה אפילו זה להרוויח

זמן, המטרה הייתה נטו להרוויח זמן, מעולם גם לא ידעתי שאין כוונה לשלם, ידעתי שיש כוונה לדחות".

היתה לענבל אור הזדמנות פז לחקור את השוטרים והחוקרים נגדה, להזמין את איתן אורנשטיין לעדות, את אפי נוה לעדות, והיא פשוט מיסמסה את זה. איזו החמצה. פשוט נתנ לדנה אמיר את הראש שלה על מגש של כסף לגיליוטינה.

ככה שווקה ענבל אור ע"י רני רהב.

ענבל אור שווקה עי רני רהב כפצצת מין עילוי בעולם קבוצות הרכישה

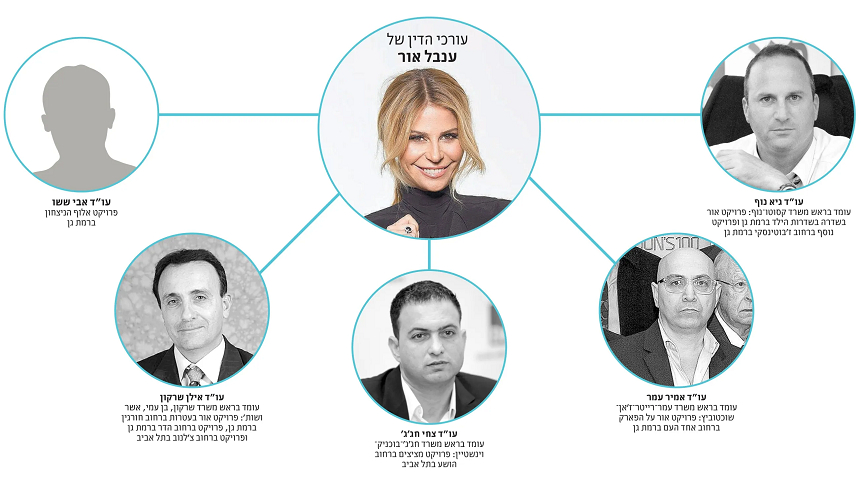

למה ענבל אור לא חקרה את עורכי הדין שליקקו ממנה דבש?????

שימו לב שבין מלקקי הדבש מענבל אור נמצא משקד קסוטו שייצג את לשכת עורכי הדין ואת אפי נוה בריטיינר של מיליון ש"ח בשנה. אחד ה"עסקנים" הגדולים במשרד קסוטו שקיבל מאפי נוה פרס על נאמנות, היה דוד יצחק שאפי קידם אותו לשפיטה בהרצליה.

עורכי הדין שענבל אור פירנסה וליקקו ממנה דבש והתרשלו

נה הנבלה ממשקד קסוטו, דוד יצחק שאפי קידם אותו לשפיטה.

השופט דוד יצחק חבר נפש של אפי נוה ב 2015

עיתונאי הזבל שמעון איפרגן לא מפסיק להעתיק כתבות הלל של דוברות הפרקליטות

במאקו יש עיתונאי זבל בשם שמעון איפרגן שכל הכתבות שלו הם העתק הדבק של חרא וזבל שמאכילים אותו בקשית מדוברות הפרקליטות.

הנה פה כתבה בה הוא מטפטף לציבור איזה עבודה קשה ביצעה המשטרה לאתר את ענבל אור מסתתרת בדירה בבאר שבע. סיפורי פוגי על מאמצי איתור סיזיפיים, עבודה טכנולוגית קשה, ובסוף מתברר שענבל אור ישנה בבית של אמא שלה.

הרי זה הדבר הראשון שעושים כשמחפשים מישהו שנעלם, הולכים להורים שלו. מה היה קשה בזה? איזה אמצעים טכנולוגיים היה צריך להפעיל. סתם כתבת חרטא של שופר זבל, שמעון איפרגן.

שימו לב לציטוטים הדביליים "ענבל אור היתה מופתעת…" ענבל אור חשבה שלא נגיע לשם…..". לאן הם כבר הגיעו? למקלט תת קרקעי 20 מטר מתחת לאדמה? הם הגיעו לבית של אמא שלה. זה אלף בית של העבודה לחפש אותה שם. ברור שענבל לא "היתה מופתעת". ענבל הרי ידעה שהיא לא יכולה להסתתר לנצח. היא פשוט רצתה לעשות למשטרה חיים קשים, לא יותר מזה.

כתבה של שמעון איפרגן מאקו פורסם 10/11/2024

הדירה שבה הסתתרה ענבל אור מהמשטרה: "חשבה שלא נגיע לשם"

במשך מספר ימים, טרם הורשעה בהונאת לקוחותיה ובעבירות מס, חיפשו שוטרי מחוז תל אביב אחר יזמית הנדל"ן לשעבר שנעלמה לפני דיון בהכרעת הדין בעניינה. לבסוף היא אותרה בדירת אמה בבאר שבע: "האם לא ידעה שהיא בבריחה"

לפני שנעצרה והורשעה בעבירות מס חמורות ובהונאת לקוחותיה, ענבל אור ניסתה להימלט מאימת הדין ולא הגיעה לאולם בית המשפט כדי לשמוע את ההחלטה בעניינה. במשך כמה ימים בלשי משטרת מחוז תל אביב הפכו עולמות כדי לאתר את יזמית הנדל"ן לשעבר, שהואשמה בעבירות מרמה חמורות של רוכשים. כעת מתגלים פרטים נוספים על הדרמה מאחורי היעלמותה של אור, בימים שקדמו למעצרה.

אור, שהייתה אמורה להגיע בשבוע שעבר לדיון בבית המשפט השלום בתל אביב לשמיעת הכרעת הדין בעניינה נעלמה. שוטר שמסר לידיה את הצו זכה לקבלת פנים צוננת. אור קימטה את הצו וזרקה אותו לרצפה בטענה שאינה מכירה במדינת ישראל ושהיא לא אזרחית.

כמה שעות לאחר מכן התברר שאור נעלמה מביתה עם מכוניתה. כל הניסיונות של חוקרי המשטרה לאתר אותה עלו בתוהו. בלש משטרה שהתקשר ממספר חסום הצליח לכמה שניות לשוחח עם אור אבל היא השיבה: "הדיון הזה לא קשור אליי. זה לא עניינך היכן אני נמצאת עכשיו. אני ויתרתי על האזרחות שלי".

בעקבות התנהלותה, השופטת דנה אמיר הוציאה צו מעצר נגד אור. בשלב זה החלה המשטרה להפעיל אמצעים טכנולוגיים ובעבודת מודיעין כדי לאתר את אור.

ביום חמישי בשעות הערב גילו בלשי המשטרה במחוז תל אביב שאור הסתתרה בבית אמה המתגוררת בבאר שבע. ההערכה היא ששהתה במקום לפחות יומיים. "היא חשבה שזה מקום שלא נגיע אליו ולכן הסתתרה בבית של אימא שלה. האם לא ידעה שהיא בבריחה ושהיא צריכה להיות בדיון בבית המשפט", ציין גורם במשטרה.

אור הייתה מופתעת מעט ממעצרה בבית אמה, לא התנגדה אבל התעקשה לטעון שמדינת ישראל זה ארגון פשע ואין סמכות לאיש לעצור אותה. בדיון בבית המשפט שנערך ביום שישי, טרם נמסרה הכרעת הדין בעניינה, צעקה אור: "אני לפני חצי שנה החזרתי תעודת אזרחות שלי למדינת ישראל. תאגיד מדינת ישראל זה ארגון פשע…אני תושבת ישראל אני לא אזרחית".

אור תישאר במעצר לבקשת הפרקליטות והמשטרה. "קיים חשש שהיא עלולה לברוח מהארץ או להעלם ולהימלט מאימת הדין", הסביר גורם בפרקליטות את ההחלטה.

ענבל טוענת שהאחים עידו וצחי חג'אג' גנבו לה את כל החברות בסיוע המפרק איתן ארז.

אזהרה: הסנגור גיא שנער שייצג את ענבל אור מתהפך עליה ומלכלך עליה

בשלב מסויים הסנגור גיא שנער ייצג את ענבל אור. כיום לאחר ההרשעה הוא מדבר בגנותה. איזה מין סנגור פסיכי? מדבר נגד הלקוחות שלו רק כדי לקבל ציטוט אוהד במאקו? זה זבל של סנגור!!!!

הנה מה שאמר גיא שנער לעיתונאי עמירם גיל מגלובס ומאקו פורסם 11/11/2024

"עו"ד גיא שנער, סנגור בתחום הצווארון הלבן, שיעץ לענבל אור מהגשת כתב האישום ועד לדיון הראשון בתיק, חולק שבחים לשופטת, אשר לדבריו "הקפידה שבעתיים על זכויותיה של אור, ולמעשה בחנה את הראיות שהוצגו לה במשקפיים של סנגור. השופטת גם ניתחה טענות הגנה שאור העלתה, ואפילו הקלה במסקנות כשהתאפשר"…. ענבל אור "שלטה באופן מוחלט"…. ההרשעה מלמדת, לדעת גיא שנער, על כך ש"אור ניהלה את עסקיה באופן ריכוזי, שלטה באופן מוחלט וישיר בחברות ופעלה לעתים בניגוד לאזהרות שהשמיעו לה בעלי המקצוע אשר סבבו אותה – חלקם אף הועמדו לדין והורשעו בשל כך".

ואכן, לפסק הדין קדמו הסדרי טיעון שבהם הורשעו ונידונו לעבודות שירות דרור גלעדי, מי ששימש כסמנכ"ל הכספים בחלק מחברות הקבוצה, והפך לעד מדינה; וטלי חיו, שהייתה העוזרת האישית של אור. מבלי להידרש ספציפית למקרה של ענבל אור, גיא שנער מצביע על כך שהפסיקה ומדיניות הענישה עד היום עשויות להוביל לגזר דין של 3-4 שנות מאסר בתיק. לדבריו, "לפני כן, אור תקבל עוד הזדמנות להשמיע את הצד שלה בסיפור במסגרת הטיעונים לעונש, ואז כמובן יהיה ערעור למחוזי".

הבנתם את זה? סנגור שיעץ לענבל אור חולק שבחים לשופטת שהרשיעה אותה? איזה נאשם בפלילים רוצה שהסנגור שלו יחלוק שבחים לשופטת שמכניסה את הלקוח שלו לכלא? מי יסמוך על סנגור כזה שברגע שנותנים לו כמה ציטוטים בעיתון פותח ג'ורה על הלקוחה שלו?

יש להניח שאם הוא היה סנגור מוצלח ששומע בקול הלקוחה, היא היתה משאירה אותו. זה שהוא מתראיין ומטנף עליה, ועוד חולק שבחים לדנה אמיר….. רק מראה שחושיה המחודדים של ענבל אור היו צודקים.

גיא שנער ייצג את ענבל אור והיא זרקה אותו כי הוא זבל

גיא שנער פרונקלים בסנטר ופרונקלים במוח

להלן הכרעת הדין ע"י דנה אמיר 8/11/2024

קבלו בדיחה: בסע' 479 כותבת השופטת ש"אין בסירוב רשות המסים לפנייתה לקבלת חומר כדי לבסס ראייתית טענותיה. ממילא הובהר לנאשמת כי ככל וברצונה לקבל חומר (ככל שאינו מצוי בחומר החקירה אותו אף לא אספה), ניתן לפנות למאשימה, וכן בבקשה לפי סעיף 74 או 108 לחסד"פ. אשר על כן טענות אלה נדחות".

זו פשוט בדיחה. השופטת כותבת "ניתן לפנות למאשימה" כאילו פונים לפרקליטות ומקבלים את כל החומר שהפרקליטות מסתירה…… נהרות של דיו נשפכו על הנשוא הזה של הסתרת חומרים מזכים ושל הסתרת חומרי אכיפה בררנית….

אבל השופטת דנה אמיר בשלה…… למה לא "פנית"… "היו נותנים לך"…. "מבקשים ונותנים"…. באיזה עולם דמיוני חיה דנה אמיר????

שימו לב: השופטת כותבת שענבל אור מיוצגת ע"י רותם סרי, אבל במשך כל ההליך ענבל אור התעקשה לייצג את עצמה. אז מאיפה צץ רותם סרי?

רותם סרי איך הוא הגיע לתיק של ענבל אור

בית משפט השלום בתל אביב -יפו

ת"פ 10115-09-19 מדינת ישראל ואח' נ' אור ואח'

לפני כבוד השופטת דנה אמיר

בעניין:

1.מדינת ישראל

2.הרשות להגנת הצרכן ולסחר הוגן

המאשימה

נגד

1.ענבל מרים אור

2.דרור גלעדי – עניינו הופרד

3.אור סיטי נדל"ן מקבוצת ענבל אור בע"מ – עניינה הסתיים

1. כתב האישום הנדון הוא עב כרס ואוחז 15 אישומים במסגרתם הואשמה נאשמת 1 (להלן: הנאשמת) בביצוע מגוון רחב של עבירות, חלקן בנסיבות מחמירות. על פי כתב האישום, הנאשמת פעלה בין השנים 2008 ועד 2016 (להלן: התקופה הרלוונטית) בשוק הנדל"ן והמגורים בישראל באמצעות קבוצת חברות בשליטתה וביניהן נאשמות 3 – 7 (שעניינן הסתיים) (להלן: החברות/קבוצת החברות) אותן ניהלה לאורך שנות פעילותן.

2. כתב האישום מפרט שורת עבירות בהן הואשמה הנאשמת, חלקן לצד החברות כדלקמן: עבירות מס לפי חוק מס ערך מוסף, תשל"ו – 1975 (להלן: חוק מע"מ), עבירות לפי פקודת מס הכנסה [נוסח חדש], תשכ"א – 1961 (להלן: הפקודה), עבירות מרמה, תחבולה ושימוש במסמך מזויף לפי חוק העונשין, תשל"ז – 1977 (להלן: חוק העונשין) ועבירות על חוק הגנת הצרכן, תשמ"א – 1981 (להלן: חוק הגנת הצרכן).

3. כפי שהיטיבה המאשימה לפרט בסיכומיה, ניהול הליך זה היה חריג ביותר והציב אתגרים רבים. כך, בראש ובראשונה, חרף הזדמנויות חוזרות ונשנות שניתנו לנאשמת, הנאשמת סירבה לשתף פעולה במרבית ההליך, סירבה להיות מיוצגת על ידי עורך דין (הגם שמסרה שהיא בעלת השכלה משפטית ולפרקים מסרה שהיא מתייעצת עם עורכי דין שאינם מייצגים אותה), ושבה על סירובה לכל אורכו.

כמו כן, על אף הזדמנויות שניתנו לה, הנאשמת בחרה לא למסור מענה לכתב האישום וכמעט שלא לחקור עדי תביעה בחקירה נגדית. הנאשמת לא העידה במסגרת פרשת הגנה, לא זימנה עדי הגנה רלוונטיים לאישומים ולא הגישה סיכומים.

4. הנאשמת אף הפריעה באופן תדיר ושיטתי למהלך הדיונים ואף לא התייצבה לחלקם, עד אשר נאלצתי לקבוע כי היא מוחזקת כמי שמפריעה למהלך הדיונים ומורחקת מהאולם בשל התנהלותה מכוח סעיף 131 לחוק סדר הדין הפלילי [נוסח משולב] – 1982 (להלן: החסד"פ).

עניין זה הוביל לשמיעת חלק נכבד מהעדים בהיעדרה. הגם שהאופן בו התנהלה הנאשמת בחלקים ניכרים מההליך היה חריג ובוטה, במהלכו הטיחה הנאשמת ההאשמות שונות בבית המשפט, במאשימה ובנציגיה באופן אישי וכן בגורמים שלישיים שאינם חלק מההליך, וכפרה בסמכותו של בית המשפט, והגם שבדיונים שונים שרה הנאשמת, אכלה, והאזינה לתכנים באוזניות בניסיון מופגן להתעלם מהמתרחש באולם, להתרשמותי – הנאשמת הבינה היטב את הנטען בכתב האישום נגדה, את ההליך ואת המתרחש.

על כך ניתן ללמוד גם מאופן חקירת חלק מעדי התביעה על ידה כאשר בחרה לעשות כן. להתרשמותי, התנהלותה זו הייתה מניפולטיבית, בניסיון כאמור להפריע ולשבש את ההליך.

5. הנאשמת אף העלתה מספר טענות הגנה בהודעותיה בחקירה ובמסגרת ההליך, ובכלל זאת טענה לפיה לא עסקה בענייני המס של החברות שהואשמו עמה בכתב האישום ויש לפנות לבעלי המקצוע שעבדו עמה.

כמו כן, טענה הנוגעת לפעילות במסגרת חברה ציבורית וטענות להשתלטות והונאה שבוצעו נגדה, וכן טענה ביחס להליכי הפירוק של החברות. בנוסף, העלתה הנאשמת טענות הכופרות בסמכות בית המשפט והמאשימה לדון בעניינה. כלל הטענות נדחו על ידי כמפורט בהכרעת הדין תוך שקבעתי שהרלוונטיות של מרבית הטענות להליך שבפניי לא בוססה. נימוקי לכך מפורטים בפרק הרלוונטי בהכרעת הדין ומבוססים על ראיות אשר הוצגו במהלך המשפט ואשר נדונו ונבחנו בהכרעת הדין ביחס לאישומים השונים. ויש להבהיר, כי גם אם חשה הנאשמת תחושות קשות ותסכול ויש בפיה טענות כנגד התנהלות גורמים שונים, אין בכך כדי להצדיק את התנהלותה במהלך המשפט.

6. לאורך ההליך שמתי לנגד עיני להבטיח הליך הוגן לנאשמת גם כאשר לא שיתפה פעולה והפריעה למהלכו, ואף נקטתי בזהירות יתרה בשל כך וניתנו לה הזדמנויות רבות להציג הגנתה. כך גם בעת הכרעת הדין בעניינה. בצד זאת, לאור חשיבות האינטרס הציבורי בכללותו ולטובתו, מצאתי לפעול במסגרת סמכויותיי לקידום ההליך חרף הפרעותיה, אי שיתוף הפעולה שלה וניסיונותיה לסכלו ולעכבו. זאת על מנת שלא לאפשר לנאשמת לעשות דין לעצמה, ולהביא לכך שלא ניתן יהיה לברר את האישומים החמורים נגדה בשל התנהלותה .

עיקרי כתב האישום ועניינם של מעורבים נוספים בעבירות

7. כאמור, כתב האישום הנדון אוחז 15 אישומים ובמסגרתו מואשמת הנאשמת בביצוע מגוון רחב של עבירות, חלקן בנסיבות מחמירות.

8. פירוט העבירות בהן הואשמה הנאשמת הוא כדלקמן:

• עבירות המס – ריבוי עבירות לפי סעיפים 117(ב)(1), 117(ב)(6), ו –117(ב)(8) לחוק מע"מ עם או בלי סעיף 117(ב1) לחוק מע"מ, ובחלק מהמקרים בנסיבות מחמירות לפי סעיף 117(ב2)(3) לחוק מע"מ (כמפורט באישומי כתב האישום); 64 עבירות על סעיף 117(א)(5) לחוק מע"מ; 11 עבירות לפי סעיף 117(א)(6) לחוק מע"מ; 64 עבירות לפי סעיף 117(א)(14) לחוק מע"מ; 2 עבירות לפי סעיף 220(1) לפקודה; 3 עבירות לפי סעיף 220(4) לפקודה; 3 עבירות לפי סעיף 220(5) לפקודה; עבירה לפי סעיף 220(2) לפקודה; עבירה לפי סעיף 216(1) לפקודה.

• עבירות לפי חוק העונשין – 4 עבירות קבלת דבר במרמה בנסיבות מחמירות לפי סעיף 415 סיפא לחוק העונשין; קבלת דבר בתחבולה או בניצול מכוון של טעות הזולת שאין בהם מרמה לפי סעיף 416 לחוק העונשין; זיוף בכוונה לקבל דבר במרמה בנסיבות מחמירות לפי סעיף 418 סיפא יחד עם סעיף 29 לחוק העונשין; שימוש במסמך מזויף לפי סעיף 420 לחוק העונשין.

• עבירות על חוק הגנת הצרכן – ריבוי עבירות של אי פיקוח ואי עשיית כל שניתן כדי למנוע ביצוע עבירה לפי סעיף 25 לחוק הגנת הצרכן; וריבוי עבירות של סירוב להתייצב לחקירה לפי סעיף 23(א)(6) הגנת הצרכן.

9. עובדות אישומי כתב האישום יפורטו בפרק הרלוונטי לכל אישום בהכרעת הדין. בתמצית כאמור, על פי החלק הכללי לכתב האישום, הנאשמת פעלה בתקופה הרלוונטית לכתב האישום בשוק הנדל"ן והמגורים בישראל באמצעות קבוצת חברות בשליטתה, וביניהן החברות, וניהלה אותן בכל שנות פעילותן.

10. נטען כי נאשמת 3 (להלן: אור סיטי) היא חברה פרטית שפעלה בין השנים 2005-2016, ובתקופה זו הייתה הנאשמת בעלת המניות היחידה בה. נאשמת 4 (להלן: מרום סיטי) היא חברה פרטית שפעלה בין השנים 2008-2016 והחל משנת 2013 הייתה בבעלות אור סיטי. נאשמת 5 (להלן: גריני סיטי) היא חברה פרטית שפעלה בין השנים 2012-2014, והחל מאמצע שנת 2012 הייתה בבעלות אור סיטי. נאשמת 6 (להלן: אור בקונגרס) היא חברה פרטית שפעלה בין השנים 2014-2016, ובכל תקופת פעילותה הייתה בבעלות אור סיטי. נאשמת 7 (להלן: מציצים) היא חברה פרטית שפעלה בין השנים 2008-2016, ובתקופה זו הייתה בבעלות אור סיטי.

11. נטען כי דרור גלעדי (להלן: גלעדי), אשר הואשם במקור יחד עם הנאשמת, הפך לעד מדינה ומשפטו הופרד, הועסק כסמנכ"ל כספים בחברת אור סיטי החל ממרץ 2014, ושימש כמנהל כספים בפועל בקבוצת החברות.

12. על פי החלק הכללי, בין השנים 2010-2016 ניהלה הנאשמת באופן פרטי עסק לרכישה ומכירה של זכויות במקרקעין והייתה חייבת ברישום כעוסק במע"מ (כשנטען כי לא עשתה זאת). נטען כי במסגרת פעילותה בעסק הפרטי ניצלה הנאשמת את הניסיון והמוניטין שלה בתחום הנדל"ן וכן את מנגנוני הפעילות של החברות, ורשמה לזכותה באופן פרטי זכויות במקרקעין בפרויקטים המנויים באישומים 3-5 ו-8 אותן מכרה לאחר זמן קצר למצטרפים לקבוצות הרכישה תוך ביצוע עבירות מס.

13. בחלק הכללי פורט כי החברות ארגנו קבוצות רכישה לרכישת זכויות במקרקעין לטובת הקמת פרויקטים המיועדים לדיור, והיו חלק מקבוצות רכישה בשיעורי החזקה שונים, לעִתים לתקופות זמן קצרות, כמפורט באישומים. אישומים 1-8 בכתב האישום מפרטים את הפרויקטים שנטען ששווקו על ידי הנאשמת ואת העסקאות שבוצעו, ובהם נטען לביצוע עבירות מס שונות על ידי הנאשמת יחד עם החברות ובכובעה הפרטי.

14. כך נטען באישומים 1-8 כי הנאשמת, בצוותא עם החברות ובכובעה הפרטי, לא הוציאה חשבוניות ולא דיווחה על עסקאות במטרה להתחמק מתשלום מס ותוך שימוש במרמה ותחבולה.

סך העסקאות בגינן לא הוצאו חשבוניות ואשר לא דווחו הוא 81,335,808 ₪, שהמע"מ הנובע מהן בסך 11,448,125 ₪. על פי הנטען באישומים 3-5 ו-8, הנאשמת כעוסק פרטי אף לא הוציאה חשבוניות ולא דיווחה על עסקאות בסך 9,075,185 ₪ שהמע"מ הנובע בסך 1,252,008 ₪. נטען כי עבירות המס שביצעה הנאשמת, כמפורט באישומים 1-8 נעברו בנסיבות מחמירות נוכח היקף העבירות והאישומים ומשך תקופת ביצוע העבירות.

15. באישום 9 נטען כי בשנים 2014-2015 הנאשמת ומרום סיטי לא הגישו במועד דוחות של מרום סיטי למנהל מע"מ, לא שילמו במועד את המס הכלול בחשבוניות שהוציאו, וכי הוציאו חשבוניות של מרום סיטי מבלי שהיו זכאיות לעשות כן. על פי הנטען, סכום החשבוניות שהוציאו הנאשמת ומרום סיטי הוא בסך כולל של 12,149,807 ₪ והמע"מ הנובע מהן עומד על 1,853,539 ₪, מתוכן חשבוניות בסך 7,516,406 ₪ שהמע"מ הנובע מהן עומד על 1,146,569 ₪ הוצאו למרות סגירת תיקה של מרום סיטי במע"מ.

16. באישום 10 נטען כי בשנים 2014-2015 ניכו הנאשמת ואור סיטי מס תשומות שלא כדין בדוחותיה של אור סיטי בגין רכישות לצרכיה האישיים של הנאשמת בסכום שלא נופל מ-934,823 ₪, ומס התשומות הנובע מהן בסך 142,600 ₪. נטען כי אור סיטי מימנה רכישות אלה וכי הנאשמת כללה את הרכישות הפרטיות כהוצאה לצרכי מס הכנסה, וכאמור כתשומה לעניין מע"מ, על אף שאין מדובר בהוצאות בייצור הכנסת אור סיטי או לצרכי אור סיטי או לשימושה. זאת במטרה להתחמק מתשלום מס.

אף נטען כי מימון הרכישות הפרטיות של הנאשמת על ידי אור סיטי מהווה חלוקת דיבידנד לנאשמת בסכום זה, וכי הנאשמת ואור סיטי אף פעלו במרמה ערמה ותחבולה על מנת שהנאשמת תתחמק מתשלום מס בגין הכנסתה מהדיבידנד מאור סיטי.

17. באישום 11 נטען כי אור סיטי מימנה עבור הנאשמת רכישת זכויות בדירה בפרויקט אור על הפארק בהיקף של לפחות 2,704,820 ₪, וכי המימון מהווה חלוקת דיבידנד לנאשמת בסכום זה. נטען כי בין שנת 2011 ועד לתום התקופה הרלוונטית לכתב האישום בשנת 2016 אור סיטי לא רשמה בספריה ולא דיווחה בדוחותיה לפקיד השומה על חלוקת הדיבידנד, והנאשמת לא דיווחה על ההכנסה מדיבידנד, הכל במטרה להתחמק מתשלום מס.

18. באישום 12 נטען כי הנאשמת לא הגישה הצהרת הון ליום 13.12.2013 הגם שנדרשה לעשות כן ביום 12.2.2014 על ידי פקיד השומה.

19. באישום 13 נטען כי בין יום 14.8.2015 ועד יום 2.9.2015 קידמה הנאשמת את פרויקט צ'לנוב בדרך של גיבוש קבוצת רכישה. נטען כי הנאשמת פנתה למספר לקוחות שהצטרפו לקבוצת הרכישה, הציגה בפניהם מצגים כוזבים, וביקשה מהם לבצע העברה בנקאית לחשבון מרום סיטי חלף שיק בסכום זהה שנתנו קודם לכך לפקודת נאמן הפרויקט. נטען כי כתוצאה מכך התקבל בחשבון מרום סיטי סך של 1,930,979 ₪ במרמה בנסיבות מחמירות, בתחבולה, ותוך ניצול מכוון של טעות הזולת.

20. באישום 14 נטען כי במהלך חודש פברואר 2016 הורתה הנאשמת לגלעדי ולעובדת בשם טלי חיו (להלן: חיו), לזייף מסמך בנקאי בכוונה לקבל ממנהל סניף בנק אישור להמשך פעילות בחשבון בנק של אור סיטי, למרות חריגה ממסגרת האשראי בחשבון. נטען כי הנאשמת הציגה את המסמך למנהל הסניף וקיבלה במרמה אישור להמשך פעילות החשבון ללא החזרת שיקים של אור סיטי. נטען כי בכך זייפה הנאשמת בצוותא עם גלעדי וחיו מסמך בכוונה לקבל דבר בנסיבות מחמירות, עשתה שימוש במסמך המזויף וקיבלה דבר במרמה בנסיבות מחמירות.

21. באישום 15 פורט כי בין יום 9.2.2012 ועד יום 9.4.2016 פרסמה אור סיטי מגוון רחב של פרסומים במדיה הכתובה בהם הזמינה את ציבור הצרכנים לרכוש דירות במחירים אטרקטיביים. נטען כי הדבר נעשה תוך שאור סיטי הסתירה את העובדה שהפרסומים מתייחסים לארגון קבוצת רכישה לרכישת מקרקעין, פרט מהותי בעסקה. נטען כי בכך יצרה אור סיטי מצג כוזב בפרסומת לעניין טיב, סוג ומהות העסקה המוצעת כלפי הצרכנים וכי הנאשמת לא פיקחה ולא עשתה כל שניתן על מנת למנוע את ביצוע העבירות. עוד נטען כי הנאשמת לא התייצבה לחקירה לפני חוקרי הרשות להגנת הצרכן ולסחר הוגן ללא הצדק סביר.

22. ביום 4.1.2021 הורשעו החברות בביצוע העבירות המיוחסות להן בכתב האישום המתוקן מיום 14.5.2020. זאת על יסוד הודאת נציגן, עו"ד איתן ארז, אשר מונה כמפרק ומנהל מיוחד לחברות. דינן של החברות נגזר לקנס בסך 1,000 ₪ כל אחת, על יסוד נימוקי גזר הדין מיום 8.3.2021.

בתמונה: רז מנגל המשרת של איתן ארז שמוציא לפועל את החלטות הבוס.

23. כאמור, גלעדי, אשר נטען שהיה סמנכ"ל כספים באור סיטי ושימש כמנהל כספים בפועל בחברות, היה נאשם 2 בכתב האישום המקורי. לפני תחילת שמיעת הראיות הגיע גלעדי להסדר עם המאשימה במסגרת הסכם עד מדינה, ובהמשך לכך הופרד משפטו וביום 15.7.2021 הוגש נגדו כתב אישום המייחס לו את העבירות הכלולות באישומים 1,6,9 ו – 14 בכתב האישום בענייננו (ת/186).

24. ביום 4.9.2019 הגישה המאשימה כתב אישום נפרד נגד חיו בגין מעורבותה בפרשה מושא אישום 14 לכתב אישום. בדיון מיום 4.11.2020 הודתה חיו בכתב האישום במסגרת הסדר טיעון והורשעה בהכרעת דין מתוקנת מיום 14.4.2021 בביצוע עבירות של זיוף בכוונה לקבל דבר בנסיבות מחמירות לפי סעיף 418 סיפא יחד עם סעיף 29(א) לחוק העונשין ובסיוע לקבלת דבר במרמה בנסיבות מחמירות לפי סעיף 415 סיפא יחד עם סעיף 31 וסעיף 29(א) לחוק העונשין. דינה של חיו נגזר ל – 4.5 חודשי מאסר בעבודות שירות, קנס ומאסר על תנאי.

התנהלות ההליך

סוגיית הייצוג

25. המאשימה צירפה לכתב האישום הודעה לבית המשפט על פי סעיף 15א(א)(1) לחסד"פ לפיה קיימת אפשרות שבית המשפט יתבקש להטיל על הנאשמת עונש מאסר בפועל אם תורשע. בנוסף, צירפה הודעה לנאשמת לפיה ביכולתה לבקש שימונה לה סנגור ציבורי. כבר מתחילת ההליך התעקשה הנאשמת כי אינה מעוניינת בייצוג משפטי והיא בוחרת לייצג את עצמה. כפי שציינה המאשימה בסיכומיה, חלק לא מבוטל מההליך הוקדש לנושא זה ועל אף שכתב האישום הוגש בחודש ספטמבר 2019, שמיעת העדים החלה בחודש מרץ 2022, שנתיים וחצי לאחר מכן, כשסוגיית הייצוג היא אחד הגורמים המשמעותיים להתמשכות ההליך.

26. חשוב לציין כי לדברי הנאשמת מעת לעת, לפחות במהלך חלק מההליך, היא נעזרה במספר עורכי דין מאחורי הקלעים, תוך שהבהירה כי עורכי דין אלה אינם מייצגים אותה. כך ציינה הנאשמת מספר פעמים בדיונים (עמ' 35 ש' 29-30, עמ' 36 ש' 8-9 לפרו' מיום 2.7.2020, עמ' 45 ש' 17 לפרו' מיום 21.9.2020, עמ' 72 ש' 19-24 לפרו' מיום 4.1.2021), וכך אף עולה מדבריה לעו"ד תרצה קיש מהסנגוריה הציבורית בעת שהוריתי על מינוי סנגור מהסנגוריה הציבורית עבורה.

בהקשר זה אציין כי ידידה של הנאשמת, עו"ד הלוי, אף הגיע לעיתים עם הנאשמת לבית המשפט (ראו לדוגמה: עמ' 987 ש' 26 לפרו' מיום 14.11.2022) והנאשמת ציינה כי הוא מסייע לה אך לא מייצג אותה.

בתיק אף מצויים מסמכים שנשלחו באמצעות משרדו.

בנוסף, וכפי שציינה המאשימה, הנאשמת בעצמה היא משפטנית בהשכלתה, ואף עולה שידעה ופעלה לייצוג עצמי לאורך ההליך, כשרצתה בכך. כפי שציינה המאשימה, הנאשמת אף הגישה מספר מסמכים ובקשות בתיק, לרבות עררים לבית המשפט העליון על החלטותיי שלא לפסול עצמי, והיא אף חקרה נגדית חלק מעדי התביעה.

27. השתלשלות העניינים אותה גם פירטה המאשימה בסיכומיה היא כדלקמן: בדיון הראשון ביום 10.11.2019 הסברתי לנאשמת שעמדת המאשימה היא שייתכן ותבקש לגזור עונש מאסר בפועל. הדגשתי בפניה את היתרונות לצד ייצוג בתיק זה, שהוא כאמור עב כרס ורב אישומים וחומרי החקירה, את העובדה שהגישה בקשות בהן שלל טענות, ואת החשיבות שטענות אלה ייטענו על ידי עורך דין. הנאשמת התעקשה כי אינה מעוניינת בסניגור, גם לא מטעם הסנגוריה הציבורית. באותה העת נכח באולם עו"ד שנער אשר הבהיר שהוא מעוניין לייצג את הנאשמת.

בתגובה לכך השיבה הנאשמת "ככל שאני מחויבת בייצוג אני אשתמש בשירותיו של עורך דין שנער. אני טוענת היום ללא ייצוג ואבקש להציג את הדברים ולדיון הבא אני אגיע עם החלטה האם עורך דין שנער מייצג אותי" (עמ' 2 ש' 8-24 לפרו' מיום 10.11.2019). הדיון נדחה על מנת לאפשר לנאשמת להחליט אם היא מבקשת להיות מיוצגת ועל ידי מי, וכן כדי לאפשר לה לעיין בחומרי החקירה וברשימת חומרי החקירה, בשים לב להיקפם.

28. ביום 31.12.2019 הגישה הנאשמת הודעה לבית המשפט לפיה היא אינה מעוניינת בייצוג ובוחרת לייצג את עצמה.

29. בדיון שהתקיים ביום 31.5.2020 הסברתי שוב לנאשמת את החשיבות בייצוג משפטי. הבהרתי שאשמע כל טענה בלב פתוח, אך חשוב שהטענה תוצג על ידי סנגור. הנאשמת השיבה כי לפי "ההנחיות שקיבלה על ידי הרשות השופטת" היא לא מחויבת להיות מיוצגת. לדבריה, היו מספר עורכי דין שהציעו לה את שירותיהם ללא תשלום והיא דחתה את ההצעות, היא "מוכנה לבדוק איתם שוב" אך תצטרך דחיה לשם כך. בהחלטתי מאותו מועד קבעתי, כי על מנת שתקבל החלטה סופית בשאלה אם היא שוכרת ייצוג פרטי או שמא בדיון הבא ימונה לה סנגור ציבורי, כמו גם מטעמים נוספים, הדיון ידחה.

30. בדיון שהתקיים ביום 2.7.2020 שבה הנאשמת על עמדתה שלא להיות מיוצגת וביקשה לייצג את עצמה. בפתח הדיון הגישה עמדה כתובה ביחס לחובת הייצוג בהליך פלילי (במ/1). בעמדת הנאשמת פורטו פרטים עובדתיים אודות ההליכים עובר להגשת כתב האישום נגדה, במהלכם הייתה מיוצגת על ידי שלושה עורכי דין שונים וכן טענותיה השונות כנגד אותם עורכי דין, אשר לטענתה קיבלו החלטות בניגוד לרצונה ו/או מבלי לשוחח עמה. עיקר טענת הנאשמת הייתה כי היא אינה נותנת אמון בכל עורך דין ואינה מתכוונת לשתף פעולה עם סנגור שימנה לה בית המשפט. לכן בקשתה היא כי אאפשר לה לייצג את עצמה בהתאם להוראות סעיף 17 לחסד"פ.

31. בהחלטתי מאותו מועד, לאחר קבלת עמדת המאשימה הוריתי על מינוי סנגור ציבורי לנאשמת. הפניתי בין היתר לכך שהפסיקה פירשה את סעיף 15(א)(5) לחסד"פ כסעיף מנדטורי הנוקט לשון "ימנה" ואינו מתיר לבית המשפט שיקול דעת בנסיבות המפורטות האם יש צורך במינוי סנגור אם לאו. שקלתי את תחושותיה הקשות של הנאשמת ואת האכזבה שחשה מעוה"ד שליוו אותה בהליכים שלפני הגשת כתב האישום. עם זאת קבעתי כי יש טעם בטענת המאשימה לפיה בעת הגשת כתב האישום משתנה נקודת האיזון, וכי יש באישומים המיוחסים לנאשמת בתיק זה, היקף החומר הנטען והטענות שבפיה, כדי ללמד חשיבות הייצוג המשפטי בהליך. אף ציינתי באוזני הנאשמת כי אתייחס למלוא טענותיה גם אם תיוצג על ידי סנגור.

32. לדיון שהתקיים ביום 21.9.2020 התייצבה עו"ד תרצה קיש, אחראית מינויים בסנגוריה הציבורית מחוז תל אביב. עו"ד קיש הבהירה כי שוחחה ארוכות עם הנאשמת ביחד עם ממונה נוספת והתרשמה והבינה שהנאשמת מסרבת לשתף פעולה עם סנגור ציבורי או כל סנגור, ומבקשת לייצג את עצמה בהליך, תוך שהבהירה שהיא נעזרת בעורכי דין "מאחורי הקלעים". בעת הדיון שבתי והדגשתי באוזני הנאשמת את חשיבות הייצוג המשפטי לשמירת זכויותיה וניהולו של הליך הוגן באור המיוחס לה בכתב האישום וטענותיה השונות.

בנוסף, שבתי והבהרתי לנאשמת שעמדת המאשימה היא שיתכן שתעתור לעונש של מאסר בפועל באם תורשע מה שמקים חובת מינוי סנגור לפי סעיף 15 לחסד"פ, וכי ככל שתייצג את עצמה בהליך לא תוכל להישמע מפיה טענה לפיה משלא הייתה מיוצגת לא ניתן לגזור עליה עונש של מאסר בפועל. הנאשמת הבהירה כי היא מבינה היטב את הדברים.

33. לאור דברי עו"ד קיש לפיהם התרשמה שהנאשמת לא מעוניינת בייצוג ולא תשתף פעולה עם סנגור כך שייצוג משפטי לא יועיל לה ואף עלול להקשות על מצבה, ולאור עמדת המאשימה אשר לא התנגדה לשחרור הסנגוריה הציבורית בנסיבות מכוח סעיף 17 לחסד"פ – שחררתי את הסנגוריה הציבורית מייצוג והבהרתי לנאשמת כי ככל שתשנה את דעתה תוכל בכל עת לפנות לבית המשפט כדי שימנה לה סנגור ציבורי.

34. במהלך ניהול ההליך, מעת לעת, שבתי והצעתי לנאשמת ייצוג משפטי. הנאשמת שבה ובחרה שלא להיות מיוצגת ולייצג את עצמה, אך בחלק מהמקרים כאמור מסרה כי היא מתייעצת עם עורכי דין. ראו לדוגמא, בדיון מיום 4.1.2021, לאור החלטה שקיבלתי לאחר שדנתי בהתנגדות הנאשמת להסדר הטיעון של החברות ולמתן גזר הדין טרם הכרעה בעניינה, ביקשה הנאשמת עיכוב ביצוע ומסרה כי היא מבקשת להתייעץ עם עו"ד המסייעת לה.

35. בהחלטתי שבפרוטוקול מאותו היום קבעתי כי לא ניתן להשהות את הדיונים על מנת לאפשר לעו"ד שספק מייצגת את הנאשמת, או אולי רק מייעצת לה, לסייע. הזכרתי כי הדיונים נדחו מעת לעת לבקשת הנאשמת, על מנת לאפשר לנאשמת להגיש תגובות, להפנות לפסיקה ולהתייחס לטענות משפטיות שעלו על ידי הצדדים. גם בהזדמנות זו שבתי והפצרתי בנאשמת לשכור שירותיו של סנגור או לבקש מינוי סנגור מטעם הסנגוריה הציבורית. הנאשמת הביעה נכונות לשקול פעם נוספת מינוי סנגור ציבורי וביקשה מספר ימים לצורך כך. הנאשמת בחרה, שוב, שלא להיות מיוצגת.

36. כפי שהפנתה המאשימה, גם לאחר תחילת שמיעת העדים שבתי והפצרתי בנאשמת שתשקול להיות מיוצגת בהליך, כשלכך אף היו משמעויות בכל הנוגע להתמשכות המשפט.

37. לדוגמא, ביום 14.11.2022 הייתה אמורה להישמע עדותו של גלעדי שהוא כאמור עד מדינה. הנאשמת לא התייצבה לדיון. תחילה הוצאתי צו הבאה אך טרם חתימתו נסרק לתיק מסמך מטעם הנאשמת בו נכתב: "רצ"ב אישור מחלה, בהמשך לתאונה שעברתי למרבה הצער" ואליו צורף מסמך הנחזה כאישור רפואי שבו נכתב כי הנאשמת "אינה מסוגלת לעבוד מיום 13.11.22 עד ליום 16.11.22". האישור לא היה חתום על ידי רופא, לא בחתימה דיגיטלית ולא בכלל. לאחר שעיינתי באישור, והגם שכבר הוריתי על צו הבאה, נתתי החלטה נוספת בה ציינתי כי אישור המחלה אינו ערוך כדין, אינו מפורט כלל, לא נכתב בו שהנאשמת אינה יכולה להתייצב לדיוני בית המשפט, והוא אף אינו חתום. נוסף על כך – ציינתי כי לא צורף כל מסמך המעיד על התאונה שהנאשמת טוענת לה או כל מסמך רפואי אחר המלמד על סיבה שבגינה הנאשמת אינה יכולה להתייצב לדיון. באותה החלטה קבעתי כי לפנים משורת הדין תינתן לנאשמת שהות נוספת להגיש לתיק מסמכים המעידים על כך שעברה תאונה כטענתה, ואישור רפואי חתום המפרט את הסיבה שבגינה נמנע ממנה להגיע לדיון. הוספתי שאם לא יוגשו מסמכים או שהנאשמת לא תתייצב לדיון, יבוצע צו ההבאה. משלא התקבלו מסמכים כלשהם או הבהרות בכל הנוגע לתאונה הנטענת עד השעה בה נקבתי בהחלטתי, חתמתי על צו ההבאה והנאשמת הובאה לבית המשפט.

38. לאחר שהובאה לדיון וטענה שאינה חשה בטוב (ללא אסמכתאות כדין) הסברתי לנאשמת שוב את חשיבות וכדאיות הייצוג, וביקשתי כי תשקול ייצוג משפטי בין אם על ידי הסנגוריה הציבורית, בין על ידי ידידה עו"ד הלוי, שנכח באולם באותה העת. לאחר ששמעתי את דברי המאשימה ואת דברי הנאשמת, בשים לב למרכזיותו של גלעדי ולמצבה הרפואי הנטען של הנאשמת, ביטלתי את הדיונים שהיו קבועים באותו יום וביום לאחר מכן לשמיעת עדותו. בעת מתן ההחלטה ציינה הנאשמת כי היא מוכנה לשקול ייצוג על ידי הסנגוריה הציבורית, אך עדיין אינה בטוחה כי תרצה בכך, וכי היא מבקשת לשוחח עם הסנגוריה הציבורית ואז תחליט. הוריתי על העברת פרוטוקול הדיון לסנגוריה הציבורית. חרף האמור, הנאשמת לא שכרה ייצוג משפטי ואף לא הסתייעה בסנגור ציבורי, ובחרה להמשיך ולייצג את עצמה.

39. לאחר שמיעת עדי התביעה והצהרת המאשימה "אלו עדיי" ביום 9.2.2023, נקבעו דיונים לשמיעת פרשת הגנה. בסוף הדיון שוחחתי עם הנאשמת באולם והסברתי לה את החשיבות בייצוג והמשמעות של הימנעות מעדות. לדיון שנקבע לשמיעת פרשת ההגנה ביום 21.3.2023 הגיעה הנאשמת באיחור, לאחר שאף קבעתי כי יוצא צו הבאה נגדה, אך טרם חתימתי על הצו. הגם שהנאשמת הודיעה בעבר שהיא מבקשת להעיד במשפט, לאחר דין ודברים תוך שהוסברה לה שוב משמעות אי העדתה, מסרה הנאשמת כי היא מוותרת על זכותה להעיד. למרות קביעתי לפיה היה עליה להתחיל בעדותה במועד זה קבעתי כי ככל שתגיע הנאשמת בזמן לדיון עתידי שנקבע ותודיע כי שינתה דעתה וברצונה להעיד במשפט, תינתן לה הזדמנות להעיד. זאת לאור ההשלכות המשפטיות להימנעות מעדות.

40. לדיון הנדחה ביום 29.3.2023 התייצבה הנאשמת באיחור ניכר. תחילה, העלתה טענות שונות ולאחר שהוסבר לה שהגיעה השעה בה היא יכולה להעיד ולטעון כל טענה רלוונטית לתיק, מסרה שהיא רוצה להעיד. עם זאת, ביקשה להציג מסמכים ממחשבה האישית, כשלא הביאה עותק על מנת שניתן יהיה לסמנם כמוצגים. ניתנה שהות מסוימת על מנת לאפשר לנאשמת להדפיס את המסמכים, ולאחר ההפסקה מסרה שהיא מבקשת להגישם בשלב מאוחר יותר בסוף עדותה. הוסבר לה כי לא ניתן לעשות כן. אחרי דקות ארוכות החלה הנאשמת להעלות טענות שונות שאינן קשורות לאישומים הקונקרטיים המיוחסים לה. הבהרתי לה שאינה יכול לעשות כן ועדותה צריכה להיות בקשר לכתוב האישום והמעשים המיוחסים לה בו.

41. הנאשמת החלה להעלות טענות וטרוניות שאינן נוגעות למשפט ביחס לתפקידה של מדינת ישראל כמאשימה וביקשה לטעון ביחס למצב המדיני והמשפטי כיום. בין שלל טיעוניה, שאינם רלוונטיים, טענה הנאשמת כי "אין תוקף לבית המשפט בכלל לשפוט כאן, זה באופן פירטי נעשה…" וכן כי "אין נפקות לבית המשפט בכלל לפעול, אנחנו נמצאים בתוך מה שנקרא ספינה שהיא טובה, ואנחנו תאגידים…" (עמ' 1401 ש' 14-15, 20-22 לפרו' מיום 29.3.2023). ועוד "טוב, המצב הוא כזה 1 שלבית משפט בכלל אין סמכות, 2 מי שמנהל את המדינה זה הממלכה המאוחדת מלמעלה, רוטשילד ולמעשה ליאון אמנון, אנג'ל אהוד ועידן עופר או-קיי? הם למעשה מחזיקים בתאגיד שנקרא יוזמה הון סיכון, יוזמה הון סיכון זה תאגיד פרטי…" (עמ' 1402 ש' 25-28 לפרו' מיום 29.3.2023). לאחר הערותיי לנאשמת, בנסיבות המתוארות, לא התרתי את המשך העדות מהסוג המפורט לעיל שהיא פוגענית כלפי המאשימה, כלפי גורמים נוספים שאינם נוכחים באולם וכלפי בית המשפט עצמו, וקבעתי כי עדותה של הנאשמת הסתיימה והיא מוחזקת כמי שלא העידה במשפטה (עמ' 1407 ש' 23 לפרו' מיום 29.3.2023).

42. באותו המועד אף נדונה בקשת הנאשמת שכותרתה "בקשה חסויה במעמד צד 1 להוצאת זימון לעד". על פי החלטתי מיום 26.3.2023 קבעתי כי טרם החלטה אם לזמן את העדים המבוקשים תבהיר הנאשמת מכוח איזו הוראת חוק הוגשה הבקשה כחסויה, בנוסף תפרט מהי רלוונטיות העדים המבוקשים למושא המחלוקת ולעובדות כתב האישום. לא התקבלה מאת הנאשמת כל תגובה או הבהרה כפי שביקשתי. בפתח הדיון ביקשה לטעון ביחס לבקשה זו, הזדמנות ניתנת לה. פניתי לנאשמת טרם החלטה בעניין העדים המבוקשים כפי שפירטתי לעיל והוריתי לה לפרט מהי רלוונטיות העדים המבוקשים למושא המחלוקת ולעובדות כתב האישום. הגם שניתנה לנאשמת הזדמנות להבהיר, היא לא עשתה כן.

43. באותו המועד הבהרתי לנאשמת כי קבועות שתי ישיבות נוספות לפרשת ההגנה ועל כן ככל שלא תתייצב, תאחר או לא תזמן עדים הרי שהישיבות לא יתקיימו ושמיעת הראיות תסתיים. על מנת שניתן יהיה להיערך כנדרש, קבעתי כי הנאשמת תודיע בכתב האם בכוונתה לזמן עדים. משלא התקבלה כל בקשה או הודעה על זימון עדי הגנה, עתרה המאשימה לביטול מועדי הדיון שנקבעו לשמיעת פרשת ההגנה. הנאשמת לא הגיבה לבקשה זו בהתאם לסד הזמנים שקבעתי. חרף האמור, בשים לב לכך שהנאשמת אינה מיוצגת – קבעתי כי הדיון הנדחה יתקיים כדיון תזכורת לקביעת מועד להגשת סיכומים.

44. בדיון הנדחה שהתקיים ביום 9.5.2023 התייצבה הנאשמת באיחור ושבה על טענתה לפיה "אין סמכות לבית המשפט" וקראה לכיווני: "אני מבקשת גברתי להזדהות כי גברתי קוראת לי נאשמת ועם כל הכבוד לא קוראת לי בשמי ולכן אני שואלת מה את? את מוכנה להזדהות בבקשה? אם אני נאשמת אז מי את" (עמ' 1414 ש' 16-18 לפרו' מיום 9.5.2023).

45. לאחר ששמעתי את דברי הנאשמת לפיהם אין בכוונתה לזמן עדי ההגנה קבעתי שהנאשמת למעשה ויתרה על זכותה לזמן עדי ההגנה, ומשכך הסתיימה שמיעת הראיות בתיק. נקבעו מועדים להגשת סיכומים מטעם הצדדים. כשלא הגישה הנאשמת סיכומים במועד שנקבע, ניתנה לנאשמת הזדמנות נוספת, לפנים משורת הדין, להבהיר מדוע לא הוגשו סיכומיה, וזאת עד 20.2.2024. הנאשמת לא הגיבה להחלטה זו. מאחר שהנאשמת אינה מיוצגת, הגם שהפצרתי בה פעם אחר פעם בהקשר זה, ולאור מלחמת חרבות ברזל, מצאתי לזמן דיון כדי לשמוע אם היא נזקקת לזמן נוסף להגשת סיכומיה, והייתי נכונה לדחות את המועד אילו כך הייתה מבקשת, אך הנאשמת לא התייצבה לדיון שאליו זומנה במאמץ רב, כמפורט בבמ/2.

46. לאור האמור קבעתי כי אין מנוס מלהכריע את הדין ללא קבלת סיכומים מצד הנאשמת. הבהרתי כי אם תבקש הנאשמת להגיש סיכומים עד למועד הכרעת הדין, היא תוכל לפנות בבקשה בעניין, וזו תישקל בחיוב חרף התנהלותה במהלך המשפט. למרות זאת, הנאשמת לא הגישה בקשה או סיכומים, והכרעת דין זו ניתנת על יסוד סיכומי המאשימה, פרוטוקולי הדיונים והראיות שהוגשו.

הפרעת הנאשמת לדיונים והרחקתה מדיונים

47. הנאשמת נהגה באופן שיטתי להפריע לדיונים (כאשר התייצבה), ובין היתר צעקה, אכלה, והאזינה לתכנים באוזניות. בנוסף, נהגה באופן שיטתי להתייצב לדיונים באיחור ניכר ולעזוב לפני סיום הדיון או לא להתייצב כלל, וכן להגיש מסמכים רפואיים כאלה ואחרים שאינם ערוכים כדין ולעיתים אף לא חתומים על ידי רופא או לא קריאים על מנת לנסות ולהצדיק את אי התייצבותה. הפרוטוקולים הרבים והבקשות השונות אשר הוגשו על ידי הנאשמת במהלך המשפט מעידים על האמור. מסקנתי הברורה מהתנהלותה זו, כפי שבאה לידי ביטוי בהחלטות במהלך ההליך היא כי כך פעלה הנאשמת על מנת להפריע ולשבש את מהלך הדיונים התקין ולהכשיל את ההליך השיפוטי. בהקשר זה חשוב לציין, כפי שאף הפנתה המאשימה, כי היו מקרים בודדים בהם נכחה הנאשמת בדיונים, שיתפה פעולה, ואף חקרה נגדית עדי תביעה. גם עניין זה מחזק מסקנה לפיה התנהלותה הייתה מניפולטיבית וכוונה להפריע בהליך.

48. בנסיבות חריגות ביותר אלה המתועדות בפרוטוקול הדיונים בתיק, ניתנו על ידי במהלך המשפט מספר החלטות מנומקות בהן קבעתי כי הנאשמת מוחזקת כמי שמפריעה לדיוני בית המשפט לפי סעיף 131 לחסד"פ ועל כן מורחקת מהדיונים, ובכללם דיונים אליהם בחרה שלא להתייצב. זאת לאחר שנתתי דעתי גם לכך שהנאשמת, על פי בחירתה וחרף הפצרותיי כאמור, אינה מיוצגת. מעת לעת אף הוצאו צווי הבאה נגד הנאשמת על מנת לחייבה להתייצב.

49. כפי שהפנתה המאשימה בסיכומיה, הזכות לנוכחות בהליך בעניינו של אדם נקבעה מפורשות בסעיף 126 לחסד"פ. עם זאת, לבית המשפט סמכות לקבוע כי הליך ינוהל בהעדרו של נאשם מכוח הוראת סעיף 131 לחסד"פ, המסמיך את בית המשפט "להרחיק מאולם בית המשפט נאשם המפריע לדיוני בית המשפט". כטענת המאשימה, מהוראת סעיף 131 לחסד"פ ניתן להסיק כי סירוב קונסיסטנטי של נאשם להתייצב לישיבות בית המשפט עשוי להיחשב ל"הפרעה" ולהוות הצדקה לניהול המשפט בהעדרו, וניתן לראותו כמי שמוותר על זכותו להיות נוכח במשפטו (ראו: ע"פ 10736/04 מרדכי כהן נ' מדינת ישראל (26.9.2006) (להלן: עניין כהן) וע"פ 1632/95 משולם נ' מדינת ישראל (8.2.1996)). ראו גם החלטותיי בהקשר זה בפרוטוקולי הדיונים. כפי שנקבע בעניין כהן, הוראת סעיף 131 לחסד"פ חלה לגבי כל עבירה וכל ערכאה ואף נקבע בו כי אין בהוראות סעיפים 126-130 לחסד"פ כדי לגרוע מסמכותו של בית המשפט להרחיק מאולם בית המשפט נאשם המפריע לדיונים, וכי ההליכים שיתנהלו בהעדר הנאשם, יובאו לידיעתו בדרך שיקבע בית המשפט. ויש לציין כי לנאשמת הייתה גישה לנט המשפט ולפרוטוקולים.

50. כטענת המאשימה, לנאשמת במקרה זה ניתנו הזדמנויות רבות והתנהלותה במהלך דיוני ההליך מלמדת על הפרעה משמעותית (ראו והשוו ת"פ (רח') 6579-10-13 מדינת ישראל נ' ז'ק בניים (30.6.2014) וע"פ (מחוזי מרכז) 15343-09-14 ז'ק בניים נ' מדינת ישראל (23.12.2014(). בנוסף, כפי שציינה המאשימה בסיכומיה, ההחלטות לפי סעיף 131 לחסד"פ ניתנו ביחס לכל מועד קונקרטי בו הנאשמת הגיעה ולא אפשרה את ניהול המשפט או לא הגיעה ללא אישור בית המשפט. במקרים רבים מצאתי להורות על הוצאת צו הבאה לנאשמת ולעיתים בוטלו דיונים לפנים משורת הדין לבקשתה או בשל התנהלותה.

51. על פי סיכומי המאשימה, לנוכח העובדה שהנאשמת התייצבה לחלק מהדיונים ובשים לב לכך שבחלק מהמקרים בהם נכחה היא לא שיתפה כלל פעולה עם ההליך וטענה שהוא אינו נוגע לה, המאשימה סברה כי לא יהיה זה מידתי לבקש לעצור את הנאשמת ויהיה בכך פגיעה בחירותה למעלה מן הנדרש. המאשימה אף ציינה כי עתרה להטלת ערבויות על הנאשמת, הוצאות, וכן כי עתרה שאקבע קנס או מאסר קצר לנאשמת בהתאם לסעיף 72 לחוק בתי המשפט [נוסח משולב] – 1984. כפי שציינה המאשימה, הגם שהזהרתי את הנאשמת שכך יקבע לא נעתרתי לבקשתם באותם מקרים תוך התחשבות בה.

52. המאשימה ציינה בסיכומיה ואף נאמר במהלך ההליך כי מצב הדברים בו נאשמת אינה מיוצגת ולא נכחה בעת שמיעת עדות מרבית העדים מכוח החלטותיי להרחיקה בשל הפרעה, הוא חריג וודאי כי מוטב היה להימנע ממנו. עם זאת, מצב זה היה בלתי נמנע בנסיבות.

53. כפי שציינתי לעיל, ואציין שוב לשם ההדגשה – לאורך ההליך פעלתי בכל כוחי להבטיח הליך הוגן לנאשמת גם כאשר לא שיתפה פעולה עם ההליך והפריעה למהלכו, ואף נקטתי בזהירות יתרה בשל כך (וכמובן גם בעת הכרעת הדין בעניינה). כפי שהפנתה גם המאשימה, במסגרת זאת אפשרתי ביטול מועדי דיון רבים, ובכלל זאת במועדים בהם עדי תביעה התייצבו בבית המשפט, לעיתים יותר מפעם אחת; במקרים רבים המתנתי פרק זמן ממושך עד להגעתה של הנאשמת לבית המשפט באיחור; כאשר שהפריעה הנאשמת ולא היה מנוס אלא להרחיקה, אפשרתי לה לחזור לאולם ולממש את זכויותיה; לכל אורך ההליך הפצרתי בנאשמת להיות מיוצגת על ידי סנגור, גם על חשבון מועדים שנקבעו. ראו את הנספח לסיכומי המאשימה, שאינו ממצה, והמפרט באופן מדגמי את ההחלטות שניתנו בשלב ההוכחות במקרים של העדר התייצבות של הנאשמת בתאריכים 5.1.2022, 4.4.2022, 3.5.2022, 8.6.2022, 6.7.2022, 6.9.2022, 20.9.2022, 14.11.2022, 30.11.2022, 13.12.2022, 15.12.2022, 6.2.2023, 9.2.2023).

54. אבהיר עוד כי במהלך שמיעת העדים, משהנאשמת לא הייתה מיוצגת ולעיתים לא נכחה בדיון או נכחה ולא חקרה את העדים – שמתי לנגד עיניי את הגנתה וכפי שציינה המאשימה, היו מקרים בהם מצאתי להפנות שאלות לעדים, לפסול שאלות של המאשימה ולדחות בקשה להגשת מוצגים. לצד כל זאת, לאור חשיבות האינטרס הציבורי בכללותו ולטובתו, ותוך איזון בינו לבין זכויותיה של הנאשמת, מצאתי כאמור לפעול במסגרת סמכויותיי, לקידומו וסיומו של ההליך חרף הפרעות הנאשמת, אי שיתוף הפעולה שלה וניסיונותיה לסכלו.

העדר גרסה לנאשמת במשפט

55. הכרעת הדין ניתנת מבלי שהוצגה במשפט גרסת הגנה ממשית לאישומים. כעולה מפרוטוקול דיוני ההליך, מראש נמנעה הנאשמת מלהשיב לאישומים המיוחסים לה חרף הזדמנויות רבות שניתנו לה. זאת לאחר שהוסברה לה לא אחת המשמעות של הימנעות כאמור והיא עמדה על סירובה (ראו עמ' 122 ש' 3-8, 163, 23-28 לפרו' מיום 11.3.2021, עמ' 1367 לפרו' מיום 21.3.2021, עמ' 170 ש' 19-22 לפרו' מיום 14.10.2021). כידוע, על פי הוראות סעיף 152(ב) לחסד"פ הימנעות נאשם מלהשיב לאישום עשויה לחזק את ראיות המאשימה.

56. גם במסגרת פרשת ההגנה לא העידה הנאשמת בסופו של יום, כשהוסברה לה משמעות הימנעות כאמור, ולא זימנה עדי הגנה רלוונטיים מטעמה (ראו כפי שפורט לעיל בפרק הדן בסוגיית הייצוג). לפי הוראות סעיף 162(א) לחסד"פ גם בכוחה של הימנעות מלהעיד לשמש חיזוק לראיות התביעה ואף סיוע לראיות התביעה מקום בו נדרש להן סיוע (ראו גם ע"פ 2406/09 אלבו נ' מדינת ישראל (15.9.2010)). בסיכומיה עתרה המאשימה כי ייקבע שהימנעותה של הנאשמת מעדות וממתן מענה לכתב האישום ללא כל הסבר מהווה חיזוק או סיוע במקום שנדרש לראיות התביעה. בהקשר זה ציינה כי העובדה שהנאשמת אינה מיוצגת לא יכולה לבדה, בנסיבות המקרה, להוות הסבר מניח את הדעת או הצדקה להימנעותה להעיד, וכי קביעה מסוג זה עלולה לתת תמריץ להתנהלות דומה לזו של הנאשמת. בהקשר זה הפנתה המאשימה לתפ"ח 1158/02 מדינת ישראל נ' ברגותי (20.5.2004).

57. שקלתי את בקשת המאשימה. המשמעות המשפטית של הדברים ברורה, ומקובלת עליי כטענה לפיה אין בכך שהנאשמת לא הייתה מיוצגת מבחירה כדי להוות הסבר מניח את הדעת או הצדקה להימנעותה ממתן מענה לכתב האישום או לכך שלא ניהלה פרשת הגנה ולא העידה במסגרתה, זאת בפרט בהינתן שמשמעות הדברים הוסברה לה היטב, כשכאמור הנאשמת נעזרה מעת לעת בעורכי דין מאחורי הקלעים על פי דבריה, והיא משפטנית בהשכלתה אשר אף בחרה להפנות שאלות בחקירה נגדית לעדים השונים כשבחרה בכך. אבהיר, דברים אלה הם מבחינת למעלה מן הצורך ביחס למרבית האישומים, משכפי שיפורט בגוף הכרעת הדין, במקרה דנן ראיות המאשימה ביססו את ביצוע העבירות אף מבלי להידרש לתמיכה ראייתית זו.

58. בסיכומיה הפנתה המאשימה גם לכך שבחלק מהודעותיה שמרה הנאשמת על זכות השתיקה ובחלקן, בנושאים מסוימים, מסרה גרסה כזו או אחרת. כטענת המאשימה, מקום בו מוסר נאשם בהודעתו אמרות מזכות אך נמנע מלהעיד במשפט, יביא הדבר לכך שברגיל יינתן משקל פחות לאותן אמרות (ע"פ 2592/15 פלוני נ' מדינת ישראל, פס' 10 (6.7.2016)). בגוף הכרעת הדין אתייחס לאמרות שונות שמסרה הנאשמת בקשר לחלק מהאישומים, כשהמשקל שיינתן לאותן אמרות מטבע הדברים הוא פחות לאור הימנעותה של הנאשמת להעיד כמפורט לעיל.

העדים דרור גלעדי וטלי חיו

59. עדותם של העדים דרור גלעדי וטלי חיו רלוונטית לחלק גדול מן האישומים, והם פעלו כאמור, לצד הנאשמת, לביצוע חלק מן העבירות. כמפורט לעיל, גלעדי היה נאשם 2 בכתב האישום ובוסס כי הועסק כסמנכ"ל כספים באור סיטי, ושימש כמנהל כספים בפועל בקבוצת החברות החל מחודש מרץ 2014. עובדה זו אושרה גם על ידי הנאשמת בהודעתה ת/15 שם מסרה כי גלעדי הוא סמנכ"ל הכספים שאחראי על כל מחלקת הכספים של כלל החברות שהיו בבעלותה (ש' 29 לת/15), וראו גם ת/57 שם על פי גרסתה גלעדי הוא רו"ח החברה המנחה להוציא חשבוניות, ובדרך כלל הוא זה שמאשר את תשלומי המע"מ ולעיתים חותם על שיקים (עמ' 1 ש' 29, עמ' 2 ש' 6-12, 15, 29-31 לת/57).

60. עובר לתחילת שמיעת הראיות הגיע גלעדי כאמור להסדר טיעון עם המאשימה כעד מדינה, אז הופרד עניינו והוגש נגדו כתב אישום המייחס לו את העבירות שבאישומים 1,6,9 ו-14. על פי ההסדר עם גלעדי הוסכם כי ייגזר עליו עונש של 9 חודשי מאסר שכול וירוצו בעבודות שירות לצד קנס ומאסר על תנאי.

61. עדותו הקונקרטית של גלעדי תיבחן בפרקים הרלוונטיים, אך יש לציין כי על פי עמדת המאשימה בסיכומיה, ובהינתן המועד בו נתחם הסכם עד המדינה (לאחר שהוגש כתב האישום), עדותו של גלעדי, אשר אף נתמכת בחלקה העיקרי בראיות חפציות ובעדויות עדים נוספים כסיוע לעדות עד מדינה, מהווה חיזוק לראיות המאשימה אשר היו קיימות אף טרם חתימתו של גלעדי על ההסכם. כפי שטענה המאשימה ועולה מן הראיות שיפורטו בהכרעת הדין, עדותו של גלעדי רלוונטית נוכח תפקידו בחברות בתקופה הרלוונטית וקרבתו לנאשמת.

62. ביום 5.1.2023 העידה טלי חיו אשר עבדה אצל הנאשמת. חיו הואשמה כאמור בכתב אישום נפרד, הורשעה על יסוד הודאתה בזיוף בכוונה לקבל דבר במרמה בנסיבות מחמירות וסיוע לקבלת דבר במרמה בנסיבות מחמירות, וסיימה לרצות את עונשה טרם עדותה (עמ' 1117 ש' 19-23 לפרו' מיום 5.1.2023; ת/262 – הסדר הטיעון עם חיו וכתב האישום שהוגש נגדה בת"פ 7763-09-19 ופרוטוקול הכרעת הדין מיום 4.11.2020). עדותה של חיו רלוונטית בכל הנוגע לתפקידה והתנהלותה של הנאשמת במסגרת החברות ולנעשה בהן, וכן לחלק לא מבוטל מן האישומים – ובכללם חלק מאישומי עבירות המס ואישום המרמה והזיוף שבאישום 14.

63. על פי עדותה של חיו, עבדה בקבוצת החברות עשר שנים בתפקידים שונים ובמחלקות שונות והייתה מעין כולבויניק "התחלתי כמזכירה ועבדתי בכל מיני מחלקות, מזכירות, תקציבים, קשרי לקוחות – הייתי קולבוייניקית. לא היה לי טייטל, איפה שהיה חסר, הייתי…". לדבריה, תפקידה כלל "טלפונים, פגישות, קשרי לקוחות כאשר היו פניות של דיירים שהתקשרו, הייתי לוקחת פניה. באשר לתקציבים של הפרויקטים – עשיתי מעקב של תשלומים שבוצעו אל מול שמאי שליווה את הפרוייקטים. הייתי תחת מנהלת התקציבים, גב' רוית קאופמן. עזרתי גם בתחום הנהלת החשבונות אבל לא כמנהלת חשבונות – עזרתי בעדכון התזרים החודשי. בגדול, עשיתי הכל מהכל – אם היתה חסרה מזכירה, הייתי במזכירות, אם היה חסר בתקציבים, הייתי בתקציבים. עשיתי הרבה תפקידים כך שהייתי קולבוייניקית. עסקתי בתחומים כספיים שזה היה תחת התקציבים". עוד לדבריה, במרבית הפרויקטים שהקימו "ברגע שרוכשים משלמים, הייתי מציינת את התקבולים שהתקבלו. היו רוכשים ששילמו הון עצמי וחלק מהרוכשים על ידי בנק מלווה, אז היינו עושים מעקב אחר התשלומים".

חיו העידה כי את התזרים היומי הייתה מעבירה לנאשמת ולגלעדי בקובץ אקסל: "כל יום היינו מעדכנים את התזרים בהתאם ליתרות הבנק וזה היה בכל חשבונות הבנק" (עמ' 1021-1022 לפרו' מיום 5.1.2023).

64. הודעותיה של חיו הוגשו לפי סעיף 10א לפקודת הראיות, תשל"א-1971 (להלן: פקודת הראיות) במהלך המשפט (ת/284 – ת/289 ו – ת/299 וכן עימותים ת/290, ת/291 – ראו עמ' 1038 ש' 29 ועמ' 1046 ש' 3 לפרו' מיום 12.1.2023). זאת לאחר שמתן האמרות הוכח, משחיו מסרה בעדותה בבית משפט שאינה זוכרת פרטים רבים שמסרה בחקירותיה, כשכפי שטענה המאשימה בסיכומים, עדותה בבית המשפט אף עומדת בסתירה לגרסתה בהודעות בעניינים מהותיים שונים.

65. כך לדוגמא, אשר לסוגיית הזיוף והמרמה מושא אישום 14, חיו מסרה בעדותה כי אינה זוכרת פרטים מהותיים רבים בהקשר זה כגון פעולות הזיוף שהיא עצמה ביצעה באופן אקטיבי (עמ' 1025-1026 לפרו' מיום 5.1.2023). אך בהודעתה במשטרה מסרה כי הצטרפה לנאשמת לפגישה עם יחיאל, מנהל הבנק בבנק מזרחי, וכי הנאשמת הציגה בפניו מסמך מזויף אותו דרשה מגלעדי וחיו לזייף (ש' 44-45, 92 לת/288). הגם שבעדותה טענה חיו כי לא נכנסה עם הנאשמת לפגישה עם מנהל הבנק (עמ' 1115 ש' 7-13, 32-34 לפרו' מיום 5.1.2023) בהודעתה מסרה בבירור שנכחה בפגישה (ש' 45-46 לת/288).

66. בנוסף, בעדותה טענה חיו כי אינה זוכרת את השיק ופרטים ביחס לחשבון שהיה לנאשמת בבנק UBANK (עמ' 1119 ש' 27-33, עמ' 1124 ש' 3-11 לפרו' מיום 5.1.2023). זאת הגם שהודתה באישום בגין אותו אירוע במסגרת כתב האישום שהוגש נגדה, הורשעה וריצתה עונש מאסר בעבודות שירות, והגם שבחקירתה זיהתה את השיק ומסרה "כן. זה השיק שענבל כתבה בבנק מולי ומול יחיאל. את השיק הזה ענבל מסרה ליחיאל" (ש' 130-131 לת/288). כשנשאלה על תגובתה למעשי הנאשמת כשהציגה מסמך מזויף למנהל הבנק, מסרה תחילה בבית המשפט כי אינה זוכרת שהגיבה לנאשמת ורק לאחר שרוענן זיכרונה מסרה כי אמרה לנאשמת "שלא כדאי לה לעשות את זה" (עמ' 1126 ש' 1-10 לפרו' מיום 5.1.2023). בעדותה בבית המשפט אף טענה חיו כי אינה זוכרת פרטים בקשר לזיוף המסמך וסדר הפעולות שביצעה עם גלעדי במסגרת זיופו (עמ' 1025 ש' 1-17, עמ' 1026, עמ' 1027 ש' 1-12 לפרו' מיום 5.1.2023). זאת בשונה מדבריה בחקירתה שם מסרה בפירוט רב את סדר הפעולות (ש' 97-98, 108-118 לת/288).

67. קושי נוסף עם עדותה של חיו בבית המשפט קשור לתזרים שערכה על פי עדותה. כך, כשנשאלה בבית המשפט לגבי חשבונות הבנק שנכללו בתזרים שניהלה, השיבה תחילה כי אינה זוכרת, ולאחר שזיכרונה רוענן מסרה שהתזרים כלל את חשבונות הבנק העסקיים והפרטים של הנאשמת, אך היא עדיין לא זוכרת את הפרטים המהותיים עליהם נשאלה. תשובה זו (כמו גם התשובות שמסרה לשאלות הנוגעות לאישום 14) נחזית על פני הדברים כתשובה מתחמקת, והיא אינה עולה בקנה אחד עם דבריה בהודעתה לפיהם ידעה כל בוקר מה מצב חשבונות החברה, משהייתה מעדכנת את התזרים ומעדכנת את גלעדי ואת הנאשמת, וכי נכנסה גם לחשבונות הפרטיים של הנאשמת ועדכנה יתרות גם בחשבונות אלה (ש' 22-29, 32-33 לת/284, ש' 62-96 לת/288).

68. בסיכומיה הפנתה המאשימה לכך שחיו אישרה שחתמה על ההודעות ומסרה אמת בחקירותיה, וכי אז זכרה טוב יותר את הדברים. בנוסף, כי ניתנה לנאשמת הזדמנות לחקור את חיו בבית המשפט אך היא בחרה שלא לממש את זכותה לחקור בחקירה נגדית.

69. בנסיבות, מבחינת עדותה של חיו בכללותה (שחלקים ממנה יפורטו גם במסגרת האישומים) עולה חוסר הנוחות שחשה בעת העדות וניסיונה להתחמק ממתן תשובות ברורות בעניינים רלוונטיים כמודגם. משכך, מסקנתי היא כי יש להעדיף את הודעותיה על פני תשובותיה בבית המשפט במקומות בהם העלתה טענות להעדר זיכרון או שהתגלו סתירות. גרסתה בהודעותיה נמסרה קרוב יותר לאירועים, אז באופן טבעי זכרה טוב יותר. בנוסף, חלקים מרכזיים מגרסתה של חיו בהודעותיה נתמכים ומחוזקים באופן ממשי בראיות חיצוניות בדמות עדותם של עדים אחרים, מסמכים (הכל כפי שיפורט בגוף האישומים בעת שתיבחן עדותה). כפי שיפורט בגוף האישומים מצאתי שמדובר בחיזוק ראייתי העונה להגדרת "חיזוק מוגבר" הנדרש לשם הרשעה על סמך אמרת חוץ של שותף לעבירה (ראו כהפניית המאשימה ע"פ 1781/19 קדיוליץ נ' מדינת ישראל, פס' 12 (1.10.2020), וע"פ 4428/13 שטרית נ' מדינת ישראל, פס' 36 (30.4.2014)).

אישומי המע"מ בנוגע לעסקאות שביצעה הנאשמת יחד עם החברות ובכובעה הפרטי (אישומים 1-8)

70. כפי שפורט והוסבר בהרחבה בסיכומי המאשימה ויפורט להלן, על פי הראיות, הנאשמת והחברות ביצעו סוגי עסקאות שונים בפרויקטים מושא האישומים: עסקאות מכר מקרקעין, עסקאות סיחור אופציה ועסקאות שיווק מקרקעין.

71. כהפניית המאשימה, בפן הנורמטיבי, מועד החיוב במס בעסקאות מכר מקרקעין הוא מועד העמדת המקרקעין לרשות הקונה או לשימושו, או עם רישום המקרקעין על שם הקונה בפנקס המתנהל על פי דין (סעיף 28 לחוק מע"מ). עם זאת, לפי סעיף 29 לחוק מע"מ, ככל שבוצעו תשלומים על חשבון התמורה לפני מועד העמדת המקרקעין כאמור, מועד החיוב במס בעת התשלום על הסכום שהועבר. בכל הנוגע לעסקאות סיחור אופציה, כטענת המאשימה, משעל פי סעיף 49י(א) לחוק מיסוי מקרקעין (שבח ורכישה), תשכ"ג – 1963, אופציה מוגדרת כ"זכות לרכישה של זכות במקרקעין" הרי שסיחור בה אין מדובר בסיחור בזכות במקרקעין אלא בסיחור זכות שהיא בגדר "טובין" כהגדרתם בסעיף 1 לחוק מע"מ. מועד החיוב במס בעסקת מכר טובין הוא עם מסירת הטובין לקונה. לפי סעיף 8 לחוק המכר, תשכ"ח – 1968, מסירה תחשב העמדת הממכר לרשות הקונה, ולענייננו ביחס לאופציה – עם חתימת הסכם האופציה. אשר לעסקאות שיווק מקרקעין, כטענת המאשימה, מועד החיוב במס הוא "עם קבלת התמורה ועל הסכום שהתקבל" (סעיף 24 לחוק מע"מ). זאת משמדובר בעסקאות מתן שירות כהגדרתן בסעיף 1 לחוק מע"מ.

ראיות רוחביות

ניהול החברות על ידי הנאשמת ומעורבותה בהיבטי המע"מ

72. כפי שנטען על ידי המאשימה ובוסס בראיות, הנאשמת, בין בעצמה או בין באמצעות אור סיטי החזיקה ושלטה ביתר חברות (מתוך ת/56). המאשימה ביססה בראיותיה כי לנאשמת הייתה נגיעה בכל שהתרחש בחברות. זו מסקנתי על אף טענות הנאשמת שיפורטו בפרק טענות ההגנה לפיה "השתלטו על חברות" ו"בוצעה הונאה", שנטענה באופן סתמי ביחס לחברות בענייננו, ולא בוססה בכל ראיה.

73. כך, גלעדי מסר שהנאשמת הייתה מעורה בכל פרט בקבוצת החברות וכל ההחלטות התקבלו רק על ידה, וציין כי "…בעיקרון כל ההחלטה הייתה של ענבל ורק של ענבל. היא הייתה חולשת על כל דבר בחברה, וממש ברמת רזולוציה מאוד מאוד קטנה" (עמ' 1000 ש' 21-32 לפרו' מיום 20.11.2022). גלעדי תיאר את השגרה שהייתה במשרדה של הנאשמת: "שענבל… היתה מתחילה מאוד מאוחר. הדברים נעמדו עד שהיא תגיע… רק כשהגיעה, יכולנו לקבל אישור והדרכה מה לעשות ואיך לעשות" (עמ' 1001 ש' 1-4 לפרו' מיום 20.11.2022). כמו כן מסר כי "ענבל רצתה לדעת. והיא שלטה בדיוק, באיזה צ'ק, באיזה מכירה, נכנס לאן ומתי הוא אמור לרדת" (עמ' 1005 ש' 15-17 לפרו' מיום 20.11.2022). גלעדי הדגיש כי הנאשמת דעתנית, מעוניינת רק בדעתה שלה, יודעת ושולטת בכל, ותיאר אותה כ"בחורה מבריקה" ו"פנומן" (עמ' 1094 ש' 26-31, עמ' 1095 לפרו' מיום 20.11.2022).

74. גלעדי מסר כי כשפעם אחת חלק על דעתה של הנאשמת וסירב לאשר לה פעולה שרצתה לבצע מול הבנק, בחרה הנאשמת לפטר אותו. לדבריו, הנאשמת נעלה אותו מחוץ למשרד, החליפה את המנעול, ניתקה לו את הקשר לטלפון החברה ולמחשב בבית, סגרה את השרתים, ושלחה אנשים שיחטפו לו את מכשיר הטלפון הנייד (עמ' 1094 ש' 15-19 לפרו' מיום 20.11.2022). גם לריסה פרידמן מסרה כי הנאשמת פיטרה אותה לאחר שסירבה לשקר לספק מסוים על מנת להימנע מתשלום (עמ' 953 ש' 17-31 לפרו' מיום 20.11.2022).

75. גם על פי עדותה של חיו הנאשמת הייתה מעורבת בכל. לדבריה, הנאשמת ידעה ועסקה בכל, ולא היה דבר עליו לא ידעה (עמ' 1127 ש' 22-24 לפרו' מיום 5.1.2023). עוד לדבריה, לא חתמה ללא אישור הנאשמת (ש' 54 לת/289). עדותה של רווית קאופמן, שעבדה בקבוצת החברות משך 8 שנים בתפקידים הנוגעים לניהול תשלומים של קבוצות הרכישה גם היא דומה. לדבריה, הנאשמת הייתה "מאוד אסרטיבית, מאד חזקה" והשפעתה על שנעשה בחברות הייתה "השפעה מקסימלית, היא זו שהתוותה את הדרך היא אמרה מה צריך לעשות ואיך לעשות ומתי צריך לעשות, היא הייתה מעורבת בכל, גם פרויקטים שעבדו ורצו אז אם היה משהו הכי קטן היא תמיד טיפלה ואמרה מה צריך, זימנה אנשים לפגישות ופתרו דברים, הייתה מאד מעורב בכל מה שקורה" (עמ' 1063 ש' 6-14 לפרו' מיום 5.1.2023).

76. על פי עדות גיא רג'ואן אשר עבד באור סיטי בחלק מהתקופה הרלוונטית כאיש מכירות ומנהל מכירות, לא היה דבר שלא עבר דרך הנאשמת במחלקת המכירות. כשנשאל על תפקידו אף הוסיף "מעבר לטייטל לא היה תוכן לתפקיד כי בסופו של דבר כל ההחלטות התקבלו על ידי ענבל" (עמ' 901 ש' 25-26 לפרו' מיום 20.9.2022). רג'ואן אף העיד כי ללא אישור הנאשמת לא הייתה יוצאת מודעה לעיתונים, "לא קיים דבר כזה", לא הייתה עוברת או מתבטלת עסקה. לדבריו: "ראיתי סיטואציות של גם שקים של 500-300 ש"ח שום דבר לא יוצא מהחברה בלי חתימה שלה ועובר אישור שלה (הנאשמת – ד.א.)" (עמ' 904 ש' 3-9, עמ' 905 ש' 8-12, 18-22, 30, עמ' 906 ש' 1-2 לפרו' מיום 20.9.2022). דברים דומים מסרה מורן ניסים שעבדה תחת רג'ואן בשיווק טלפוני. לדבריה, הנאשמת הייתה מעורבת בהכל וכל דבר היה צריך לעבור דרכה (עמ' 936 ש' 14-15, 18-19 לפרו' מיום 20.9.2022).

77. מהעדויות העדים עולה מעורבותה של הנאשמת גם בהנהלת החשבונות, בדיווחי המע"מ והוצאת חשבוניות באופן קונקרטי. עולה כי רואי החשבון החיצוניים של החברות לא עסקו בהיבטי ודיווחי המע"מ (עדות רו"ח אריק כהן עמ' 1295 ש' 3-4 לפרו' מיום 6.2.2022). עוד עולה כי הנאשמת היא זו ששלטה, קיבלה החלטות ונתנה הנחיות בכל הנוגע להנהלת החשבונות אשר טופלה על ידי מחלקת הכספים של קבוצת החברות, ובכלל זאת אף בהיבטי המע"מ אשר כללו גם הוצאת חשבוניות, ביטולן ודיווח ותשלום מע"מ.

78. מן הראיות עולה כי מחלקת הכספים בקבוצת החברות כללה שניים או שלושה אנשים, סמנכ"ל הכספים ומנהלת חשבונות, ולעיתים ניתן סיוע בהנהלת החשבונות (עמ' 1000 ש' 1-11 לפרו' מיום 20.11.2022). לתקופה בת שלושה חודשים הועסק גם חשב (עמ' 688 ש' 13-19 לפרו' מיום 22.6.2022). ציפי בניון (להלן: ציפי) אשר עבדה תחת הנאשמת, נתנה שירותי הנהלת חשבונות ובהמשך הועסקה כמנהלת משרד ציינה כי הנאשמת הייתה מנהלת "בולדוזר" ולא היה דבר שהיה באחריותה שנעשה ללא אישורה. ציפי מסרה כי "אין שום פרט שום מילה שום דוח שום דיווח לא היה יוצא עד שהיא לא הייתי מתייצבת בחדרה של ענבל ואומרת זה הדוח, אלו ההכנסות, ההוצאות, שורה שורה כי דוח מכוון מדובר בנספח שמצטרף לסך כל הסכומים" והוסיפה כי הנאשמת תמיד הייתה מביעה את עמדתה, ולהמחשה אף נתנה דוגמא למקרה קונקרטי (עמ' 963 ש' 3-32 עמ' 964 ש' 1, 6-10, 29, עמ' 965 ש' 9-10 לפרו' מיום 24.10.22).

79. כהפניית המאשימה, על פי עדותה של יוליה סולובי (להלן: יוליה), מנהלת החשבונות בקבוצת החברות במשך 3.5 שנים, הנאשמת בדקה וידעה את כל הקורה בכל מחלקה ומחלקה בחברות (עמ' 813 ש' 10-11, 32-33, עמ' 865 ש' 1-8 לפרו' מיום 6.9.2022). לדבריה, הנאשמת נהגה לשבת איתה על דיווחי המע"מ ובדקה את כרטסות המע"מ. על פי עדותה, במסגרת ישיבות אלה היא נדרשה לעיתים על ידי הנאשמת לערוך תיקונים, היא לא התווכחה עם הנאשמת ופעלה לתיקון כפי שהורתה לה (עמ' 814 ש' 4-22 לפרו' מיום 6.9.2022).

80. גם על פי עדותה של לריסה פרידמן (להלן: לריסה), מנהלת כספים למשך מספר חודשים בחלק מהתקופה הרלוונטית, הנאשמת הייתה "מנהלת ריכוזית שכל דבר עובר אותה, לא היה פה שיקול דעת של העובדים" (עמ' 953 ש' 15-16 לפרו' מיום 24.10.2022). לדבריה, כל דוחות המע"מ עברו דרך הנאשמת, הנאשמת חתמה על השיקים למע"מ והנחתה אותה בכל, ובגין מה להוציא חשבוניות, כשעבור כספים שהועברו לנאמן לא הוצאו חשבוניות על פי הנחיית הנאשמת (עמ' 944-945, ועמ' 952 ש' 7-8 לפרו' מיום 24.10.2022). ציפי בניון העידה כי הנאשמת בדקה כל פרט וכל חשבונית שנכללה בדיווחים למע"מ והנאשמת תמיד הביעה דעתה (עמ' 963 ש' 1 לפרו' מיום 24.10.2022).

81. גלעדי העיד גם הוא על מעורבות הנאשמת בכל הקשור להוצאת חשבוניות ודיווחי המע"מ. לדבריו, יוליה, ציפי והוא היו יושבים עם הנאשמת על מנת שתאשר את דיווחי המע"מ גם בנוגע לצד ההכנסות (עסקאות) וגם בנוגע לצד ההוצאות (תשומות) (עמ' 1093 ש' 11-14 לפרו' 20.11.2022). לדבריו, הנאשמת הייתה מעודכנת לפני אנשי מחלקת הכספים על עסקאות שנעשו וביטולי עסקאות, וכשישבה עם אנשי הכספים על הדיווחים נתנה הנחיות לגבי עסקאות שיש למחוק כי הן צפויות להתבטל (עמ' 1047 ש' 26 – עמ' 1048 ש' 4 לפרו' מיום 21.11.2022). כפי שהפנתה המאשימה גלעדי סיפר על שיח שוטף עם הנאשמת שתאשר דיווחים ותשלומים למע"מ והמתנה שתתקן את הדיווחים שהוגשו באיחור בשל כך. את עדותו תמך כהפניית המאשימה בתכתובת וואטסאפ שסומנה ת/204 (עמ' 1044-1046 לפרו' מיום 21.22.2022).

ראיות לקבלת תשלום על ידי הנאשמת והחברות בפרויקטים השונים ומועדם – טבלאות טלי חיו

82. כפי שפורט גם בדיון בעדותה של חיו שלעיל, כהפניית המאשימה, חיו עסקה בתחום הכספי וערכה כל בוקר תזרים מזומנים של החברות ועדכנה אותו מידי יום (ש' 25 לת/286). בנוסף, טיפלה בטבלאות לצורך רישום ומעקב אחר תשלומים שבוצעו בפרויקטים השונים (טבלאותיה של חיו הוגשו במסגרת ת171א וכן ביחס לכל פרויקט). אותן טבלאות כללו, בין היתר, את פרטי הלקוחות, התקבולים שהתקבלו בהתאם להסכמים החתומים, האם התקבולים שולמו מהון עצמי של הרוכשים או על ידי בנק מלווה, רכיב הקרקע ונתונים מעקביים של חשבונות הנאמנות. הנתונים בטבלאות הוזנו בהתאם להסכמים ולחשבונות הבנק של החברות ושל חשבונות הנאמנות, והוצלבו בזמן אמת לתזרים אותו ערכה. את התזרים עדכנה חיו מדי יום בהסתמך על יתרות הבנק באותו היום, והעבירה לנאשמת ולגלעדי כל בוקר בתקופה הרלוונטית (עמ' 1022 ש' 1-14, 22, 27-28, 32, עמ' 1023 ש' 2, 29, עמ' 1024 ש' 1 לפרו' מיום 20.11.2022, ש' 15-43 לת/286, ש' 184-187 לת/287, ש' 21-29, 35-33, 157-159, 169 לת/284, ש' 8-11 לת/289). כדבריה בהודעתה:

"בעצם זה היה מעקב כללי אקסלי ולא במקום הנהלת חשבונות או רישום של הנהלת חשבונות בספרי החברה, זה היה יותר לצרכי מעקב ומסד נתונים ששימש את כלל מחלקות בחברה למשל את אנשי המכירות שיוכלו לראות איזה דירות נמכרו ואיזה דירות נשארו למכירה למרות שהיה גם להם תוכנה של המכירות של נתוני הדירות, את הנהלת החשבונות כדי שבמידה ויש להם שאלות אז יוכלו לבדוק את התשלומים והסכומים של החוזים, למעשה אני הייתי מרכזת את כלל הנתונים מכלל הגורמים בחרה ומול הגורמים החיצוניים למשל עורכי הדין שטיפלו בפרויקט כדי שתהיה תמונת מצב עדכנית עד כמה שניתן בכל פרויקט" (עמ' 1 ש' 4-13 לת/286).

83. כזכור, הודעותיה של חיו התקבלו כראייה מכוח סעיף 10א לפקודות הראיות, ומצאתי להעדיף את המפורט בהן מקום בו קיימת סתירה בין ההודעות לעדותה מהנימוקים שפרטתי בפרק הדן בעדותה שלעיל. מעיון בהודעותיה של חיו עולה כי הטבלאות אותן ערכה סכמו, בין היתר, תשלומים שהתקבלו בקשר לחמישה פרויקטים בכתב האישום (פרויקט השניים, ז'בוטינסקי 104, חורגין, ז'בוטינסקי 102 ואור בקונגרס) וכן פרויקטים נוספים שאינם כלולים בו (הדר, שדרות הילד וצ'לנוב). ראו בהקשר זה ת/283, עמ' 2 לת/285, ש' 82-93 לת/286, ש' 13-30, 85-113, 116-148, 149-166, 167-180 לת/287). דבריה אלה של חיו אף נתמכים במפורט בטבלאות עצמן.

84. כהפניית המאשימה, על פי חיו, הנתונים שהזינה לטבלאות התבססו על נתונים מזמן אמת: ההסכמים – אותם קיבלה מהנאמנים של הפרויקטים או ממחלקת מכירות; כספים שהועברו מהלקוחות והתקבלו בפועל, בין אם ישירות לחברות של הנאשמת ובין אם לחשבונות הנאמנות – אותם קיבלה מהנאמנים של הפרויקטים או מהנהלת החשבונות. בהודעתה אף הסבירה כיצד הייתה מצליבה נתונים בזמן אמת אל מול תזרים המזומנים אותו ערכה, אשר התבסס על חשבונות הבנק ודפי הבנק של החברות ושל חשבונות הנאמנות על מנת לוודא שהנתונים שהיא מזינה לטבלאות הם נתוני אמת (ש' 22-29, 33-35, 157-159, 169 לת/284, ש' 15-43 לת/286, ש' 183-187 לת/287, ש' 8-11 לת/289). כפי שהפנתה המאשימה, כך תיארה חיו את האופן בו ערכה את הטבלאות:

"תשובה: בתחילת כל פרויקט הייתי מקבלת קובץ של אקסל עם התמהיל דירות של הפרויקט ממחלקת המכירות שהיה רשום בן את כל מספרי הדירות והקומות והכיוונים וברגע שהיה נחתם הסכם עם הרוכשים הייתי מקבלת את העתקים של ההסכם מעורכי הדין של הפרויקט והייתי מזינה את המחיר של החוזה ואת התשלומים שהתקבלו בגין הקרקע ובמקביל הייתי מתעדכנת מול הנהלת החשבונות לגבי התשלומים השוטפים של אותו הדייר והיכן הם הופקדו, בגלל שאני הייתי מזינה את הנתונים לאקסל של התזרים מזומנים של החברה אז הייתי עושה הצלבת נתונים לגבי התשלומים שהופקדו ומזינה אותם באקסל של הפרויקט. בעיקר קיבלתי את הנתונים שבאקסלים מעורכי הדין שטיפלו בפרויקט אבל בפועל העבירו לחברה את העתקים של ההסכמים ואני לאחר עיון בהם רשמתי את הפרטים של המחירים של הקרקע ובנוסף קיבלתי עדכונים של התשלומים מהנהלת החשבונות של החברה…… תשובה: בגלל שאני הייתי מעדכנת את התזרים מול החשבונות בנק ודפי בנק אז היה לי את הנתונים לגבי התשלומים שהופקדו בחשבונות של החברה…ובדרך כלל היו מצלמים לי סט של העתק של המסמכים של הצטרפות והשיקים ששולמו כדי שזה יעבור לתיק של קשר לקוחות להמשך טיפולך ואז הייתי רואה את התשלום ומעדכנת בתזרים ובמקביל בטבלה של הפרויקט ובנוסף אם היה מתקבל תשלום בהנהלת החשבונות אז היו מעדכנים אותי והייתי רושמת אם זה תשלום במזומן או בשיק או בהעברה בנקאית, וגם מכיוון שהיה לי את הגישה לדפי הבנק אז הייתי עושה הצלבה מול ההעברות הבנקאיות ומעדכנת את התשלום שהתקבל לגבי כל לקוח" (עמ' 1 ש' 35-15 לת/286).

"…אבל באקסלים שאני ערכתי הנתונים שאני רשמתי של התשלומים של הלקוחות ושל הסכומים שהם היו צריכים לשלם היו על סמך החוזים שהם חתמו ואני קיבלתי את העתקים שלהם מעורכי הדיו של הפרויקט, צילומי שיקים, ותדפיסי חשבונות בנק וקבלות או מעורכי הדין או מהנהלת החשבונות של החברה, ואני וידאתי שמה שאני רושמת באקסלים הוא נכון…" (ש' 184-187 לת/287).

85. לדברי חיו, במקום בו רשמה שהכספים הופקדו בחשבון נאמנות התכוונה לכספים שהופקדו אצל עוה"ד (הנאמנים) מהם קיבלה כאמור את הנתונים (ראו למשל ש' 120 לת/286) ונהגה באותו האופן ביחס לכל הפרויקטים (ש' 154-155 לת/286).

כפי שטענה המאשימה, חשבונות הנאמנות מהווים חיזוק לאמיתות הטבלאות שערכה חיו )ת/239 – נאמנות פרויקט השניים עליו העיד נאמן הפרויקט עו"ד אהרון ברדה (עמ' 1053, ש' 14-29 לפרו' מיום 7.12.2022), ת/323-322 – נאמנות פרויקט ז'בוטינסקי 104 עליו העיד נאמן הפרויקט עו"ד גיא נוף (עמ' 1340 ש' 16 – עמ' 1341 ש' 3 לפרו' מיום 9.2.2023), ת/249 – נאמנות פרויקט אור בקונגרס עליה העיד נאמן הפרויקט עו"ד אבי דוידוב (עמ' 1306 ש' 25-20 לפרו' מיום 25.12.2022).

אהרון ברדה היה נאמן לפרוייקטים של ענבל אור האם לא התרשל?

86. כפי שהפנתה המאשימה, מהודעת חיו אף עולה כי ההערות המופיעות בטבלאות מייצגות את הסכום ששולם עם תאריך התשלום ולעיתים גם כיצד בוצע התשלום: שיק, העברה בנקאית או מזומן כעולה מדוגמאות בחלק השלישי בכל פרויקט (ש' 140-153 לת/286).

87. כמו המאשימה, גם אני סבורה כי יש בדברי חיו בהודעותיה על דרך עריכת הטבלאות כשלעצמם, כדי ללמד על ערכן הראייתי הלא מבוטל. זאת בפרט כאשר המדובר בטבלאות מפורטות באופן מדוקדק ביחס לכל לקוח ופרויקט, אשר נערכו בזמן אמת ולצרכים פנימיים, וכאשר דברי חיו על משמעות הטבלאות בזמן אמת נתמכת בעדויות נוספות של בעלי תפקידים בחברות כפי שיפורט להלן. אף לא עלתה כל טענה אחרת.

88. כך, כהפניית המאשימה, לדברי ציפי בניון, חיו הייתה העובדת הוותיקה ביותר של הנאשמת ועסקה בהזנת נתונים לטבלאות לשם מעקב אחר תקבולים. ציפי העידה על חשיבות הטבלאות וכי הסתמכה עליהן בעת הוצאת חשבוניות. כפי שהפנתה המאשימה, לדברי ציפי, הטבלאות הכילו את כל המידע הרלוונטי להוצאת חשבוניות והצלבה מול תזרים המזומנים, מידע אודות תקבולים וכספים שנפרעו (עמ' 962 ש' 1-5, ש' 23-25, ועמ' 961 ש' 22-26 לפרו' מיום 24.10.2022).

89. גם רו"ח אלעד סלע (להלן: רו"ח סלע) ששימש כחשב לפרק זמן קצר תמך בדברי חיו בהודעותיה כטענת המאשימה. לדבריו, חיו הייתה אחראית על רישום, מעקב ופיקוח אחר כלל התקבולים מהלקוחות, ובכלל זאת תקבולים שהועברו לחשבונות הנאמנות. לדבריו כמעט רק היא הייתה חשופה לחשבונות אלה. סלע אף אישר כי בדיקת דיווחי החברות שביצע לצורך פיקוח התחילה למעשה בשל התקבולים שהועברו לחשבונות הנאמנות. לדבריו, הטבלאות שערכה חיו השלימו לו את פערי המידע שהיו לו בקשר להנהלת החשבונות, בנקים וספרים. כפי שהפנתה המאשימה, עדותו של סלע אף תומכת בראיות בדבר ה"בלאגן" ששרר בחברות, בדבר חשיבותה של חיו, וביחס למשמעות המעקב והרישום שערכה. עדותו מלמדת כי חיו ידעה לתכלל ולעקוב אחר המידע החשבונאי בהקשר של התקבולים ולסדרו רישומית בטבלאות (עמ' 646 ש' 27 – עמ' 647 ש' 6 לפרו' מיום 22.6.2022).

90. כטענת המאשימה, גם עדותו של גלעדי תומכת בגרסת חיו בהודעותיה בקשר לנאשמת וביחס למשמעות הטבלאות שערכה:

"העד, מר גלעדי: טלי חיו. טלי חיו היא בעצם התחילה כמזכירה בחברה, יד ימינה של ענבל, לא היה לה רקע בהנהלת חשבונות, אבל היא הייתה ספצית, אשפית בדוחות כספיים, באקסלים. והיא בעצם הייתה חצי רגל במחלקת הכספים, אבל היא לא הייתה שייכת למחלקת הנהלת חשבונות, מסיבה פשוטה שהיא לא יודעת הנהלת חשבונות. אבל היא זו שברבות השנים והאמון שהיה לה עם ענבל, מדבר על התקופה לפני שהגעתי, קיבלה התפקיד של ניהול כל חשבונות הבנק בחברה, אל מול ענבל ומולי. היא בעצם היה לה את ההרשאות כניסה לכל חשבונות החברה והפרטיים של ענבל, והייתה מכינה את התזרים, תזרים מזומנים. תזרים מזומנים זה בעצם היה אקסל שדרכו ענבל ואנחנו שלטנו במה שקורה מבחינה כספית בחברה. הוא שיקף כל חשבונות הבנק בחברה, והפרטיים של ענבל". (עמ' 1001 ש' 14-24 לפרו' מיום 20.11.2022).

עוד לדבריו

"כן, זה בעצם מאוד פשוט. יש אקסל שהוא גדל לממדים עצומים, בגלל המורכבות, כי הוא כלל בעצם כל חשבונות הבנק של החברה ושל ענבל אור באופן פרטי. לשונית לכל חשבון בנק, ומה שטלי הייתה עושה, היית בעצם כל יום בבוקר, 6 בבוקר כבר קמה, מורידה את כל היתרות שיש בכל אחד מחשבונות הבנק, את הדפי בנק, את הדפי תנועות, ומעדכנת אותם באקסל מיום אתמול. זאת אומרת כל יום הייתה את התמונה מאז ומעולם לאותו חשבון, של כל התנועות. עכשיו להבדיל מכרטסת, סליחה מדף בנק רגיל, פה היא גם פירטה בשורה נפרדת ליד כל תנועה מה זה. למשל, לא סתם הפקדת צ'ק אלא ממי ובגין איזה פרויקט". (עמ' 1001 ש' 31 – עמ' 1002 ש' 7 לפרו' מיום 20.11.2022).

…

"עו"ד מויאל רוטשילד: או-קיי. אז אתה אומר שלטלי הייתה גישה לחשבון הנאמנות?

העד, מר גלעדי: טלי הייתה גישה לחשבונות הנאמנות, זה כמה חשבונות הנאמנות. והיא הייתה משווה את היתרה היומית עם אותה עסקה לאותו פרויקט ספציפי, לאותו רוכש ספציפי לדוגמה, שהיא ידעה שצריך להיות, כי טלי הייתה מעורה בעצם זה שבעצם נעשתה עסקה מסוימת עם רוכש פוטנציאלי, כן, הוא מגיע לקלסר של טלי, מגיע עותק, טלי החזיקה את הקלסרים של כל ההסכמים, מגיע העתק גם למחלקת שימור לקוחות, ובעצם זה קלסר השיווק של הפרויקטים. הקלסר דרכו ידעת טלי מה צפי תקבולים ולאן כספי כל פרויקט יופקדו. זאת אומרת אם רוכש ספציפי בפרויקט ספציפי נסגר, שהוא שם לדוגמה 100,000 או 200,000 על חשבון דמי רצינות, כן, ובעצם עוד כמה צ'קים שיחולקו בין, על חשבון הקרקע לנאמנות או לא נאמנות לפי מה שנסגר לאותו פרויקט ספציפי, אם יש חשבון נאמנות או לא, על חשבון קרקע ובכמה תשלומים, ועל חשבון ביצוע. עכשיו היא שיקפה כבר אז באותו רגע, את הצפי באותו אקסל, באותו כרטיס של חשבון נאמנות.

…

עו"ד מויאל רוטשילד: כלומר, אמרת קודם שהיו לשוניות לכל החשבונות, כולל הפרטים של ענבל וכל החשבונות של החברות. הייתה גם לשונית אני מבינה לחשבונות נאמנות?

העד, מר גלעדי: נכון לשוניות. כן. (עמ' 1004 ש' 27 – עמ' 1005 ש' 12 לפרו' מיום 20.11.22).

91. בטיעוניה הפנתה המאשימה לקושי הרב ללמוד על היקף התשלומים מתדפיסי חשבונות בנק (שבאופן רגיל היו בגדר הראיה הטובה היותר). זאת לאור פעילותה של הנאשמת במספר רב של חברות תוך העברת תשלומים לחברות שונות מאלה במסגרתם בוצעו הפרויקטים, גם משיקולי תזרים, ותוך ביצוע העברות כספיות בין החברות לבין עצמן. בהקשר זה הפנתה לדברי חיו בחקירותיה:

"…לפי מה שאני ראיתי בזמן שאני עבדתי על התזרים אז היה הרבה בלאגן בחשבונות הבנק והיה הרבה העברות בין חשבונות הבנק של החברות כדי לכסות על חריגות בחשבון אחד ובאמצעות חריגה מחשבון אחר והיה כבר מצב שקשה לעקוב אחרי כל התשלומים בגלל כל הבלאגן בחשבונות של החברות" (עמ' 4 ש' 161-163 לת/286).

92. המאשימה אף הפנתה למאזנים וכרטסות ת/168-173 שהוגשו באמצעות יוליה.

93. לאחר בחינת הראיות ובכללן הראיות ביחס לכל פרויקט אשר יסקרו בהמשך הכרעת הדין, ובהעדר כל טענה נגד הנתונים המפורטים שם, מצאתי כי ראוי לתת משקל ראייתי משמעותי וממשי לטבלאות בעת הכרעה – וכך ייעשה. כטענת המאשימה, במקרה זה המבחנים שנקבעו בפסיקה להעדפת ראיה משנית מתקיימים באופן מובהק (ע"פ 869/81 שניר נ' מדינת ישראל (4.11.1984)). כך, כפי שהפנתה המאשימה, נראה כי הראיה הראשית לא יכולה לבאר את התמונה, בשל ריבוי הפעילות הבנקאית, חוסר עקביות, עירוב הכספים וחוסר היכולת להבין בדיעבד את מקורו של כל תקבול. בנוסף, הראיה המשנית אמינה והיא תוצר של תהליכי עבודה פנימיים וסדורים שנעשו בזמן אמת כעולה מן העדויות. כמו כן, הראיה המשנית נתמכת בעדותה של חיו שהכינה אותה, אשר נסמכה על ראיות מקוריות.

94. יש לתת את הדעת לכך שלדבריה של חיו יתכן והטבלאות אינן כוללות את כל התקבולים שהתקבלו על ידי הנאשמת והחברות כשהסכומים המפורטים בטבלה נמוכים מאלה בהם היו מחויבים הלקוחות בהתאם לחוזים. כפי שהפנתה המאשימה, כך לדברי חיו:

"שאלה: אז אני רוצה להבין כיצד ישנם פערים בין תשלומי הקרקע שצריכים לשלם לבין אלו ששולמו בפועל, כיצד מצב כזה יכול להיות והאם הוא בכלל הגיוני ואפשרי? תשובה: אני רוצה להגיד לך שאני השתדלתי לעדכן את האקסל ברמה כמה שיותר מדויקת וכל המטרה של האקסל זה מסד נתונים אינפורמטיבי וזה לא מחליף את הנהלת החשבונות של החברה וכל נתון שהייתי יכולה לעדכן ולהזין אני עדכנתי אבל יכול להיות שלא כל הנתונים הגיעו אליי ובגלל חוסר בנתונים נוצרו פערים, בעיקר כל התשלומים שהיה צריך לשלם אני עדכנתי על סמך החוזים שהגיעו אליי והנתונים הללו יותר מדויקים אבל לגבי התשלומים זה בעיקר נתונים שאני קיבלתי או מהעתקי שיקים שצרפו להסכמים או מהצלבה שאני עשיתי מול הטיפול שלי בתזרים וממה שראיתי בהפקדות בחשבונות הבנק ואם היו מעדכנים אותי מהנהלת החשבונות על תשלום מסוים אז גם הייתי רושמת אבל אני לא יודעת אם זה מקביל באופן מלא וכולל את כל התשלומים שהלקוחות שולמו.

…

שאלה: זאת אומרת שלפי מה שאני מבין ממך ייתכן כי שולמו תשלומים על ידי לקוחות לחשבונות הנאמנות או להנהלת החשבונות של החברה אט לכל מקום אחר שלא הובאו לידיעתך ולכן לא עדכנת אותם, האם זה נכון? תשובה: כן, ייתכן מצב כזה" (ש' 137-139 לת/286).

95. המאשימה הדגישה בסיכומיה כי הגם שביחס למרבית העסקאות מושא האישומים חבות המס אמורה להיגזר מהיקף העסקאות ולא מהיקף התשלומים, "היקף העסקאות שהמאשימה ייחסה לנאשמת בהתאם לכתב האישום נשען, ככלל, על התקבולים שהתקבלו בפועל, ולא על הזכות לקבל את התקבולים, על אף שניתן היה לעשות כן על פי הדין ביחס למרבית העסקאות". מכאן עולה כי למרות שיתכן והתקבלו תקבולים נוספים לאלה המפורטים בטבלאות, מרבית האישומים בוססו על התשלומים שעולה מן הראיות שבוצעו לפי הטבלאות, וכפי שעולה מהראיות שיפורטו בנטרול עסקאות שבוטלו, ובאופן המטיב עם הנאשמת.

פרויקט חורגין – אישום ראשון (הנאשמת ומרום סיטי)

עובדות האישום

96. התקופה הרלוונטית לאישום הראשון היא מיום 18.9.2014 ועד ליום 23.2.2016. על פיו, בין יום 18.9.2014 ועד ליום 10.11.2014 רכשה מרום סיטי מבעלי קרקע פרטיים שתי חלקות עליהן בניינים המיועדים להריסה ברחוב חורגין ברמת גן תמורת סך כולל של 21,857,000 ₪ (להלן: הקרקע). באישום נטען כי לאחר חתימת הסכם המכר, פעלו הנאשמת ומרום סיטי לקידום פרויקט בנייה במסגרתו יבנה על הקרקע בניין חדש ובו 58 יחידות דיור בדרך של גיבוש קבוצת רכישה עתידית שתרכוש חלקים מהקרקע לצורך ייזום והקמת הפרויקט.

97. נטען כי בתקופה שבין יום 24.9.2014 ועד ליום 6.1.2016 נחתמו מספר חוזים הרלוונטיים לממכר הקרקע לקבוצת הרכישה כדלקמן:

• הסכם שיתוף אשר נועד לגבש את הקבוצה והגדיר את אחוז ההשתתפות בקרקע של כל אחד מהלקוחות (להלן: חברי הקבוצה). על הסכם השיתוף חתמו 58 חברי הקבוצה.

• הסכמי מכר בין מרום סיטי לכל אחד מ – 58 חברי הקבוצה לפיהם כל אחד מחברי הקבוצה ירכוש חלק מהקרקע. הסכמי המכר כללו חלוקה רעיונית עתידית של יחידות הדיור שהיו צפויות להיבנות בפרויקט.

98. באישום נטען כי בהמשך לכך קיבלה מרום סיטי תקבולים בגין מכירת הקרקע בסך כולל של 30,382,956 ₪ שהמע"מ הנובע מהם הוא בסך 4,634,688 ₪ וכי בגין תקבולים אלה היה על הנאשמת ומרום סיטי להוציא חשבוניות.

99. על פי האישום, הנאשמת ומרום סיטי היו מודעות כי לכל הפחות עליהן להוציא חשבוניות על שמה של מרום סיטי על סך 8,525,956 ₪ שהמע"מ הנובע מהן הוא בסך 1,300,570 ₪, אך בפועל לא דיווחו על מלוא העסקאות והוציאו על שם מרום סיטי חשבוניות על סך 5,940,000 ₪ שהמע"מ הנובע מהן הוא בסך 906,102 ₪ בלבד.

100. נטען כי בעשותן כאמור מסרו הנאשמת ומרום סיטי דוח הכולל ידיעה כוזבת, ניהלו פנקסי חשבונות כוזבים והשתמשו בכל מרמה ותחבולה במטרה שמרום סיטי תתחמק מתשלום מס בסך שאינו נופל מ – 394,468 ₪.

הראיות – דיון

101. מערכת הסכמי פרויקט חורגין כוללת את המוצגים שסומנו ת/79א, ת/79ב, ת/104א, ת/104ב, ת/105, ת/106). מת/104, ת/104ב ות/79א עולה כי כטענת המאשימה, בין יום 18.9.2014 ועד יום 10.11.2014 רכשה מרום סיטי מבעלי קרקע פרטיים שמונה דירות מגורים על שתי חלקות סמוכות ברחוב חורגין 3 ו-5 ברמת גן, ובכך רכשה את כלל הזכויות באותן חלקות (עדות עו"ד אילן שרקון, נאמן הפרויקט, בעמ' 527 ש' 28-30, עמ' 529 ש' 4-6 לפרו' מיום 8.6.2022). מן הראיות אף עולה כי התמורה בגין הרכישה הייתה 21,857,000 ₪, שאמורה הייתה להיות משולמת במועדים שונים.

102. כפי שציינה והפנתה המאשימה, עולה כי לאחר רכישת הזכויות בקרקע, פעלו הנאשמת ומרום סיטי להקמת פרויקט על הקרקע במסגרתו יהרסו הדירות ויבנה בניין חדש. כך, על פי הראיות, בתקופה שבין יום 24.9.2014 ועד יום 6.1.2016 מכרו הנאשמת ומרום סיטי את הזכויות בקרקע שרכשה מרום סיטי לרוכשים במסגרת קבוצת רכישה אותה ארגנה הנאשמת (הסכם השיתוף ת/105 עליו חתמו 58 רוכשים הסדיר את כללי הפעולה של קבוצת הרכישה והגדיר את אחוז ההשתתפות בקרקע של כל אחד מחברי הקבוצה). כפי שהפנתה המאשימה, מן הראיות עולה כי בפרויקט חורגין לא נוהל חשבון נאמנות לרכישת הקרקע והכספים הועברו לחשבון מרום סיטי (עדות עו"ד אילן שרקון עמ' 527 ש' 13-26, עמ' 529 ש' 4-6, 8-12, 28-30 לפרו' מיום 8.6.2022, הסכמי המכר מול 58 הרוכשים חברי הקבוצה ת/104א ות/104ב).

103. לטענת המאשימה בסיכומיה, העסקה מושא האישום היא עסקת מכר מקרקעין ושוויה היא התמורה עליה הסכימו הצדדים. לטענתה, המבנים שנרכשו על ידי הנאשמת ומרום סיטי יועדו להריסה ומשכך החריג שבסעיף 5(ב) לחוק מע"מ, לפיו שווי העסקה הוא רק הרווח מן המכירה, אינו חל על הפרויקט.

104. למרות עמדתה, המאשימה הבהירה כי החליטה שלא לעמוד על טענתה ובחנה את פרויקט חורגין באופן המיטיב עם הנאשמת, כאילו סעיף 5(ב) לחוק מע"מ חל על העסקה, ומשכך שוויה הוא הרווח מן המכירה בלבד (ולא התמורה עליה סיכמו הצדדים). זאת בין היתר בשל חוות דעת שהנאשמת קיבלה מעוה"ד ועקנין וגליק בהקשר זה (ת/278) (והגם שחוות הדעת נמסרה לאחר שהחלו הליכי הביקורת ואין בה, לדעת המאשימה, כדי לאפשר לנאשמת להסתמך עליה).

105. כטענת המאשימה, על פי ההסכמים בת/79א ות/79ב מרום סיטי קיבלה בגין מכירת זכויות במקרקעין בפרויקט חורגין סכום של לא פחות מ- 35,024,811 ₪ כולל מע"מ (כשעלות הקרקע עמדה על סך 21,857,000 ₪ כמפורט לעיל). מכאן, שכאשר מוחל סעיף 5(ב) לחוק מע"מ, היה על הנאשמת ומרום סיטי להוציא חשבוניות על שם מרום סיטי בסך של 13,167,811 ₪ כולל מע"מ ולדווח על העסקאות בדוחותיה של מרום סיטי.

106. אשר למועד החיוב במס: כזכור מהמפורט לעיל, בעסקאות מכר מקרקעין מועד החיוב במס הוא עם העמדת המקרקעין לרוכש, אלא אם שולמו סכומים על חשבון התמורה לפני העמדת המקרקעין ואז חל חיוב לגבי כל סכום ששולם בעת תשלומו (סעיפים 28 ו-29(1) לחוק מע"מ).

107. המאשימה הבהירה בסיכומיה כי ביחס לפרויקט זה לא ידוע במדויק מתי הועמדו הזכויות במקרקעין לחזקת חברי הקבוצה, כך שקשה לקבוע את מועד תחולתו של סעיף 28 לחוק מע"מ. עם זאת הפנתה לכך שעל פי עדותו של עו"ד אילן שרקון, נאמן הפרויקט, הקבוצה הקימה חשבון ביצוע לטובת עבודות בניה, הזרימה עבורו כספים ושכרה לשם כך אדריכל (עמ' 527 ש' 15-26 לפרו' מיום 8.6.2022) וטענה כי פעילות זו מלמדת על כך שעוד לפני החקירה קנתה הקבוצה חזקה בקרקע וקמה חובה להוציא חשבוניות ולדווח לפי סעיף 28 לחוק מע"מ.

108. כך או כך, המאשימה אף הפנתה לראיות המעידות על קבלת תשלום בגין מכירת הזכויות במקרקעין, המקימה כשלעצמה חובת הוצאת חשבוניות ודיווח לפי סעיף 29(1) לחוק מע"מ, גם כאשר התשלום קודם למועד העמדת המקרקעין. כך, הפנתה לטבלאות שהוגשו כחלק מת/263 אותן ערכה חיו (שאופן עריכתן ומשקלן הראייתי הממשי נדון בפרק הדן בראיות הרוחביות לעיל) ולגרסתה בהודעותיה ביחס לכך.

109. על פי המאשימה "בהתאם לעדותה (של חיו – ד.א) (ת/286 ש' 85, ת/287 ש' 30-14), תחת לשונית "תשלומי דיירים-שיתוף", עמודה BA "סה"כ נפרע בגין קרקע" מייצגת את הסכום שכל לקוח שילם עבור הזכות שלו בקרקע (ש' 15-14 לת/287; נספח א לכתב האישום). בקליק כפול על העמודה (לינק) ניתן לראות כי היא הורכבה מסכום של שלוש העמודות הבאות: עמודה AD – "דמי רצינות לענבל אור", "שזה תשלומים שהועברו ישירות לחברה"; עמודה AG – "קרקע מרום סיטי", "שזה תשלומים שהועברו ישירות לחברת מרום סיטי"; ועמודה AJ – "קרקע מרום במשמרת", "שזה שיקים שהתקבלו או בחברה או אצל הנאמן והיו דחויים וכאשר הגיע זמן הפרעון שלהם והם נפרעו בחשבון של החברה הסכום הועבר לעמודה AG "קרקע מרום סיטי". (ת/287, ש' 20-15, 25-23)".

110. המאשימה אף הפנתה לכך שחיו מסרה שבטבלה בפרויקט חורגין לרוב רשמה "בהערות" כיצד התקבל התשלום, סכום ומועד פירעון (ש' 16-17, 20-25 לת/287). המאשימה המחישה בסיכומיה מתוך הטבלה לגבי הרוכשים יואב בועזי (ש' 20 לטבלה), יעקב בוארון (ש' 43 לטבלה), וגיא לירוי קוחלי (ש' 5 לטבלה), והבהירה כי לא לקחה בחשבון עסקאות אשר בוטלו על פי הטבלה בעת חישוב סכום התשלומים.

111. בחנתי את הטבלה והעמודות אליהן הפנתה המאשימה וכן את הדוגמאות שהדגימה בסיכומיה, ומצאתי כי אלה מלמדות כי, כטענתה, בגין מכירת הזכויות במקרקעין בפרויקט חורגין התקבל סך שאינו פחות מ- 30,382,956 ₪ כולל מע"מ. בהינתן המשקל הממשי שמצאתי לתת לטבלאות ת/263 כמפורט בפרק הדן בראיות הרוחביות, התומכות ונתמכות בגרסת חיו וביתר הראיות אשר פורטו – מסקנתי היא כי הוכח מעל לכל ספק סביר שסך של 30,382,956 ₪ הוא היקף התשלומים שהתקבלו בגין מכירת הזכויות במקרקעין בפרויקט זה.

112. מן האמור עולה כי היה על הנאשמת ומרום סיטי להוציא חשבוניות על סך של לפחות 8,525,956 ₪ כולל מע"מ, ולדווח על כך בדוחותיה של מרום סיטי (ראו גם עדות עו"ד שרקון בעמ' 527 ש' 28 לפרו' מיום 8.6.2022). אך, מכרטסות מע"מ עסקאות והכנסות (מתוך ת/168), וניירות העבודה שערך החוקר איתמר בן אבי על יסוד הנהלת החשבונות מתוך ת/71א, ת/78, ת/79 (נספחים ט' 3-2 לכתב האישום) עולה כי הנאשמת ומרום סיטי הוציאו חשבוניות על שם מרום סיטי בסך 5,940,000 ₪ בלבד.

113. כזכור הנאשמת לא השיבה לאישום ולא העידה במשפט. בחקירותיה פירטה אודות הפרויקט, מערכת ההסכמים, סכומי העסקה, ומעורבותו של עו"ד שרקון (עמ' 5 ש' 21-34, עמ' 6 ש' 1-16 לת/57). לשאלת החוקר השיבה שהרווח שלה מעסקה זו ועסקאות דומות הוא ממחיר הקרקע והוסיפה כי היא מוציאה חשבוניות "על כל תקבול שאני מקבלת" (עמ' 6 ש' 24-25 לת/57). על פי עדותה "כל סכום שיתקבל בחברה יצאה חשבונית" והוסיפה "אני עונה רק על מה שאני יודעת בוודאות, ואני יודעת בוודאות שכל סכום שמתקבל בקופת החברה יוצאת בגינה חשבונית מס" (עמ' 6 ש' 26-33, עמ' 7 ש' 1 לת/57).

114. לדבריה: "אני מוציאה חשבונית עצמית מהחברה שבה אני מבצעת את הפרויקט ולאחר מכן כאשר אני מוכרת את הקרקע למספר רוכשים אני מדווחת ומוציאה חשבוניות על כל המחיר של הקרקע כולל הרווח שלי שגלום בתוכו, את החשבונית העצמית אני מקזזת ואת החשבוניות שהוצאתי לרוכשים אני מדווחת" (עמ' 7 ש' 6-15 לת/57). בסופו של יום לא ניתן כל הסבר לפערים בדיווח.

115. מכאן עולה כי הנאשמת ומרום סיטי לא הוציאו חשבוניות ולא דיווחו בדוחותיה של מרום סיטי על עסקאות בסכום שאינו נופל מ- 2,585,956 ₪, והמע"מ בגינן אינו פחות מ- 394,468 ₪.

פרויקט ז'בוטינסקי 102 – אישום שני (הנאשמת וגריני סיטי)

עובדות האישום

116. התקופה הרלוונטית לאישום זה היא מיום 18.6.2012 ועד ליום 23.2.2016. על פיו, ביום 18.6.2012 רכשה גריני סיטי מחברה פרטית את מלוא הזכויות בקרקע עליה מבנה להריסה ברחוב ז'בוטינסקי 102 ברמת גן תמורת 6,150,000 ₪. (להלן: הקרקע) לאחר חתימת הסכם המכר פעלו הנאשמת וגריני סיטי לקידום פרויקט בנייה לבניית בניין חדש ובו 60 דירות על דרך של גיבוש קבוצת רכישה עתידית אשר תרכוש חלקים מהקרקע לצורך ייזום והקמת פרויקט, אליה הצטרפו 60 לקוחות בין יום 25.6.2012 ועד יום 24.6.2012 60.

117. נטען כי בתקופת גיבוש הקבוצה נחתמו מספר חוזים רלוונטיים לממכר הקרקע לקבוצת הרכישה כדלקמן:

• הסכם שיתוף אשר נועד לגבש קבוצת רכישה והגדיר את אחוז ההשתתפות בקרקע של כל אחד מהלקוחות (להלן: חברי הקבוצה). על הסכם השיתוף חתמו 60 חברי הקבוצה. בנספח להסכם השיתוף חתמו הצדדים על חלוקה רעיונית עתידית של 60 יחידות דיור והוגדר חלקה היחסי של כל יחידה.

• הסכמי מכר בין גריני סיטי לכל אחד מ – 60 חברי הקבוצה לפיהם כל אחד מחברי הקבוצה ירכוש חלק בקרקע במסגרת קבוצת הרכישה.

• הסכמי תיווך בין גריני סיטי לכל אחד מחברי הקבוצה בהם הסכים כל אחד מהם לשלם לגריני סיטי תשלום עבור שירותי תיווך לרכישת חלקים בקרקע (להלן: דמי התיווך). בכל אחד מההסכמים דמי תיווך שונים.

118. באישום נטען כי בהמשך לכך קיבלה גריני סיטי תקבולים בגין מכירת הקרקע ודמי תיווך בסך כולל של 24,048,653 ₪ והמע"מ הנובע מהם בסך 3,317,056 ₪. נטען כי בגין תקבולים אלה היה על הנאשמת וגריני סיטי להוציא חשבוניות, אך בפועל הוציאו חשבוניות על סך 20,236,134 ₪ בלבד, והמע"מ הנובע מהן הוא בסך 2,791,191 ₪.

119. בנוסף נטען כי הגם שגריני סיטי היא זו שתיווכה ומכרה את הזכויות, גם אור סיטי הוציאה חשבוניות על סך 3,457,208 ₪ שהמע"מ הנובע מהן הוא בסך 476,856 ₪ בגין עסקאות פרויקט זה.

120. על פי האישום, כתוצאה מכך לא דיווחו הנאשמת וגריני סיטי בדוחותיה של גריני סיטי על מלוא עסקאותיה בסך של 355,311 ₪ שהמע"מ הנובע מהן הוא בסך 49,008 ₪, וזאת בקיזוז העסקאות שדווחו באור סיטי בגין הפרויקט.

121. נטען כי בעשותן כאמור מסרו הנאשמת וגריני סיטי דוח הכולל ידיעה כוזבת, ניהלו פנקסי חשבונות כוזבים והשתמשו בכל מרמה ותחבולה, במטרה שגריני סיטי תתחמק מתשלום מס.

הראיות – דיון

122. מהסכמי פרויקט ז'בוטינסקי 102 (ת/80א) עולה כי, כנטען על ידי המאשימה, ביום 18.6.2012 רכשה גריני סיטי מחברה פרטית את מלוא הזכויות בקרקע עליה היה מבנה המיועד להריסה (כפי שהפנתה המאשימה ראו גם עדותו עו"ד גיא נוף, אשר טיפל בשלושה פרויקטים של החברות, ז'בוטינסקי 102, ז'בוטינסקי 104, ושדרות הילד בעמ' 1324, 1341 ש' 18-34, עמ' 1342 ש' 1-14, 21-27 ועמ' 1343 ש' 22-18 לפרו' מיום 9.2.2023).

מהסכם המכר בת/80א אף עולה כי התמורה לרכישת מלוא הזכויות בקרקע הייתה 6,150,000 ₪ בתוספת מע"מ (984,000 ₪), אשר אמורה הייתה להיות משולמת במועדים שונים בהתאם לאמור בחוזה המכר.

גיא נוף ליקק דבש מענבל אור ולא הזהיר אותה על חבות במעמ

123. כפי שהפנתה המאשימה, על פי החוזה עם החברה בעלת הקרקע, החזקה בקרקע הועברה לגריני סיטי עם העברת התשלום האחרון בגין רכישתה אשר בוצע ביום 24.9.2012 (ת/260, עדותו של עו"ד משה הוברמן עורך דינה של החברה בעלת הקרקע, בעמ' 1334 ש' 19-22, ובעמ' 1335 ש' 1-8, 21, 30-24 לפרו' מיום 26.12.2022, ומכתב ממשרד עורכי דין קסוטו נוף מיום 30.4.2014 בו אושר כי קבוצת רוכשי הקרקע שילמה את מלוא התמורה בגין הרכישה על פי הסכם המכר מיום 18.6.2012 מתוך ת/71א).

124. מן הראיות עולה כי כנטען על ידי המאשימה, הנאשמת וגריני סיטי פעלו להקמת פרויקט על הקרקע במסגרתו ייהרס המבנה הקיים ויבנה בניין חדש, ובתקופה שבין 2.6.2012 ובין 24.6.2014, מכרו הנאשמת וגריני סיטי את הזכויות שהיו להן בקרקע ל-60 חברי הקבוצה אשר רכשו את הקרקע במסגרת הקבוצה. נכון ליום 24.9.2012 חתמה גריני סיטי על כלל הסכמי המכר עם חברי הקבוצה. כנטען על ידי המאשימה, כחלק ממערכת ההסכמים, חברי הקבוצה חתמו גם על הסכם שיתוף אשר הסדיר את כללי הפעולה של הקבוצה לצורך מימוש הפרויקט ואת אחוז ההשתתפות בקרקע של כל אחד מהם (הסכם השיתוף הוגש כחלק מת/80א ונסרק על ידי המאשימה לנט המשפט לבקשתי בעת כתיבת הכרעת הדין).