בשנת 2018 ספגה הפרקליטה ליאת בן ארי ביקורת ממבקר המדינה שהמחלקה שלה מחלטת יותר מידי רכשו ללא פרופורציה למה שבסוף נשאר בידי המדינה. לפיכך התגייסו מיטב המוחות לעשות מניפולציות בנתונים. זה נקרא מדד האפקטיביות.

הביקורת צצה עם פרסומים שכאשר חילטו את האלוביצ'ים, לא נשאר להם כסף למכולת, ואפילו לא נשאר להם כסף לעו"ד פרטיים, מה שחייב אותם לפנות לסנגוריה הידועה כמי שמוכרת את הלקוחות שלה.

מי שנבחר ליחצ"ן את נושא הביקורת על החילוטים הלא פרופורציונליים הוא עו"ד שרון פרידמן מהפרקליטות.

צפו בעו"ד שרון פרידמן כאן בערב עיון 4/11/2018 בו הוא עונה לביקורת מטעם הסנגורים. לדבריו הפרקליטות פועלת במידתיות (מילת הקסם….), ובשקיפות, הפרקליטות מחלטת הרבה פחות מאשר באנגליה וארה"ב, המגמה באנגליה היא להחמיר עם החילוטים.

לדבריו אין שום בעיה עם חילוט מקסימלי שמונע מהחשודים יכולת לשכור עו"ד פרטי, כי השופט בני שגיא קבע ש"במקרי קיצון יתכבדו ויוצגו ע"י הסנגוריה" (בדקה 12:38).

לגבי הטענה שהחלוטים בתחילת ההליך פוגעים בחזקת החפות ושהפרקליטות מהלכת אימים על החשודים, לדבריו הניסיון מראה שכל מה שהפרקליטות משחררת נעלם לחו"ל. כלומר, אם לא יחלטו בתחילת ההליך, אז בסוף ההליך לא יהיה את מה לחלט. הוא רק שוכח שעצם פתיחת ההליכים גורמת מייד לקריסה מוחלטת של העסק.

לגבי הטענה שהחילוטים לא מידתיים הוא טוען שעצם העובדה שהחשודים לא תובעים את הפרקליטות בתביעות אזרחיות מעידה על כך שהחילוטים לא פרופורציונליים. אלא מאי? המחולטים יודעים שכל השופטים הם חותמת גומי של הפרקליטות (כי השופטים עצמם הם בוגרי פרקליטות) ולכן אין טעם לתבוע. הוא עצמו אומר שעל כל בקשה שהפרקליטות מגישה הם מקבלים גושפנקא משפטית לזה. "אם לא היינו מידתיים ומאוזנים, בתי המשפט היו מעירים לנו".

לדבריו היעדים הם להשיג אפקטיביות של 50% חילוט סופי ועוד 25% בקנסות ומיסים.

לגבי חברות שקרסו בגלל החילוטים הוא טוען ש"טוב שכך".

שימו לב שהאיש שרון פרידמן לא מודד כמה תשומות בעבודה, שכר והוצאות הושקעו בתיק שבו הוא רוצה לחסל את הנאשם בתחילת הדרך עם החילוטים?????

לפעמים הם מטיסים צוותים שלמים של שוטרים ופרקליטים לחו"ל לגבות ראיות בחיקורי דין, משלמים מעל 1,000,000 ש"ח לעדי מדינה (שכר עדות, שכר אבטחה, דמי מחיה, שכר דיור, שמחט מיסים, תיקון שומות מס).

למה את אובדן ההכנסות למדינה הוא לא מודד גם בשקלול התוצאה של כריתת הסכמי עד מדינה? יש מקרים בהם עושים עסקה עם עד מדינה, מוותרים לו על כל חובות המס, ובסוף בכלל לא מגישים כתב אישום ולא משתמשים בעדותו. מי משקל את אובדן הכסף הזה למדדי האפקטיביות?????

ולמה הפרקליטות כל כך להוטה לחלט בתחילת ההליך את המקסימום ולהתנגד לשחרור כסף לייצוג פרטי? כי לנצח מול הסנגוריה הרבה יותר קל להם. הסנגוריה משלמת סכומי בדיחה ולכן לא משתלם לסנגורים להילחם ולהגיש בקשות. תיק שבו יש סנ"צ, זה אומר שמהר מאוד הסנ"צ תבוא על 4 ותתחנן לעסקה.

ישיבת פרקליטים להדוף את הביקורת על החילוטים 4/7/2018

בתאריך 4/7/2018 התקיימה ישיבה של פרקליטים בכירים במחלקת מיסוי וכלכלה לדון באפקטיביות של התפיסות והחילוטים. ניכר שכולם להוטים לחלט כמה שיותר, ומה שמניע אותם זה לתפוס כמה שיותר רכוש, ולחלט כמה שיותר רכוש.

הם מאוד מאוכזבים כשעושים עסקת טיעון שמורידה חשדות משוחד להפרת אמונים, כי אז הם משחררים את כל הרכוש כי עילת החילוט נעלמת. במקרה כזה הפרקליטות מקבלת במדד האפקטיביות 0%.

ראו למשל את ההערה הזו, לרבעון השני של 2018: "בקשות חילוט – 13.5 מיליון ₪, המשקפים, בשלב זה, ירידה לעומת כ-29 מיליון ₪ בשנה הקודמת. יחד עם זאת, צפויים להיות מוגשים שלושה תיקים גדולים עד סוף השנה (ביטן, אלוביץ ומגנזי) שיגדילו משמעותית (למעלה מעשרה מיליון ₪) את רף היקף הבקשות לחילוט השנתי".

הבנתם את זה? היו להוטים להגיש נגד אלוביץ (בתיק ביבי) את כתב האישום רק כדי לשפר את הסטטיסטיקה של התפיסות….. תיק אלוביץ מוספר כתיק 99 ואכן בסוף השנה נרשם כי "נתפס = 154,392,855 ₪ (2018)".

משמע השוטרים שיצאו לעצור את אלוביץ אשתו ובנו היו מתודרכים מראש שצריך להגדיל את מספרי תפוקת תפיסות הרכוש (מטעמי סטטיסטיקה) וזו הסיבה שאפילו הורידו עגילים מהאוזניים של אשתו של אלוביץ.

הפרקליט מנחם סבג אומר במפורש שצריך לחלט כמה שיותר:

"הטענה המופנית כלפי הפרקליטות הינה כי התפיסה היא לא מידתית שכן בעוד התפיסה מבוצעת לצורך חילוט, בסופו של יום הפרקליטות שוללת את הרכוש התפוס שלא באמצעות חילוט ובכך משתמשת שלא כראוי בכלי התפיסה. איני שותף לביקורת זו אך יחד עם זאת כדי לקדם ביקורת זו, המחלחלת לאולמות המשפט, אבקש כי במידת האפשר (וברור לי כי לא פעם הדבר לא יתאפשר בשל נסיבות התיק), יעשה ניסיון שהיקף החילוט בסופו של יום יהיה קרוב ככל הניתן להיקף הבקשה".

הבנתם את זה? הוא לא חושב שיש בעיה עם תפיסות רכוש אסטרונומיות בלי פרופורציה לאישומים עצמם, כי הוא יודע שזה מה שיכניע נאשמים להתקפל מהר ולהתחנן לעסקה.

איך מחשבים את האפקטיביות לפי פנינה ברוך אטיאס וחופית שרים?

המונחים הם בקשה מול החלטה. כלומר כמה ביקשה המדינה לחלט (לפי מה שהיא תפסה), וכמה החליט השופט להשאיר למדינה (ההחלטה). אלא שלפעמים בגרף, השימוש במונחים לא עקבי, ולפעמים כתוב עם תשלום מיסים ובלי מיסים, כך שלנו זה לא ברור, ונראה שיש פה מניפולציה של הסטטיסטיקה.

כלומר אם האיש נדרש לשלם מס בגלל שהורשע בהלבנת הון, לוקחים לו את זה מהכסף שחולט בתחילת ההליך, למרות שהשופט לא אישר לחלט את זה. את המס (או קנס שמוטל) פנינה ברוך אטיאס וחופית שרים סופרים כאחוזים להגדלת האפקטיביות.

למשל בתיק "המטבחים זוננשטיין" הפרקליטה חופית שרים כותבת שאחוז האפקטיביות הוא 0%, למרות שתפסו 31,000,000 ש"ח. היא מסבירה שהתיק נסגר בלי כתב אישום ולכן האפקטיביות היא 0%.

זה מעודד פרקליטים כן להגיש כתב אישום ולקוות שבהסדר טיעון יצליחו להשאיר אצלם סכומים ואז מדד האפקטיביות עולה.

אותו דבר בתיק יוסי בן דוד (תיק 102) שבו תפסו 18,000,000 בגלל חשדות של שוחד אבל בסוף העמידו לדין על הפרת אימונים ולכן האפקטיביות היא 0%.

בתיק מס' 2 דורון אלעד, הפרקליטה מתגאה ב 53% אפקטיביות וחופית שרים מסבירה: "נכון. הרכוש היחיד ששוחרר לאחר החלטת החילוט היה מחצית דירת מגורים השייכת לאשתו של הנאשם ומחצית דירה הרשומה על שם אמו של הנאשם".

אם ככה, אז למה מלכתחילה תפסו לאישה ולאמא את החצאים שלהם? במקרה הזה דווקא הפרקליטות צודקת כי אלה הברחות רכוש מובהקות לאישה ולאמא, אבל בבתי משפט פמיניסטיים, לא בודקים לאישה מאיפה היא הביאה את הכסף לחצי של הדירה שלה.

וראו מניפולציה אחרת. בתיק 58 "סימנס" כתוב "בקשה = 6,000,000 ₪ החלטה = 1,500,000 ש"ח, אפקטיביות 25%". הפרקליטה חופית שרים כותבת "צריך לתקן נתון זה כי בהתאם לגזר הדין יש רכיב של חילוט בסך 1,500,000 ₪ וכן רכיב של קנס בסך 61,500,000 ₪ ושניהם לקרן החילוט. ולכן, מדובר סך הכל ב – 63 מיליון ₪ לקרן החילוט למול 6 מיליון ₪ תפיסות, היינו במקרה זה יש לציין בטבלה שמדובר ב – 100% אפקטיביות".

הבנתם את זה? כדי לייצר מניפולציה של 100% חילוט מוצלח, מוסיפים גם את רכיב הקנס, שהוא בכלל לא קשור לעילת החילוט, ממש כאילו המדינה גובה מראש את העונש ע"י תפיסות מופרזות.

להלן סיכום פגישה של מנחם סבג 4/7/2018

04 יולי 2018

לכבוד

גב' ליאת בן ארי – פרקליטת מיסוי וכלכלה

טיוטה

פרקליטות מיסוי וכלכלה

תמונת מצב אכיפה כלכלית נכון ליולי 2018

ביום 27.06.18 נפגשנו עם יהונתן, אורנה, אתי, אלון וחופית. במהלך הפגישה נסקרו מגמות בנתוני האכיפה הכלכלית במחוז ונידונו תיקים מרכזיים – סטטוס הטיפול בהם, משמעויות וסוגיות עקרוניות ופרקטיות לגביהם. הפגישה הייתה פרודוקטיבית ולהלן ממצאי הפגישה ותובנות להמשך.

א. כללי

- מגמה כללית של גידול משמעותי בהיקף התפיסות אך ירידה בשאר הפרמטרים (אם כי יתכן והיקף בקשות החילוט ישתנה משמעותית עד סוף השנה לאור בקשות חילוט "בקנה").

- האפקטיביות (היקף בקשות החילוט מתוך התפוסים / היקף החילוט הסופי מתוך היקף החילוט שהתבקש) – נמוכה מאוד בשלושת השנים האחרונות.

- הוצגה העמדה המתגבשת בעניין חילוט דירות מגורים (בפורום החילוט הורחב הדיון על כך). כפועל יוצא, נקבעה פגישה עם אלון והמחלקה האזרחית לבחון פירוק שיתוף בדירת מגורים באחד מתיקי צ'ק ליסט.

- בעקבות הפגישה, הוצאנו בקשה ליעוץ וחקיקה לתיקון חקיקה שיאפשר העברת כספים לקרן החילוט במסגרת הסדר מותנה (הפק"ל מתיק טבע) שהודיעו כי הבקשה נבחנת.

- חודדה האפשרות לבקש בתיקי הלבנת הון כי בהתאם לס' 36י לפקודת הסמים, הקנסות יופקדו לקרן החילוט.

- הועלתה בקשה לתיקון חקיקה נוסף – תיקון סעיף 297 לחוק העונשין: הוספה מפורשת של אפשרות התפיסה. הנושא טופל והועבר לגורמים המתאימים בייעוץ וחקיקה ונבצע מעקב אחר התקדמות

- בתיק יוסי בן דוד – עקב הגשת כתב אישום בהפרת אמונים ולא בשוחד, נפלה עילת החילוט בהתאם לחוק איסור הלבנת הון וכל הרכוש שוחרר.

ב. נתוני אכיפה כלכלית – שנת 2018 (רבעון שני)

- תפיסות – 824 מיליון ₪, עליה משמעותית לעומת 324 מיליון ₪ בשנה הקודמת. מדובר בעיקר בתפיסות בתיקים: ביטן, בזק, ניגריה, שיכון ובינוי (כולם בליווי חקירה).

בקשות חילוט – 13.5 מיליון ₪, המשקפים, בשלב זה, ירידה לעומת כ-29 מיליון ₪ בשנה הקודמת. יחד עם זאת, צפויים להיות מוגשים שלושה תיקים גדולים עד סוף השנה (ביטן, אלוביץ ומגנזי) שיגדילו משמעותית (למעלה מעשרה מיליון ₪) את רף היקף הבקשות לחילוט השנתי.

בנוסף, נמצא שבתיק איתי כרטא הוגשה בקשת חילוט ב2018 על ידי המחוז אך טרם עודכנה. סוכם שחופית תעדכן.

- חילוט סופי – השנה (עד כה) ושנה שעברה לא נתנו במחוז החלטות על חילוט. הסיבה המרכזית לירידה בפרמטר החילוט הסופי היא העבודה שעדין לא התקבלו החלטות סופיות בתיקים שבהן תלויות ועומדות בקשות לחילוט. התיקים הגדולים של המחוז עדין מתנהלים בבית המשפט ולא צפויים להסתיים השנה. מנגד, צפויה להינתן החלטה בתיק דורון אלעד השנה שבה יקבע חילוט בסדר גודל של כ- 10 מיליון ₪.

עוד נמצא כי לא עודכן בטבלה החלטת חילוט בתיק סולם גנבים שהסתיים ביוני 2018 ובו חולטו כ-8 מיליון ₪. סוכם שחופית תעדכן.

- הוצאת שומות בגין התיקים הפליליים – 900 אש"ח לעומת 1.2 מיליון ₪ בשנה הקודמת. ביקשנו לעדכננו אם יש בקשה כלשהי של המחוז בעניין 194 שנענתה בשלילה על ידי גורם כלשהו.

- אפקטיביות: אחוז הנכסים שחילוטם התבקש, מתוך סך הנכסים שנתפסו על ידי המשטרה, עומד בשנת 2017 על אחוז נמוך יחסית. כמו כן ניכרת מגמת ירידה בשלוש השנים האחרונות באפקטיביות כשב-2018 בתיקים שכבר הוגשו הרי שהיקף הבקשה לחילוט עומד על כ-20 אחוז מתוך הרכוש שנתפס באותם תיקים.

ג. נושאים להמשך דיון עם פרקליטת המחוז ותיקים שנידונו

נושאים להמשך דיון עם פרקליטת המחוז

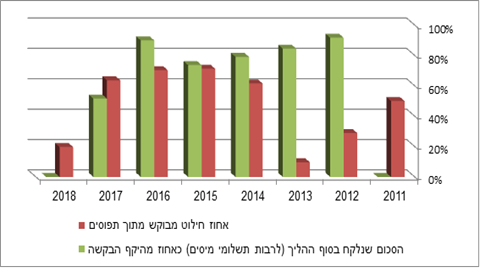

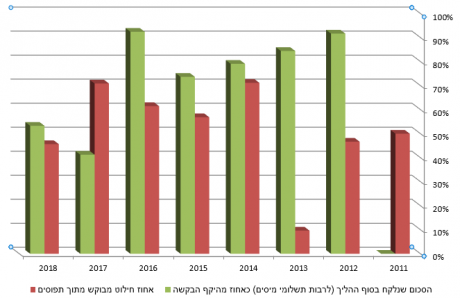

- כאמור, בשלוש השנים האחרונות, ובמיוחד בשנה האחרונה, ניכרת מגמה של ירידה בנתוני האפקטיביות ובמיוחד להיקף הרכוש שחילוט מתבקש מתוך הרכוש שנתפס באותו תיק. להלן גרף האפקטיביות של המחוז:

לשיקול דעת פרקליטת המחוז האם יש מקום לקיים פגישה פנימית להפקת לקחים בענין אחוזי האפקטיביות כאמור.

סוגיות שעלו בפגישה

בנוגע לתיקים שבהם האפקטיביות היתה נמוכה-

- גלובוס- נתפסו 60 מיליון, ככל הנראה התפיסה היתה בהיקפים לא מידתיים ונאמר לנו כי התקיימה הפקת לקחים בעניין וכי יתכן שתוגש בקשת חילוט בנוגע ל- חמישה מיליון תפוסים.

- יוסי בן דוד- גם שם האפקטיביות נמוכה היות שבסופו של יום כתב האישום הוגש בעבירה של הפרת אמונים ולא בעבירה של שוחד. בנוסף ירדה עבירת הלבנת ההון ומכאן כפועל יוצא גם היקף הבקשה קטן בצורה דרסטית.

- יוסיפוב- במסגרת הסדר טיעון נמחקה עבירה של סעיף 3(ב) וכפועל יוצא מכך כל התפוסים שוחררו בהיעדר עילת חילוט.

- במספר תיקים הושגה אפקטיביות מאוד גובהה, למשל בתיק סימנס נתפסו והתבקשו 6 מיליון ש"ח, ובסופו של יום, במסגרת הסדר התקבלו 1.5 מיליון ₪ בחילוט ו-61.5 מיליון ₪ כקנס. לצד ההישג המרשים, האחוז שחולט היה נמוך בהשוואה לבקשה ואני מוצא לנכון להעביר לכם ביקורת שעמה אנחנו מתמודדים רבות בימים האחרונים, ושמונחת אצל פרקליט המדינה, ולפיה אחוז קטן מאוד מהתפיסות משתכלל לחילוט סופי.הטענה המופנית כלפי הפרקליטות הינה כי התפיסה היא לא מידתית שכן בעוד התפיסה מבוצעת לצורך חילוט, בסופו של יום הפרקליטות שוללת את הרכוש התפוס שלא באמצעות חילוט ובכך משתמשת שלא כראוי בכלי התפיסה. איני שותף לביקורת זו אך יחד עם זאת כדי לקדם ביקורת זו, המחלחלת לאולמות המשפט, אבקש כי במידת האפשר (וברור לי כי לא פעם הדבר לא יתאפשר בשל נסיבות התיק), יעשה ניסיון שהיקף החילוט בסופו של יום יהיה קרוב ככל הניתן להיקף הבקשה. זאת, גם אם קיימים אמצעים אחרים באמצעותם ניתן לשלול את הרכוש מהעבריין.

סטטוס תיקים שנידונו בפגישה

- תיק אלבר – עדין בשלבי חקירה.

- דג זהב- מתקדם אבל לא יוגש השנה (נבקש לעדכן כי קוימה היום, 1.8.18, פגישת הפקת לקחים בנוכחות המשטרה, רשות המיסים וניר סרי שלדעתנו היתה מועילה מאוד, נשתדל להוציא דוח הפקת לקחים בעניין בתקופה הקרובה)

- תיק סויסה – נתפסו בתיק 24 מיליון ₪ ושוחררו, עודכן בטבלה.

- קליניקה און – על פי הערכת הפרקליטים המטפלים לא יסתיים השנה.

- דורון אלעד – על פי הערכת הפרקליטים המטפלים תהיה החלטה השנה.

- תיק אבו קטאר. עבר לטיפול תביעות מע"מ.

- רונאל פישר- התיק עבר לפמ"י.

- בן אליעזר- הוגשה בקשה במאי לחילוט על בסיס עילה "פסדפית".

- פרחי אביב- היה הסדר לגבי אחד מהנאשמים וכנגד השאר התיק ממשיך להתנהל.

- אליעש- התיק בשלב הסיכומים, להערכת הפרקליטים יתכן שתהיה עוד השנה החלטה בעניין הפרקליטות.

- יוסיפוב- במסגרת הסדר טיעון נמחקה עבירה של סעיף 3(ב) וכפועל יוצא מכך כל התפוסים שוחררו בהיעדר עילת חילוט.

- שמעוני- מתנהל.

- ברטל- תיק ישן שעומד להסתיים בקרוב.

- דרך ארץ- מתוכנן פרוץ נוסף באוגוסט.

גרף נתוני החילוט החל משנת 2011 ועד היום

חומר הרקע לפגישת סטטוס סוף שנת 2018 מאת פנינה ברוך אטיאס

מטה אכיפה כלכלית (פרקליטות המדינה)

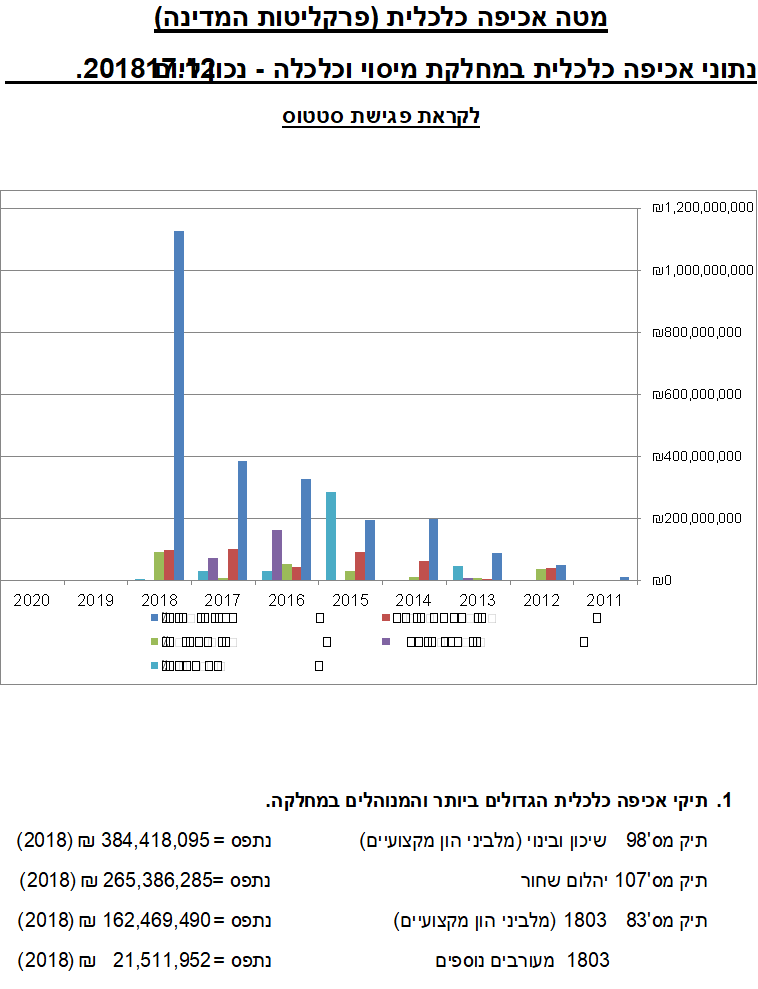

נתוני אכיפה כלכלית במחלקת מיסוי וכלכלה – נכון ליום 17.12.2018

לקראת פגישת סטטוס

- תיקי אכיפה כלכלית הגדולים ביותר והמנוהלים במחלקה.

תיק מס' 98 שיכון ובינוי (מלביני הון מקצועיים) נתפס = 384,418,095 ₪ (2018)

תיק מס' 107 יהלום שחור נתפס = 265,386,285 ₪ (2018)

תיק מס' 83 1803 (מלביני הון מקצועיים) נתפס = 162,469,490 ₪ (2018)

1803 מעורבים נוספים נתפס = 21,511,952 ₪ (2018)

תיק מס' 99 שאול אלוביץ (מלביני הון מקצועיים) נתפס = 154,392,855 ₪ (2018)

- תיקים הממתנים להגשת בקשת חילוט.

תיק מס' 60 בני שטיינמץ (מלביני הון מקצועיים) נתפס = 140,000,000 ₪ (2016)

תיק מס' 79 אלבר (מלביני הון מקצועיים) נתפס = 124,000,000 ₪ (2015)

תיק מס' 41 גבי מגנזי נתפס = 104,000,000 ₪ (2016)

תיק מס' 101 ניגריה נתפס = 83,163,778 ₪ (2017)

תיק מס' 71 דרך ארץ (מלביני הון מקצועיים) נתפס = 50,900,000 ₪ (2017)

תיק מס' 70 פרשת 3000 נתפס = 36,403,383 ₪ (2017)

תיק מס'

- תיקים בהם טרם ניתנה החלטת חילוט על ידי בית המשפט. (כולל תיקים משנת 2017)

תיק מס' 32 מנשה מור (מגדל בבל/אנדורה) בקשה = 40,000,000 ₪ (2017)

תיק מס' 58 קליניקה און בקשה = 22,000,000 ₪ (2016)

תיק מס' 37 אבו כאטר (מטופל עם מע"מ) בקשה = 12,000,000 ₪ (2015)

תיק מס' 62 סולם גנבים בקשה = 9,375,00 ₪ (2017)

תיק מס'34 פרחי אביב / מי אביבים (ליבוביץ) בקשה = 5,000,000 ₪ (2016)

תיק מס' 8 יהודה אלייש, ואח' – תיק מאוחדת בקשה = 3,500,000 ₪ (2016)

תיק מס' 103 איתמר שמעוני, יואל דוידי, ואח' בקשה = 1,799,793 ₪ (2017)

- אפקטיביות:

- אפקטיביות משטרה.

תיק מס'40 תיק המטבחים (זוננשטיין) נתפס = 31,000,000 ₪ בקשה = 0 ₪ 0%

תיק מס'

תיק מס'68 אושרי אבוטבול (אינסטלטו') נתפס= 5,300,000 ₪ בקשה = 0 ₪ 0%

תיק מס'96 הנוסע המתמיד – בן דוד נתפס = 61,647,448 ₪ בקשה = 12,139,185 ₪ 20%

תיק מס'33 פרחי אביב/מי אביבים נתפס = 43,000,000 ₪ בקשה = 25,000,000 ₪ 58%

- אפקטיביות פרקליטות.

תיק מס'5 יוסיפוב בקשה = 2,500,000 ₪

תיק מס'

מס' שורה 58 סימנס ישראל בע"מ בקשה = 6,000,000 ₪ החלטה = 1,500,000 ₪ 25%

תיק מס'

תיק מס'2 דורון אלעד (מלביני הון) בקשה = 15,000,000 ₪ החלטה = 8,000,000 ₪ 53%

התייחסויות נוספות:

- תיק גלובוס – עודכנו הנתונים בטבלה בהתאם לבקשת החילוט ושווי מוערך של התפוסים – 1,717,794 ₪.

להלן טבלת הכנה לפגישת סטוס בוף שנת 2018 מאת פנינה ברוך אטיאס

מטה אכיפה כלכלית (פרקליטות המדינה)

נתוני אכיפה כלכלית במחלקת מיסוי וכלכלה – נכון ליום 17.12.2018

לקראת פגישת סטטוס

- תיקי אכיפה כלכלית הגדולים ביותר והמנוהלים במחלקה.

תיק מס'98 שיכון ובינוי (מלביני הון מקצועיים) נתפס = 384,418,095 ₪ (2018)

תיק מס'107 יהלום שחור נתפס = 265,386,285 ₪ (2018)

תיק מס' 83 1803 (מלביני הון מקצועיים) נתפס = 162,469,490 ₪ (2018)

1803 מעורבים נוספים נתפס = 21,511,952 ₪ (2018)

תיק מס' 99 שאול אלוביץ (מלביני הון מקצועיים) נתפס = 154,392,855 ₪ (2018)

- תיקים הממתנים להגשת בקשת חילוט.

תיק מס' 60 בני שטיינמץ (מלביני הון מקצועיים) נתפס = 140,000,000 ₪ (2016)

תיק מס' 79 אלבר (מלביני הון מקצועיים) נתפס = 124,000,000 ₪ (2015)

תיק מס' 41 גבי מגנזי נתפס = 104,000,000 ₪ (2016)

תיק מס' 101 ניגריה נתפס = 83,163,778 ₪ (2017)

תיק מס' 71 דרך ארץ (מלביני הון מקצועיים) נתפס = 50,900,000 ₪ (2017)

תיק מס' 70 פרשת 3000 נתפס = 36,403,383 ₪ (2017)

תיק מס'

- תיקים בהם טרם ניתנה החלטת חילוט על ידי בית המשפט. (כולל תיקים משנת 2017)

תיק מס' 32 מנשה מור (מגדל בבל/אנדורה) בקשה = 40,000,000 ₪ (2017)

תיק מס' 58 קליניקה און בקשה = 22,000,000 ₪ (2016)

תיק מס' 37 אבו כאטר (מטופל עם מע"מ) בקשה = 12,000,000 ₪ (2015)

תיק מס' 62 סולם גנבים בקשה = 9,375,00 ₪ (2017)

תיק מס' 34 פרחי אביב / מי אביבים (ליבוביץ) בקשה = 5,000,000 ₪ (2016)

תיק מס' 8 יהודה אלייש, ואח' – תיק מאוחדת בקשה = 3,500,000 ₪ (2016)

תיק מס' 103 איתמר שמעוני, יואל דוידי, ואח' בקשה = 1,799,793 ₪ (2017)

- אפקטיביות:

- אפקטיביות משטרה.

תיק מס'40 תיק המטבחים (זוננשטיין) נתפס = 31,000,000 ₪ בקשה = 0 ₪ 0%

תיק מס'

תיק מס'68 אושרי אבוטבול (אינסטלטו') נתפס= 5,300,000 ₪ בקשה = 0 ₪ 0%

תיק מס'96 הנוסע המתמיד – בן דוד נתפס = 61,647,448 ₪ בקשה = 12,139,185 ₪ 20%

תיק מס'33 פרחי אביב/מי אביבים נתפס = 43,000,000 ₪ בקשה = 25,000,000 ₪ 58%

- אפקטיביות פרקליטות.

תיק מס'5 יוסיפוב בקשה = 2,500,000 ₪

תיק מס'

מס' שורה 58 סימנס ישראל בע"מ בקשה = 6,000,000 ₪ החלטה = 1,500,000 ₪ 25%

תיק מס'

תיק מס'2 דורון אלעד (מלביני הון) בקשה = 15,000,000 ₪ החלטה = 8,000,000 ₪ 53%

התייחסויות נוספות:

- תיק גלובוס – עודכנו הנתונים בטבלה בהתאם לבקשת החילוט ושווי מוערך של התפוסים – 1,717,794 ₪.

להלן מכתב למבקר המדינה בו הוצגו טבלאות האפקטיביות ובקשה להקמת מחלקה כלכלית בבית המשפט 4/6/2019

| תאריך: | 4 ביוני, 2019

א' בסיון, תשע"ט |

|

|

|

משה סמו, עו"ד

יוסי גנדלר, עו"ד

עינת וסל, עו"ד

משרד מבקר המדינה ונציב תלונות הציבור

שלום רב,

| הנדון: | ביקורת משרד מבקר המדינה במשרדנו מיום 6.5.19 |

- ביום 6.5.19 התקיימה במשרדנו ישיבה עמכם, כחלק מביקורת משרד מבקר המדינה על מייצגי המדינה בערכאות בתחום האכיפה הכלכלית.

- במהלך הישיבה, ביקשתם כי נבדוק ונמסור לכם מספר חומרים.

- לבקשתכם, מצ"ב למכתב זה:

- א. נספח א' – עץ ארגוני של פרקליטות מחוז ת"א (מיסוי וכלכלה).

- ב. נספח ב' – היקף התיקים שבטיפול המחוז שלנו.

- ג. נספח ג' – נייר עמדה המתייחס לרעיון שביקשה פרקליטת המחוז לקדם בעניין הקמת בית משפט לעניינים כלכליים לצורך יצירת התמחות וייעול הטיפול בתיקים.

- ד. נספח ד' – טבלה שהוכנה אצלנו במחוז ביולי 2018, המרכזת נתונים על תיקים שבטיפול המחוז שלנו, ממנה עולה כי ממועד הגשת כתב אישום ועד לתחילת מועד הוכחות ראשון בתיק עוברים בממוצע כ- 450 ימים.

- אשר לפריט ב' לעיל, המתייחס להיקף התיקים שבטיפול המחוז שלנו, נשוב ונדגיש, כפי שגם ציינו בפגישה עמכם, כי תיקי העבריינות הכלכלית המטופלים במחוז שלנו, הינם ברובם תיקים גדולים וסבוכים, הכוללים היקפי חומר רבים.

- אנו לרשותכם במידה ונדרשות הבהרות כלשהן.

| אתי בן-דור, עו"ד | אלון גילדין, עו"ד | חופית שרים, עו"ד |

| ראש תחום בפרקליטות מחוז ת"א (מיסוי וכלכלה) | ראש צוות בפרקליטות מחוז ת"א (מיסוי וכלכלה) | פרקליטה בפרקליטות מחוז ת"א (מיסוי וכלכלה) |

|

|

נספח א' – עץ ארגוני של פרקליטות מחוז ת"א (מיסוי וכלכלה)

נספח ב' – היקף התיקים שבטיפול המחוז שלנו

(מעודכן נכון ליום 22.5.19)

| תיקים | ליווי חקירה | ערעור | פלילי | סה"כ | ||

| הכנה | מתנהל | סה"כ | ||||

| מחלקה 8 – מנהל ניר סרי | 20 | 5 | 50 | 45 | 95 | 120 |

| מחלקה 9 – מנהל נעם עוזיאל | 15 | 12 | 47 | 50 | 97 | 124 |

| מחלקה ני"ע – מנהלת יהודית תירוש | 1 | 3 | 13 | 10 | 23 | 27 |

| סה"כ | 271 | |||||

נספח ג' – נייר עמדה בעניין הקמת בית משפט לעניינים כלכליים

נובמבר 2018

אל: פרקליט המדינה

מאת: ליאת בן-ארי שווקי ושרון פרידמן

נייר עמדה : הקמת בית משפט כלכלי

לעבירות מיסים ולעבירות הלבנת הון וחילוטים מכוחם

בנייר זה נציג המלצתנו להקמת בית משפט ייעודי [1], שבפניו יידונו התיקים הבאים:

- תיקים בהם הוגשו כתבי אישום בגין עבירות מס חמורות

- תיקים בהם הוגשו כתבי אישום הכוללים עבירת הלבנת הון מורכבות (ביחס לכל עבירות המקור)[2], וכן הליכי החילוט הנובעים מהם

(להלן: "תיקים כלכליים").

כידוע, סמכותו של בית המשפט הכלכלי שהוקם לפני כעשור, מצומצמת לתיקי ניירות ערך בלבד, שהיקפם מוערך בכ- 8 תיקים פליליים לשנה, בממוצע (ועוד הליכים אזרחיים רבים הנוגעים לניירות ערך).

לעומת זאת, היקף התיקי הכלכליים עומד על כ – 100 – 130 תיקים לשנה.

את הנזקים למדינה מהעיכוב בטיפול בהם ניתן להעריך במיליארדי שקלים.

הניסיון שנצבר בשנים האחרונות מצביע באופן מובהק כי בהיעדר בית משפט כלכלי שידון בתיקים הכלכליים, נוצרים חסמים ותקלות, חלקם במישור הפרקטי וחלקם במישור המשפטי:

- שמיעת התיק – לרוב, התיקים הכלכליים אינם תיקי מעצר, כך שמתקיימת בהם האמרה "הדחוף" דוחה "החשוב" – עוברת תקופה של שנים רבות עד שמיעתם וקבלת הכרעה בהם. מנתונים שנאספו במטה אכיפה כלכלית בפרקליטות עולה כי אין זה נדיר שעוברת תקופה העולה על שנתיים מיום שתיק הלבנת הון מוגש לבית המשפט ועד שההוכחות בתיק מתחילות להישמע. באופן דומה, על פי נתונים שנאספו בפרקליטות מיסוי וכלכלה, מועד ההוכחות הראשון בתיקי מס מתקיים בממוצע כעבור 450 יום (!) ממועד הגשת התיק לבית המשפט. מורכבות התיקים הללו והיקפם אינם תורמים להקדמת שמיעת ההוכחות בתיק, וההיפך הוא הנכון.

- גישת חלק מבתי המשפט לשמיעת תיקים מסוג זה: התיקים הכלכליים מתאפיינים במורכבות רבה, היקף של מאות עדים ועשרות אלפי מסמכים ומטבע הדברים, על אף חשיבותם המרובה ככלי אפקטיבי ל"יבוש הביצה" הפיננסית של ארגוני פשיעה ותופעות פשיעה חמורות, המשמעות למשאבי שיפוט הנדרשים לשמוע תיקים אלו, ברורה.

כפועל יוצא, חלק מפרקליטי המחוז קיבלו פנייה מגורמים בכירים במערכת בתי המשפט במחוזם, שביקשו להימנע מהגשת תיקים מסוג זה היות שהם "סותמים" את בתי המשפט ו/או שבית המשפט אינו מסוגל להפנות לשמיעתם משאבי שיפוט.

- היעדרה של מומחיות בתחומים הכלכליים– טיפולוגיות הלבנת הון מוכרות, ניתוח דוחות כספיים והנהלת חשבונות, תכנוני מס, חשבונאות פורנזית, ממשקים הולכים וגוברים בין הדיסציפלינה האזרחית לזו הפלילית, במיוחד בהליכי "טוענים לזכות" במסגרת הליכי חילוט ועוד, מצריכים מומחיות רבה לצורך מיקוד ויעול הדיונים בבית המשפט. מניסיונם של המטפלים בתחום, היעדר מומחיות המותבים בנושאים אלה, פוגע באפשרות למקד את הדיון ולהגיע, בזמן סביר, להכרעה אפקטיבית בתיק.

- כספים בהיקף של מאות רבות של מיליוני ש"ח ₪ קשורים לתיקים הכלכליים ואלו מתנהלים על פני שנים ארוכות (3- 5 שנים). בכך נגרמת, הן פגיעה קניינית בנאשמים שרכושם תפוס לתקופה כה ארוכה ללא הכרעה והן פגיעה באינטרס הציבורי של שלילת רכוש שהושג בפשע מהעבריין או של גביית מס אמת[3]. בנוסף, בשל חלוף הזמן, רכוש בהיקף לא מבוטל משוחרר על ידי בתי המשפט מעת לעת, אם כ"דמי מחייה סבירים" ואם כאיזון בין התמשכות ההליכים ופגיעה בקניינו של הנאשם לבין שמירה על האינטרס הציבורי שבחילוט והרחקת רכוש שהושג בפשע חמור מהעבריין.

במסמך זה נפרט על החסמים האמורים, נציג את עמדתם של מספר פרקליטי מחוז ופרקליטים המופיעים בסוג זה של תיקים (בעיקר פרקליטים החברים בפורום החילוט) ונצביע על ההשפעה הניכרת שיש לחסמים אלו על הטיפול בתיקים הכלכליים, נתוני האכיפה הכלכלית הרלבנטים ומשמעותם על ההרתעה בעבירות אלו.

רקע

- הדיון בהתאמה של מבנה מערכת בתי המשפט לעמידה ביעדי המערכת, מימוש צרכיה, ייעול ההליכים המתנהלים ולהתמודדות עם היקף ההתדיינות, קיים ומתפתח למן ייסודה של מערכת המשפט.

- אחד הקשיים המרכזיים עמם מתמודדת מערכת המשפט מימים, הוא עומס ההתדיינות, מורכבות התיקים, ההשפעה שיש להיקף ולמורכבות ההתדיינות על ההאטה ועל עיכוב בשמיעה של תיקים. אתגר נוסף וותיק עמו מתמודדת מערכת המשפט הוא הצורך לשמור על המערכת מפני פגיעה באפקטיביות ההליך ובאפקטיביות הסנקציות המוטלות על פיו.

דיון בעניינים אלו רווח מזה שנים. במהלך השנים הוקמו ועדות ממלכתיות שעסקו בבדיקת מערכת בתי המשפט. כזו היא הוועדה "לבדיקת המבנה והסמכויות של בתי המשפט", בראשות השופט לנדוי שהגישה המלצות בשנת 1980, וכזו היא הוועדה "לבדיקת מבנה מערכת בתי המשפט הרגילים בישראל", בראשות השופט תאודור אור, אשר הגישה המלצותיה בשנת 1997. ועדות אלו פעלו לצד ועדות נוספות, שמונו על ידי הנהלת בתי המשפט, בית המשפט העליון ומשרד המשפטים.[4]

- הצורך במומחיות ובהתמקצעות, כתנאי חיוני לייעול ההליך המשפטי, לקיצורו והגברת האפקטיביות שלו, עובר כחוט השני לאורך מסקנות הועדות השונות. אין לתמוה על כך. הצורך בהתמקצעות לא פסח על העובדים בדיסציפלינות רבות המתמודדות עם תופעות מורכבות – רפואה, צבא, הנדסה וכיו"ב. כמובן, ככל שהתחום הנידון מורכב יותר, עוסק בקשת רחבה יותר של תחומי עניין, ומעודכן תדירות, כן גובר הצורך בהתמקצעות אנשי המקצוע המטפלים בו.

לעניין זה יפים הדברים שנכתבו בדו"ח ועדת לנדוי:

"מתאם מוצלח בין מורכבות העניינים או חומרתם לבין כשירות השופטים הוא מפתח עיקרי בשמירה על מסגרת איכותית של פעולה שיפוטית צודקת, אפקטיבית ויעילה ועל יציבות המערכת ושמירת אמון הציבור בה …"[5]

- לא למותר לציין כי בעבר, בשל היעדרה של אכיפה כלכלית במדינת ישראל, ישראל נכללה ב"רשימה שחורה" שהוציא הארגון הבינלאומי המוציא הנחיות והמלצות בתחום, ה- FATF. מאמצים ומשאבים עצומים הושקעו על ידי המדינה כדי להוציא את ישראל מרשימה זו, שבמסגרתם נחקק חוק איסור הלבנת הון ויצאו צווים רבים לגופים הפיננסיים השונים, מתוך מטרה שישראל תעמוד בשורה אחת עם המדינות המפותחות בעולם. מאמצים אלו נשאו פרי וישראל הוצאה מהרשימה השחורה.לעניין זה חשוב להדגיש את קיומן של ביקורות אפקטיביות מעת לעת, שתכליתן לבחון האם בפועל מדינת ישראל משקיעה את המשאבים הנדרשים, משיגה את רמת ההתמחות וההתמקצעות הנדרשת לטיפול בתיקים הכלכליים, ומגיעה לתוצאות בתחום הכלכלי, וזאת הן במישור החקירתי (גופי חקירה), הן במישור העמדה לדין (פרקליטות) והן במישור הכרעות הדין וגזרי הדין (הערכאות השיפוטיות).

- בהתאם לאמור, במרץ 2018 מדינת ישראל עברה ביקורת אפקטיביות על ידי ה- FATF. הדוח הבינ"ל נמצא בשלב הטיוטה הסופית שלו, וממנו עולה כי אחת ההערות המרכזיות שהיו למבקרים, נוגעת להתמשכות ההליכים בתיקים הכלכליים בבתי המשפט וההשפעה שיש להתמשכות זו על אפקטיביות האכיפה בתיקי הלבנת הון בישראל.[6] בטיוטת הדו"ח נקבע כי:

There is also some concern about the length of time confiscation proceedings are taking to work their way through the court system[7].

ובהמשך:

However two issues make the clear assessment of effectiveness in relation to the ML/TF risks and national AML/CFT policies and priorities difficult. The use of ML offences to generate a value based confiscation and the evidence that supports increased levels of seizure which are not, due to court blockages, being replicated in finalised confiscation orders in a timely manner[8].

עולה מהמקובץ כי צוות המעריכים הבינלאומי שביצע את הביקורת בישראל, מצא בהתמשכות ההליכים בתיקי הלבנת הון במערכת בית המשפט בישראל, את עקב אכילס הפוגע באפקטיביות מאמצי מערכת האיפה לטפל באופן אפקטיבי בתיקי הלבנת הון.

- לאור ממצאים אלו, הממצא המרכזי (Key Finding) של המערכים בקשר ל- IO7 (הפרק העוסק באפקטיביות משטר הלבנת הון בישראל), היה כי:

"Israel should take steps to rectify the delays in the completion of criminal ML[9] cases, specifically when they involve legal persons, to ensure that the deterrent factor which such proceedings represent is seen to be effective and proportionate. In this regard, Israel should consider the development of specialist economic crime courts.

הצורך בהתמקצעות במטריה הכלכלית – שינויים מבניים ברשויות החקירה ובפרקליטות

- עד לפני כעשור, תוצרי הפעילות של האכיפה הכלכלית שביצעו גופי האכיפה, היו דלים, וזאת, למרות חקירות ופעולות שונות שבוצעו בתחום.

- אחת הסיבות המרכזיות לכך הייתה נעוצה בהיעדר ריכוז מאמץ והתמקצעות של גופי האכיפה בתחום.

- תחומי המשפט הכלכליים ככלל, ודיני מיסים, הלבנת הון, והוראות החילוט, בפרט, מאופיינים בעשרות תיקוני חקיקה, תקנות וצווים רבים, שתוכנם משתנה תדיר. החקירות בתחומים אלו מאופיינים בחקירת מאות עדים, תפיסה וניתוח של עשרות אלפי מסמכים, הנהלת חשבונות, דוחות כספיים, דוחות חשבונאות פורנזית המתחקה אחרת הסבירות הכלכלית של פעולות פיננסיות ועוד. הסוגיות המשפטיות הנבחנות במסגרת תיקים אלו הינן מורכבות ודורשות התמקצעות ומומחיות כדי שניתן יהיה להתמודד עמן באופן יעיל וממוקד.

- כפועל יוצא מהאמור, גופי האכיפה החליטו על שינוי מבני שיביא לריכוז מאמץ, גיבוש אסטרטגיה כוללת וגיוס או הכשרה מסיבית של גורמי חקירה, שיחד הביאו לשינוי יסודי באופן הטיפול בתיקים הכלכליים.

- הצורך הדחוף לטפל בפן הפיננסי של תופעות הפשיעה נבע ממספר טעמים מצטברים: ההכרה ההולכת וגוברת כי פשיעה חמורה זקוקה למימון פיננסי כחמצן לנשימה וזאת, בין היתר, כדי "לתדלק" ולהמשיך את הפעילות הפלילית וההבנה כי ללא "יבוש הביצה" הפיננסית, האכיפה כנגד תופעות פשיעה רבות תישאר חסרה מאוד; החלטת ממשלה משנת 2006 שבבסיסה אכיפה כנגד תוצרי הפשיעה; עמידה בסטנדרטיים הבינלאומיים של ה – FATF, ביחס אליהם, כאמור, ישראל עברה רק לאחרונה, במרץ 18, ביקורת בינלאומית.

- ההכרה בצורך בהתמקצעות בתחומים הכלכליים, הביאה לשינויים מבניים דרמטיים בגופי האכיפה:

- כפועל יוצא מהאמור, כל גופי האכיפה ובראשם המשטרה והפרקליטות, ולאחרונה רשות המיסים, בכל הקשור להלבנת הון וחילוטים, הכירו בצורך להתמקצע בתחומים הכלכליים ולהגביר את שיתופי הפעולה ביניהם.

- בשבע השנים האחרונות הוקמו במשטרה מדורים ייחודיים שמתפקידם להתמקצע בתחום הלבנת הון וחילוט ולשפר את שיתופי הפעולה עם רשות המיסים ועם רשויות האכיפה השונות. כפועל יוצא, גויסו רואי חשבון, מונו קציני חילוט וקציני הלבנת הון שעברו הכשרות ייעודיות בהיקפים מצטברים של אלפי שעות עבודה; הוצבו יעדים מדידים; רבות מן החקירות המורכבות החלו להתבצע בצוותי חקירה משותפים עם רשות המיסים (צח"מ) בליווי פרקליטים המתמקצעים בתחום.

- בנוסף, הוקמה "הוועדה המתמדת" שבה חברים כל גופי האכיפה ומטרתה לרכז ולתאם את כל הפעילות הנוגעת לאכיפה כלכלית.

- בנוסף, הוקמו "כוחות משימה" שתפקידם העיקרי הוא לתקוף מהפן הכלכלי ארגוני פשיעה ו/או תופעות פשיעה חמורות. לצורך כך, כמעט כל רשויות האכיפה משתפות פעולה ב"שולחן עגול" במטרה להתמקצע, לשתף מידע וידע בתחום ולייעל את הליך החקירה.

- ריכוז המאמץ וההתמקצעות בתחום בוצע גם בפרקליטות המדינה: בשבע השנים האחרונות, נוסף לשתי היחידות הייעודיות (המחלקה הכלכלית בפרקליטות המדינה ופרקליטות מיסוי וכלכלה), הוקמו בכל מחוזות הפרקליטות "חוליות אכיפה כלכליות ייעודיות" שחברים בה פרקליט מומחה במיסים, ופרקליט מומחה בתחום הלבנת הון ודיני חילוט (בחלק מהמחוזות, החוליות התרחבו לצוותים המונים 6 פרקליטים ייעודיים לתחום הכלכלי), מונו פרקליטים ייעודיים לליווי "כוחות המשימה" המשטרתיים בתחום הכלכלי, מונה משנה אכיפה כלכלי לפרקליט המדינה שתפקידו לרכז ולתאם את הנושא בפרקליטות ולקבוע את מדיניות הפרקליטות בתחום, תיקים מורכבים מלווים על ידי פרקליטים משלבים מוקדמים של ההליך החקירתי, וזאת כדי לייעץ לצוותי החקירה בתחום וכן בוצעו מהלכים רבים נוספים.

- השינוי שהתחולל בגופי האכיפה ובפרקליטות כאמור, נבע מההכרה שנדרשת התמקצעות וריכוז מאמץ בתחום כדי שניתן יהיה להביא לאכיפה כלכלית אפקטיבית.

- המאמץ המשותף נשא פרי: מפגיעה בתשתיות כלכליות של העברייניות הקשה, בהיקף של מאות אלפי ₪ עד לפני כעשור, בתקופה שבין 2012 עד 2018, גופי האכיפה הביאו לפגיעה בתשתית הכלכלית העבריינית הנעמדת בהיקפים של מאות רבות של מיליוני ₪.

- למרות האמור, בשנים האחרונות ניכרת מגמה מדאיגה של האטה ואף רגרסיה בתחום שנעוצה, בין היתר, בהיעדר איזון הדדי בין מאמצי גופי האכיפה כמפורט מעלה לבין הערכאות המשפטיות.

משיחות עם פרקליטי מחוז, פרקליטים המטפלים בתחום ומופיעים בערכאות השונות בתיקים הכלכליים וניתוח נתוני האכיפה הכלכלית (ר' פירוט בהמשך), עולה כי מידת האפקטיביות של ניהול ההליכים בבתי המשפט, מוטלת בספק והיא מציבה סימן שאלה על אפקטיביות האכיפה הכלכלית כולה. - הליכי ההתמקצעות וריכוז המאמץ ברשות החוקרת ובפרקליטות הינם בעלי אפקטיביות מוגבלת ללא ה"רגל המסיימת" של הערכאה השיפוטית. דע עקא, שבעוד כל גופי האכיפה עברו, כפי שפורט מעלה, הליכי ריכוז מאמץ והתמקצעות בתחום (הקמת מדור ייעודי וחוליות מיוחדות לתחום), הרי שמערכת בתי המשפט לא עברה תהליך דומה.

- אנו סבורים כי הרחבת סמכויותיו של בית המשפט הכלכלי (בסמכות שרת המשפטים) לדון גם בתיקי מיסים ותיקי הלבנת הון והליכי החילוט מכוחם, עשויה ליתן מענה אפקטיבי "לרגל המסיימת" של שרשרת האכיפה הכלכלית, המתחילה במשטרה, ממשיכה בפרקליטות ומסתיימת בבית המשפט.

- ניהול התיקים הכלכליים בערכאות השיפוטיות – המצב כיום

ג.1. תיקי הלבנת הון והליכי חילוט של רכוש שהושג בעבירות פשע

- משיחות עם פרקליטי המחוז ופרקליטים רבים המטפלים בתיקי אכיפה כלכלית עולה שישנו קושי לא מבוטל לנהל תיקים כלכליים בתחומים שפורטו לעיל, בערכאות השיפוטיות.

- פרקליטי מחוז רבים מסרו שקבלו מסרים ישירים ועקיפים מבתי המשפט במחוזם באשר להגשת תיקים אלו.

מסרים אלו כללו בקשות ישירות שלא להגיש תיקים מסוג זה שכן הם "סותמים את המערכת"; "שמיעתם תדחה לתקופה ארוכה"; פרקליטים רבים מסרו שהם מקבלים מסרים מהשופטים בפניהם מתנהלים התיקים הכלכליים כי תיקים אלו "אינם רצויים", אחד הפרקליטים נשאל על ידי שופט הדן בתיק: "יש לי פה חמישה תיקי אונס, על איזה מהם אתה רוצה שאני אוותר כדי שאוכל להתפנות לדון בתיקים הכלכליים".

דוגמה רלוונטית מהעת הזו ממש, היא פניית נשיא בית המשפט המחוזי בתל אביב לנשיאת בית המשפט העליון בבקשה להעביר מטיפולו תיק שהגישה פרקליטות מיסוי וכלכלה נגד 13 נאשמים בארגון פשיעה כלכלי, מהחמורים שנחשפו בשנים האחרונות ובהיקפים כלכליים חסרי תקדים (תפ"ח 24905-02-18).

עניינו של התיק בעבירות שהסמכות המקומית המובהקת לידון בהם נתונה לבית המשפט המחוזי בתל אביב, והנה בשל " עומס העבודה בבית המשפט המחוזי בתל אביב" התבקשה נשיאת בית המשפט העליון להורות על העברת ההליך למחוז שיפוט אחר.

- היות שהתיקים הכלכליים, פעמים רבות, אינם תיקי מעצר (התיק לעיל הינו חריג לכך), לא פעם, שלב ההוכחות בתיק החל למעלה משנה וחצי לאחר שהתיק הוגש ודווחו מקרים שתקופה זו הגיע גם לשלוש שנים בטרם החל בית המשפט לשמוע ראיות בתיק וכאמור ברישא למסמך זה, בתיקי מיסים, נמדד ממוצע של 450 יום מיום שתיק המס הוגש ועד ששלב ההוכחות החל.

בשל הצורך הדוחק לתעדף הדיון בתיקי מעצר (בשל סד הזמנים הקצוב בחוק), וזאת גם אם חומרתם קטנה בהרבה מהתיקים הכלכליים המטפלים בתופעות פליליות המסבות נזקים אדירים לציבור (במישור הפיסי והכלכלי), פעמים רבות תיקי האכיפה הכלכלית נשמעים בבית המשפט במשך תקופה של שנים ארוכות וגם בתום הדיון בהם, גזר הדין מתמהמה.

- הוסף לכך כי לא פעם, גם לאחר ששלב ההוכחות בתיק החל, מועדי ההוכחות נקבעים בתיקים אלו בקצב של מועד הוכחות אחד או שניים בחודש ולאור היקף העדים בתיק, התיק נשמע במשך שנים ארוכות. כל זאת כאמור, היות שתיקי אכיפה כלכלי הינם בעלי היקף עצום (עדים, חומרי חקירה) ולרוב, אינם תיקי מעצר.

- זאת ועוד, מאחר ובמסגרת תיקים אלו נתפס רכוש, לא אחת, טוען הנאשם שאין בידו לממן את הגנתו ולפיכך, ממונה לנאשם סנגור ציבורי. בהיעדר עול כלכלי מעצם הצורך לממן ייצוג למשך שנים ארוכות, מחד וקביעת מודל שכר טרחה הנהוג בסנגוריה הציבורית (לפי מספר ישיבות בית משפט), מאידך – אין לנאשם או לסנגורו, בלשון המעטה, תמריץ כלשהו לייעל ולהביא לקיצור ההליך.

- לאור האמור, סכומים בהיקפים של מאות רבות של מיליוני ₪, הנתבעים על ידי המדינה בתיקי מיסים ובתיקי הלבנת הון וחילוט, "חונים" בערכאות השיפוטיות וממתינים להכרעה ביחס אליהם.

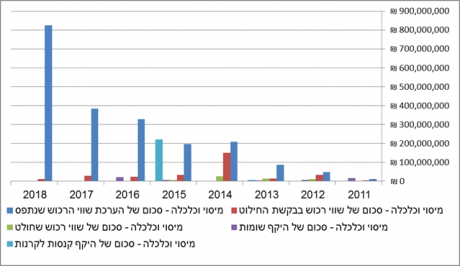

- על פי נתוני אכיפה כלכלית שנאספו במטה אכיפה כלכלית בפרקליטות המדינה – רכוש בהיקף של כ- 700,000,000 ₪ (שבע מאות מיליון ₪) שחילוטו התבקש, ממתין להכרעת בתי המשפט:

- התיאורים הנ"ל של פרקליטי המחוז והפרקליטים, משתקפים גם בניתוח מאקרו של תיקי האכיפה הכלכלית: מניתוח תיקי הלבנת הון והחילוטים מכוחם, עולה כי בעוד שהמשטרה תופסת במסגרת תיקי הלבנת הון, רכוש המיועד לחילוט בהיקפים מצטברים של מיליארדי ₪ והפרקליטות מגישה בקשות חילוט ביחס להיקפים משמעותיים מתוך סכומים אלו, הרי שביחס לסכומים בהיקפים של מאות מיליוני ₪ לא מתקבלות החלטות שיפוטיות, וזאת במשך שנים ארוכות.

- רצ"ב טבלה המציגה את ניתוח נתוני המאקרו של האכיפה הכלכלית בתיקי הלבנת הון ביחס להיקף הכספי של הרכוש התפוס, שהתבקשה לגביו בקשת חילוט וטרם ניתנה החלטה לגביה, וזאת בחתך לפי שנת הגשת בקשת החילוט:

- עולה מהאמור, כי ביחס לכתבי אישום בתיקי הלבנת הון שהוגשו לבית המשפט בין השנים 2014 – 2016, רכוש שחילוטו התבקש בהיקף של כ- 480,000,000 ₪ (ארבע מאות שמונים מיליון ₪), עדיין ממתין להכרעת בתי המשפט. ביחס לחלק גדול מתיקים אלו השתחרר כבר רכוש במשך הזמן, וזאת, בין היתר, בשל התמשכות ההליכים והצורך לוודא "אמצעי מחייה סבירים" לנאשם במהלך ניהול המשפט.

- לסכום האמור, התווסף רכוש בהיקף של כ – 255 מיליון ₪, שחילוטו התבקש במהלך שנת 2017 במסגרת תיקי הלבנת הון שהוגשו לבתי המשפט ושאף לגביהם טרם ניתנה הכרעה ורבים מהם כלל לא החלו להישמע.

- עולה מהמקובץ כי בשל אופיים המיוחד של תיקי אכיפה כלכלית, היקף חומרי החקירה, כמות העדים והיעדר ההתמקצעות בתחום, הרי שמיעת תיקים אלו בערכאות נמשכת שנים ארוכות וביחס למאות מיליוני ₪ שחילוטם התבקש עוד בשנת 2014 – 2016, טרם התקבלו הכרעות שיפוטיות. לכך יש להוסיף כי על פי הדין, מקום בו מוגש ערעור, לא ניתן לחלט את הרכוש עד להחלטה סופית בערכאות הערעור.

- הניסיון שנצבר מאז הוקם בית המשפט "הכלכלי" העוסק רק בעבירות ניירות ערך, מצביע על כך שלו תורחב סמכותו של בית משפט זה לדון גם בתיקים הכלכליים, משך הטיפול בתיקים – יתקצר משמעותית, יעילות ואפקטיביות הדיון – תגדל, והיקף הרכוש ש"יחנה" בבית המשפט בהמתנה להכרעה בו, יקטן משמעותית.

ג.2. תיקי מס

- בדומה לתיקי הלבנת הון והחילוטים מכוחם, גם תיקי מס כיום אינם מתנהלים בערכאה שיפוטית מיוחדת. מרבית ההליכים בעבירות המס מתקיימים כיום בבתי משפט השלום. הדיונים בעבירות המס נשמעים, בין אם בבית משפט השלום או בבית משפט המחוזי, לצד דיונים והליכים אחרים.

- עבריינות מס היא רצף של עבירות על חוקי המס השונים, הנבדלות זו מזו בחומרה וביסוד הנפשי הנדרש להן, החל מעבירות של אחריות קפידה, עבור לעבירות רשלנות, השמטה של הכנסות חבות מס ללא הצדק סביר, ועד לעבירות מרמה, ביצוע מעשים של מרמה עורמה ותחבולה, מתוך כוונה להתחמק ממס, עבירות פשע, שעונשן עד שבע שנות מאסר. שמיעת ההליכים בכל העבירות, בפני ערכאה של בית משפט שלום, אינה מקיימת כיום אבחנה התואמת את הפער הקיים על רצף עבריינות המס כשלעצמה.

- לעומת זאת, ההליכים האזרחיים במס מוגשים כהליך של ערעור על החלטה של רשות המס בהשגה (עמ"ה), ונערכים ברובם בבתי המשפט המחוזיים ברחבי הארץ.

- בהתאם למבנה השיפוטי הקיים, ההליך האזרחי וההליך הפלילי, לעתים בשל אותה פרשה, או כלפי אותן ישויות, מתנהל בנפרד, ללא קשר, ולרוב גם ללא הקורלציה הנדרשת ביניהם. חוסר קורלציה זה קיים גם בין ההליך הפלילי לצורך מס הכנסה, לבין הליך הפלילי המתנהל על פי חוק מע"מ. על העדר תיאום נדרש זה, עמדו בתי המשפט לא אחת ובמספר הליכים (ראה ע"פ (ת"א) שאול נפתלי, עפ"ג (ת"א) 40430-01-15 סלם – פנינה להוסיף).

- על פי רוב, ההליכים בעבירות המס סובלים מנחיתות בפינוי זמנו של בית המשפט ובודאי שאינם נהנים מהקצאת זמן מיוחדת, אלא מנוהלים לצד הליכים אחרים ונשמעים עם כלל התיקים, ולמעשה נדחקים לסוף התור ביומנו של השופט. מרבית הליכי ההוכחות בתיקי המס הפליליים מתנהלים בעצלתיים, תוך דחיות בין מועד הוכחות אחד למשנהו, בהתאם ליומנו העמוס של בית המשפט. ככלל, סובל הליך ההוכחות בעבירות המס מהפוגות ומדחיות. דחיה בין ישיבת הוכחות אחת לשניה עשויה להיות בת מספר חודשים. על זאת יש להוסיף המתנה ממושכת להכרעות ופסקי דין, כך שקיימים תיקים שהליך ההוכחות לרבות הגשת סיכומים הסתיים אשתקד, והם עדיין ממתינים להכרעת דין של שופט.

- בשל היות עבירות המס שלובות בנושאים של חשבונאות, קריאה של דו"חות כספיים, וכיוצא באלה, קיים חשש משבייתו של הליך המס באמצעות חוות דעת שב "מומחיות", מבלי שעין בקיאה יכולה לבחנן. הסוגיה המיוחדת בדיני מס – סוגיית תכנון המס, מעלה היא כשלעצמה שאלות מיוחדות, של גיבוש יסודות העבירה, במיוחד היסוד הנפשי, ושאלות בדבר רמת ההוכחה הנדרשת. בשל סוגיות מיוחדות אלה, תיקים בהיקפי ענק, בהם העלמה של עשרות מיליוני שקלים, מעלים שאלות של דיות ראיות ושאלות של יכולת הוכחה (פרשות ישנות דוגמת הפניקס, אדמוב, ולאחרונה יוסיפוף – רוני מאנה). הטיפול הדיכוטומי של דיני המס, במישור האזרחי ובמישור הפלילי, מבקש כי תיקים אלה, לגביהם ניטלת הכרעה כי אין להביאם בשערי בית משפט פלילי, יבואו על פתרון ראוי והולם על דרך של גביית מלוא המס, אף בתמורה לכופר או קנס גבוה. לו יהיו הליכים אלה מרוכזים תחת עינו של בית משפט מומחה לדבר, עשויים להינתן בהם פתרונות יצירתיים, משולבים ויעילים.

- על פי הנתונים שנאספו בפרקליטות מיסוי וכלכלה, בשנים 2015 – 2017 הוגשו על ידי המחוז 99 תיקי מס, בהיקפי השמטות של מאות מיליוני שקלים. לכך יש להוסיף עשרות תיקי מס במצטבר, המתנהלים במחוזות האחרים בפרקליטות.

ד. המחלקה הכלכלית בבית- המשפט המחוזי בתל- אביב

ד.1 – הקמת המחלקה

- בשלהי 2010 חוקק החוק לתיקון חוק בתי המשפט (תיקון מס' 59), הוסף סימן ב1 לחוק, והוקמה "מחלקה כלכלית" בבית המשפט המחוזי בתל אביב. סעיף 42ד(א) לחוק קבע כי : "בבית המשפט המחוזי בתל אביב תוקם מחלקה כלכלית" ; סעיף 42ד(ב) לחוק קבע כי למחלקה ימונו על ידי נשיא בית המשפט העליון, "שופטים של בית משפט מחוזי שהם בעלי ידע וניסיון מקצועי בתחום"

- המחלקה הכלכלית הוקמה מכח יוזמה של רשות ניירות ערך, אותה קידם מי שעמד בראשה אותה עת, פרופ' זוהר גושן. היוזמה סמכה על המלצותיה הקודמות, משנת 2006, של הועדה "לבחינת קוד ממשל תאגידי", אף היא בראשות פרופ' גושן. הדיון בוועדה לממשל תאגידי עסק בדרכים לפיקוח על פעילות בעלי שליטה ובעלי מניות בתאגידים, ובדרכים להגנתו של המיעוט בתאגיד. בשלהי המלצות הועדה, שעיקרן עסקו בהקמה של ביקורת פנימית בחברות, הובאה ההמלצה להקים בית משפט מתמחה בדיני ניירות ערך (דו"ח הועדה ע' 43, 45). הטעם עליו ביססה הוועדה את המלצתה, היה שבית משפט מתמחה עשוי ליתן את ההגנה הנאותה למיעוט, מפני פעולותיהן של בעלי שליטה. ההנמקה שנרשמה לביסוס טענה זו הייתה כללית, ולאו מיוחדת לפרקטיקה של ניירות ערך. נרשם בה כי :"עולם העסקים הדינאמי מפתח כל הזמן מבני עסקאות מיוחדים, שיענו על צרכי מיסוי, חשבונאות ורגולציה", תוך "שימוש במכשירים פיננסיים ובעסקאות מורכבות". "הדיון בסוגיות כלכליות ומימוניות מורכבות אלה", כך נרשם בדו"ח, "הולם את בית המשפט הכלכלי".

- "עניין כלכלי", שבסמכות המחלקה הכלכלית על פי החוק, הוגדר בסעיף 42ב, על פי רשימה של עניינים, הכוללת התדיינות בנושאים של ניירות ערך ודיני חברות: "ענין כלכלי אזרחי" הוגדר כתביעה לפי חוק ניירות ערך, חוק ההשקעות, חוק הייעוץ, חוק החברות ונושאים אזרחיים נוספים, "ענין כלכלי פלילי" הוגדר כאישום בעבירה על חוק ניירות ערך, ובעבירות על חוק הייעוץ ועל חוק ההשקעות.

- הגדרת "עניין כלכלי" בחוק בתי המשפט, בהקשר לסמכויות המחלקה הכלכלית, היא הגדרה מצמצמת מאוד, הרחוקה מלשקף את כלל הנושאים המקצועיים, המקובלים כנושאים כלכליים. הגדרה זו הוציאה מגדר תחולתה את ליבת האכיפה בתחום הכלכלי – תיקי מס, הלבנת הון וחילוטים.

על צמצום מלאכותי זה של "ענין כלכלי", עמדה אף הוועדה לחוקה חוק ומשפט של הכנסת, בדיונים שנערכו בפניה לקראת אישורו של החוק. חסרונם של תחומים אחרים, נדון בוועדה, שעמדה על כך שההצעה אינה משקפת את כלל הצורך בהתמחויות הכלכליות. בהקשר זה ראוי לציין את דבריה של היועצת המשפטית של הוועדה, עו"ד תמי סלע: "כרגע המחלקה שרוצים להקים היא מחלקה שמתמחה בדיני חברות וניירות ערך, לא בעניינים כלכליים. אפילו הייתי אומרת שהשם הזה קצת מטעה … ", "כרגע ההגדרה של עניינים כלכליים לא מייצגת בעיניי את מה שמקימים פה מבחינת המחלקה ורשימת העניינים. יכול להיות שיותר נכון יהיה לומר תאגידים או חברות וניירות ערך, וכו' ..") (ע' 3, ע' 9). - מדיוני ועדת החוקה עולה, כי לאו טעם ענייני הוביל לצמצום ההגדרה של תחומי הפעולה של בית המשפט הכלכלי. ודאי שלא נאמר ולא נטען עובר לחקיקת החוק, כי התחומים של ניירות הערך הם התחומים האקסקלוסיביים, שרק בהם נדרשת מומחיות. לא רק זו, אלא שמדיוני הוועדה עולה גם, כי ההקמה של המחלקה הכלכלית, לוותה בציפייה להרחבה של תחומי הסמכות של בית המשפט הכלכלי, לעתיד לבוא. פרופ' זוהר גושן כינה במהלך הדיון בהקשר זה, את ההקמה של המחלקה כ"פיילוט", ואך הוסיף והציע לעקוב אחר הצלחת המהלך, ועל פי הצעתו "אם אכן יוכיח עצמו אזי ניתן יהיה לכלול נושאים נוספים במתכונת של התמחות". (שם, ע' 4).

- ציפייה זו, להרחבה לעתיד לבוא של תחומי הדיון של המחלקה הכלכלית, קיבלה ביטוי ברור בחוק. החוק הותיר את האפשרות לקבע עניינים נוספים כעניינים כלכליים. סעיף 42ב(ב) היקנה סמכות לשר המשפטים, בהסכמה של נשיא בית המשפט העליון, באישור של ועדת החוקה חוק ומשפט של הכנסת, להרחיב בצו את רשימת העניינים אשר יידונו על ידי המחלקה הכלכלית, ולקבע עניינים נוספים אשר יידונו כ "עניין כלכלי".

הנה אם כן, לשם הרחבה של סמכות המחלקה הכלכלית המכהנת כיום, לא נדרש הליך של חקיקה ראשית, ולא נדרש תיקונו של החוק. די בצו של שר המשפטים, שיורה על הרחבה של הנושאים הנדונים על ידי המחלקה, כעניינים כלכליים נוספים.

ד.2 ההנמקה לבית משפט ייעודי

- טריבונלים ייעודיים, ובתי משפט מומחים, מוכרים וקיימים בשיטות המשפט השונות ברחבי העולם. כך למשל, באנגליה ובמדינות ארצות הברית, התפתחו טריבונלים ייעודיים, שפועלים בתחומים מסחריים שונים (ביטוח, ימאות, קניין, מקרקעין וכד'). בית המשפט לתאגידים במדינת דלאוור, שהיווה את מקור ההשראה להקמה של המחלקה הכלכלית הנדונה, בבית המשפט המחוזי בתל אביב, הוא למעשה שריד מאותה מערכת מגוונת של בתי משפט מסחריים. גם במערכת המשפט הפדראלית האמריקאית פועלים כיום שבעה בתי משפט ייעודים, בהם גם בית המשפט למסים (United States Tax Court), הדן בהליכי שומה ובתביעות אזרחיות בענייני מס.

- בישראל פועלות ערכאות ייעודיות ומקצועיות, הקיימות שנים קודם להקמתה של המחלקה הכלכלית בתל אביב. לצד מערכות בתי הדין ההלכתיים, פועלות ערכאות מיוחדות- כבית המשפט לענייני משפחה, שהוקם אך לפני שני עשורים, בית המשפט לנוער, בית הדין להגבלים עסקיים, ועוד. גם נושא הפירוקים נדון למעשה במותב מיוחד, במסגרת בית המשפט המחוזי בתל- אביב.

- העמדות המצדדות בקיומו של בית משפט מומחה, מצביעות על שורה של יתרונות הגלומים בפעילות בית משפט ייחודי, יתרונות שיש בהם כדי לקדם את האפקטיביות של ההליך :

- ההנחה המרכזית היא, שבקיאות, מומחיות והתמצאות מיוחדים בדין, מאפשרים דיון יעיל וניהול הליך זריז יותר. ביכולתו של בית משפט מומחה לקצר את משכי הדיון ואת משכי הזמן הדרושים לו לשם מתן הכרעות. עצם ריכוז התיקים, וקיומם של הליכים דומים בסוגיות דומות וחוזרות, מקצרים את משך השמיעה של כל הליך ואת משך זמן מתן הכרעה.

- הנחה היא, כי קיצור משך שמיעת ההליך, שהוא תוצאה הצפויה מן המקצועיות והמומחיות, יאפשרו להעלות את רמת האפקטיביות של ההליך, על ידי חידוד הסנקציה, אזרחית או פלילית, המוטלת בסופו. מנגד, המשכם של ההליכים, ושמיעה נסחבת על פני תקופה, מאיינים את האפקטיביות של ההליך ואת היכולת להטיל סנקציה ראויה בסופו.

- הנמקה אחרת, בעד ערכאה של מומחים, נסבה על ההנחה, שהמומחיות המשפטית והדיון המקצועי מאפשרים קידום של הלכות, פיתוח משפטי ופיתוח מלומד של סוגיות. עצם הדיון בסוגיות חוזרות, מהווה מצע וקרקע פוריה לפיתוחן של הלכות בתחום הנדון.

- על טענות אלה ניתן להוסיף ולמנות יתרונות רבים נוספים, הגלומים בקיום דיון שיפוטי מומחה, כמו למשל האפשרות לפתרון סוגיות משפטיות סבוכות, סוגיות גבול, מציאת פתרונות משפטיים באזורים אפורים ובסוגיות משפט גבוליות, ועוד.

- הוסף לכך כי מטבע הדברים ה"דחוף" דוחה את הניתן לדחייה. כאמור, תיקי אכיפה כלכליים אינם בד"כ תיקי מעצר וניהולם צורך משאבי שיפוט משמעותיים. אי לכך – הצורך הדוחק בשמיעת תיקי מעצר דוחק את שמיעתם של תיקים מסוג זה.

- מצ"ב לנייר זה חוות דעת שנכתבה בפרקליטות מיסוי וכלכלה בנושא מגמת הענישה הנוהגת בעבירות מס, ולפיה היעדר ההתמקצעות בתחום ענישת המס הוביל לפער ניכר בין המשפט שנכתב עלי ספר לבין המשפט שמתרחש בפועל. מחוות הדעת עולה תמונה עגומה בה יוצא האינטרס הציבורי נפסד בכמה היבטים: העדר הגנה מספקת על הרציונאליים העמוקים עליהן מבקשות עבירות המס להגן; פגיעה באמון הציבור במערכת המשפט עקב חוסר אחידות; פגיעה בעקרון ההרתעה ועוד.

גם בסופה של חוות הדעת האמורה מופיעה המסקנה החד משמעית בדבר הצורך להכניס את תיקי המס בגדרי בית המשפט הכלכלי.

- כאמור גם בנייר זה, פסיקות בית המשפט הכלכלי מתאפיינות בהעמקה רבה, והן השרישו הלכות חשובות שייעלו וקידמו את שוק ההון בישראל. בכל הנוגע לענישה בעבירות ניירות ערך, הקמת בית המשפט הכלכלי והתמקצעות שופטיו הביאה לתוצאה של צמצום משמעותי במשכי הזמן ולעלייה ברף הענישה בתחום זה, וגם זאת באופן שקידם את האינטרס הציבורי.

התמקצעות בקבלת החלטות תורמת לביסוס מדיניות שיפוטית עקיבה, ולאחידות רבה יותר בענישה, נוכח העובדה שסוגי התיקים יידונו בפני אותם שופטים. יהיה בכך גם כדי לחזק את אמון הציבור במערכת המשפט.[10]

- יתרון נוסף גלום בפן ההצהרתי הגלום בייחוד בתי משפט לטיפול בסוגיה מסוימת: הקמת בית משפט מקצועי לדיון בעבירות המס, יאפשר למדינה להעביר מסר ברור ומרתיע כנגד עבירות אלו.[11]

כפי שיפורט להלן, הקמת בית משפט לתיקים כלכליים עשוי להביא לשיפור וקידום הפסיקה במטריה מורכבת וייחודית זו, כפי שאכן קרה בכל הקשור לעבירות ניירות ערך.

ד.3 ניסיון המחלקה הכלכלית בבית המשפט המחוזי בתל אביב

- המחלקה הכלכלית בבית המשפט המחוזי בתל- אביב, פועלת זו השנה השישית מיום הקמתה, ומקימיה כבר גמרו עליה את ההלל. במחלקה מכהנים שלושה שופטים. שופט אחד, כבוד השופט חאלד כבוב, שומע את ההליכים הפליליים בעבירות ניירות ערך. המחלקה הכלכלית רושמת הצלחה והישגים בולטים, שכולם עולים בקנה אחד עם הציפיות הימנה כערכאה ייעודית המרכזת משאבים שיפוטיים בתחום ומתמקצעת בו.

- הישג ראשוני בולט וראוי לציון, בא לידי ביטוי בזירוז ההליכים, שמיעתם המהירה והצלחה של המחלקה להביא לשמיעה תכופה של תיקים, עד כדי מימוש דרישת סדרי הדין לשמיעה "רצופה מיום ליום". לעומת הימשכותם של ההליכים בעבירות אלה, ששמיעתם קודם להקמת המחלקה נמשכה שנים (ראה תיק פלד גבעוני ששמיעתו נמשכה שבע שנים). למן הקמת המחלקה, נשמעים בה תיקי ההוכחות בתכיפות של שלוש ישיבות בשבוע. באופן זה הצליחה המחלקה לסיים את שמיעתם בתוך פחות משנה, וברצף של מספר חודשים בלבד, שני תיקים בעלי היקף ענק – תיק פסגות ותיק אי. די. בי., לצד שמיעתם של תיקים נוספים.

- הישג פרוצדוראלי אך משמעותי זה, של שמיעה רצופה של הליכים, אין בו כדי להטות את שימת הלב מן ההישגים המהותיים הברורים שרשמה המחלקה הכלכלית: כך יש לציין את פריחתה של המחלקה בתחום האזרחי, ואת הישגיה הבולטים בפסיקות משמעותיות, בהגנה על המיעוט נגד פעולות בעלי השליטה: בפסקי דין דוגמת פסק הדין בפרשת ניאופרם, פרשת סטאר נ' גאוס והליכים נוספים.

- מן ההיבט הפלילי, בולטות פסיקות מלומדות ומעמיקות של בית המשפט. כך הוא פסק הדין בפרשת מליסרון, בו יישם בית המשפט הכלכלי מבחן מרחיב ליסודות העבירה של השפעה בדרכי תרמית, פסק- דין שקיבל לאחרונה את ברכתו של בית המשפט העליון.

- הישגי המחלקה הכלכלית בתחום הפלילי ניכרים אף בהגברה של האכיפה: רמת הענישה בעבירות ניירות ערך נמצאת בעליה מתמדת, וניכרת מגמה ברורה, הדרגתית אך מובהקת, של החמרה ברמת הענישה. כך יש לציין גזרי דין, החל מגזר הדין בעניין קאופמן (ת.פ. 51462-12-10), בו הביע בית המשפט דברים נגד רמת ענישה המקלה שרווחה אז בעבירות ניירות ערך, עבור לגזר הדין גיא חגאשי (ת.פ. 44510-12-12), בו החמיר בית המשפט בעונשו הכספי של הנאשם, תוך מתן ביטוי לחשיבות הכלל לפיו העבירה הכלכלית לא תניב לעבריין רווח כלכלי, ועד לגזר הדין שניתן נגד אמנון ברזילי (ת.פ. 51394-12-10), בו יישם בית המשפט את הרציונל לפיו עבריין לא ייצא נשכר מפעילותו העבריינית, והטיל על הנאשם קנס בגובה הרווח שגרף מן הפעילות העבריינית (1.8 מליון ₪).

- מעבר לאלה, יש לציין את ההחלטה התקדימית של בית המשפט הכלכלי, שלראשונה גזר עונש של מאסר בפועל, לריצוי בין כתלי הכלא, בעבירה של שימוש במידע פנים. עונש תקדימי זה אושר על ידי בית המשפט העליון, שאמר: "הגענו לקו פרשת המים, בהליך זה. נפל דבר, אושר ואף הוטל עונש של מאסר בפועל. מי שיעבור בעתיד עבירות של שימוש במידע פנים מוטב שיידע כי צפוי הוא לעונש מאסר בפועל". (ע"פ 7447/12 אפרים קדץ).

- מכל אלה עולה ונלמדת המסקנה, כי התמקצעות השופט בתחום הכלכלי, מובילה בהצלחה את ההגנה הנדרשת לציבור בעלי המניות. בכך מגשימה המחלקה הכלכלית בבית המשפט המחוזי בתל אביב את ייעודה (המצומצם) ומטרתה.

- ייחודיות הדיון בדיני המס, דיני החילוט והלבנת הון

- דומה כי לא ניתן להטיל ספק בדבר היות דיני הלבנת הון (מאות רבות של סעיפי חקיקה נכללים בצווים שהוצאו מכוחו לגופים הפיננסיים), דיני חילוט ודיני המס, "עניין כלכלי", כפי שלא ניתן להטיל ספק בהשפעתם של תחומי משפט כלכליים אלו על ההגנה על האינטרס הציבורי. המס מהווה את התשתית לאוצר המדינה, ולו השפעה ישירה ומידית על קופת המדינה, רמת השירותים החברתיים, רמת הרווחה ועל גובה הצמיחה הלאומית. המס הוא רכיב מרכזי בכל פעילות עסקית. ליישומם של דיני מס השפעה ישירה ולעתים מכרעת על עסקות, על תניות עסקיות וחוזיות, השפעה על דיוני עבודה, על עניינים הנתונים לדיוני משפחה, ועוד. דיני הלבנת הון והחילוטים הרחבים מכוחם, משקפים תפיסה אכיפתית, לפיה כדי לפעול באפקטיביות כנגד תופעות פשיעה חמורות יש "לשים את היד" על ה"דלק" (המימון) המתדלק רבות מתופעות פשיעה אלו ובכך להביא לצמצומן, מחד,ולפגוע בתמריץ הכלכלי לביצוע עבירות, מאידך.

- אין חולק בדבר מורכבות דיני המס, והיות דין המס נהיר למומחים לדבר. דבר החקיקה העיקרי, פקודת מס הכנסה, שמקורו בפקודה מנדטורית, נוסח מחדש בשנת 1961, לשם התאמתו לדין הישראלי, ולמן אז הוא משתנה ומתפתח, והובאו בו עד כה כ- 200 תיקונים. מרבית סעיפי הפקודה נהירים למומחים שבמומחים. השאלה העיקרית והבסיסית בדיני המס, היא השאלה של חבות המס, נמצאת בדיון משפטי וחשבונאי בלתי פוסק.

- דין המס הוא דין דיכוטומי: מחד הוא דיון אזרחי בין נישום לבין רשות המס, המייצגת את אוצר המדינה, בשאלה של השומה למס וגובהה, ולעתים הוא הליך בין אותו נישום לבין המדינה, התובעת את קלונה בשל ביצועה של עבירה על דין המס. הדיון בדין המס מעלה לעתים קרובות דיון חוקתי, והוא מערב שאלות חוקתיות, של זכויות קנין, חופש הקניין, חופש העיסוק, צדק חלוקתי, ועוד.

- דין המס מעורר נושא ייחודי לו, הוא נושא "תכנון המס", נושא הנתון לעמדות ולמחלוקות מלומדים, שהדיון לגביו לא נס ליחו, והוא מעלה שאלה משפטית נכבדה, של קו הגבול בין תכנון מס לגיטימי, המקנה לכל היותר אפשרות להתערבות אזרחית ושומתית, לבין תכנון אסור, שעלול להוות עבירה בפלילים, שאלה שקיבלה כינויה בדין כ "אבחנה דקה" (ת.פ. 55/96 מדינת ישראל נ' פרומדיקו), ושנאמר עליה גם כי היא "נעוצה בידע ובחוש המומחיות של משפטן המס" (י' הדרי, "מס שבח מקרקעין").

- עבריינות מס היא עבריינות צווארון לבן מפותחת, שלרוב אינה מותירה עקבות או ראיות חפציות. עבירת המס היא עבירה של חשבונאות, העשויה להיות מגולמת ברישומים חשבונאיים. את עבירת המס יש לעתים צורך לאתר בינות מסמכים, מסמכים שעין של מומחה חשבונאי יכולה להם. עבירת המס עשויה להיחבא בינות רישומים חשבונאיים, בספרי חו"ז של חברה, ברישום מסולף ומעוות של עסקות, בהצגה של עסקות חבות מס כעסקות פטורות וברישום חסר או בלתי מבואר דיו בדו"חות הכספיים. שימוש במכשירים פיננסיים וממוניים, כשם שהוא משמש להערמה על משקיעים בשוק ההון, כך ובאותו אופן הוא עלול לשמש לשם התחמקות מס. הדיון בעבירת המס, כמו הדיון בהליך האזרחי במס, מחייב בדיקה של דפי בנק ומסמכים חשבון, פענוח ספרי חשבונות וקריאה נכונה של דוחות כספיים.

- בתיאורים דומים, אך לא זהים, ניתן לתאר את דיני הלבנת הון והחילוטים מכוחו של חוק איסור הלבנת הון. מכח חוק איסור הלבנת הון חוקקו תקנות רבות והוצאו צווים ייעודיים לכל הגופים הפיננסים במדינה (פרטי חקיקה אלו כוללים מאוד סעיפים, המתוקנים תדיר).

- כל אלו מתפרשים גם לאורם של העקרונות וההמלצות הבינלאומיים בתחום, מכוחו חוקק מלכתחילה חוק איסור הלבנת הון.

- לצורך ניהול אפקטיבי של תיקי הלבנת הון והליכי החילוט מכוחו, נדרשת הכרה של "העולם העסקי", דרכי הפעילות של הגופים הפיננסיים, הכרה של ההמלצות הבינלאומיות של ארגון ה- FATFהמהווה, כאמור, את התשתית הנורמטיבית על בסיסה חוקק חוק איסור הלבנת הון ושרק לאחרונה מדינת ישראל עברה ביקורת שבחנה עמידה בסטנדרטים אלו.

- בדומה לתיקי המס, תיקים אלו, לרוב, אינם מותירים מאחוריהם שובל של ראיות חפציות. הראיות להלבנת ההון נמצאות לרוב בניתוח של "חשבונאות פורנזית", ניתוח חשבונות בנק, כרטסות אצל נותני שירותי מטבע, שיטת העברת כספים במעברי הגבול, התחשבנות בין צדדים שביצעו עסקאות לגיטימיות לכאורה, והטמעת כספים שהופקו בפשעה במערכת הפיננסית הלגיטימי תוך הסוואת מקורם, בעליהם ומיקומם.

- פעמים רבות, אותם מכשירים פיננסיים או שיטות פעולה פליליות, המשמשים להשמטת הכנסות, משמשים גם להלבנת רכוש שהושג מביצוען של עבירות פליליות. המטריות שלובות זו בזו. אין תמה אפוא שבמסגרת מרבית מתיקי הלבנת ההון, נחקרים גם עבירות של השמטת הכנסות, חשבוניות פיקטיביות או עבירות מכס ומע"מ.

- יש לציין כי באפריל 2016 התהדקה הזיקה החקיקתית-פלילית בין עבירות המס לבין חוק איסור הלבנת הון, עת עבירות המס החמורות נכללו כ"עבירות מקור" בתיקון מס' 14 לחוק איסור הלבנת הון.

- סיכום והמלצה – ערכאה ייחודית לתיקים הכלכליים (מיסים, הלבנת הון וחילוטים מכוחם)

- לעיל הוצגו מאפייניהם הייחודיים של התיקים הכלכליים. דומה, כי לא קיים ספק באשר לייחודיותם ולמורכבותם של תחומי משפט כלכליים אלו.

- אשר לדיני המס, כל אחת מן הוועדות אשר לאורך השנים דנה בהבנייה של מערכת בתי המשפט, ובהתאמתה לדיון בעניינים שבמומחיות, עמדה על ייחודיות דין המס, על היותו מן הדינים המורכבים ועניין שבמומחיות.

- בשנת 2010, כשהוקמה המחלקה הכלכלית בבית המשפט המחוזי בתל אביב, היא יוחדה לדיון בעבירות ניירות הערך. באותו תיקון, הותרה האפשרות להרחיב את היקף דיוני המחלקה לנושאים נוספים, בצו של שר המשפטים.

- השימוש במבנים מימונים מורכבים וברישומים חשבונאיים מפותחים, גורמים אשר היוו על פי הוועדה לממשל תאגידי את ההנמקה להקמתה של המחלקה הכלכלית, נכונים הם באותה המידה להצדקה של ערכאה מיוחדת לענייני מס והלבנת הון.

- הדיכוטומיה האזרחית – פלילית בדיני המס, והפלילית – מנהלית בדיני הלבנת הון, מעלה הצורך במציאה של פתרונות שלובים – פליליים, אזרחיים ומנהליים, במקרים מיוחדים, ומהווה היא כשלעצמה עילה נכבדה להקמתה של ערכאה, שתשלב את הדיון בשני התחומים.

- הטיפול בעבירות המס, המתנהל כיום בבתי משפט השלום, סובל מסחבת, מנחיתות בשמיעתו ומנחיתות בקביעתו ביומני בתי המשפט, לעומת ההליכים הפליליים בעבירות אחרות, שעניינים פגיעות בגוף וברכוש. מהתנהלות דומה סובלים תיקי הלבנת ההון והליכי החילוט המורכבים מכוחו.

- הדיון האזרחי במס מתקיים כיום ברובו בבית המשפט המחוזי, וברובו מנוהל על ידי מותב מומחה לדבר. שילובם העתידית של עבירות המס בעבירות הלבנת ההון, עם הפיכתן של עבירות המרמה במס לעבירות מקור להלבנת הון ואכיפתן של עבירות המס במסגרת אכיפה הכלכלית המשולבת, הולמת את שמיעתן של עבירות המס בפני ערכאה כלכלית מיוחדת.

- הניסיון שנצבר מאז הפעלתו של בית המשפט הכלכלי, שבסמכותו, כיום, הטיפול בתיקי ניירות ערך בלבד, מראה כקיים מתאם מובהק בין ריכז מאמץ והתמקצעות בתחום, לבין שיפור ניכר במשך שמיעת התיק, ביעילות ומיקוד שמיעת התיק ובפיתוח התחום המשפטי הכלכלי שהינו בין הסבוכים שבענפי המשפט. זאת ועוד, התמקצעות בתחום תביא להפחתת הפגיעה בקניינו של החשוד בשל קיצור משך הזמן שהתפוסים יוחזקו באופן זמני וכן תחזיר לקופה הציבורית מאות מיליוני ₪, ה"חונים" כיום בבתי המשפט בהמתנה להכרעה סופית בעניינם.

- לאור כל האמור ולסיכום חוות דעתנו זו, אנו ממליצים לרכז את הדיונים הנוגעים לתיקי המס הפליליים, ולתיקי הלבנת ההון והחילוטים מכוחו, תחת קורת גג אחת של בית משפט ייעודי המתמקצע בתחומים אלו.

נספח ד' – טבלה מרכזת על תיקים שבטיפול המחוז – מספר הימים שעוברים ממועד הגשת כתב אישום ועד לקיום דיון הוכחות ראשון בתיק

(נתונים מעודכנים נכון ליולי 2018)

| סוג עבירה ראשית | ממוצע ימים לקביעת הוכחות | מספר קרגלים ממוצע | מספר תיקים שנוהלו בהם הוכחות | |||||

| הלבנת הון | 436.89286 | 43.1428571 | 7 | |||||

| חוק העונשין | 449.55 | 43.85 | 20 | |||||

| עבירות מע"מ | 388.18 | 102 | 5 | |||||

| עבירות מס הכנסה ומקרקעין | 463.99 | 17.3333333 | 39 | |||||

| עבירות נ"יע | 312.61 | 12.7777778 | 9 | |||||

|

|

||||||||

| סוג בימ"ש | מס' ימים ממוצע לקביעת הוכחות | כמות תיקים | ||||||

| מחוזי | 411.13 | 30 | ||||||

| שלום | 453.17 | 50 | ||||||

* * הערות:

- א. הנתונים מתייחסים לתיקים שבהם התקיים/נקבע דיון הוכחות ראשון, ואינם כוללים תיקים בהם הוגשו כתבי אישום אך טרם נקבעו מועדי הוכחות.

- ב. הנתונים מתייחסים הן לתיקים הכוללים אכיפה כלכלית והן לתיקים שאינם כוללים אכיפה כלכלית.

[1] בין אם על ידי הקמת בית משפט חדש ובין על ידי הרחבת סמכויותיו של בית המשפט הכלכלי הקיים ותקנונו בהתאם. כמו כן, מוצע כי הסמכות העניינית בין בית משפט השלום לבין בית משפט המחוזי, לא תשתנה, כך שבבית המשפט הכלכלי יכהנו הן שופטי שלום והן שופטי מחוזי.

[2] היות שתיקי הלבנת ההון משתרעים על קשת רחבה של עבירות מקור (סחיטה, סמים, מרמה וכיוב'[2]), מוצע להקים צוות אשר יציע פרמטרים לפיהם יקבע אילו מבין תיקי הלבנת הון והליכי החילוט, ראוי שיידון בפני בית המשפט הכלכלי (לדוג': מורכבות, היקף העבירה, שווי התפוסים, חומרה וכיוב').

[3] בד"כ הליך השומה האזרחי נידחה עד לאחר הכרעה בתיק הפלילי

[4] להרחבה בעניין הוועדות השונות ומסקנותיהן ראה נייר עמדה מאפריל 2017 שהגישה פרקליטות מיסוי וכלכלה לפרקליט המדינה

[5] למסקנות וועדות נוספות ראה לעיל, ה"ש 1.

[6] דו"ח הביקורת שחובר על ישראל נמצא כרגע (18 ליולי 2018) בשלב הטיוטה אך בנושא זה, ניראה שהדו"ח לא ישתנה.

[7] ראה סעיף 184 לטיוטת דו"ח הביקורת

[8] סעיף 192 לטיוטת הדו"ח.

[9] ML, ראשי תיבות של Money Laundering.

[10] Edward K. Cheng, The Myth of the Generalist Judge, 61 Stan. L. Rev. 519 (2008); Stephen h. Legomsky, Specialized Justice, Courts, Administrative Tribunals, and A .Cross-National Theory of Specialization (1990); Charles M. Judd & James W. Downing, Political Expertise and the Development of Attitude 4 Consistency, 8 Soc. Cognition 104 (1990); Banks Miller & Brett Curry, Expertise, Experience, and Ideology on Specialized Courts: The Case of the Court of Federal Circuit, 43 Law & Soc’y Rev 839 (2009).

[11] לעמדה כזו ראו: Opinion of the Consultative Council of European Judges on the Specialisation of Judges, no. 15 (2012), CCJE 4 (13 Nov. 2012).

מכתב מיסוי וכלכלה למבקר המדינה ביקורת אכיפה כלכלית ובית משפט כלכלי חופית שרים 30-5-2019

אלה לוי וינריב מגלובס מייחצנת את עו"ד שרון פרידמן מהפרקליטות 6/2/2020

ראו כתבה משנת 2020 של אלה לוי וינריב, כתבת ליקוקי תחת לעו"ד שרון פרידמן בגלובס פורסם 6/2/2020

"כ-80% מהרכוש שנתפס בראשית ההליך מחולט לאחר הרשעה"

ראש תחום אכיפה כלכלית בפרקליטות המדינה, עו"ד שרון פרידמן, מתייחס בראיון בלעדי ל"גלובס" לפסקי הדין שמתחו ביקורת על האופן שבו מפעילות רשויות האכיפה בחוסר מידתיות את כלי החילוטים

בראיון בלעדי ל"גלובס" מתייחס ראש תחום אכיפה כלכלית בפרקליטות המדינה, עו"ד שרון פרידמן, לפסקי דין שניתנו בבית המשפט העליון וחלחלו גם לחלק משופטי הערכאות הנמוכות, שמתחו ביקורת על האופן שבו מפעילות רשויות האכיפה בחוסר מידתיות את כלי החילוטים, וכן לנתונים המראים פער עצום בין הרכוש שנתפס בשלבי החקירה הראשוניים לזה שבסוף ההליך מחולט ומועבר לקופת המדינה, הנמוך משמעותית.

בסדרת כתבות שפורסמו ב"גלובס", חשפנו שלמרות שבשנים 2008-2017 נתפסו כ-3.5 מיליארד שקל לחשודים, רק 500 מיליון שקל נלקחו לצמיתות בסוף ההליכים מהעבריין המורשע. כלומר, 14% בלבד מהסכום שנתפס בשלבים הראשונים, נמצאו בסופו שמוצדק לחלטם לצמיתות מהנאשם.

כך, למשל, נמתחה ביקורת של העליון בעניין החילוט שבוצע לבני-הזוג שאול ואיריס אלוביץ, שנאשמים במתן שוחד לרה"מ בנימין נתניהו ב"תיק 4000" (פרשת בזק-וואלה). העליון הורה למשטרה להחזיר לזוג תכשיטים בשווי 600 אלף שקל שנלקחו מביתם, ובהם טבעות-נישואים ועגילים שהוסרו מידיהם ומאוזני איריס אלוביץ. העליון מתח ביקורת על שהמשטרה תפסה רכוש שלא נכלל מפורשות בצו שהוצא לבקשתה, וקרא שתפעיל את סמכותה במידתיות.

בעניין זה אומר עו"ד פרידמן – "מי שקורא את פסק הדין, ולא מהעיתון, רואה הבדל גדול. הביקורת עלינו בפסק הדין שמתח השופט יצחק עמית, נוגעת לכך שלא הקפדנו שבצו שהוצא לנו, ייכתב שאנחנו הולכים לתפוס 'רכוש בשווי (רכוש בשווי כסף, ולא כספים, מ' ב'). עמית אמר לנו – 'הצו שהוצא לא היה מתאים. נגיד שלא ידעתם ובחיפוש תפסתם 'רכוש בשווי', הייתם צריכים מיד לחזור לבית המשפט".

אתה מציג זאת כעניין טכני, ומתעלם מכך שבית המשפט אישר את תפיסת הרכוש לפי הבקשה שלכם. אם היא הייתה שונה, אולי גם הצו שניתן היה שונה. הגבלת רשויות האכיפה לפעולה בהתאם לצו שיפוטי היא עיקרון חשוב שמצופה מהמשטרה ומהפרקליטות להקפיד עליו.

"אז אנחנו חשבנו שזה לא נדרש, כי אף פעם לא פעלו ככה. אבל נציין, שמיד אחרי שניתן פסק הדין, היה כינוס של הגורמים הבכירים בפרקליטות, ותוך שלושה ימים הוצאנו נוהל חדש, שלפיו אף שלא כתוב כך בחוק, אם מבקשים לתפוס 'רכוש בשווי' צריך לכתוב זאת בצו. היום מיישמים את קביעת עמית בכל צו שמבקשים".

מעבר לפסק הדין, נשמעה נגדכם גם ביקורת קשה על האגרסיביות שבה פעלתם מול איריס אלוביץ.

"שמעתי שיש טענה לפגיעה קשה באלוביץ בהחרמת תכשיטיה. אבל בניגוד לשמועות אבהיר כי השוטרים שהגיעו לדירתה לא תלשו לה דבר. זה מיתוס. ביקשו ממנה להוריד את התכשיטים שענדה, ותפסו שרשראות נוספות. אחרי שמנקים את הרעש, רואים שגם ביחס לאלוביץ כ-95% מהרכוש שנתפס נשאר בידינו".

מה יחסכם לטענה שהשימוש בכלי החילוט כבר לא משמש ככלי ענישתי אלא להפעלת לחץ על חשודים? גם אתה דיברת על החילוט ככלי הרתעתי.

"לגבי הטענות בנוגע להפעלת לחץ על חשודים, אציין שעד היום אף בית המשפט לא קנה את זה, למרות שהסנגורים טוענים כך כל הזמן. זה כמו לטעון שאנחנו שולחים אנשים למעצר כדי להכביד עליהם שישתפו פעולה. איך תוכיח שאין לך אחות? אני תופס את הכסף כדי לחלט אותו. גם בתי המשפט אמרו לא פעם שנראה שהחילוט אפקטיבי יותר מהענישה הסטנדרטית. אני מאמין בזה. האם החילוט ילחיץ את הנאשם? יכול להיות. אבל לו היינו מחלטים רכוש רק להכביד, היית רואה הרבה כסף משתחרר".

נתונים שמתבססים על מידע שסיפקתם מראים שיש פער עצום בין הסכום שנתפס לחשודים בתחילת ההליך לסכום שחולט בסוף. זה טיעון מרכזי בקרב הטוענים שהחילוט נועד ללחוץ על חשודים.

"לרוב הפער בין מה שנתפס למה שחולט אינו כפי שמוצג. בפועל, בין 70%-80% ממה שנתפס מהעבריין נשללים ממנו. יש כאן כשל לוגי. אנחנו מפרסמים בסוף שנה, כמה תפסנו וכמה חילטנו. אבל הסכום שנשאר לנו אחרי חילוט בשנה מסוימת מתייחס לעבירות שהרכוש בגינן נתפס שנים קודם לכן. לוקח שנה עד שמאשרים לנו חילוט לפני הרשעה, ועוד כמה שנים עד שמגיעים להרשעה, אם וכאשר, ולחילוט סופי".

"בגלל הטענות, עשינו עבודה בהקשר זה, ובדקנו את כל התיקים שהסתיימו. ופר-תיק, התגלו נתונים אחרים לגמרי. מעל 80% מהכספים שנתפסו גם חולטו מהעבריין".

מבקר המדינה בודק כעת את הפער הזה. גם הוא יסבור שמדובר בכשל לוגי?

"לדעתי, המבקר קיבל את טענתנו על כך, ונראה זאת בדוח שיוציא בקרוב. זה לא מתקרב למה שפורסם בעבר לגבי היחס בין תפיסת הרכוש הזמנית בתחילת ההליך הפלילי לחילוט הסופי לאחר הרשעה. הממונים עליי נמצאים בשיחות עם המבקר, ואני מאמין שהדוח שיצא יהיה חיובי בסך-הכול".

אפשר להבין מדבריך שאתה לא מבין ממה נובעת הביקורת על הפרקליטות בקשר לכלי החילוטים.

"אנחנו מאוד קשובים לכל ביקורת. אני עצמי מורה לשחרר רכוש כבר בשלבים הראשונים של ההליך אם אני סבור שאין עילת תפיסה".

"אבל אם באמת היינו מגזימים עם החילוטים, היינו רואים הרבה יותר פסקי דין עם ביקורת וגם תביעות ענק נגד המדינה על הנזק שנגרם בגלל תפיסה מוגזמת. במקרה של אלוביץ טעינו, אבל מי שלא עושה לא טועה. ותיקנו. יש כבר מאות פסקי דין בתחום, ואני לא מכיר פסק דין אחד שאומר 'הפרקליטות איבדה כל רסן'. אם זה היה ככה היינו מקבלים תביעות סדרתיות".

ובכל זאת, יש לכם מה לשפר באופן הפעלת כלי החילוטים?

"אנחנו צריכים להתייעל. בחלק מהמקרים זה לא תלוי בנו כי הרכוש מוברח וצריך חיקורי דין וגם חשוב לזכור שמדובר במטריה סבוכה שמערבת את כל ענפי המשפט, אבל לפעמים באמת עובר יותר מידי זמן וניהול ההליך מתמהמה. זה באמת חשוב שנשתדל לפעול כמה שיתר מהר ונערוך בדיקה מהירה לגבי מה העמדה שלנו בנוגע לרכוש שנתפס זמנית".

https://www.globes.co.il/news/article.aspx?did=1001317476