עוזי סלמן, היועץ המשפטי של עיריית תל אביב הוא הראשון מבין מקבלי השכר הגבוה ברשויות המקומיות, ובמקום השמיני בטבלה הכללית, עם 57 אלף שקל בחודש (ועלות שכר של 68 אלף שקל בחודש).

להלן כתבה באתר פסק דין: פורסם 15/12/2022

עיריית ת״א הפקיעה נכס – קיזוז לא חוקי עצר אותה בהוצל״פ

העירייה זכתה בפסק דין שמאפשר לה להפקיע נכס לצורך הרחבת הטיילת תמורת פיצוי. במסגרת ההוצאה לפועל נקבע שהעירייה קיזזה מהפיצוי חובות שלא כדין ובנסיבות אלה הדייר לא חייב להתפנות

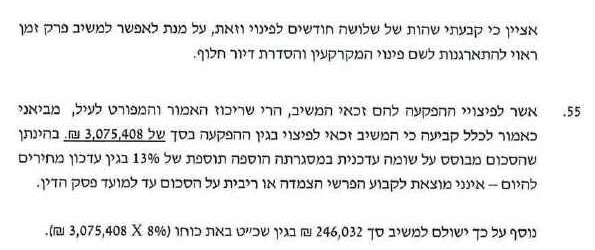

רשמת ההוצאה לפועל בתל אביב, יעל קינן מרקוביץ, קיבלה לאחרונה טענת ״פרעתי״ של אדם שהחזיק בנכס בתל אביב שהופקע ממנו על ידי העירייה לטובת הרחבת הטיילת, תמורת פיצוי של 3,075,408 שקל. האיש חויב בפסק דין לפנות את הנכס אך לא עשה זאת בטענה שהעירייה לא שילמה לו את מלוא הפיצוי. העירייה מצידה טענה שקיזזה חובות שונים של החייב כמו תשלומי ארנונה וקנסות. הרשמת קיבלה את טענת החייב תוך שקבעה שכ-700,000 שקל מתוך הקיזוזים נעשו שלא כדין.

תיק ההוצאה לפועל נפתח בספטמבר 2020 לביצוע פסק דין פינוי שניתן בבית המשפט המחוזי בתל אביב. בפסק הדין חויב אדם שהחזיק בזכויות בנכס בעיר למסור את החזקה בו תוך 90 יום לעירייה. במקביל הורה בית המשפט לעירייה לשלם לאיש 3,075,408 שקל בתוספת שכ״ט עו״ד בסך 246,032 שקל.

האיש הגיש טענת פרעתי במסגרתה טען בין היתר כי העירייה קיזזה מהתשלום המגיע לו חובות ארנונה, קנסות חנייה וקנסות חוקי עזר, ושילמה לו רק 1,479,914 שקל מתוך הפיצוי. לטענתו, הוא אינו חייב לפנות את הנכס עד לתשלום המלא.

הוא הוסיף שהחובות היחידים שאותם זכאית העירייה לקזז הם חובות הנוגעים לדירה המופקעת בלבד ורק כאלה שנוצרו לפני אוגוסט 1989, המועד בו פורסמה תכנית ההפקעה.

העירייה טענה מנגד כי היא קיימה את פסק הדין שכן ביצעה ניכויים כדין בגין חובות שונים שרבצו על החייב והצטברו עד מועד מתן צו הפינוי (פברואר 2022).

קוזזו מעבר לניתן

הרשמת יעל קינן מרקוביץ קבעה שהליך הפינוי הוא מכוח פקודת הקרקעות. בנסיבות אלה, ״יום הרכישה״ הקובע לעניין הפיצוי הוא המועד שבו פורסמה ברשומות ההודעה על הכוונה להפקיע את החלקה. הודעת ההפקעה פורסמה באוגוסט 1989 וזה מועד הרכישה ולא ביום בו ניתנה הודעה על צו הפינוי כטענת העירייה.

משכך קבעה הרשמת כי הזוכה הייתה רשאית לקזז את החובות שהצטברו עד למועד זה בלבד, ובהתייחס לנכס נשוא התיק בלבד. היא הדגישה כי קנסות חנייה וקנסות חוקי העזר אינם בגדר תשלום חובה ולא היה ניתן לקזזם.

כך, בין היתר, העירייה לא הייתה רשאית לקזז מהפיצוי חוב הארנונה בסכום של 648,563 המתייחס לנכס אחר שאינו הנכס המופקע.

כמו כן לא ניתן היה לקזז הוצאות שכר טרחת עו״ד בסך 30,009 שקל קנסות חנייה וקנסות בגין הפרת חוקי עזר. הרשמת קבעה שבסך הכל קוזז סך של 705,536 שקל שלא כדין.

בנסיבות אלה קיבלה הרשמת את טענת ״פרעתי״ של הדייר וקבעה כי כל עוד לא שולם לו מלוא הסכום על ידי העירייה ואף קוזזו סכומים מעבר לניתן, הוא לא נדרש לפנות את המקרקעין.

הרשמת סיכמה שהעירייה לא הייתה רשאית להגיש את התיק לביצוע כל עוד לא שולם מלוא הסכום לאיש ולכן התיק ייסגר.

העירייה חויבה בהוצאות בסך 9,000 שקל

להלן ההחלטה בהוצל"פ

| תיק הוצל"פ לשכת ההוצאה לפועל תל אביב |

בקשה 103

23/11/2022 |

| בפני רשמת: יעל קינן מרקוביץ |

|

| – נגד – | |

|---|---|

| החייב: דוד מורר |

הזוכה: עיריית תל אביב |

| החלטה | |

מהות הבקשה:לפני בקשת החייב בטענת פרעתי לפי סעיף 19 לחוק ההוצאה לפועל, תשכ"ז-1967.

העובדות הצריכות לעניין:

-

- תיק ההוצאה לפועל נפתח ביום 6.9.20, לביצוע פסק דין פינוי שניתן בבית המשפט המחוזי בתל אביב-יפו ביום 9.9.19 במסגרת הליך ה"פ 28125-05-11.

- בפסק הדין קבע כב' בית המשפט המחוזי כדלקמן:

- בקביעתו הורה כב' בית המשפט המחוזי כי כלל התשלומים כפי שנקבעו ישולמו בנאמנות לבאת כוחו בתוך 30 יום מיום מתן פסק הדין, שאם לא כן יתווספו לחיובים הפרשי הצמדה וריבית כדין. התשלום יוחזק על ידי באת כוח החייב בנאמנות עד לפינוי בפועל.

- ביום 24.9.20 הגיש החייב בקשה בטענת פרעתי והעלה טענות שונות.בפסק הדין של כב' בית משפט השלום מיום 13.1.22 ברער"צ 41468-09-21 (להלן : פסק דין של כבוד השופט חבקין),צמצם כב' השופט טל חבקין את גדר המחלוקת בין הצדדים וקבע כדלקמן:

- ביום 21.9.22 וביום 26.10.22 התקיימו דיונים בבקשת החייב בטענת פרעתי.

- הצדדים הגישו סיכומים בהתאם להחלטתי בדיון מיום 26.10.22.

הסוגיה המרכזית:הסוגיה המרכזית העומדת לדיון הינה האם הזוכה שילמה לחייב את מלוא הסכום בהתאם לפסק הדין והאם ביצעה הזוכה קיזוז סכומים כדין.כמו כן, יש לקבוע מהו יום הרכישה.

טענות הצדדים בקליפת האגוז:תמצית טענות החייב:

-

- ביצוע מלוא התשלום הכספי לחייב בהתאם לפסק הדין הינו תנאי לפינוי _ ולא שולם מלוא הסכום.

- הזוכה הגישה המרצת פתיחה לבית המשפט בהתאם לסעיף 8 לפקודת הקרקעות (רכישה לצורכי ציבור), 1943 (להלן: "פקודת הקרקעות"). בניגוד לטענות העירייה מקור הסמכות להפקעה נעשתה עפ"י פקודת הקרקעות.

- בפסק הדין של כב' השופט טל חבקין מיום 13.1.22 נקבע כי הדרך היחידה בה ניתן לבצע קיזוז הינה כקבוע בסעיף 11 לחוק לתיקון דיני רכישה לצורכי ציבור, תשכ"ד-1964 (להלן: "חוק לתיקון דיני רכישה"). מועד הרכישה נקבע בסעיף 3 לחוק לתיקון דיני הרכישה והוא מועד הפרסום ברשומות. כב' השופט חבקין קבע שקיזוז קנסות בוצע שלא כדין.

- גם כב' בית המשפט המחוזי קבע שההפקעה של הנכס היא עפ"י פקודת הקרקעות, מכאן שיום הרכישה הינו ביום 13.8.89. רק חישוב הפיצויים נעשה לפי חוק תכנון ובניה.

- לעניין התחשיב – בתצהיר של מר אלי לוי, מטעם העירייה, אין פירוט לגבי קיזוז ארנונה בסך 648,563 ₪, אין פירוט שטח מחויב ארנונה, סיווג הארנונה, שנת חיוב ועוד. לעמדת החייב הוא מחזיק בדירה בת 74 מטר למגורים ועוד 50 מטר חצר. מכאן שניתן לקזז רק חובות קיימים ולא נטענים ועד יום 13.8.89. וסך הכל ניתן היה לקזז 70,000 ₪.

- החובות היחידים אותם זכאית הזוכה לקזז הם חובות הנוגעים לדירת החייב המופקעת בלבד ובהינתן שהחובות נוצרו קודם ליום הרכישה.

- לא ניתן לקזז חובות מכוח חוק החוזים והטענה נדחתה בהחלטת כב' השופט חבקין.תמצית טענות הזוכה:

- הזוכה קיימה את פסק הדין כששילמה סך של 1,479,914 ₪ שכן ביצעה היא ניכויים כדין.

- הסעיף הרלוונטי הינו סעיף 3(5) לחוק לתיקון דיני הרכישה שכן מדובר ברכישה מכוח חוק התכנון והבניה, תשכ"ה-1965 (להלן: "חוק התכנון והבניה") ולא מכוח פקודת הקרקעות. נקבע כי ההפקעה נשוא התביעה נעשתה מתוקף סעיפים 189 ו-190 לחוק התכנון והבניה.

- הפיצוי אשר נקבע בסעיף 30 לפסק הדין של כב' בית המשפט המחוזי הינו בהתאם להוראות סעיף 194 לחוק התכנון והבניה הפותח במילים "בהליכי הפקעה מכוח פרק זה…". מכאן שהפיצוי שנפסק הינו מכוח חוק תכנון ובניה.

- בהתאם לסעיף 3(5) לחוק לתיקון דיני הרכישה המועד הקובע הוא המועד בו ניתנה לבעל החלקה הודעה על הכניסה אליה לפי סעיף 190(ב) לחוק התכנון והבניה. כמו כן, יש לפרש את סעיף 3(5) לחוק לתיקון דיני הרכישה בהתעלם מסעיף 190(ב) לחוק התכנון והבניה כי מדובר בהפקעה עם פיצוי. ההודעה על צו הפינוי ניתנה לראשונה ביום 1.2.22 ולכל המוקדם במועד פתיחת תיק ההוצאה לפועל דנן.

- חוב הארנונה בסך של 648,563 ₪ שקוזז על ידי הזוכה מתשלומי הפיצויים שלהם זכאי החייב נעשו בדרך של צו עיקול אשר הוטל ביום 23.10.19. הסכום נובע מחוב בגין נכס זה ונכסים נוספים כמפורט בצו העיקול.

- צו העיקול אף כולל הוצאות גביה בסך של 35,844 ₪. במסגרת הליכי הגבייה נרשם שעבוד לפי סעיף 11(א) לפקודת המסים (גביה) על זכויות החייב בנכס ברחוב דניאל 17 בתל אביב. אולם, השעבוד הוסר כי החוב שולם על ידי קיזוז בדרך עיקול. עקב ההפחתה בחוב הארנונה, שולם לחייב סך של 181,799 ₪ בלבד ביום 15.2.21.

- חוב ארנונה כמפורט בצו העיקול נצבר מיום 1.1.1994 עד להוצאת צו העיקול ביום 23.10.19. לאחר ביצוע העיקול ביום 15.2.21 שולם לחייב סך נוסף של 181,799 ₪.

- הזוכה פעלה בסמכות כאשר ביצעה ניכוי חוב ארנונה שכן קיזזה חוב זה בהתאם להוראות חוק החוזים.

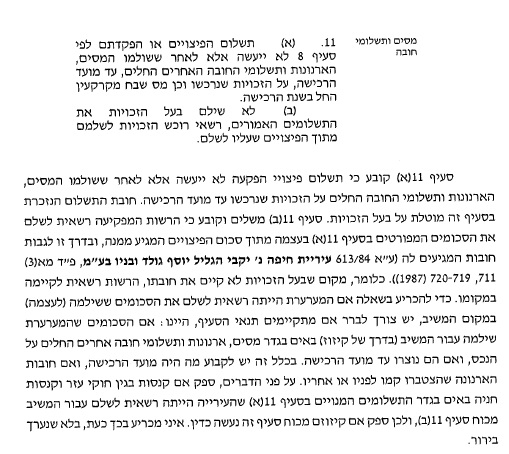

דיון והכרעה:1. המסגרת החוקתית:טענת פרעתי מעוגנת בסעיף 19(א) לחוק ההוצל"פ, הקובע כדלהלן:

"חייב הטוען שמילא אחר פסק הדין או שאינו חייב עוד למלא אחריו, כולו או מקצתו, עליו הראיה, ורשאי רשם ההוצאה לפועל לקבוע אם ובאיזו מידה מוטל עוד על החייב למלא אחר פסק הדין; עד לקביעתו כאמור, רשאי רשם ההוצאה לפועל להורות על עיכוב ביצועו של פסק הדין, כולו או מקצתו, מטעמים מיוחדים שירשמו".

נטל השכנוע בטענת פרעתי, על פי סעיף 19 , קבוע ומוטל תמיד על החייב. נטל זה הינו נטל ראשוני והוא אינו עובר אל הזוכה לעולם, מכיוון שהמוציא מחברו עליו נטל הראיה (ראו רע"א 3149/06 בית מימון מוצרי חשמל בע"מ נ' קלינטון סחר בינלאומי 2000 בע"מ ((פורסם בנבו), 1.11.2006) ; רע"א 5438/09 עו"ד יוסף גרוסמן נ' שמואל אסי אסלן, פורסם בנבו, 19.11.09 ; … במהלך הדיון יכול לעבור אל הזוכה, הנטל המשני של הבאת ראיות לסתור, "זאת כאשר החייב מביא למשל מסמכים אשר תומכים לכאורה בטענותיו. ולנוכח מצב דברים כזה, צריך הזוכה להראות כי פני הדברים שונים ממה שהם נראים על פי טענת החייב" (בר-אופיר, עמ' 189)".

ומן הכלל אל הפרט:

יש לבחון האם החייב עמד בנטל ההוכחה המוטל עליו כי לא היה מקום לפינויו, שכן לא שולם לו מלוא הפיצוי על ידי הזוכה בהתאם לסעיפים 54 ו-55 לפסק הדין מיום 9.9.19.

2. מועד הרכישה:

2.1. כאמור ביום 13.1.22 צמצם כב' השופט טל חבקין את גדר המחלוקת בין הצדדים בערעור העירייה, לשאלה האם מתקיימים תנאי סעיף 11 (א) לחוק לתיקון דיני הרכישה, היינו אם הסכומים שהמערערת שילמה עבור החייב באים בגדר מסים, ארנונות ותשלומי חובה אחרים כאמור בסעיף והאם הם נוצרו עד מועד הרכישה של הנכס נשוא פסק הדין שהוגש לביצוע במסגרת תיק זה.

בכלל זה, יש לקבוע מה היה מועד הרכישה, ואם חובות הארנונה שהצטברו נוצרו טרם מועד זה אם לאו.

בדיון אשר התקיים ביום 21.9.22 טען ב"כ החייב כי "הודעת הרכישה נעשתה בעיתונות בשנת 1989 שנאמר שזה רכישה על פי פקודת הקרקעות רכישה לצורכי ציבור" (ראה עמוד 6 לפרוטוקול שורות 24-25).

עוד הוסיף ב"כ החייב כי "ההפקעה הייתה לפי פקודת הקרקעות רכישה. ביהמ"ש הפנה לחוק תכנון ובניה ודן בעניין של פיצוי לפני שמפנים אותו. הוא דן בנושא הפיצוי. כל ההפניה לחוק תכנון ובניה היא רק לעניין הפיצוי ומינוי השמאי ולא לעניין ההפקעה" (ראה עמוד 7 לפרוטוקול שורות 3-5).

לעניין מועד הרכישה אין בידי לקבל את עמדת הזוכה. הזוכה הגישה לביצוע פסק דין נשוא תיק זה אשר ניתן מכוח פקודת הקרקעות.

לתמיכה באמור, הזוכה צרפה לבקשת הביצוע את המרצת הפתיחה שהגישה לכב' בית המשפט המחוזי בתל אביב ביום 16.5.11.

אף פסק הדין של כב' בית המשפט המחוזי בתל אביב מיום 9.9.19, אשר דן בהמרצת הפתיחה שהגישה הזוכה, קבע כי התביעה הינה למתן צו עשה למסירת חזקה על פי הוראות סעיף 8 לפקודת הקרקעות.

להלן יוצגו מספר דוגמאות מפסק הדין:

בדיון אשר התקיים ביום 26.10.22 הצהיר ב"כ הזוכה כי "התביעה למסירת החזקה היא לפי פקודת הקרקעות" (ראה עמוד 1 לפרוטוקול שורה 43).

בנוסף, בפרסום ההודעה על ההפקעה שפורסמה בילקוט הפרסומים נכתב כי: "העירייה מתכוונת לרכוש מיד חזקה בקרקע האמורה", משמע החזקה אינה מועברת ביום פתיחת התיק או במועד מאוחר יותר, כפי שנטען על ידי הזוכה.

אם כן, הרי לנו הודאת בעל דין כי הליך הפינוי הינו מכוח פקודת הקרקעות.

לעניין זה ראה החלטה אשר ניתנה בתיק שמספרו 2305/05 רנדל דפנה נ' קופל ברנרד (פורסם בנבו, 3.10.2008): "…הלכה פסוקה היא שלא כל התבטאות של בעל דין לחובת עצמו, בעניין השנוי במחלוקת במשפט, היא בבחינת הודאה בעובדה או בזכות, שבעל הדין נתפס עליה. אבן הבוחן המסורתית היא שרק הודאה פורמלית או משפטית, הנכללת בכתבי הטענות או הנסמכת בהליך דיוני המיועד לכך, מובילה לצמצום המחלוקת ופוטרת את בעל הדין שכנגד מהבאת ראיות להוכחת עמדתו בנושא ההודאה…מכל מקום, ראוי להבחין בין הודאה בזכויות, הצריכה כוונת התייחסות לטיעון, לבין הודאה בעובדות, שיכול שתינתן גם שלא מתוך רצון וכוונה להתייחס להודאה כטיעון.(מ' קשת, הזכויות הדיוניות וסדר הדין במשפט האזרחי, מהדורה 15, כרך ב', עמ' 1148-1149)"

בעניינו, משהודה הזוכה על דרך הגשת המרצת פתיחה לבית המשפט הרי שיש בכך הודאה פורמלית ומשפטית כי ההפקעה הינה מכוח פקודת הקרקעות.

2.2. כמו כן, בפסקה 15 לפסק הדין מיום 13.1.22 ציין כב' השופט טל חבקין כי הערעור שהוגש על ידי הזוכה הינו בהסתמך על טענת הקיזוז לפי סעיף 11 לחוק לתיקון דיני הרכישה.

סעיף 1 לחוק לתיקון דיני הרכישה מגדיר חלקה כשטח שבו נעשה סידור זכויות קניין לפי פקודת הקרקעות.

סעיף 1 קובע כדלקמן:

"1. בחוק זה –

"חלקה" – בשטח שבו נעשה סידור זכויות הקנין לפי פקודת הקרקעות (סידור זכות הקנין) – חלקת רישום הרשומה לפי אותה פקודה; בכל מקום אחר – יחידת הרישום בפנקסי המקרקעין, ובאין פנקסים כאלה – שטח קרקע רצוף שבבעלות של אדם אחד או של מספר בני אדם ביחד;"

דהיינו, ההפקעה הינה מכוח פקודת הקרקעות.

2.3. לכאורה בלבד, מועד רכישה יכול להיות בהתאם לסעיף 3 (1) או לפי סעיף 3 (5) לחוק לתיקון דיני הרכישה, אך הזוכה עצמה מעידה כי לא חל סעיף 190(ב) לחוק התכנון והבניה – ראה סעיף 3 ו-4 לתגובת הזוכה מיום 20.10.22.

סעיף 3 קובע כדלקמן:

"מועד הרכישה מה הוא

3. המועד שבו רואים שטח כנרכש מכוח חוק רכישה לענין חוק זה, הוא:

(1) ברכישה מכוח פקודת הקרקעות (רכישה לצרכי ציבור) 1943 – המועד שבו פורסמה ברשומות ההודעה לפי סעיף 5(1) לאותה פקודה בדבר הכוונה לרכוש לצרכי ציבור את החלקה או כל חלק ממנה; …

(5) ברכישה מכוח חוק התכנון והבניה, תשכ"ה-1965 – המועד שבו ניתנה לבעל החלקה ההודעה על הכניסה אליה לפי סעיף 190(ב) לאותו חוק, ואם היו לה בעלים אחדים – המועד שבו ניתנה ההודעה האחרונה כאמור".

סעיף 3(5) לחוק לתיקון דיני הרכישה מפנה לסעיף 190(ב) לחוק התכנון והבניה, ולכן הזוכה אינה רשאית להתעלם מהסיפא של סעיף 3(5) לחוק לתיקון דיני הרכישה ולקבוע כי יש להתייחס רק לרישא של סעיף זה. הסעיף הינו תיבה אחת וכך יש לקרואו.

משכך הם פני הדברים, נותר סעיף 3(1) לחוק לתיקון דיני הרכישה בלבד.

למעשה, מדובר בטענה סותרת של הזוכה כאשר מחד מפנה הזוכה לסעיף 3(5) לחוק לתיקון דיני הרכישה ומאידך קובעת כי אין תחולה לסעיף 190(ב) לחוק התכנון והבניה, המהווה נדבך חשוב בסעיף זה. לא ניתן להתעלם מהסיפא לסעיף ולהתייחס אך למילים המתאימות לטענת הזוכה.

אין בידי לקבל הדברים שנאמרו על ידי ב"כ הזוכה בדיון אשר התקיים ביום 26.10.22 "אם יש הפניה שהיא לא רלוונטית אין ברירה אלא להתעלם ממנה" (ראה עמוד 2 לפרוטוקול שורה 20).

אם כן, יום הרכישה הינו בהתאם לסעיף 3(1) לחוק לתיקון דיני הרכישה אשר קובע כי המועד שבו רואים שטח כנרכש הינו המועד שבו פורסמה ברשומות ההודעה לפי סעיף 5(1) לפקודת הקרקעות בדבר הכוונה לרכוש לצורכי ציבור את החלקה או כל חלק ממנה.

כך או כך, בפסקאות 3 ו-38 לפסק הדין של כב' השופטת ביבי מיום 9.9.19 נקבע כי: "אין חולק כי הודעת ההפקעה פורסמה ביום 13.8.89". משמע, אף בית המשפט קבע באופן חד משמעי כי ההודעה ניתנה ביום זה ולא לאחריו.

נוכח האמור לעיל, מועד הרכישה התגבש ביום פרסום ההודעה וזאת ביום 13.8.89 ולא ביום בו ניתנה ההודעה על צו הפינוי ביום 1.2.22 או לכל המוקדם במועד פתיחת התיק, כדברי הזוכה.

משכך הם פני הדברים, המשמעות היא כי הזוכה הייתה רשאית לקזז את החובות אשר הצטברו עד למועד זה בלבד ובהתייחס לנכס נשוא תיק זה בלבד. כב' השופט חבקין בסעיף 15 לפסק דינו מיום 13.1.22 הבהיר בצורה שאינה משתמעת לשני פנים כי ניתן לקזז סכומים בגין חובות שנוצרו עד ליום הרכישה. קרי, כל קיזוז חובות מעבר ליום זה נעשה שלא כדין.

3. קיזוז סכומים לפי סעיף 11 לחוק לתיקון דיני הרכישה:

3.1. כאמור בסעיף 15 לפסק הדין כב' השופט חבקין קבע שהזוכה סמכה את טענת הקיזוז על סעיף 11 לחוק לתיקון דיני הרכישה ויש לבחון האם מתקיימים תנאי הסעיף בנוגע לסכומים שנוכו על ידי הזוכה. בתצהירו של מר אלי לוי, מנהל אגף נכסים בזוכה, צוינו סכומי הניכויים.

3.2. קיזוז קנסות:

אני מוצאת להפנות לדברים אשר נאמרו על ידי כב' הנשיאה חיות בבר"מ 7302/16 עיריית תל אביב יפו נ' רינה איגרא (פורסם בנבו, 8.1.2018) (להלן: "פסק דין רינה איגרא"):

"בעניין לוי עמד בית המשפט על התכלית המרכזית שביסוד גביית מסים ותשלומי חובה והיא – מימון תקציב והוצאות המדינה באמצעות מערכת המס. כמו כן עמד בית המשפט בהקשר זה גם על מטרות נוספות שאותן משרתת מערכת המס ובהן קידום מדיניות כלכלית וחברתית (שם, בפסקה 36). דומני כי קנסות המוטלים בהליך פלילי כאמצעי ענישה, זרים לתכליות אלה. על כן פרשנות תכליתית של המונח "תשלום חובה" מוליכה לגישתי אל המסקנה כי קנסות בגין ביצוע עבירות, ובכלל זה עבירות חניה, אינם באים בקהל "תשלומי החובה" שאליהם מכוון פרט 11 לחוק תובענות ייצוגיות".

משמע, קנסות החנייה וקנסות חוקי העזר אינם בגדר תשלום חובה ולא היה ניתן לקזזם.

אף בפסקה 15 לפסק הדין מיום 13.1.22 כב' השופט טל חבקין הביע דעתו לעניין קיזוז הקנסות לפיה:

"על פני הדברים, ספק אם קנסות בגין חוקי עזר וקנסות חניה באים בגדר התשלומים המנויים בסעיף 11(א) שהעירייה הייתה רשאית לשלם עבור המשיב מכוח סעיף 11(ב), ולכן ספק אם קיזוזם מכוח סעיף זה נעשה כדין".

בהתייחס למחלוקת הנוגעת לקיזוז הקנסות כאשר נטען כי לא הייתה רשאית הזוכה לקזז את סכום הקנסות בסך של 26,995 ₪, ב"כ הזוכה הבהיר בדיון אשר התקיים ביום 26.10.22 כי "הקנסות הופקדו בקופה, הוצאנו את זה מהמחלוקת" (ראה עמוד 3 לפרוטוקול שורה 13).

משמע, במועד פתיחת התיק שארע ביום 6.9.20 התיק נפתח כאשר קוזז סכום שלא יכלה הזוכה לקזז והפקדת הסכום בסך של 26,995 ₪ הייתה רק לאחר מתן החלטות בתיק.

הסכום הופקד אך ורק בעקבות פסק הדין של כבוד השופט חבקין והחלטתי מיום 18.7.22, כאשר המשמעות היא כי במועד פתיחת התיק לא שולם מלוא סכום הפיצויים לחייב.

3.3. קיזוז חובות מהנכס המופקע:

בפרק ו' למאמרו של פרופסור אהרן נמדר, הפקעת מקרקעין (2011) (פורסם בנבו) נידונה הוראת סעיף 11 לחוק לתיקון דיני הרכישה אשר מתירה לנכות מפיצויי ההפקעה אך מסים החלים על המקרקעין המופקעים בלבד.

"הוראת הסעיף חלה רק על הפקעות המבוצעות לפי חוקי ההפקעה המוגדרים בחוק, ורק על מסים, ארנונות ותשלומי חובה החלים על המקרקעין המופקעים עד למועד ההפקעה. בכלל המסים הכלולים בסעיף יבואו מס שבח המאוזכר במפורש בסעיף, מס הכנסה, מס רווחי הון, מס מכירה, מס רכישה, מס רכוש, ארנונה, היטל השבחה ומסים אחרים המוטלים בגין הפקעת מקרקעין. מסים אלה כוללים לא רק את המסים החלים בגין פעולת הפקעת המקרקעין אלא גם מסים שהוטלו על המקרקעין בגין עסקאות שבוצעו בעבר ולא שולמו עד מועד ההפקעה. עם זאת, הוראת הסעיף מוגבלת רק למסים החלים על המקרקעין המופקעים בלבד ולא יהיה ניתן לקזז חובות מס מעסקאות שנעשו במקרקעין אחרים של אותם הבעלים מפיצויי ההפקעה. הוראת הסעיף גם מוגבלת למסים שחלו עד מועד ההפקעה אך לא תחול על מסים שהוטלו על המקרקעין לאחר מועד זה…(ההדגשה לא במקור – י.ק.מ)".

בדיון אשר התקיים ביום 26.10.22 טען ב"כ החייב כי "אומר 194 לאחר ששולמו לו פיצויים כדי השגת שיכון חלוף סדיר. הסעיף בחוק לתיקון דיני הרכישה מוסיף ואומר שקיזוזים בגין חובות הם רק בגין הנכס עצמו. כבר הוצגה התשתית העובדתית שבוצעו קיזוזים בגין חיובים שלא קשורים לנכס" (ראה עמוד 2 לפרוטוקול שורות 13-15).

בתצהירו של מר אלי לוי שצורף לבקשת הזוכה מיום 20.10.22 צוין כי חוב הארנונה שקוזז הינו בסכום של 648,563 ₪ המתייחס אף לנכס אחר שאינו הנכס המופקע. אם כן, טעתה הזוכה כאשר ביקשה היא לקזז סכום זה מכוח סעיף 11 לחוק לתיקון דיני הרכישה.

כן צוין בתצהיר כי הסכום אף כולל חובות שנצברו מיום 1.1.94 וכבר הובהר לעיל כי חובות לאחר יום הרכישה, 13.8.89, לא ניתן לקזזם.

3.4. תשלום שכר טרחה:

בסעיף 3 לתצהירו של מר אלי לוי צוין כי נוכה שכר טרחה בסך של 30,009 ₪ שהושת על החייב במסגרת תיק הוצאה לפועל אחר.

סעיף 1 לחוק יסוד: משק המדינה (להלן: "חוק יסוד") מבהיר כי תשלומי חובה לא יוטלו, אלא בחוק או על פיו.

מאחר שהתשלום עבור שכ"ט בסך של 30,009.92 ₪, הושת על החייב במסגרת תיק הוצאה לפועל נוסף שנפתח למימוש שעבוד בנכס אחר של החייב, הרי שתשלום זה אינו נכנס לגדר תשלומי חובה כאמור בסעיף 11 לחוק לתיקון דיני הרכישה, ומשכך לא הייתה רשאית הזוכה לקזז סכום זה ובהמשך יובהר כי אף לא הייתה רשאית הזוכה להטיל עיקול על סכום זה אשר הוחזק בידה.

יודגש אף כי אין מדובר בתשלום חובה לאור הקש מהאמור בפסק דין רינה איגרא.

לא זו אף זו, כאמור בכלל זה בפסקה 15 לפסק הדין מיום 13.1.22 הביע כב' השופט טל חבקין את הסתייגותו באומרו כי ספק אם קנסות בגין חוקי עזר וקנסות חניה באים בגדר התשלומים המנויים בסעיף 11(א) לחוק לתיקון דיני הרכישה שהעירייה הייתה רשאית לשלם עבור החייב ולכן ספק אם קיזוזם מכוח סעיף זה נעשה כדין.

משכך הם פני הדברים, על אחת כמה וכמה שלא היה מקום לקבוע כי קיזוז שכ"ט הינו בגדר קיזוז שרשאית הייתה העירייה לבצע מסכום הפיצויים, ואין מדובר בתשלום חובה.

בדיון אשר התקיים ביום 21.9.22 טען ב"כ החייב כי "…אני עדיין צודק שלא היו צריכים לנכות ולקזז את הכל לא ביצעו את התנאי עד הסוף. אם לא שילמתם ולו אפילו בקנסות חניה זכות הפינוי לא נולדה ולא קיימת כי זה תנאי מוקדם לזכות הפינוי…" (ראה עמוד 4 לפרוטוקול שורות 11-13).

עוד הוסיף לטעון באותו דיון ב"כ החייב כי "הזכות של העירייה לא קיימת לפנות לא קיימת ולא חיה כשלא שולם מלוא הסכום. השופטת קבעה שהם ישלמו 3 מיליון ₪ והוא יפנה" (ראה עמוד 4 לפרוטוקול שורות 26-27).

קרי, הזוכה לא הייתה רשאית לפתוח את התיק במועד הפתיחה ביום 6.9.20 הואיל וסעיף 54 לפסק הדין של כב' בית המשפט המחוזי מיום 9.9.19 התנה את הצו למסירת החזקה בנכס בתוך 90 יום מיום ביצוע התשלום אשר נקבע בפסק הדין כאמור.

3.5. טענת קיזוז הארנונה מכוח הדין הכללי:

הזוכה טוענת כטענה חלופית כי יכלה לקזז את החובות שלא ניתן לקזזם מכוח סעיף 11 לחוק לתיקון דיני הרכישה, מכוח סעיף 53 לחוק החוזים (חלק כללי), תשל"ג-1973 (להלן: "חוק החוזים").

בדיון אשר התקיים ביום 26.10.22 טען ב"כ הזוכה כי "…אני חוזר ואומר שאת הקיזוז אפשר לעשות גם מכוח חוק החוזים" (ראה עמוד 2 לפרוטוקול שורות 25-26).

עוד טען ב"כ הזוכה כי "לגבי קיזוז חובות מנכסים אחרים, חזרתי והדגשתי שאפשר לקזז לא רק לפי סעיף 11 לחוק לתיקון דיני הרכישה. לפי סעיף 11 אנחנו מסכימים ניתן לקזז רק חובות שחלים על הנכס המופקע וניתן לקזז חובות מנכסים אחרים מכוח חוק החוזים" (ראה עמוד 3 לפרוטוקול שורות 8-10).

מנגד, טען בדיון ב"כ החייב כי "חוק ספציפי מיוחד גובר על חוק כללי ולכן חוק לתיקון דיני רכישה לצורכי ציבור גובר על חוק החוזים" (עמוד 4 לפרוטוקול שורה 33-34).

3.5.1. בפסקה 16 לפסק הדין מיום 13.1.22 הביע כב' השופט טל חבקין דעתו לעניין הטענה החלופית שהעלתה הזוכה לפיה היא הייתה זכאית לקזז את הסכומים האמורים מכוח הדין הכללי ולפי סעיף 53 לחוק החוזים כאשר לא קיבל כב' השופט את עמדתה.

נטען על ידי ב"כ הזוכה בדיון אשר התקיים לפני ביום 26.10.22 כי "מדובר באוביטר" (ראה עמוד 3 לפרוטוקול שורה 5).

עוד טען ב"כ הזוכה בדיון כי "בסוגיה זו אין החלטה אך הוא הביע את דעתו. אני אומר שאפשר לקזז" (ראה עמוד 3 לפרוטוקול שורה 7).

לטעמי לא בהכרח מדובר באוביטר אלא בהצגת המצב המשפטי לאשורו, אך מעל לנדרש אדון בטענה לגופה.

3.5.2. אופייה של הארנונה הוא כמס:

לעניין זה יפים הם הדברים אשר נאמרו על ידי כב' השופטת דורנר בפסקה 9 לפסק הדין ע"א 9368/96 מליסרון בע"מ נ' עיריית קרית ביאליק, פ"ד נה (1) 156:

"אופייה של הארנונה כמס נובע מכך שהתמורה שמספקת הרשות המקומית בגינה היא עקיפה ולא ישירה. ראשית, תמורה זו אינה ניתנת ביחס ישר לסכום המס שמשלמים הנישומים – מחזיקי הנכס. שכן, בקביעת שומת הארנונה אין הנישומים מחויבים בהכרח במחיר השוק של השירותים שאותם הם מקבלים. שנית, השירותים שמספקת הרשות המקומית ניתנים בלא שהנישומים מחויבים לשלם תמורתם עובר לקבלת השירות. שלישית, שירותיה של הרשות המקומית הם, מעצם טיבם, כאלו שלא ניתן למנוע את ההנאה מהם אף מנישומים המסרבים לשאת בתשלום הארנונה".

סעיף 2 לחוק קיזוז מסים, תש"ם-1980 (להלן: "חוק קיזוז מסים") קובע כי הסמכות לקיזוז מס נתונה בידי רשות מס.

סעיף 2 קובע כדלקמן:

"קיזוז

2. (א) החזר מס ניתן לקיזוז כנגד כל חוב מס ובלבד שאין עוד זכות להשגה, לערר או לערעור על סכום החוב.

(ב) רשות מס רשאית לעשות את הקיזוז לאחר מתן הודעה בכתב לחייב במס; החייב במס רשאי לעשות את הקיזוז על ידי שיציג בפני רשות המס הממונה על גביית חוב המס אישור בכתב מאת רשות המס החייבת בהחזר מס או פסק דין חלוט של בית-משפט, בדבר סכום ההחזר".

חובות הארנונה לא קוזזו בהתאם לחוק קיזוז מסים ועל ידי רשות המס, כנדרש.

3.5.3. סעיף 53 (א) לחוק החוזים קובע כדלקמן:

")א( חיובים כספיים שצדדים חבים זה לזה מתוך עסקה אחת והגיע המועד לקיומם, ניתנים לקיזוז בהודעה של צד אחד למשנהו; והוא הדין בחיובים כספיים שלא מתוך עסקה אחת, אם הם חיובים קצובים".

נימוק נוסף לדחיית טענת הזוכה הוא שהארנונה אינה מהווה עסקה כקבוע בסעיף 53(א) לחוק החוזים.

מכאן, אני מוצאת להפנות אף להחלטה שניתנה בבימ"ש השלום תא (נצרת) 308-02-13 אספקה טכנית ריבחי קעואר בע"מ נ' עיריית נצרת (פורסם בנבו, 8.1.2014) על ידי כב' הרשם הבכיר אלכס אחטר אשר דחה את טענת הקיזוז שהעלתה העירייה וקבע כי:

"אלא, שבניגוד לחיוב השטרי, לא ניתן לראות בחיוב ארנונה כעונה על הגדרת המונח "עסקה", במובן סעיף 53(א) לחוק החוזים והוא גם לא מהווה חיוב רגיל.

ארנונה הינה חיוב מיוחד בעל אופי של מס וככזו, היא איננה בגדר "עסקה" או חיוב סתם. ארנונה נושאת סממנים ברורים של מס. היא מוטלת על ידי הרשות המקומית, מכח הסמכה בחוק, בדרך כפיה, על מנת לממן את פעילותה. התמורה שמספקת הרשות המקומית בגינה היא עקיפה ולא ישירה ויש לשלמה, ללא קשר עם קבלת השירותים בפועל (ראה- ע"א 9368/96 מליסרון נגד עיריית קרית ביאליק, פ"ד נה(1) 156)".

בסעיף 19 לסיכומים טענה הזוכה כי לאור העדר הלכה מפורשת האוסרת לבצע את הקיזוז ולאור פסק הדין של העליון, יש לקבוע כי הקיזוז נעשה בסמכות וכדין.

אולם בפסק הדין של כב' בית המשפט העליון, בהליך ע"א 6412/16 עיריית באקה אל גרביה נ' קל בנין בע"מ (פורסם בנבו, 12.5.19), אשר הובא על ידי הזוכה, הבהיר ביהמ"ש כי שאלה עקרונית שעשויה להתעורר בהקשר זה היא אם חוב ארנונה, הנושא תכונות של מס, הוא חוב בר קיזוז, אך הודגש כי סוגיה זו טרם זכתה לליבון בפסיקת העליון, ואין זה המקום להכריע בה.

עוד אציין כי לא נעלם מעיניי פסק הדין של כב' בית משפט השלום בהליך תא (חיפה) 1913-01-12 עיריית שפרעם נ' נביל סלאמה (פורסם בנבו, 19.9.2017) המציג פרשנות אחרת, אולם נוכח העובדה שמדובר בסוג תשלום בעל מאפיינים של מס אני מבכרת את הפרשנות שלא ניתן לקזז חוב ארנונה.

3.5.4 בנוסף, נראה כי אף לשיטת הזוכה המבקש לבצע קיזוז מכח סעיף 53(א) לחוק החוזים, לא ברור שאכן התקיימו תנאי סעיף 53 לחוק החוזים, שהרי לא הוכח כי ניתנה הודעה על הקיזוז כאשר זהו התנאי לצורך קיומו של הקיזוז.

לכאורה, ניתן להבין כי הפעם הראשונה בה ניתנה התראה על הודעת הקיזוז הינה ביום פתיחת התיק אשר ארע ביום 6.9.20.

לפיכך, נראה כי לא מתקיימים התנאים של סעיף 53(א) לחוק החוזים ואין די בפתיחת התיק כדי לקבוע כי ניתנה הודעת קיזוז.

אף לא הוכח פוזיטיבית כי ניתנה הודעת קיזוז גם על דרך ההתנהגות.

לעניין זה יפים הדברים אשר נאמרו על ידי כב' השופט זיאד הווארי – אב"ד בפסק הדין ע"א (נצרת) 1341/06 שאולוב זכאי נ' סמל לילי (פורסם בנבו, 2.9.2007):

"הלכה פסוקה היא, כי דרושה ראייה מוחשית כלשהי, ממנה ניתן להסיק כי אכן מתכוון הצד לקזז חיוב ספציפי ומוגדר, אשר חייב לו הצד השני, וזאת כנגד חוב מסוים אחר שהוא נתבע לשלמו לצד השני ואשר מסר על-כך, באופן כלשהו, הודעה לצד האחר (ראו: ע"א 5795/90, דר' אנדור סקלי נ' דורען בע"מ ו-2 אח', פ"ד מו(5), 811, בעמ' 825).

… עמד על כך השופט אור (כתוארו דאז) בע"א 636/89 כחולי ואח' נ' בנק ברקליס-דיסקונט בע"מ ואח, פ"ד מה(3) בעמ' 281:

"לצורך קיומו של הקיזוז על פי סעיף 53(א), תנאי הוא שתינתן הודעה על הקיזוז על ידי הצד לחוזה הטוען לקיזוז למשנהו. לפי חוק החוזים הודעה כזו "תינתן בדרך המקובלת בנסיבות העניין" (ראה סעיף 60(א) לחוק)…ובלבד שההודעה תגיע לידי הצד האחר והכוונה לקזז תעלה ממנה. בנסיבות מתאימות, אפילו התנהגות יכולה להוות הודעה מספקת…".

יתר על כן, לא הוכח כי ניתנה הודעת קיזוז לחייב אף לא בהתנהגות.

לפיכך, אני קובעת כי הזוכה לא הייתה רשאית לקזז את חוב הארנונה מסכום הפיצויים שנפסק לזכות החייב מנכס שאינו הנכס המופקע, תוך הסתמכות על חוק החוזים.

לסיכום, הקיזוז של ההוצאות כדלקמן לא קוזזו כדין ולא ניתן לקזזם מכוח חוזים החוזים:

הוצאות שכר טרחה עו"ד בסך 30,009 ש"ח,

קנסות חוקי עזר וקנסות חניה-26,994 ₪

חוב ארנונה -648,563 ש"ח

ובסך הכל קוזז סך של 705,536 ₪ שלא כדין.

4. צו העיקול:

4.1. צו העיקול מיום 23.10.19 צורף כנספח א' לתגובת הזוכה לבקשת החייב בטענת פרעתי מיום 14.12.20. צו העיקול הוטל מכוח פקודת המסים (גביה) (להלן: "פקודת המסים"(

בדיון אשר התקיים ביום 21.9.22 הצהיר ב"כ הזוכה כי "בעצם אין לנו עניין בקיזוז אפשר לומר שלא מדובר בקיזוז אלא מדובר בעיקול…ארנונה נגבית לפי פקודת המסים (גבייה) והעיקול הוטל אצל העירייה בקופה שלה עיקול בהתאם לפקודת המסים" (ראה עמוד 5 לפרוטוקול שורות 31, 34-35).

בנוסף, בדיון אשר התקיים ביום 26.10.22 הצהיר ב"כ הזוכה כי "אין טענה כנגד החובות ולכן ניתן היה לבצע את העיקול העצמי לפי פקודת המסים (גבייה)" (ראה עמוד 3 לפרוטוקול שורה 27).

מנגד, בדיון אשר התקיים ביום 21.9.22 טען ב"כ החייב כי "…לא ניתן לגבות אותם בדרך של דין עצמי על ידי קיזוז וניכוי ניתן לגבות בהליך משפטי" (ראה עמוד 6 לפרוטוקול שורות 34-35).

יש לציין כי הזוכה טוען לעיקול עצמי אך כב' השופט חבקין בפסק דינו מיום 13.1.22 מציין כי הזוכה סמכה את טענת הקיזוז על סעיף 11 לחוק לתיקון דיני הרכישה ולא צוין עניין העיקול (אם כי בתגובת הזוכה לטענת הפרעתי צוין עניין זה).

4.2. ערוץ הגבייה המנהלית מכוח פקודת המסים:

יפים הדברים אשר נאמרו בפסק דינו של כב' בית המשפט העליון במסגרת הליך עע"מ 2007/20 מועצה מקומית אבן יהודה נ' שמעון שטרית, פסקה 17 (פורסם בנבו, 8.2.22):

"ערוץ הגבייה המנהלית מכוח פקודת המסים מאפשר לרשות מקומית לגבות חובות ארנונה ותשלומי חובה אחרים ללא צורך בהגשת תביעה בבית המשפט או בפניה להליכי הוצאה לפועל "רגילים"…נקודת המוצא היא כי בידי הרשות המקומית נתון כוח הבחירה להחליט אם לפעול בדרך של הגשת תביעה אזרחית או בדרך של גבייה מינהלית. פתיחת האפשרות לנקוט בהליכי גבייה מינהליים לפי פקודת המסים עוררה אי-בהירות בנוגע לתחולת דיני ההתיישנות, כמו גם לאופן בו חלה במקרים אלה דוקטרינת השיהוי. בעניין נסייר (רע"א 187/05), נקבע לראשונה כי יש להחיל את דיני ההתיישנות הרגילים על הליכי גבייה מינהליים. כמו כן, בעניין סלומון (עע"מ 8832/12) הורחבה תחולתה של הלכת נסייר, ונקבע כי היא תחול גם בנוגע להליכי גבייה "פאסיביים", היינו כאשר רשות מקומית מַתְנַה מתן אישור בתשלום חוב.. בהמשך לאמור, נקבע כי אכן, "חובת הרשות להפעיל סמכותה במהירות הראויה היא מן המושכלות הראשונים של מנהל תקין" (בג"ץ 6745/15 בעניין אבו חאשיה)".

אם כן, עלינו לבחון בראי האמור את התנהלות הזוכה.

4.3. כאמור, צו העיקול הוטל מכוח פקודת המסים, כאשר סעיף 2 לפקודת המסים קובע כי:

"מס" לרבות מס הרכוש העירוני, כל הסכומים המגיעים בעד הלוואות זרעים שהילוותה ממשלת ארץ- ישראל או ממשלת ישראל, כל מס, ארנונה, הלוואה ותשלום אחרים שעל גבייתם הוכרז או יוכרז ע"י הנציב העליון של ממשלת ארץ-ישראל או ע"י שר האוצר כגביה הכפופה לחוק הדן בגביית מסים;"

אם כן, יש לבדוק על מה חלה פקודת המסים בשנת 2019.

פקודת המסים חלה מכוח אזכרת המסים (גביה) (ארנונה כללית ותשלומי חובה לרשויות המקומיות) (הוראת שעה), תש"ס-2000. לפיכך, יש לבחון מהם תשלומי חובה עליהם חלה הפקודה.

סעיף 1 לחוק יסוד מבהיר כי תשלומי חובה לא יוטלו, אלא בחוק או על פיו.

סעיף 1 קובע כדלקמן:

"מסים, מילוות חובה ואגרות (תיקון מס' 1) תשמ"ב-1982

1. (א) מסים, מילוות חובה ותשלומי חובה אחרים לא יוטלו, ושיעוריהם לא ישונו, אלא בחוק או על פיו; הוא הדין לגבי אגרות.

(ב) מסים, מילוות חובה, תשלומי חובה אחרים ואגרות המשתלמים לאוצר המדינה, ושיעוריהם לא נקבעו בגוף החוק ולא נקבעה בחוק הוראה שקביעתם בתקנות טעונה אישור הכנסת או ועדה מועדותיה, קביעתם בתקנות טעונה אישור מראש או תוך התקופה הקבועה לכך בחוק – בהחלטת הכנסת או בהחלטת ועדה מועדותיה שהכנסת הסמיכה לכך".

לאור האמור בסעיף 2 לפקודת המסים ובסעיף 1 לחוק היסוד בוודאי שאין הוראות הפקודה ו/או חוק יסוד חלות על הוצאות שכר טרחה ולפיכך, הזוכה לא הייתה רשאית לעקל סכום זה בסך של 30,009 ₪.

4.4. הנחיות היועץ המשפטי לממשלה:

לשם ההנחה בלבד, אף לו הייתה מתקבלת עמדת הזוכה בנוגע לקיזוז הסכומים, לא הייתה יכולה היא לגבות אותם לפי פקודת המסים, אלא באמצעות תביעה כפי שיפורט להלן:

הנחיות היועץ המשפטי לממשלה שמספרה 7.1002 קובעת את אופן הפעלת הליכי גבייה מנהליים לפי פקודת המסים כאשר מטרת ההנחיה היא להנחות את הרשויות כיצד להפעיל שיקול דעת בהשתמשן בסמכויות המוענקות להן בפקודה ובפרט בכל הנוגע להימנעות משיהוי בפעולות הגביה.

סעיף 5 להנחיה קובע את תקופה השיהוי, קרי הסעיף מגדיר מהו פרק הזמן מהמועד שבו היה החוב לסופי, שבסיומו ניתן לומר שהרשות מנועה מלנקוט הליכי גביה.

"5. תקופת השיהוי: מהו פרק הזמן מהמועד שבו היה החוב לסופי, שבסיומו ניתן לומר שהרשות מנועה מלנקוט הליכי גביה?

לפי פסיקת בית המשפט, דיני ההתיישנות חלים על הליכי גביה מינהליים. עם זאת, מאחר שעסקינן בפעולותיהן של רשויות מינהליות, חלים לצד דיני ההתיישנות, גם דיני השיהוי. ככלל, תקופת ההתיישנות של תובענות אזרחיות היא 7 שנים, אלא שבהתחשב בטיבם ובאופיים של חובות מנהליים, אין זה סביר שרשות מינהלית תנקוט לראשונה הליכי גבייה ללא התראה וללא צידוק, לאחר שחלפו שנים רבות מן המועד שבו יכלה לראשונה לגבות את החוב. לפיכך, על הרשות לפתוח בהליכי גביה תוך פרק זמן סביר שהוא קצר מתקופת ההתיישנות האמורה. פרק זמן כאמור, מן הראוי שלא יהיה ארוך משלוש שנים. עם זאת, המסגרת שבה אנו מצויים היא של דיני השיהוי, המאפשרים גמישות ובחינה פרטנית לפי נסיבות העניין. על כן, בנסיבות חריגות, ובהחלטה של היועץ המשפטי והגזבר או החשב של הרשות – ולעניין רשות המסים, גם בהחלטה של סמנכ"ל הגביה של הרשות – ניתן יהיה לפתוח בהליכי גבייה, גם לאחר שחלפו שלוש שנים מן היום שבו הפך החוב לסופי, ולמרות השתהותה של הרשות, ובלבד שלא יעברו שבע שנים ממועד זה )שאז יחולו דיני ההתיישנות) … ואינו גביה פסיבית".

אם כן, עיון בסעיף 5 להנחיה מלמד כי הקביעה היא שעל הרשות לפתוח בהליכי גביה תוך פרק זמן סביר שהוא קצר מתקופת ההתיישנות האמורה. פרק זמן כאמור, מן הראוי שלא יהיה ארוך משלוש שנים.

לא זו אף זו, סעיף 6 להנחיה קובע כי כאשר לא פתחה הרשות בהליכי גביה מינהליים במועדים הקבועים בהנחיה זו, ולא התקיימו נסיבות חריגות המצדיקות פתיחה מאוחרת של הליכי הגביה לפי סעיף 5 להנחיה זו, לא תוכל הרשות, ככלל, לגבות מכוח פקודת המיסים (גביה).

"6. ההשלכות של השתהות בנקיטת הליכי גבייה

לא פתחה הרשות בהליכי גביה מינהליים במועדים הקבועים בהנחיה זו, ולא התקיימו נסיבות חריגות המצדיקות פתיחה מאוחרת של הליכי הגביה לפי סעיף 5 להנחיה זו, לא תוכל הרשות, ככלל, לגבות מכח הפקודה האם מנועה הרשות מלגבות את החוב בכל דרך אחרת, דבר שמשמעותו המעשית היא מחיקת החוב? תוצאה זו קשה, נוכח העובדה שהמדובר בכספי מסים המיועדים להגשמת מטרות החוקים שמכוחם הם נגבים, ולהגשמת מטרות חברתיות וציבוריות אחרות. התייחסות להיבט מסוים של שאלה זו תהיה בהמשך, בסעיף שעוסק בגביה הפסיבית. יובהר, כי כל עוד לא חלפה תקופת ההתיישנות לפי דיני ההתיישנות האזרחית, תוכל הרשות לפנות לבית המשפט בתביעה אזרחית לגביית החוב".

בענייננו, נראה כי הזוכה השתהתה זמן רב בנקיטת הליכי הגביה כאשר חרגה ממגבלת שלוש השנים, ועל כן מנועה היא לגבות את החוב מכוח פקודת המסים.

הזוכה עצמה מעידה כי הוטל עיקול ביום 23.10.19 בגין חוב שהתגבש מיום 1.1.94 עד ליום 23.10.19. משמע, לא יכלה הזוכה, אשר הינה רשות מנהלית הכפופה להנחיות היועץ המשפטי לממשלה, לגבות את החוב מכוח פקודת המסים באמצעות צו העיקול, אלא שהיה עליה להגיש תביעה לגביית החוב.

לפיכך, לא ניתן היה לגבות את החובות המנויים בתצהירו של מר אלי לוי באמצעות צו העיקול מכוח פקודת המסים (אשר צורף כנספח א' לבקשת הזוכה מיום 14.12.2020) הואיל וחלף המועד בהתאם להנחיות היועץ המשפטי לממשלה.

לכל היותר, רשאית הייתה הזוכה לבצע את הניכויים אך בגין צו העיקול הזמני אשר הוטל על ידי כב' בית משפט השלום בתל אביב ביום 26.9.19 בסכום של 246,032 ₪.

משקבעתי כי קיים ספק רב אם הייתה רשאית הזוכה להטיל את צו העיקול הזמני מיום 23.10.19, אין מקום לדון באמור בסעיפים 14-15 לסיכומים שהגישה הזוכה.

4.5. חובת ההגינות והשיהוי:

חובת ההגינות המוטלת על רשות מקומית:

ברע"א 3502/06 בידור נאה מפעלי בתי קולנוע נגד עיריית חיפה ( פורסם בנבו) נכתב בזו הלשון:

"נעבור כעת לדון, בקצרה, בחובת ההגינות המוטלת על הרשות המקומית. סוגיה זו נדונה, בין היתר, על ידי כבוד השופט זמיר בבג"ץ 164/97 קונטרם בע"מ נ' משרד האוצר, אגף המכס והמע"מ, פ"ד נב(1) 289). כך מציין השופט זמיר, בעמוד 319 לפסק הדין:

"אבן פינה היא בדיני המינהל הציבורי שהרשות המינהלית, בהיותה נאמן של הציבור, חייבת לנהוג בהגינות… חובת ההגינות חלה על הרשות, בראש ובראשונה, כלפי הציבור. זוהי חובה של נאמן כלפי הנהנה. אך בפועל, כיוון שהציבור מורכב מבני-אדם, החובה אינה חלה רק כלפי הציבור, כגוף ערטילאי, אלא היא חלה גם כלפי כל אדם."

ובאשר לתוכן חובת ההגינות, אומר השופט זמיר באותו פסק דין, בעמוד 321:

"מה כוללת חובת ההגינות? אין לכך תשובה ממצה אפילו לגבי חובת הרשות כלפי האזרח, אף שחובה זאת הוכרה על-ידי בית משפט זה מזמן. גם אין זה רצוי שתינתן תשובה ממצה. חובת ההגינות היא, על-פי טיבה, מושג עמום שניתן וראוי למלא אותו תוכן מעת לעת לפי הצרכים המשתנים. אין זה רצוי לתחום אותו בהגדרה נוקשה. צריך להשאיר בה קצוות פתוחים כדי שניתן יהיה להוסיף ולגזור ממנה כללים חדשים ככל שיידרש."

אכן, חובת ההגינות של הרשות הוכרה זה מכבר בפסיקתו של בית משפט זה, והיא לובשת צורות שונות המשתנות בהתאם לנסיבות הקונקרטיות ובהתאם לצרכים המשתנים. ראה גם בג"צ 7542/05 מר גל פורטמן נ' מר מאיר שטרית (לא פורסם, 25.10.2006), סעיף 16 לפסק הדין; וכן יצחק זמיר הסמכות המנהלית כרך א 35-36 (התשנ"ו)."

בענייננו, התנהלות הזוכה, אשר לא פעלה בהתאם להנחיות היועץ המשפטי ולא גבתה את החוב מזה תקופה ארוכה ובכל זאת הטילה צו עיקול מכוח פקודת המסים בניגוד להנחיות, הינה בניגוד לחובת ההגינות המוטלת על העיריה.

אף לעניין זה יפים הדברים אשר נאמרו בפסק הדין בהליך בר"ם 867/06 מנהלת הארנונה בעיריית חיפה נ' דור אנרגיה (1988) בע"מ (פורסם בנבו, 17.04.08):

"הרשות אינה יכולה להסתתר מאחורי מילות הסעיף כפוטרות אותה מכל חובה שהיא. כאמור, חובתה של הרשות המקומית היא לנהוג בתושביה בהגינות, וכנגזרת של חובה זו, תיתכנה נסיבות בהן תידרש הרשות המקומית לבדוק באופן פעיל מדוע ארנונה על נכס מסוים אינה משתלמת".

אני מוצאת להפנות אף להחלטה שניתנה ע"י כב' בית המשפט העליון בפסק הדין עע"ם 8329/14 עיריית קרית אתא נ' נילי קורן (פורסם בנבו, 31.5.16):

"16. כידוע, "חובת הרשות להפעיל סמכותה במהירות הראויה היא מן המושכלות הראשונים של מנהל תקין, והיא גם מעוגנת בסעיף 11 לחוק הפרשנות, התשמ"א-1981, הקובע כי 'הסמכה או חיוב לעשות דבר, בלי קביעת זמן לעשייתו – משמעם שיש סמכות או חובה לעשותו במהירות הראויה'. חובה זו היא חובה מנהלית הנובעת מעיקרון הסבירות שהוא עיקרון יסודי במשפט המנהלי…"

שיהוי בנקיטת הליכי גביה מינהליים – אימתי?

17. פקודת המסים (גביה) אינה מורה לרשות תוך כמה זמן מן היום שבו רשאית היא לפי חוק לנקוט בהליכי גביה עליה להתחיל לפעול, או כיצד לנהוג משפתחה בהליכי גביה (ראו גם "הפעלת הליכי גבייה מנהליים לפי פקודת המסים (גביה) הנחיות היועץ המשפטי לממשלה 7.1002 (התשע"ב) (להלן: ההנחיה)). ואולם, דומה שאין חולק על כך שגם בהיעדר תחולה לטענת התיישנות, אין הרשות יכולה לגבות כל חוב בכל מועד אף אם לא עשתה פעולות גביה סבירות במהלך השנים… ברוח דומה ציין היועץ המשפטי לממשלה בשנת 2012, בהנחיה מפורטת שהוציא תחת ידו, כי "אין זה סביר שרשות מינהלית תנקוט הליכי גביה מינהליים לראשונה וללא צידוק לאחר שנים רבות, תוך שהיא מעמידה את האזרח, בשל הזמן הרב שחלף, במצב שבו יקשה עליו להתמודד עם טענת החוב" (ההנחיה, עמ' 4-3)".

על כן, העובדה שקיים שיהוי רב בנקיטת הליכי גביה מינהליים כאשר הרשות לא נקטה פעולות יזומות ובדקה מדוע הארנונה אינה משתלמת על ידי החייב בגין הנכס נשוא הבקשה, מחזקת אף היא את מסקנתי לפיה הפרה הזוכה את חובת ההגינות המוטלת עליה כרשות מקומית וגם מן הטעם הזה לא הייתה רשאית הזוכה לקזז את חוב הארנונה בהתאם לפקודת המסים, אלא שניתן היה לגבות החוב בתביעה רגילה.

5. תחשיב:

5.1. לאור החלטתי מיום 21.9.22 נדרשו הצדדים להגיש תחשיב מדויק של סכום הארנונה שניתן היה לקזז לו הייתה מתקבלת ההכרעה כי אכן סכום זה ניתן לקיזוז.

תחשיב העירייה נעשה על סמך נתונים השונים מפסק הדין נשוא תיק זה.

בפסקאות 30, 41, 42 ו-51 לפסק הדין של כב' בית המשפט המחוזי מיום 9.9.19 נקבע כי החלק בנכס, אשר שימש למגורים, המוחזק על ידי החייב כדין עומד על 74 מ"ר ובנוסף מחזיק החייב בשטח חצר של 50 מ"ר.

וכהאי לישנא:

5.2. ביום 20.10.22 הוגשה בקשת הזוכה בצירוף תצהיר לעניין עריכת התחשיב. אולם, אף בתצהירו של מר אלי לוי, שהינו נציג מטעם העירייה, אין כל פירוט לעניין אופן עריכת הקיזוז שבוצע בגין תשלום חוב הארנונה הנטען בסך של 648,563 ₪ אשר הופחת מתשלום גובה הפיצויים שהיה על הזוכה לשלם לחייב. יתר על כן, התצהיר לא כולל פירוט של השטח המחויב בארנונה, סיווג הארנונה, שנת החיוב ועוד.

בדיון אשר התקיים ביום 21.9.22 טען ב"כ החייב כי "לא ראיתי בתצהיר של אלי לוי שמסתמך על סעיף 8 שהוא אומר מהיכן הם ניכו וקיזזו את הסכום של הארנונה" (ראה עמוד 7 לפרוטוקול שורות 7-8).

עוד הוסיף ב"כ החייב לטעון בדיון כי "ברגע שהוא לא העביר את כל הכסף הוא צריך לתת הסבר לגבי מה לאיזה שנים ואיזה סכומים ומכוח איזה מקור…" (ראה עמוד 7 לפרוטוקול שורות 14-15).

בדיון אשר התקיים ביום 21.9.22 טען ב"כ הזוכה כי "יש פירוט של הסכומים ויש צו עיקול לגביית ארנונה בקשר לנכס בת"א. החובות שעמדו לחובתו של החייב נכון לאותו יום ואני לא צריך לפרט לגבי איזה שנים" (ראה עמוד 5 לפרוטוקול שורות 6-7).

עוד הוסיף ב"כ הזוכה לטעון בדיון כי "התחשיב היחיד שמצוי ברשותי הוא סכום שמופיע בצו העיקול" (ראה עמוד 7 לפרוטוקול שורה 23).

בדיון אשר התקיים ביום 26.10.22 הצהיר ב"כ הזוכה כי "התצהירים אינה סותרים, אכן לא ניתן פירוט לסכום ממה הוא מורכב הסכום שקוזז בסך של כ-640,000 ₪ בדיון הקודם לבקשת כבודה ניתן פירוט" (ראה עמוד 4 לפרוטוקול שורות 23-24).

הפירוט בנוגע לשטח מצוי בנספח א' לתצהיר שצורף לבקשת הזוכה מיום 20.10.2022. בעקבות החלטתי, אך יש לתמוה על כך שלא נומצא תחשיב מדוייק ומפורט לחייב בעת בצוע הקיזוז.

מעיון במצב ריכוז היתרות לחייב, אשר צורף כנספח א' לתצהיר, עולה כי קיימת התייחסות לשטח בהיקף של 256 מ"ר וזאת בניגוד לפסק הדין הקובע שטח של 74 מ"ר בלבד. משמע, הזוכה בצעה ניכוי ביתר ושלא בהתאם לנתוני פסק הדין.

הזוכה בדיון הבהיר כי ניתן לקזז חובות ארנונה בגין שטח נוסף מעבר לשטח של 74 מ"ר כפי שנקבע בפסק הדין של כב' בית המשפט המחוזי מיום 9.9.19 לאור הקיזוז לפי חוק החוזים.

בדיון מיום 26.10.22 טען ב"כ הזוכה כי "פסק הדין עסק באיזה חלק היה לו זכות לפיצוי, חוב הארנונה הוא לא בהכרח על אותם מטרים, היו לו חובות ארנונה גם על שטח גדול יותר, זה לא סותר" (ראה עמוד 3 לפרוטוקול שורות 38-39).

משנדחתה הטענה כי ניתן לקזז חובות ארנונה לפי חוק החוזים כאמור לעיל, נדחית אף טענה זו.

6. העברת הנטל המשני לזוכה:

נוכח האמור לעיל, נראה כי החייב הרים את הנטל הראשוני לתמיכה בטענותיו והוכיח כי עריכת הקיזוז נעשתה שלא כדין וללא כל ביצוע של תחשיב מדויק לקביעת גובה החוב הנטען.

לפיכך, בהתאם לפסיקה הקובעת כי "במהלך הדיון יכול לעבור לזוכה הנטל המשני להבאת ראיות לסתור, זאת כאשר החייב ממציא ראיות משכנעות, לכאורה, התומכות בטענתו כי פרע את החוב. כך למשל, כאשר החייב מציג מסמכים התומכים, לכאורה, בטענותיו. וכך, למרות שנטל השכנוע העיקרי נשאר מוטל תמיד על החייב, שעשוי להראות כי הופטר מלמלא אחר פסק הדין, בנסיבות מסויימות על הזוכה להראות כי "פני הדברים שונים ממה שהם נראים על פי טענות החייב" (ראה: ד' בר-אופיר, הוצאה לפועל, הליכים והלכות, עמ' 189, מהדורה שישית)",

נראה כי בנסיבות העניין יש להעביר את הנטל המשני לזוכה להראות כי הקיזוז בוצע, בהתאם להוראות סעיף 11 לחוק לתיקון דיני הרכישה, על הזכויות שנרכשו עד מועד הרכישה תוך הצגת תחשיב מדויק המגדיר מהו הסכום בפועל שהיה על החייב לשלם בגין חוב הארנונה לכאורה אשר לא שולם על ידו כנטען. אולם, הזוכה לא הצליחה להפריך את טענותיו של החייב כי נוכו סכומים שלא כדין.

על כן, משלא הרים הזוכה את הנטל המשני והפריך את טענותיו של החייב, טענה זו של החייב מתקבלת.

אני מוצאת להפנות אף להחלטה שניתנה ע"י כב' בימ"ש העליון (כב' השופט סלים ג'ובראן) בתאריך 15/7/08 ברע"א 10272-07 עזבון המנוח אבא בביוף ז"ל נ' עיריית חיפה (פורסם בנבו) בעמ' 5 להחלטה, כדלקמן:

בהתאם להוראת סעיף 19 לחוק ההוצאה לפועל, התשכ"ז – 1967, נטל השכנוע בהוכחת טענת "פרעתי" מוטל הוא לעולם על החייב. אמנם ייתכנו נסיבות בהן נטל הבאת הראיות לסתור יועבר לכתפי הזוכה. כך מקום שהתקיים שיהוי ניכר בנקיטת הליכי ההוצאה לפועל בהעדר הסבר ראוי לשיהוי, או כאשר טענתו של החייב נסמכת היא על עובדה מהותית המצויה בידיעתו המיוחדת של הזוכה. העברת הנטל להבאת ראיות לסתור כאמור, נעשית אך לאחר שהחייב הביא ראיות לכאורה לתמיכה בגרסתו (וראו דוד בר אופיר הוצאה לפועל הליכים והליכות (מהדורה שישית) 189).

החייב הוכיח כי בוצע קיזוז ביתר מהסכום שנפסק לו לפיצויי ומשכך עובר הנטל לזוכה להבאת ראיות לסתור את האמור. הזוכה לא הגישה תחשיב מדויק ומפורט דיו ואף נראה כי קוזזו מהפיצוי סכומים שלא ניתן היה לקזזם כאמור בהחלטה זו.

7. לסיכום:

מן המקבץ עולה, כי דין בקשת החייב בטענת "פרעתי" – להתקבל.

לפיכך, כל עוד לא שולם לחייב מלוא הסכום על ידי הזוכה ואף קוזזו סכומים מעבר לניתן, לא נדרש החייב לפנות את המקרקעין נשוא תיק זה.

נוכח האמור, הזוכה לא הייתה רשאית להגיש את התיק לביצוע כל עוד לא שולם מלוא הסכום לחייב ולכן התיק ייסגר.

כמו כן, הזוכה תישא בהוצאות החייב בסך של 9,000 ש"ח, בתוספת ריבית והפרשי הצמדה, מיום מתן החלטתי זו.

סכום זה הינו על הצד המקל בהתחשב בסכום שנוכה מהפיצוי שלא כדין, אך נוכח העובדה שמדובר ברשות מקומית האמונה על כספי הציבור נקבע סכום זה.

| כ"ט חשון תשפ"ג

23 נובמבר 2022 |

|

|

| תאריך | יעל קינן מרקוביץ, רשמת |

להלן פסק הדין בו הפקיעו לאזרח את הנכס:

בית המשפט המחוזי בתל אביב – יפו ה"פ 28125-05-11

לפני כבוד השופטת לימור ביבי

המבקשות:

עיריית תל-אביב – יפו

2. הועדה המקומית לתכנון ולבנייה תל אביב-יפו

על-ידי בא-כוחן – עו"ד עמי פזטל

נ ג ד

המשיב:

דוד מורר

על-ידי באת-כוחו – עו"ד פנינה רחמימוב- ברקאי

פסק דין

לפני תביעה למתן צו עשה למסירת חזקה על פי הוראת סעיף 8 לפקודת הקרקעות (רכישה לצרכי ציבור), 1943 (להלן: "הפקודה").

מבוא – העובדות הרלוונטיות אשר אינן שנויות במחלוקת:

המבקשת 1 היא עירייה כמשמעותה בפקודת העיריות (נוסח חדש), התשכ"ד – 1964 והמבקשת 2 היא ועדה מקומית לתכנון ובניה ברשות מקומית אחת כהגדרתה בחוק התכנון והבניה, תשכ"ה – 1965 (להלן בהתאמה: " העיריה" ו/או "הוועדה" ו/או יחד :"המבקשות" ולהלן: "החוק").

המקרקעין נשוא התביעה – המסומנים בתשריט אשר צורף כנספח א' להמרצת הפתיחה כמתחם התחום בקו אדום – הם מקרקעין אשר מדינת ישראל היא הבעלים הרשומים שלהם, המהווים חלקה 1 בגוש 7015 והמצויים בפינת הרחובות נחום גולדמן והעליה השנייה בתל אביב (להלן: "המקרקעין") ועליהם מבנה המשמש בחלקו למגורים, בחלקו כמחסן ובחלקו כשירותים וכן, מכולה (ראו מפה מצבית מיום 30/1/14 אשר צורפה לחוות דעת מומחה בית המשפט המודד שמעון ורזגר מיום 10/2/14) (להלן: "הנכס") .

מתוקף סמכותה לפי סעיפים 189 ו – 190 לחוק, ובהתאם לתכנית בניין ערים 479, תיקון מספר 1 לשנת 1956 של תכנית מתאר יפו שהודעה בדבר אישורה פורסמה בילקוט הפרסומים 603, התש"יח, עמ' 1086, פרסמה הוועדה בילקוט הפרסומים מספר 3687, מיום 13/8/89 בעמוד 3834 – הודעה לפי סעיפים 5 ו – 7 לפקודה ולפיה המקרקעין דרושים לעירייה לצרכי ציבור באופן מיידי, כי העירייה מוכנה לשאת ולתת על רכישת "הנכס" כי כל התובע לעצמו זכות או טובת הנאה כלשהי במקרקעין ורוצה לקבל פיצוי על כך, נדרש לשלוח לוועדה בתוך חודשיים מיום פרסום ההודעה ברשומות, הרצאה על זכותו או טובת הנאה אשר יש לו במקרקעין, בצירוף ראיות לחיזוק תביעתו והודעה המפרטת את הפיצויים שהוא תובע וכי על כל המחזיק במקרקעין למסור את החזקה בהם מיד (העתק ההודעה צורף כנספח ב' להמרצת הפתיחה).

הצדדים חלוקים על השאלה מתי עבר המשיב להתגורר בנכס ואולם, אין חולק כי לאורך שנים רבות ולפחות במועד מסירת ההודעה, התגוררו בנכס סבו וסבתו, כי המשיב התגורר בנכס עובר לפטירת סבתו בשנת 1991 וכי המשיך להתגורר בנכס באופן רצוף מאז ועד עתה.

עוד אציין, כבר בשלב זה כי הצדדים חלוקים בשאלת מעמדו של המשיב בנכס ובכלל זה בפרט האם יש לו זכויות כדייר מוגן בנכס – כולו או חלקו. עוד חלוקים הצדדים, והאמור יפורט להלן, על היקף החזקותיו של המשיב בנכס לאורך השנים.

חוות דעת מודד מטעם בית המשפט;

הואיל והצדדים חלוקים על היקף השטחים המוחזקים על ידי המשיב, מונה על ידי בית המשפט, בהחלטתו מיום 9/12/13 ובהסכמת הצדדים, המודד ורזגר שמעון (לעיל ולהלן: "המודד מטעם בית המשפט") וזאת ,על מנת שימדוד את השטח המוחזק על ידי המשיב וכן, יציין את שטחם של המבנים המצויים בשטח, ומהותם (קרי- מכולות, סככות וכל היוצא בזה, ככל שקיימים). עוד קבע בית המשפט כי בשכר טרחת המודד מטעם בית המשפט יישאו, בשלב זה, הצדדים אופן שווה.

ביום 10/2/14 הוגשה על ידי המודד מטעם בית המשפט חוות דעת ואליה צורפו שתי מפות אשר נערכו על ידי המודד מטעם בית המשפט –

המפה האחת – מפה מצבית בקנה מידה 1:200 המחולקת לשני אגפים, באגף הימני – המצב הקיים בעת המדידה, וברקע של מדידה זו רואים גם את המדידה שנעשתה להסדר בשנת 1955 (בהקשר זה מצרף המודד את גיליון השדה של המדידות להסדר משנת 1955 ובו מבחינים במבנים שהיו בשטח בזמן ההסדר -מסמך 1). באגף השמאלי רואים את המדידה על רקע מפת תצלום. על שני המצבים הנ"ל העלה המודד מטעם בית המשפט בקו אדום את התרשים של הצו למסירת החזקה במקרקעין.

המפה השנייה- מפה מצבית בקנה מידה 1:1000 המפרטת את תכליתם של כל החללים המוחזקים על ידי המשיב, כפי שהוצגו על ידו למודד מטעם בית המשפט במהלך המדידה. גם על מפה זו העלה המודד, בקו אדום, את התרשים של הצו למסירת החזקה במקרקעין. בצד מפה זו ערך המודד מטעם בית המשפט, לוח שטחים המפרט את שטחי כל התכליות הנראות לעין לרבות מכולה, מחסנים , שירותים וכיוצא בכך.

לשם הבהרה הוסיף המודד מטעם בית המשפט וצירף 28 צילומים אשר צילם תוך כדי מדידה אשר מדגימים חזותית את הנראה בכל החללים המדודים.

במסגרת טבלת השטחים, חילק המודד את שטחי המגורים לשני שטחי מגורים- שטח מגורים 1 – אשר סומן בקו ירוק ואשר מצוי בחלק הדרום מערבי של המקרקעין, נמדד בשטח של 57.2 מ"ר ושטח מגורים 2 – אשר סומן בקו ורוד ואשר מצוי בחלק הצפון מזרחי של המקרקעין נמדד בשטח של 42.9 מ"ר; בין שני שטחי המגורים מצוי מחסן המסומן בתכלת אשר נמדד בשטח של 19.9 מ"ר; מחוץ לשטחי המגורים מצפון מערב לשטח המגורים 2 מצויים שני חדרי שירותים באשר סומנו בכחול ושטחם 2.6 מ"ר; ובצמוד לשטח המגורים 1 ממערב לו מצויה מכולה אשר סומנה בצהוב בשטח של 21.2 מ"ר – סה"כ השטחים כפי שפורטו עומד על 143.8 מ"ר.

אשר לתמונות אשר צורפו על ידי המודד לחוות דעתו, הרי שעיון בהם מלמד על כך שהשטח הפנוי הצמוד למבנים היה מלא בגרוטאות ואשפה וכי חלקים גדולים מהמבנים היו במצב רעוע ועל חלקם אפילו הוצב שלט "מבנה מסוכן".

לבקשת המשיב ניתנה על ידי בית המשפט ביום 23/3/14,הוראה למודד בית המשפט להשלים את חוות דעתו באופן שיפרט מה השטח המוחזק כולו על ידי המשיב ולא רק את שטח המבנים כפי שנעשה.

בהמשך לכך הוגשה על ידי המודד מטעם בית המשפט ביום 22/4/14, מפת מדידה נוספת עליה סומן בקו אדום, הקו האדום כפי שסומן בנספח א'- קרי שטח המקרקעין אשר בגינו מבוקש צו מסירת החזקה על ידי המבקשות. בתוך שטח זה סומנו שוב המבנים כפי שסומנו כבר קודם לכן וכן, סומנו במספרים חללי שטח אשר אינם מהווים מבנים שצוינו קודם לכן ואשר כלולים בתחום הקו האדום כדלקמן: שטח 1 בצמוד לשטח מגורים 1 מצפון מערב בגודל של 45.7 מ"ר; שטח 2 המצוי לאורך כל חלקם הצפוני של המקרקעין (קרי בצמוד מצפון לשטח המגורים 2 ולשטח אשר הוגדר כשטח 1) – בגודל של 169.6 מ"ר; שטח 3 המצוי בחלל שצמוד למחסן מצפון (קרי בין שטחי המגורים 1 ו – 2 ) בגודל של 16.0 מ"ר; שטח 4 הצמוד לשירותים ולשטח המגורים 2 בשטח של 6.6 מ"ר; ושטח 5 המצוי לאורך כל חלקם הדרומי של המקרקעין (קרי בצמוד למגורים 1, למחסן ולמגורים 2) בשטח של 26.2 מ"ר – סה"כ השטחים כאמור עומד על 264.1 מ"ר.

שמאי בית המשפט;

כבר בשלב זה אציין כי, הגם שמדובר בתביעה למסירת חזקה על פי סעיף 8 לפקודה, הוגשו על ידי כל אחד מן הצדדים חוות דעת הנוגעות לשומת הנכס ובהתאמה לגובה הפיצוי לו זכאי לכאורה המשיב לאור הפקעתו. כך, המבקשות הגישו את חוות דעת השמאי מ. אשור מטעמן ואילו המשיב הגיש את חוות דעת השמאי חיים בן ארי מטעמו. הואיל והתגלעו פערים בין חוות דעת שמאיי הצדדים, מונה על ידי בית המשפט, ביום 7/5/15 , בהסכמת הצדדים לעניין עצם המינוי – השמאי ד"ר ברזילי בועז (לעיל ולהלן: "שמאי בית המשפט"), על מנת שיגיש שומה לבית המשפט בעניין שווי הזכויות בנכס נשוא הדיון. השמאי התבקש על ידי בית המשפט, לקבוע את השווי למ"ר למגורים ולנכסים האחרים המבונים, כמו גם שווי למ"ר של החצר.

בכלל זה, התבקש השמאי לקבוע את השווי הן לפי זכויות בעלות, הן לפי זכויות של דיירות מוגנת והן לפי זכויות של מחזיק שאיננו דייר מוגן. כמו כן התבקש המומחה לקבוע את השווי למ"ר לצורך דמי פינוי.

נוכח מצבו הכלכלי של המשיב, נקבע כי שכרו של שמאי בית המשפט י שולם בשלב זה על ידי המבקשות וככל שישולמו פיצויים למשיב, חלקו של המשיב בשכר טרחת המומחה יקוזז מסכום הפיצויים.

שמאי בית המשפט הגיש חוות דעתו ביום 16/6/15.

במסגרת חוות דעתו, פירט שמאי בית המשפט מחד – את ההסכמות בין שמאיי הצדדים ובכלל זה לכך ששיעור דמי המפתח לטעמם של שני שמאי הצדדים נאמד ב:"60% משווי מ"ר בנוי בבעלות" (סעיף 11 לחוות דעת מומחה המבקשות וסעיף 9 בעמוד 11 לחוות דעת שמאי המשיב) ולכך שגובה דמי הפינוי נאמד בשיעור של 80% משווי מ"ר בנוי בבעלות (סעיף 11 לחוות דעת שמאי המבקשות וסעיף 9 בעמוד 11 לחוות דעת המשיב).

מאידך, פירט שמאי בית המשפט את המחלוקות בין שמאיי הצדדים ובכללן : מחלוקת באשר לשווי בסיסי למ"ר בנוי אשר נאמד על ידי שמאי המבקשות בסך של 17,345 ₪/מ"ר ואילו על ידי שמאי המשיב בסך 81,650 ₪/מ"ר בנוי; מחלוקת באשר למקדם שווי חצר – שנקבע על ידי שמאי המבקשות כ – 0.2 ואילו על ידי המשיב כ – 0.3; ומחלוקת בנוגע להיקף השטחים המוערכים – בהקשר זה ציין השמאי כי הוסכם בדיון בין הצדדים שהוא יאמוד שווי מ"ר ממוצע בשתי חלופות- כאשר היחידה בשטח של 70 מ"ר בקירוב וכאשר היחידה בשטח של 110 מ"ר בקירוב.

הפרמטרים אשר שימשו את שמאי בית המשפט לקביעותיו הם:

השמאי ציין כי הנכס נשוא חוות הדעת הוא נכס ייחודי במובן זה שמדובר בדירה הנמצאת במבנה ישן, בנוי טלאים, חלקו בבנייה קשיחה, חלקו סככות וחומרים מזדמנים וחלקו מכולה, בשטח ציבורי שאמור לשמש חלק מהטיילת, בעל שלושה כיווני אוויר וסמוך לים. השמאי ציין כי כל אחד משמאיי הצדדים ביקש לציין כדומיננטית נקודה אחרת- כך שמאי המבקשות ביקש לקבוע כי תכונת גיל המבנה היא הדומיננטית ואילו שמאי המשיב ביקש להתייחס לתכונת המיקום כדומיננטית. השמאי קבע לעניין זה, כי הוא התבסס על נתוני השוואה בנכסים דומים ככל האפשר שהם דירות בנות שניים-שלושה חדרים במבני מגורים ישנים בקו ראשון או שני לים. במסגרת חוות דעתו פירט המומחה את עסקאות ההשוואה אשר שימשו בסיס לקביעתו בטבלה, בה נכללו תמונות הנכסים, תיאור הממכר, המחיר וכן האם מדובר במבנה שיש לו נוף ישיר או לא ישיר לים.

בהתבסס על עסקאות ההשוואה אשר העלו כי המחיר הממוצע למ"ר עומד על 34,893 ₪, כאשר הטווח העליון עומד על 45,000 ₪/מ"ר והתחתון עומד על 27,000 ₪/מ"ר, בהתחשב במיקום הנכס ולפני התאמה למצבו הפיזי של הנכס – קבע השמאי שווי למ"ר בסך של 45,000 ₪ ובהתאמה למצבו הפיזי של הנכס קבע כי שווי מ"ר במבנה 1 עומד על 40,500 ₪ (לפי מקדם 0.9).

גובה דמי פינוי נקבע בשיעור של 4/3 מדמי המפתח העומדים על 60% משווי הבעלות ובהתאמה- הועמד על 80% משווי הבעלות.

אשר למקדם החצר – נקבע על ידי השמאי שהואיל וקיימת יחידה מסחרית ממערב ליחידת המגורים נשוא חוות הדעת, החוצצת בינה לבין הטיילת, המקדם לחצר הוא 0.2. עוד ציין שמאי בית המשפט כי ככל שהיה מתעלם מהיחידה המסחרית והיה מתייחס לחצר כאל חצר חזיתית לים הרי שהמקדם היה 0.3 .

לאור כל האמור ריכז השמאי קביעותיו בנוגע לנכס על חלקיו השונים כדלקמן:

חלק המבנה על פי סימונו במפת המדידה

שווי מ"ר בבעלות

שווי מ"ר דמי מפתח

שווי מ"ר דמי פינוי

מגורים(1)

40,500 ₪

24,300 ₪

32,400 ₪

מגורים (2)

30,375 ₪

18,225 ₪

24,300 ₪

מחסן (3)

20,250 ₪

12,150 ₪

16,200 ₪

שירותים (4)

30,375 ₪

18,225 ₪

24,300 ₪

מכולה

24,300 ₪

14,580 ₪

19,440 ₪

חצר

8,100 ₪

4,860 ₪

6,480 ₪

שמאי בית המשפט ציין כי הואיל והשטח במפת המדידה אשר הועברה אליו ואשר נערכה על ידי מודד בית המשפט, הוא שטח נטו ואילו השווי הוא לפי שטח ברוטו, הרי שיש להמיר את השטח המדוד נטו על ידי הוספת 10%.

שמאי בית המשפט הוסיף וציין כי השווי כפי שנקבע הוא ליחידת מגורים בשטח של 70 מ"ר וכי לשטח המשמש למגורים שמעל 70 מ"ר יש להעניק מקדם 0.9. קרי בדוגמא של יחידה בגודל של 110 מ"ר השווי הממוצע יהיה 110/ [ 0.9+70 *(110-70)] = 0.9636 . כלומר ביחידה בת 110 מ"ר יש להפחית את השווי בטבלה ב – 4% בקירוב. עוד צויין כי ההפחתה כאמור אינה חלה על שווי החצר.

הצדדים לא העבירו לשמאי בית המשפט שאלות הבהרה ויחד עם זאת, כפי שיפורט להלן, זומן שמאי בית המשפט לשם חקירתו לדיון אשר התקיים ביום 13/5/19. לעדותו זו של מומחה בית המשפט אתייחס בהמשך בפרק הדיון וההכרעה. יחד עם זאת, הנני מוצאת לציין כי במהלך עדותו, הוסכם כי שמאי בית המשפט יעביר התייחסות לעליית מחירים אשר ארעה, ככל שארעה, בערכי המקרקעין באיזור נשוא הדיון, ממועד מתן חוות דעתו ועד להיום. בהמשך להסכמה זו, העביר שמאי בית המשפט ביום 23/5/19 עדכון כאמור, במסגרתו ציין כי עליית המחירים בין התקופות עומדת על 13%.

ההליך;

אציין תחילה כי ראשיתו של ההליך בניסיונות חוזרים ונשנים של הצדדים, בסיוע בית המשפט, לסיים את ההליך בפשרה, ניסיונות אשר לשם קידומם מונו כאמור הן מודד והן שמאי על ידי בית המשפט, אלו הגישו חוות דעת מטעמם ו לאורן הוצעו הצעות פשרה בתיק. אלא, שניסיונות אלו העלו חרס ומשכך, נקבע דיון להוכחות ביום 11/7/18.

לדיון ההוכחות, אשר נקבע ליום 11/7/18, התייצבו ב"כ המבקשות ו המצהיר מטעמן. כן, התייצב המשיב ובא כוחו. אציין כי בפתח הדיון התחוור למשיב כי הואיל ולא ביקש לזמן את שמאי בית המשפט לחקירה, הרי שזה לא זומן לדיון ומשכך- בהינתן שהתיק נקבע להוכחות – כי השמאי לא ייחקר באותו מועד. בהקשר זה הרי שבהחלטה אשר ניתנה על ידי באותו מועד, הובהר כי ההוכחות יתקיימו במועדן ולא ידחו וזאת, ראשית הואיל ומועד ההוכחות נדחה מספר פעמים בעטיו של המשיב ולבקשותיו. זאת ועוד, נקבע שהואיל והצדדים חלוקים על היקף זכויותיו של המשיב ומהותן, הרי שבשלב זה יחקרו המצהירים מטעם הצדדים, יוגשו סיכומים בנושא היקף הזכויות ומהותן ולאחר מכן- ככל שיהא בכך צורך, יקבע מועד נוסף לשם חקירת שמאי בית המשפט וקביעת שווי ושיעור הפיצוי לו זכאי המשיב.

בהמשך לכך נחקרו, בדיון זה, בחקירות נגדיות, העד מטעם המבקשות- מר גלעד טבת וכן, המשיב. בסיום הדיון ניתנה החלטה בדבר הגשת סיכומי הצדדים ובהתאמה לה הגישו המבקשות סיכומיהן.

אלא, שהמשיב לא הגיש סיכומיו ותחת זאת, החליף ייצוגו בתיק ועתר להוספת ראיות והליכים בתיק. בכלל זה טען המשיב כי העד מטעם המבקשות הגיע בלא תיק המסמכים והודיע במסגרת חקירתו כי אין לו התנגדות להעביר מסמכים נוספים ואולם בפועל אלו לא הועברו; כי נעשו על ידו ניסיונות לפנות לחברת עמידר על מנת לקבל מסמכים נוספים התומכים בטענותיו בדבר זכויותיו בנכס; כי נעשו על ידו ניסיונות לפנות לעיריית תל אביב על מנת להשיג מסמכים נוספים ואולם, ניסיונותיו לא צלחו ובסיכומו של דבר- נפגע יומו בבית המשפט משלא מתאפשר לו להציג בפני בית המשפט תמונת המצב הנכונה באשר למסד זכויותיו במקרקעין ובפרט – גודל הבית והחצר בהם יש לו זכויות – אשר הם אלו המשמשים בסיס לקביעת הפיצוי לו הוא זכאי עובר למסירת החזקה.

לאור בקשת המשיב, התקיים דיון ביום 13/9/18 אשר בסיומו ניתנה על ידי החלטה במסגרתה סקרתי באופן כללי את האמור לעיל וקבעתי כי אמנם בקשתו של המשיב חורגת מגדר הפרוצדורה הרגילה ואולם, על מנת ליתן לו יומו המלא בבית המשפט, בנסיבות בהן העד מטעם המבקשות הסכים להעביר מסמכים למשיב ובהינתן שהמבקשות הן רשויות ציבוריות- הרי שיש לאפשר חריגה זו בפרוצדורה ובהתאמה ניתן- לבקשת המשיב- צו המופנה הן לעיריית תל אביב והן לחברת עמידר והמורה להן למסור למשיב את כל המסמכים הנוגעים לנכס נשוא התביעה.

ממועד דיון זה, הוגשו לבית המשפט מספר בקשות הנוגעות לקבלת החומר הרלוונטי וכן, התקיימו מספר דיונים על מנת לוודא כי המשיב קיבל את כל החומר אשר נדרש לו ואשר מצוי.

בסיכומו של דבר ולאחר ריכוז החומר המבוקש, עתר המשיב ביום 10/12/18 לשניים- ראשית, הוא ביקש לחקור את השמאי מטעם בית המשפט חקירה קצרה ושנית, הוא ביקש לאפשר לו להגיש תצהיר משלים קצר ובמסגרתו להגיש את החומר אשר אסף מהרשויות השונות. המבקשות התנגדו לבקשה וביקשו להביא את ההליך לכדי סיום, תוך שהן מפנות לכך שלפנים משורת הדין הן הסכימו וחזרו והסכימו לפצות את המשיב בגין זכויותיו הלכאוריות. המבקש מצידו הגיב לתשובת המבקשות וחזר על בקשתו.

לאחר ששקלתי את הדברים ולאור כברת הדרך הארוכה אשר נעשתה על מנת לאפשר למשיב יומו המלא בבית המשפט, התרתי למשיב בהחלטתי מיום 25/12/18 להגיש תצהיר משלים אליו יצורפו מסמכים אשר הושגו על ידו במסגרת הצווים אשר ניתנו על ידי בית המשפט וכן, נקבע מועד הוכחות נוסף לשם חקירת שמאי בית המשפט, אשר בסיכומו של דבר התקיים ביום 13/5/19.

בסיום ההוכחות נקבעו מועדים חדשים להגשת סיכומי הצדדים אשר הוגשו במועדם ולאחר עיון בסיכומים אלו, כמו גם בכלל הראיות כפי שהונחו בפני בית המשפט, ניתן פסק דין זה.

עיקרי טענות המבקשות:

לטענת המבקשות, המקרקעין דרושים לצרכי ציבור ולשם הגשמת תכנית המתאר שמטרתה פיתוח הטיילת לאורך רצועת החוף בעיר תל אביב –יפו. בסיכומיהן פותחות המבקשות ומפנות לכך שהדיון בהמרצת פתיחה פשוטה יחסית במסגרתה התבקש צו למסירת חזקה לפי סעיף 8א' לפקודת הקרקעות, נמשך במשך כשבע שנים בשל עיכובים הכרוכים במשיב, שהחליף לא פחות מחמישה עורכי דין וטוענות כי הגיעה העת להכר עה בה ליך.

עוד טוענות המבקשות כי לצרכי פשרה, הסכימו להכיר במשיב כדייר מוגן המחזיק בנכס בן 3 חדרים ואף הסכימו לעריכת חוות דעת שמאית על מנת לשום את שווי הזכויות בנכס כאמור ואולם, לטענתן אין בהסכמותיהן אלו בכדי לחייבן משפטית, עתה משניסיונות הפשרה לא צלחו. יחד עם זאת, הוסיפו המבקשות והודיעו כי הן מוכנות לקבל את שומתו של השמאי מטעם בית המשפט לגבי שווי למ"ר, אך זאת תוך התייחסות לשטח שיוכר אם יוכר , כמוחזק כדין בדיירות מוגנת על ידי המשיב.

נוסף על כך טוענות המבקשות כי אין להידרש לטענותיו של המשיב הנסבות על חוקיות ההפקעה וזאת, בהינתן שהועלו לראשונה במסגרת סיכומי המשיב. מבלי לגרוע מטענתן זו מוסיפות המבקשות וטוענות כי ממילא, בהתאם לדין, אין להידרש לטענותיו אלו של המשיב וזאת, הואיל ותקיפת התכנית מכוחה בוצעה ההפקעה צריכה להיעשות בזירה המנהלית ולא בדיון לפי סעיף 8. נוסף על כך מפנות המבקשות לכך שפעולות ההפקעה להרחבת הטיילת החלו כבר מזמן ובוצעו פינויים רבים מתוקף ההפקעה, אשר אל חלקם אף הפנה המשיב עצמו . בנסיבות אלו, טוענות המבקשות כי אין בחלוף הזמן בכדי לפגוע בתוקף ההפקעה.

לגופם של דברים טוענות המבקשות כי המשיב אינו עומד בתנאי סעיף 194 לחוק וזאת, ראשית הואיל ולא החזיק בנכס במועד הודעת ההפקעה, הואיל ואף לדידו החל להחזיק בנכס רק לאחר פטירת סבתו בשנת 1993.

זאת ועוד, לטענתן ממילא על המשיב הנטל להוכיח קיומן של זכויות בדין להחזיק בנכס, כמו גם היקף הנכס והמקרקעין בהם מחזיק המשיב כדין וזאת, לטענתן לא הוכח על ידו.

כך, בכל הנוגע לעצם קיום זכויות בדין, טוענות המבקשות כי גם סבו וסבתו של המשיב, מהם קיבל המשיב לכאורה את זכויותיו, פלשו לנכס נשוא התביעה ומשכך נטען כי ממילא גם למשיב אין זכויות כדין בנכס. בהקשר זה מוסיפות המבקשות ומפנות לכך שגם מנהל מקרקעי ישראל וחברת עמידר לא הכירו במשיב כטענתו כדייר מוגן, אלא לכל היותר הכירו בו כמחזיק במושכר ללא חתימת חוזה בחיוב שכר דירה מוגן. יתרה מכך, המבקשות מפנות לכך שהמשיב העיד כי לא שילם תשלום כלשהו במשך שנים, עובדה אשר יש בה לטענתן, ממילא בכדי להוציאו ממעמד של דייר מוגן. זאת ועוד, לטענת המבקשות, עיון במסמכים אשר צורפו על ידי המשיב בתמיכה כביכול לטענתו בדבר זכויות כדין, מלמד שלא זו בלבד שכאמור אין למשיב זכויות של דייר מוגן, אלא שיש בהם בכדי לתמוך בכך שזכויותיו מקורן בפלישה לנכס, העדר תשלום בגין שימוש וכי בחלק מהנכס כלל לא נעשה שימוש למגורים.

יתרה מכך, מבלי לגרוע מהאמור, מוסיפות המבקשות וטוענות כי גם היקף הנכסים אשר הוחזקו על ידי סבו וסבתו של המשיב ולאחר מכן על ידי המשיב, קטן בהרבה מהנטען על ידי המשיב. בהקשר זה מפנות המבקשות לכך שבתביעת פינוי אשר הוגשה כנגד סבו וסבתו של המשיב (ואשר צורפה כנספח ב' לסיכומי המבקשות), ניתן ללמוד כי "הדירה המקורית" בה החזיקו, הייתה בת 2 חדרים מטבח ונוחיות ותו לא. בנסיבות אלו, טוענות המבקשות כי החזקתו של המשיב בשטחים ציבוריים נוספים אשר מקורה בפלישה והתרחבות, אין בה בכדי לזכותו בפיצוי לפי סעיף 194 לחוק לגבי שטחי פלישה אלו וזאת הואיל וסעיף זה מתנה הפיצוי בחזקה "כדין" והכל מבלי לגרוע מחובתו למסירת החזקה בהם לפי סעיף 8 לפקודה.

זאת אף זאת, לטענת המבקשות ממילא אין למשיב זכויות כדין בחצר ובמקרקעין הפנויים וזאת, הואיל וזכויות כדייר מוגן אינן כוללות ככלל את חצר המושכר. בהקשר זה מפנות המבקשות ומציינות כי אמנם ניתן להכיר בחצר כחלק מהמושכר בדיירות מוגנת בהתקיים שני תנאים- האחד שהדיירות המוגנת בחצר צויינה מפורשות בהסכם והשני שהחצר היא חלק אינטגרלי מהמושכר המקורי ושאין שימוש במושכר בלעדיה- ואולם, לטענתן תנאים אלו לא התקיימו במקרה לפנינו וזאת, בפרט בהינתן שהחצר לא הושכרה אלא "נכבשה" ובהינתן שהמשיב טוען לזכויות בשטח חצר של חצי דונם.

נוסף על כך, טוענות המבקשות כי אין לקבל את הסתמכותו של המשיב על מדידות אשר בוצעו לצרכי ארנונה כמבססות חזקתו "כדין" בנכס וזאת, הואיל ואמנם המדידות מביאות לידי ביטוי גם שטח פלישה ואולם, אין בהן בכדי להכשיר תפיסה כאמור לשם צרכי פיצוי. מבלי לגרוע מן האמור מפנות המבקשות לכך שממילא באחד המסמכים נרשם כי המשיב מחזיק ב 74 מ"ר למגורים והיתרה נרשמה כמזנונים ויתרה מכך, שבמסמך משנת 2006 נקבע כי מוחזק שטח בגודל של 49 מ"ר וזאת, החל מתאריך 1/9/93. בנסיבות אלו, טוענות המבקשות כי לכל היותר עולה ממסמכי הארנונה כי במועדים הרלוונטיים החזיק המשיב כדין ב נכס בגודל של 49 מ"ר.

לאור האמור והואיל והמשיב אינו עומד בקריטריונים הנקובים בסעיף 194 לחוק, טוענות המבקשות כי יש לבחון את ההפקעה והפיצוי לו זכאי המשיב – ככל שהוא זכאי – בהתאם לפקודה. לטענתן הואיל והתקיימו כל הקריטריונים הקבועים בסעיף 8 לפקודה הרי שיש ליתן צו למסירת חזקה במקרקעין וזאת, מבלא כל קשר ותנאי הנוגע לפיצוי המשיב בגין מסירת החזקה.

בכל הנוגע לפיצוי, טוענות המבקשות כי הן הסכימו לתשלום פיצוי למשיב, לפנים משורת הדין, כשבבסיסו של הפיצוי עומדת שומת זכויותיו כדייר מוגן. בהתאמה לטענותיהן לעיל, טוענות המבקשות כי, לכל היותר , ניתן להכיר במשיב כמחזיק כדין בשטח של 57 מ"ר ויתרה מכך הן אף הסכימו להכיר בזכויותיו לפיצוי בגין שטח חצר של 50 מ"ר. אשר לשומתו של הפיצוי מסכימות המבקשות לעריכתו על בסיס קביעותיו של שמאי בית המשפט וזאת, גם לאחר עדכון חוות הדעת על דרך תוספת בשיעור של 13% לערכים כפי שנקבעו בחוות הדעת הראשונה. בהתאמה לכך טוענות המבקשות כי לכל היותר זכאי המשיב לפיצוי בגין מגורים בסך של 2,094,206 ₪ ( 57 מ"ר X 32,400 ₪ למ"ר = 1,853,280 ₪ ובתוספת 13%) ולפיצוי בגין החצר בסך של 366,120 ₪ ( 50 מ"ר X6,480 ₪ למ"ר = 324,000 ₪ ובתוספת 13%) ובסה"כ לסך 2,460,326 ₪. לטענת המבקשות, הגם השגותיהן לגבי זכותו של המשיב לדיור חלוף בהתאם לסעיף 194 לחוק, הרי שממילא הסכום האמור מגלם אפשרות לרכישת זכויות דיירות מוגנת בדירה בת 2 חדרים, מטבח ושירותים ואפילו חצר קטנה ומשכך, יש בו בכדי להוות גם מענה לדרישת סעיף 194. בהקשר זה מפנות המבקשות גם לפסיקה ובהתאם לה הדיור החלוף אינו חייב להיות בהכרח בעל מאפיינים הזהים לדיור המקורי אלא די בכך שמדובר בדיור חלוף סביר.

כסיכום לאמור טוענות המבקשות כי אין להכיר בקיומן של זכויות כדין למשיב, כי יש ליתן צו לפי סעיף 8 לפקודה למסירת החזקה בכל המקרקעין והנכס המוחזקים על ידי המשיב, כי יש לפצות את המשיב בסכום המוצע על ידן ותו לא ולחייב את המשיב בהוצאות משפט.

עיקרי טענות המשיב:

בפתח סיכומיו טוען המשיב כי הגם שלא העלה טענה כלשהי הנוגעת לתוקף ההפקעה גופה, הרי שיש לאפשר לו, בשלב זה, להעלות טענות כאמור. בהקשר זה לטענת המשיב הואיל ומלכתחילה לא זכה להגנה ראויה ונעשו מחדלים בהגנתו, עליהם לטענתו עמד גם בית המשפט, הרי שיש לאפשר לו העלאת טענות כנגד ההפקעה. עוד מפנה המשיב לעניין זה לכך שאף המבקשות התייחסו בסיכומיהן לנושא תוקף ההפקעה ומכך הוא מבקש ללמוד ויתור שלהם על טענת הרחבת חזית לעניין זה. לגופם של דברים טוען המשיב כי הודעת ההפקעה פורסמה בשנת 1989 ולמרות זאת השתהו המשיבות במשך 22 שנים ועד לשנת 2011 אז ננקטו על ידן הליכים לשם מימוש ההפקעה. לטענת המשיב, בהתבסס על הפסיקה בנושא, הרי ששיהוי זה יש בו בכדי להוביל לבטלות ההפקעה וכך הוא מבקש שבית המשפט יורה.

מבלי לגרוע מן האמור מוסיף המשיב וטוען כי הוא זכאי לפיצוי בהתאם לסעיף 194 לחוק, קרי בשווי של דיור חלוף, כמי שהחזיק במקרקעין עובר להפקעה כדין ואשר יש להעמידו לזכותו עוד טרם יפונה הנכס.

בכל הנוגע לזכויותיו כדין, מפנה המשיב ראשית לכך שהמבקשות עצמן בהמרצת הפתיחה הודו בזכויותיו כאמור, עת הצהירו כי הן מוכנות לפצות "כדין את המשיב בגין מסירת החזקה לעירייה בנכס המוחזק על ידיו…". עוד הוא טוען כי דבר החזקתו כדין, נלמדת מאישורי עמידר אשר צורפו לתצהירו המשלים וכן, מכתב תביעה משנת 2003 שבו צויין כי הוא דייר מוגן ואשר אף לאחריו פרע כל חוב שלו כלפי עמידר. המשיב מוסיף וטוען כי המבקשות לא צירפו כל אסמכתא בתמיכה לטענתן בדבר התרחבות או בנייה שלא כדין ומשכך יש לדחות טענתן בדבר התרחבות כאמור. זאת ועוד, לטענתו תימוכין לכך שלא קיימות כל בנייה או התרחבות שלא כדין, ניתן אף ללמוד מכך שלא ננקטו כלפיו הליכים כלשהם בגין בנייה שלא כדין. עוד מפנה המשיב לעניין זה למחדל המבקשות מהעדת נציג עמידר, מחדל אשר לטענתו מקים חזקה ראייתית שלילית כנגד טענות המבקשות בנושא.

אשר להיקף זכויותיו טוען המשיב כי, בהתבסס על חוות דעת שמאי בית המשפט, המקרקעין בהם הוא מחזיק הם בשטח כולל של 264 מ"ר, מתוכם השטח הבנוי עומד על 143.80 מ"ר ואילו שטח החצר עומד על 120 .20 מ"ר ו כי בהתאמה לכך, יש לקבוע את הפיצוי לו הוא זכאי. אציין כי המשיב מוסיף בסעיף 128 לסיכומיו וטוען כי על השטח למגורים יש להוסיף עוד 10% הואיל ומדובר במדידה נטו ומשכך, יש להעמיד את השטח של המגורים לצרכי פיצוי על שיעור של 153 מ"ר.

המשיב מפנה לכך שמדידות אשר בוצעו על ידי מחלקת הארנונה בעירייה מצביעות על שטחים גדולים עוד יותר ואולם, הוא טוען כי למרות זאת והגם שיש לו זכות להתבסס על נתוני הארנונה, אינו טוען להחזקת שטח גדול יותר. לטענת המשיב, לעניין זה, אין מקום לקבל את עמדת המבקשות המבוססת על טענות כלליות בדבר היגיון שסבו וסבתו החזיקו בדירת מגורים קטנה, טענות אשר לא נתמכו, אלא שיש להתבסס על ראיות אשר הוצגו על ידו ובכלל זה מדידות הארנונה אשר בוצעו על ידי העירייה עצמה.

זאת ועוד, לטענת המשיב אין ולא היה מקום להפריד בין שני נכסים משני סוגים – למגורים או למסחר, כפי שנעשה על ידי שמאי בית המשפט בחוסר סמכות ובהתאמה כי יש לקבוע שהוא מחזיק בנכס הכולל ויש לשום את כולו למגורים.

נוסף על כך טוען המשיב כי החצר מהווה חלק מהנכס המוחזק על ידו כדין. לעניין זה, לטענת המשיב הרי שמקום בו מדובר בדיירות מוגנת, על מנת להוציא את החצר מגדר המושכר יש צורך בקביעה מפורשת של הסכם השכירות ולא ההיפך כפי שנטען על ידי המבקשות. זאת ועוד, המשיב מפנה לכך שהחצר מקיפה את הנכס עובדה המלמדת על כך ששימוש בו מחייב גישה לחצר. יתרה מכך, לטענתו מדובר בבנייה ישנה בה מוקמו השירותים בחצר, עובדה אשר אף היא תומכת בכך שהחצר מהווה חלק מהמושכר. נוסף על כך מפנה המשיב למחדל המבקשות או עמידר מפינוי המשיב מהחצר, כמחזק טענתו בדבר זכותו כדין בה.

בכל הנוגע לשומת הפיצוי לו זכאי המשיב, פותח המשיב וטוען באשר לשמאי בית המשפט כי במסגרת הדיון התחוור ששמאי בית המשפט לוקה בניגוד עניינים וזאת, משעה שהתחוור כי אינו יכול להעיד האם הוא עובד עם עיריית תל אביב אם לאו וכן, משעה שהתברר כי הוא התמודד במכרז של העירייה. לטענת המשיב, בנסיבות אלו שומה על בית המשפט להידרש להפעלת שיקול דעתו העצמאי לשם ביצוע התאמות של הערכות השווי שנקבעו בחוות דעת שמאי בית המשפט ברף התחתון, תוך פגיעה בזכויותיו בשל מה שנחזה כניגוד עניינים.

לגופם של דברים, טוען המשיב כי שמאי בית המשפט לא הוסיף כל תוספת התאמה בגין היות הנכס נכס צמוד קרקע. בהקשר זה מאשר המשיב כי בעדותו התייחס מומחה בית המשפט לנושא והעיד כי עצם קביעת שווי החצר טומנת בחובה את תוספת ההתאמה בג ין נכס צמוד קרקע ואולם, לטענתו מדובר בתשובה בלתי סבירה ובלתי הגיונית וזאת, הואיל ותוספת כאמור יש לשלם גם מקום בו כלל לא צמודה חצר לנכס ואולם, הוא עדיין נכס קרקע. בנסיבות אלו, לטענת המשיב על בית המשפט להפעיל את שיקול דעתו העצמאי ולקבוע כי בניה צמודת קרקע מצדיקה תוספת של פרטיות מגורים בצמוד קרקע, בשיעור של 40% וזאת, בהתבסס על המחקרים שהוצגו בפני שמאי בית המשפט ואשר עליהם נטען שהוא לא חלק. במאמר מוסגר אציין כי במסגרת תחשיב הפיצוי מפחית המשיב שיעור זה ל – 20%.

עוד טוען המשיב כי שמאי בית המשפט לא הביא לידי ביטוי קיומו של נוף מלא לים, אלא התחשב רק בקרבה לים וזאת, הגם שהקרבה לים ונוף הים הם שני פרמטרים שונים.

זאת ועוד, לטענת המשיב לא הביא שמאי בית המשפט לידי ביטוי בשומתו את העובדה שמדובר בנכס הבנוי בקו ראשון ליום ובו ארבעה כיווני אוויר. בהקשר זה מפנה המשיב תחילה לכך שעסקאות ההשוואה אליהן התייחס שמאי בית המשפט כללו גם דירות ללא כל נוף לים וגם דירות שהן בקו שני ושלישי לים. נוסף על כך, מפנה המשיב לקביעת שמאי בית המשפט לפיה בין יחידת המשיב לבין הים קיים נכס מסחרי- קביעה אשר כאמור המשיב חולק עליה, באשר לטענתו הוא מחזיק בכל הנכס הבנוי – בנסיבות אלו, לטענת המשיב יש להוסיף לו בגין כך תוספת לשווי הנכס בשיעור של 20%.

זאת אף זאת, לטענת המשיב, שמאי בית המשפט התעלם מכך שנתונים הנלמדים מתוך כתבות מלמדים על כך ששווי הקרקעות ברחוב הירקון עומד על 300-400 מיליון ₪ לשלושה דונם ומשכך, לטענתו לא הביאה שומתו לידי ביטוי את השווי כנדרש ב"מכירת קרקע בשוק החופשי". זאת ועוד, לטענת המשיב יש להביא לידי ביטוי גם את הפוטנציאל הגלום בקרקע ואף זאת לא הובא לידי ביטוי ומשכך, והואיל והוא מצוין בידיעתו השיפוטית של בית המשפט – הרי ששומה על בית המשפט להביאו לידי ביטוי.

המשיב מוצא להתייחס לאמירת המבקשות בסיכומיהן ולפיהן מדובר בבנייה שהיא "סלאמס" – ולטענתו מדובר באמירה פוגענית ואשר אף אין בה ממש הואיל ולטענתו מדובר בבית ישן אשר תומחר בהתאם ותו לא. לעניין זה אף טוען המשיב כי הואיל ושמאי בית המשפט הביא כעסקאות השוואה בתים ישנים, הרי שלא היה כל מקום להתאמה בשיעור 0.9 המביאה לידי ביטוי את מצב המבנה המהווה למעשה הפחתה כפולה.

לאור כל האמור טוען המשיב כי שווי המוצא של המבנה צריך לעמוד על 45,000 ₪ למ"ר, לשווי זה יש להוסיף 20% הואיל ואין הפרדה בין הנכס לבין הים של מבנה מסחרי, עוד יש להוסיף תוספת נכס צמוד קרקע בשיעור של 20% ותוספת עליית מחירים בשיעור של 13% – בהתאמה עומד השווי למ"ר על סך של 67,122 ₪ לשטח למגורים. אשר לחצר הרי שיש להכפיל שווי זה במקדם 0.3 (בשל הנוף הישיר לים) ובהתאמה לקבוע שווי של 20,136 ₪ למ"ר חצר. על כל אלו, יש להוסיף, לטענת המשיב שיעור של 10% (אציין כי בשורה 4 טוען המשיב לשיעור של 20% אבל בתחשיבו מיד לאחר מכן מביא לידי ביטוי שיעור של 10%) וזאת, בשל ניגוד העניינים בו לקה שמאי בית המשפט ובהתאמה להעמיד את שווי הבסיס של שטח המגורים על 73,834 ₪ למ"ר ואילו שטח החצר על 22,194 ₪ למ"ר.

לאור האמור טוען המשיב כי הוא זכאי לפיצוי בגין השטח למגורים: בסך של 11,296,602 ₪ (73,834 ₪ למ"ר X 153 מ"ר בניכוי 4% לפי חוות דעת שמאי בית המשפט) ובגין החצר בסך של 2,657,880 ₪ (22,149 ₪ למ"ר X 120 מ"ר) ובסך הכל בסך של 13,954,482 ₪.

המשיב טוען כי הוא זכאי לסכום האמור לפחות 60 יום קודם לפינוי המקרקעין ועליו לטענתו יש להוסיף 8% בתוספת מע"מ כשכ"ט עו"ד.

דיון והכרעה;

אקדים אחרית לראשית, לאחר שבחנתי את טענותיהם של הצדדים, נחה דעתי כי המשיב זכאי לפיצוי בהתאם להוראות סעיף 194 לחוק ואולם, זאת רק על החלק בנכס המוחזק על ידו כדין העומד על 74 מ"ר ובהתאם לבסיס השווי כפי שנקבע על ידי שמאי בית המשפט. להלן יפורטו נימוקי.

צו לתפיסת מקרקעין לפי סעיף 8 לפקודה והעלאת טענות הנוגעות להליך ההפקעה;

התובענה נשוא הדיון נסבה על בקשה לקבלת צו לתפיסת המקרקעין על-פי סעיף 8 לפקודה.

במסגרת הפקודה, נעשית ככלל אבחנה בין שני סוגי הוראות- הוראות הנוגעות להליכי ההפקעה גופה והוראות הנסבות על התקופה שלאחר ההפקעה (הן ההוראות בסעיפים 9 ואילך לפקודה) (ראו – רע"א 3092/01 קיסר נ' הוועדה המקומית לתכנון ולבנייה, תל-אביב-יפו, פ"ד נז(1) 313 (להלן: " פסק הדין קיסר").

סעיף 8 לפקודה ככלל, הוא סעיף המשתייך להליכי ההפקעה והוא קובע כי:

"(א) אם בעלי הקרקע העומדת להירכש או המחזיקים בה מסרבים להרשות לשר האוצר לקנות חזקה בה, רשאי היועץ המשפטי לממשלה לפנות לבית המשפט, ואם נוכח בית המשפט כי שר האוצר זכאי לקנות חזקה בקרקע עפ"י סעיף 7 יתן צו שבו יצווה למסור את החזקה בקרקע."

על התנאים לקבלת צו למסירת החזקה בקרקע לפי סעיף 8 לפקודה עמד בית-משפט העליון בפסק הדין קיסר בעמודים 324-323, מפי השופט מ' חשין:

"מהו שבעל סמכות חייב להוכיח כדי לזכות בצו לפי סעיף 8 לפקודה?… שומה עליו, על מבקש, להוכיח ארבעה תנאים אלה כדי לזכות בצו בית-משפט לפי סעיף 8 שלפקודה: אחד, כי פורסמה ברשומות הודעה על הכוונה להפקיע את המקרקעין לפי סעיף 5 לפקודה; שניים, כי פורסמה ברשומות הודעה למסירת החזקה במקרקעין לפי סעיף 7(1) לפקודה; שלושה, כי הגיע המועד שנקבע בהודעה שניתנה לפי סעיף 7(1) לפקודה לתפיסת החזקה וארבעה, כי הבעלים או המחזיקים מסרבים להרשות לרשות המפקיעה לתפוס את החזקה. למודי-ניסיון, וביודענו כי אין כלל שיוצאים אינם מלווים אותו בדרכו, נוסיף כי במקרים מיוחדים וחריגים אפשר יהא ניתן להעלות טענות-הגנה ממשפחת טענות החריגה מסמכות או ממשפחה קרובה למשפחה זו. ואולם בכפוף לסייג זה, די בהוכחת ארבעה התנאים, והרשות המפקיעה תזכה בצו לפי סעיף 8 לפקודה".

נוסף על כך הוסיף בית המשפט העליון וקבע באותו עניין, כי הוראת סעיף 8 נועדה – מעיקרה – ליתן בידי בעל סמכות ההפקעה דרך מהירה לתפוס חזקה בקרקע שהופקעה ולקבוע "דרך מקוצרת" למימושה של זכות החזקה (שם. בעמוד 323). במאמר מוסגר אציין כי בהתאמה לאמור נפסק עוד כי במסגרת ההליך לקבלת הצו האמור אין בית המשפט בוחן את כשרות ההפקעה ואינו מאפשר העלאת טענות נגד עצם ההפקעה אלא אם כן מדובר בפגמים שורשיים ובסיסיים בהפקעה כגון היעדר סמכות הנגלה על פני הדברים (ראו: שם. בעמוד 324 ; ע"א 119/01 אקונס נ' מדינת ישראל פ"ד נז(1) 817 (2003);ע"א 7977/15 גמאל האדיה נ' הוועדה המקומית לתכנון ובניה ירושלים (13/7/17) בפסקה 8 (להלן: "פסק הדין האדיה"); ע"א 9569/04 חוסין אחמד עבידאת נ' הועדה המקומית לתכנון ובניה-ירושלים (14/2/08) – דעתו של השופט גרוניס, אליו הצטרפה כב' השופטת חיות – בכל הנוגע לטענות כאמור המועלות תוך שיהוי ) .

במקרה דנן אין חולק כי התקיימו ארבעת התנאים האמורים בסעיף 8 וכפי שפורטו ופורשו בפסק הדין בעניין קיסר ואולם, לטענת המשיב, על אף האמור הרי שראשית, אין ליתן צו למסירת החזקה וזאת, הואיל ובפיו של המשיב טענות הנוגעות לחוקיות ההפקעה ויתרה מכך, הואיל והוא זכאי לשיכון חלוף בהתבסס על הוראות סעיף 194 לחוק ובהתאמה לכך, יש לערוך את חישוב הפיצוי לו הוא זכאי ויש לקבוע כי תשלום הפיצוי יהווה תנאי למסירת החזקה במקרקעין.

אפתח בטענותיו של המשיב הנוגעות לחוקיות ההפקעה. אשר לטענות אלו, הרי שאין חולק כי במסגרת תשובתו להמרצת הפתיחה, לא זו בלבד שהמשיב לא העלה טענות הנוגעות לחוקיות ההפקעה, אלא שהמשיב אף ציין בסעיף 5 בתצהיר אשר צורף על ידו בתמיכה לתשובתו להמרצת הפתיחה כי :" אינני נכנס לשאלת מהות ההפקעה והפינוי המתבקשת ע"י המבקשות ואולם אני מתנגד לחולק על טענות המבקשות לפיהן עלי למסור את החזקה בנכס לידיהן בטרם יינתן לי פיצוי ודיור חלופי ." [ההדגשה שלי ל.ב.].

על אף האמור, במסגרת סיכומיו לראשונה, ביקש המשיב להעלות טענות מסוג זה. בהקשר לכך, כפי שפורט לעיל, טוען המשיב בסיכומיו כי עד לתחילת ייצוגו באמצעות באת כוחו הנוכחית, לא זכה לייצוג ראוי, כי שיקוף לכך ניתן למצוא בהחלטותיו של בית משפט זה ובכלל זה בפרט, החלטתו מיום 31/10/18 וכי משכך, יש לאפשר לו – הגם שלא טען זאת קודם לכן- העלאת טענות הנוגעות לחוקיות ההפקעה.

ניסיונו זה של המשיב להעלות טענות הנוגעות להפקעה יש לדחות, ראשית , הואיל וטענותיו אלו של המשיב מהוות הרחבת חזית. כך, כאמור הרי שהטענות אינן נזכרות בתצהיר התשובה של המשיב להמרצת הפתיחה מלכתחילה. זאת ועוד, במסגרת הדיון, עת התבקשה חקירה בהקשר לנושאים אלו , הובהר למשיב כי הואיל ולא טען כנגד חוקיות ההפקעה במסגרת תצהירו ובנסיבות בהן מדובר בהמרצת פתיחה למתן צו לפי סעיף 8 לפקודה, הרי שאין לאפשר קו חקירה זה [ראו עמודים 63-67 לפרוטוקול מיום 11/7/18] . אציין כי במסגרת סיכומיו טען המשיב כי הואיל והמבקשות התייחסו לטענות הנוגעות לחוקיות ההפקעה בסיכומיהן, אין זאת אלא שויתרו על טענותיהן הנסבות על הרחבת חזית ופתחו הפתח המאפשר העלאת טענות כאמור על ידי המשיב. אלא, שבטענות אלו אין ממש וזאת, בהינתן שבסיכומים נכתב על ידי המבקשות ב"רחל בתך הקטנה" כי הטענות נטענות רק לשם הזהירות, למעלה מן הצורך ורק לאור שאלה אשר הופנתה למצהיר מטעם העירייה בדבר חוקיות ההפקעה והאיחור בביצועה (ראו עמוד 6, פרק ה' סעיף 2 לסיכומי המבקשות).

זאת ועוד, כפי העולה מהחלטותיו של בית המשפט, אליהן מפנה המשיב, הרי שבית המשפט אמנם גילה סבלנות רבה כלפי המשיב – אשר יודגש היה מיוצג באמצעות עורכי דין לאורך כל ההליך (והחליף לא פחות מחמישה עורכי דין) – ובהינתן שההליך נסב על פינויו ממקום מגוריו, איפשר לו לבקשתו, לפנים משורת הדין ובשלבים מאוחרים של הדיון – מיצוי יומו בבית המשפט – לרבות, תוך מתן אפשרות לעיון במסמכים המוחזקים על ידי גורמים שונים בשלבים מאוחרים של הדיון וכן, תוך מתן אפשרות להגשת תצהיר משלים מטעמו של המשיב. אלא, שכאמור ראשית- קביעותיו של בית המשפט היו לפנים משורת הדין. יתרה מכך- קביעותיו של בית המשפט תאמו בקשותיו של המשיב ואלו לא כללו- גם לאחר החלפת הייצוג- כל בקשה להגיש תשובה מתוקנת להמרצת הפתיחה והגם שהוגש על ידי המשיב תצהיר משלים, הרי שזה לא התייחס כלל ועיקר לטענותיו הנוגעות לחוקיות ההפקעה.

בנסיבות אלו, כאמור דין טענותיו של המשיב המתייחסות לתוקף וחוקיות ההפקעה- להידחות.

זאת אף זאת, בנסיבות כפי שפורטו, דין הטענות הנוגעות לחוקיות ההפקעה דחייה אף מפאת העדר הוכחה וזאת, הואיל והמשיב לא הניח תשתית עובדתית וראייתית על מנת לתמוך בהן. בהקשר זה, הרי שפועל יוצא מכך שהמשיב לא נדרש לטענותיו אלו בתצהירו וכן, לא חקר בנושא את העד מטעם המבקשות- הרי שטענותיו הנוגעות לחוקיות ההפקעה נותרו בעלמא ומבלי שיתבססו על אדנים עובדתיים כנדרש.

בבחינת למעלה מן הצורך אציין כי ממילא בהתאם לפסיקה משהחלו הפקעות מכוח התוכנית, אף באיחור הרי שהמשך ביצוען לאורך זמן אינו פוגע בתוקפן (ראו לשם הדוגמא – דנג"ץ 4466/94 מאזן חסן זכי נוסייבה נ' שר האוצר, מט(4) 68 (1995) בעמוד 79 לפסק הדין). כך, לעניין זה בעמ"מ 319/05 בונשטיין נ' המועצה המקומית זכרון יעקב (1/2/2007) נקבע כי:

"עיכוב ממושך, לעיתים של עשרות שנים, אינו גורר מינה וביה את ביטול ייעוד ההפקעה אך בשל כך. ניתן למצוא בפסיקה דוגמאות שונות למקרים שבהם התעכבה הרשות המפקיעה 30 או 40 שנה במימוש מטרת ההפקעה ואף על פי כן לא ראה בית המשפט לבטלה … בין אם משום … שהנזק לציבור עולה על הנזק לבעל הקרקע … … ובין אם משום שהוכח כי במשך אותם שנים פעלה הרשות לקידום מטרת ההפקעה… ובין אם בשל מורכבות הגלומה בתכנון ומימוש יעדי ההפקעה…" (שם, פסקה 15 לחוות דעת כב' השופט ג'ובראן).

האמור חל במיוחד בהינתן שמדובר בתכנית החלה על שטח בגודל ניכר אשר המשיב אוחז בחלק קטן ממנו ומשכך, לא ניתן להתייחס למועד בו ננקטו הליכים כלפי המשיב במנותק מהמועדים בהם יושמה ההפקעה באשר לחלקי מקרקעין אחרים הכלולים בה. יפים לעניין זה דברי כבוד השופט ברנזון בבג"צ 412/74 המובאים בעמוד 80 לפסק הדין מאזן חסן דלעיל:

"…מן המפורסמות שהפקעה זו ודומות לה שנעשו בשנת 1968 נעשו למטרה ציבורית מובהקת, הינו, פיתוחה, בינוייה ויישובה של ירושלים, ואנו עדים לכך שחלקים גדולים מן השטחים המופקעים הולכים ונבנים… אך כמו שאמרתי במהלך הדיון, רומא לא נבנתה ביום אחד וגם ירושלים לא תיבנה ביום אחד.. . אין להעלות על הדעת, שהעותר כבעל חלק קטן בחלקה המופקעת וזעיר ביותר בשטח המופקע כולו, יינתן לו לסכל את המטרה של יישוב ירושלים ובינוייה… חזקה על השלטונות, שכאשר השעה תהיה כשרה לכך והאמצעים יעמדו לרשותם, ישתמשו גם ישתמשו בחטיבת הקרקע הנידונה למטרה שלה נועדה…".

לעניין זה ראוי לציין כי המשיב עצמו באמצעות בא כוחו, לא כפר בכך שהחלו פינויים מכוח אותה תכנית אלא שבחקירת המצהיר מטעם המבקשות, אף ביקש ללמוד גזירה שווה, לעניין גובה הפיצוי המגיע למשיב, מפינויים אחרים אשר בוצעו מכוח אותה הפקעה (כך- ראו בעמודים 58-60 לפרוטוקול מיום 11/7/18 התייחסות לפיצוי אשר קיבל יוסי ספיר, בעמוד 61 התייחסות לפיצוי אשר קיבל אבו מאנה ובאותו עמוד וכן בעמוד 72 לפרוטוקול התייחסות לפיצוי אשר קיבל חינווי).

לאור האמור – בשים לב להלכה הפסוקה ובהתאם לה ממילא ככלל אין לאפשר העלאת טענות הנוגעות לחוקיות ההפקעה במסגרת הליך למסירת חזקה בהתאם לסעיף 8 לפקודה ויתרה מכך, בנסיבות בהן מדובר בטענות בעלמא אשר אף נטענו תוך הרחבת חזית – הנני דוחה טענותיו אלו של המשיב.

על הקשר בין סעיף 8 לפקודה לסעיף 194 לחוק;

כאמור טענתו השנייה של המשיב נסבה על זכותו לשיכון חלוף והמבוססת על הוראות סעיף 194 לחוק. טענתו זו של המשיב – ככל שתתקבל – יש לה שתי השלכות- האחת- כי חישוב הפיצוי יבוצע בהתאם לשווי שיכון חלוף והשנייה- כי תשלום הפיצוי יהווה תנאי למסירת החזקה במקרקעין.

בכל הנוגע לחישוב הפיצוי הרי שאין חולק כי דרך המלך לקביעת פיצוי בגין הפקעה היא חישוב פיצוי ההפקעה בהתאם להוראות סעיף 12 לפקודה הקובעות:

"12. בבוא בית המשפט להעריך את הפיצויים שיש לפסוק בעד כל קרקע או זכות או טובת הנאה בקרקע, ינהג לפי התקנות הבאות: –

(א) אין לו לבית המשפט להביא בחשבון את העובדה שהקרקע נרכשה בכפיה;

(ב) בכפוף למותנה לקמן יקובל כשוויה של הקרקע, אותו הסכום שהיה מתקבל ממכירת הקרקע אילו נמכרה בשוק ע"י המוכר מרצונו הטוב…"

בהתאם לפסיקה, אשר הביאה לידי ביטוי הן את הוראות סעיף 12 לעיל והן את זכות הקניין כפי שגולמה ועוגנה בחוק יסוד: כבוד האדם וחירותו – יש להעמיד את בעל הזכות שהופקעה במקום בו היה טרם ההפקעה, כך שאם יקבל קרקע חליפה, תהא זו דומה ככל האפשר לזו שנלקחה ממנו, ואם יקבל פיצוי כספי מהרשות המפקיעה, יתאפשר לרכוש זכות דומה לזו שהופקעה מידיו (ראו: ע"א 2991/06 רות מנשה נ' הוועדה המקומית לתכנון ולבניה חולון (19/11/07) (להלן: " פסק דין מנשה"). כך, לעניין זה נקבע על ידי כבוד השופט דנציגר בע"א 10873/06 אברהם בכר נ' הוועדה המקומית לתכנון ובנייה תל אביב- יפו (22.2.10) (להלן: " פסק דין בכר"),בסעיף 24 לפסק הדין, כי:

"ההפקעה היא רכישה כפויה של זכויות במקרקעין על ידי הרשות לשם הגשמתה של מטרה ציבורית וכנגד תשלום פיצויים. אין היא האידיאל, אך היא מחויבת המציאות… עם זאת עיקרון השבת המצב לקדמותו המדריך את בית המשפט בקביעת שיעורי הפיצוי ההולם, מעניק לנפקע את שווי הנכס שהופקע ולא את שווי הנכס החלופי, מילים אחרות לאחר הפיצוי, יועמד הנפקע במצב בו היה נתון אילו היה מוכר את הנכס מרצונו"

ודוקו – "הפיצוי בגין ההפקעה נועד לרפא את הפגיעה בזכותו של בעל המקרקעין אך לא להעמידו במצב טוב יותר. לפיכך, בעל הזכות המופקעת לא יהיה זכאי לקבל פיצויים בסכום גבוה יותר משווי המקרקעין שהופקעו" (א' נמדר הפקעת מקרקעין [שומה, תובענות וסדרי דין] (תשס"ו),50). קרי: " על הפיצויים לבעל מקרקעין שהופקעו להוות מימוש כספי של שווים של המקרקעין – גילום שוויה של הזכות שאבדה. ומנגד – פיצויים העולים בשוויים על שוויו של הנכס שהופקע ישפרו את מצבו של בעל הנכס, ולא יהוו ביטוי לדרישת החוק, כי גובה הפיצויים יהיה כתמורה שהיתה ניתנת בעבורם בעסקה מרצון." (פסק הדין מנשה בעמודים 6-7). בהתאמה לאמור, נקבע בפסק הדין בכר כי עקרון השבת המצב לקדמותו, המדריך את בית המשפט בקביעת שיעור הפיצוי ההולם, מעניק לנפקע את שווי הנכס שהופקע ולא את שוויו של הנכס החלופי.

עוד נקבע, באופן ספציפי לעניין דיירות מוגנת, כי "הדרישה להעמדת סידור חלוף לדייר מוגן, המעוגנת בחוק, אין משמעה דווקא מתן פיצוי כספי שיאפשר לרכוש דירה חלופית בבעלות מלאה" (רע"א 847/06 מונדרי נ' שינפלד חברה לבנין והשקעות בע"מ (20/7/06) בסעיף ו' להחלטתו של השופט רובינשטיין; פסק הדין בעניין בכר בעמוד 10 לפסק הדין). בהקשר זה נקבע כי על השומה בעניין הפיצוי בגין זכות דיירות מוגנת להביא בחשבון, את עובדת נדירותם של נכסים בדמי מפתח, כפי שזו היתה מוצאת ביטוייה בעסקה חופשית בין מוכר הזכות לקונה, אך לא לפצות את הנפקע בפיצוי בשווי זכויות בעלות, העולה על שווי זכויותיו בנכס, והמעמידו במצב טוב יותר (פסק הדין בעניין בכר בעמוד 11).

במקביל לדרך המלך, קרי לפסיקת פיצוי כספי התואם ערכי עסקת מכירה בין מוכר מרצון לקונה מרצון, מכיר הדין, במקרים מסויימים בזכות לסידור חלוף. כך, סעיף 194 לחוק קובע:

"שיכון חלוף;