שני שופטים במחוזי תל אביב מתעסקים עם תביעות נגד רשות המיסים, מס הכנסה ומע"מ. הארי קירש (יועמ"ש רשות המיסים לשעבר) הוא יותר ותיק ואח"כ הביאו את פקידת מס הכנסה ירדנה סרוסי ועשו ממנה שופטת למיסים. שניהם כמובן פוסקים תמיד לטובת רשות המיסים. מה שמחליט פקיד השומה, זה מה שהארי קירש וירדנה סרוסי מחליטים שזה החוק.

ירדנה סרוסי לא רואה בעיינים. אצלה כל נישום או נישומה צריכים לעלות על המוקד ולשלם. אצל הארי קירש לנשים יש סיכויים יותר טובים. גברים מרחמים יותר על נשים מסכנות, אבל אישה לאישה זה ביצ' על ביצ'. פה בדיני המיסים אין ענין של מגדר, פטריארכיה ואלימות. פה השאלה היא כמה כסף המדינה תשדוד מהאזרח שפקיד השומה רוצה לפתוח לו או לה את התחת (בכל מובן אפשרי).

וכעת לפנינו פסק דין של הארי קירש בענין של נישומה שחייבת מס. קוראים לה יוספה ברק והיא יחצנית, כלומר לוקחת כסף מלקוחות ליחסי ציבור, מבזבזת את הכסף במכוני יופי ועל רופאים לניתוחים פלסטיים. גם דופקת את הלקוח ולא עובדת, וגם לא משלמת את מה שמגיע למס הכנסה ולמע"מ.

יוספה ברק עוקצת לקוחות סדרתית בעלת חובות לרופאים פלסטיים מעל חצי מיליון ש"ח

מי זאת יוספה ברק ואיך פיברקה סמסים של הטרדה מינית על יהודה גליק

מדובר באחת מטורללת על כל הראש. בזמנו היא הגיעה לכנסת עם ח"כ רויטל סוויד, וח"כ יהודה גליק לא בא לה טוב, אז סתם בשביל השעשוע היא דפקה לו תלונה של הטרדה מינית שלא הייתה ולא נבראה. https://אשת התקשורת יוספה ברק מספרת על הטרדה… – Saloona Now …

לדבריה: ""התחלתי אצל לוביסטית חברתית שהביאה אותי לכנסת, והיידי מוזס בישלה מהלך שניפגש, והקלקנו. ידעתי עליו דברים מעולים והייתה שיחה ערה בין שלושתינו, ופניתי אליו בעקבות השיחה. הוא נתן לי את הטלפון של הרל"ש ואומר שהוא מעוניין שניפגש. אח"כ הוא אמר שביקשתי עבודה והוא סירב".

לדבריה הוא אמר לו שאשתו מתה ושאין לו ניסיון מיני והוא ביקש ממנה אימון מיני. התלונה האידיוטית הזו ניסגרה בלא כלום. משנסגרה התלונה אמרה: "אם הוא [יהודה גליק] בתקופה קשה, אז שיאנוס אותי. זה לא תקין, אף אחד לא צריך לספוג השפלה כמו שעברתי, אני לא בובת מין של אף אחד". יוספה ברק פנתה לרויטל סוויד שהיתה אז חברת כנסת פמינאצית וזו הפעילה עבורה קשרים מעברה כסנגורית פלילית…. בלה"ב 433.

בתמונה: רויטל סוויד הפמינאצית היא זו שתפרה תלונת שווא של הטרדה מינית ליהודה גליק והשתמשה ביוספה ברק

לדבריו של יהודה גליק: "יוספה ברק רצתה לקבל ממני עבודה ולא קיבלה, רצתה לעבוד אצלי וסירבתי, אבל אני לא יודע אם זו הסיבה לתלונה, לא מעניין אותי… המשטרה קבעה שאין אפילו עילה לפתוח בחקירה. המשטרה לא קראה לי אפילו… אני לא יודע האם היא מסרה תלונות על עוד חברי כנסת או עובדים בכנסת, היא לא מעניינת אותי. אמרתי מהיום הראשון שאני סומך על המשטרה. שמעתי על כך רק מהתקשורת. מבחינתי ממשיכים קדימה. לא זו אף זו, לא היה כאן שום דבר שהיה בו אלמנט של פגם מוסרי".

אז איך יוספה ברק תפרה ליהודה גליק תיק????

יוספה ברק פתחה פרופיל מפוברק והחלה להתכתב עם עצמה. במסרונים שהיא שלחה לעצמה היא כתבה: ""את תחווי סחרור של עונג בכאב וכמיהה שאין לה סוף", "מעולם לא ראיתי… יפות כל כך, מושלמות כל כך" ".

יוספה ברק הלכה יחד עם רויטל סוויד ליחידה הארצית לחקירות הונאה (יאח"ה) בלהב 433, והן הופיעו בפני פרקליט המדינה שי ניצן וראש אגף חקירות ניצב גדי סיסו. היא אמרה להם שיהודה גליק שלח לה את הסמסים האלה על "סחרור של עונג בכאב", ושהיא היתה כפופה לו ביחסי מרות. גדי סיסו הסתכל ומייד ראה שאלו סמסמים מפוברקים שהגברת שלחה מעצמה לעצמה והתיק נסגר.

מה רצתה יוספה ברק מהארי קירש?

מכיון שהגברת יוספה ברק עוקצת את הלקוחות שלה, ומבזבזת את כל הכסף, נוצרו לה חובות במע"מ. פקיד השומה לא היה מוכן לעשות לה הנחה ולקצץ לה מקרן החוב שכן פקודת מס הכנסה מאפשרת לקצץ רק מהריבית, ההצמדה וקנסות פיגורים אבל לא מהקרן (אלא אם כן אתה טייקון או אוליגרך).

הנ"ל טענה שפקיד השומה היה לא בסדר בגלל שלא מחק לה את החובות. לטענתה העוולה המנהלית היא שהפקיד שומה לא התחשב במצבה הכלכלי והאישי….ומהו מצבה האישי? "היא גרושה ואם יחידנית לשני ילדים… והחובות שלה 663,000 ש"ח". רוב החוב הוא למנתחים פלסטיים שעיצבו מחדש את הפרצוף שלה, מתחו לה את הלסת, גזמו לה את האף, ושתלו בה סיליקונים תוצרת שוויץ. רופא לניתוח מוח היא עדיין לא הספיקה לעקוץ.

בתמונה: הארי קירש החרמן הקטן, שופט מיסים התרשם מאוד מהסיליקונים של יוספה ברק והמליץ למע"מ לעשות לה הנחה במס

הבנתם את זה? מגיעה גרושה למע"מ וברוב חוצפתה טוענת שבגלל הסטטוס שלה כאישה גרושה צריך למחוק לה חובות לאוצר המדינה. אם גבר היה מגיע לפקיד ואומר שהוא גרוש שנדרש לשלם מזונות מעל ומעבר ליכולתו, היו מזמינים לו משטרה וטוענים שהוא אלים ומאיים. אבל לגרושות בישראל אין דין ואין דיין. שדולות הנשים לימדו אותן שהן גיבורות הנלחמות בפטריארכיה (האויב הוירטואלי) ולכן רק "מגיע לי ומגיע לי".

שימו לב שעם חוב בהוצאה לפועל של 663,000 ש"ח, רשמת ההוצל"פ קבעה לה לשלם כל חודש רק 150 ש"ח בחודש. כשהיא פוגשת לקוח היא בקלות סוחטת עשירייה (10,000 ש"ח). אף גבר בהוצל"פ לא יוצא עם תשלום מינימלי של 150 ש"ח לחודש. עם חוב כזה גבר היה משלם לפחות 1,500 ש"ח בחודש. פי עשר!!! אז יוצא שבהוצל"פ התחשבו במצבה ככאישה גרושה, וזו הסיבה שהיא חשבה שגם מע"מ מונח בכיס הקטן שלה.

פקיד השומה לא התרשם מזה, אבל מסתבר שהארי קירש כן התרשם מזה שהיא אישה גרושה הזכאית להנחות ול"התחשבות".

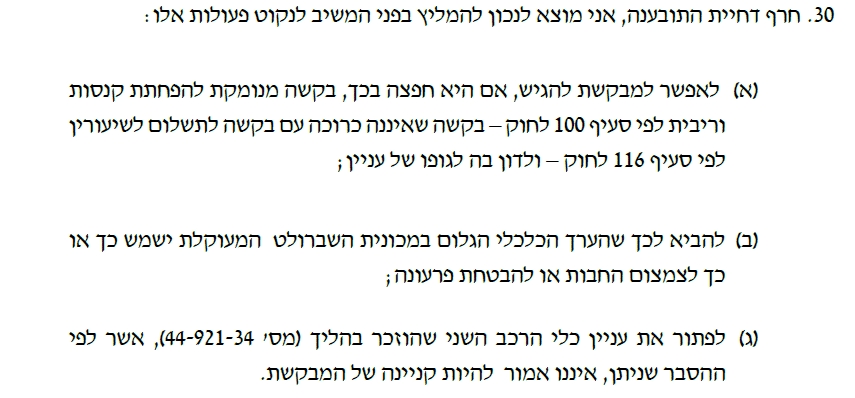

קירש אמנם דחה את המרצת הפתיחה, (שזה לכשעצמו איננו הליך תקין) וקינח בשורת "המלצות לפקיד השומה להתחשב במצבה של הגרושה פלוס שניים, כדלקמן:

תמיר סלומון עורך דין שמוכן לעבוד עם עוקצות סדרתיות.

אנו מתפלאים על עורך הדין של יוספה ברק, עו"ד תמיר סולומון. השופט העביר ביקורת על השימוש בהמרצת פתיחה נגד מע"מ. לא ברור מה נתנה לו יוספה ברק בתמורה. סביר להניח שנתנה לו כוס, כי הרי כסף אין לה. מקווים שנהנה. לפחות נמצא שימוש בסיליקונים של יוספה.

תמיר סולומון הפסד צורב נפל בפח של עוקצת סדרתית יוספה ברק

ולהלן פסק הדין ה"פ 12995-04-20:

PDF פסק הדין במחוזי של הארי קירש

פסד יוספה ברק נגד מעמ המלצות להקלה בחוב כי היא גרושה הארי קירש

עדכון מהעליון תיק 3458/21 תאריך 29/1/2023

ערעור שהגישה יוספה ברק בתיק נגד מעמ על ההחלטה של הארי קירש, נדחה ע"י השופטת ענת ברון.

שימו לב שגם יש פסק דין לפינוי מהדירה בגלל שעקצה את בעל הבית. SO הגברת הומלסית כי מי ישכיר דירה לעוקצת סדרתית???

פסד עליון יוספה ברק נ מעמ ערעור על קירש הפסידה 3458-21 29-1-2023

הצ'ילבה של יוספה: העיתונאי נתי לנגרמן

שימו לב שיוספה ברק מנהלת תביעה גם נגד העיתונאי נתי לנגרמן שחשף את העקיצות שלה.