איך שרי אריסון לא יושבת בכלא? אין לה אחריות על התאגיד שבבעלותה? שיכון ובינוי? להב 433 קיבלה הודעה מהבנק העולמי שהחברה של שרי אריסון שיחדה בכירים בקניה ומדינות אפריקאיות. פרשה 1445. פל"א 116770/17. המתלונן: WORLD BANK.

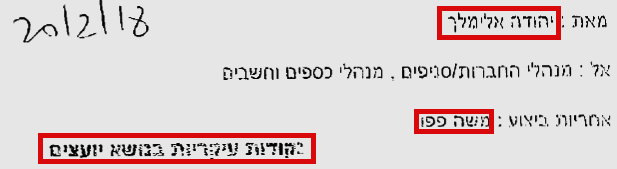

ב 27/2/2018 עצרו בכירים משיכון ובינוי, רוני פאלוך המשמש כמנכ"ל החברה-הבת בשוויץ, אלכסנדר ישיש וכן רו"ח ראובן לזרוב, המשמש כמבקר הדוחות החיצוני. במהלך אותו שבוע נעצרו ושוחררו למעצר בית מנכ"ל שיכון ובינוי לשעבר עופר קוטלר, יושבת ראש הדירקטוריון לשעבר רוית בר–ניב, המנכ"ל בשוויץ לשעבר אלימלך יהודה ומבקר הפנים אברהם אדמוני.

ב 23/11/2021 דיווח אבישי גרינצייג (גרינצי פיצקי) ש"נסגר תיק החקירה נגד שרי אריסון ואפרת פלד. בעלת שיכון ובינוי לשעבר ויו"רית ומנכ"לית קבוצת אריסון לא יועמדו לדין בפרשת השוחד של שיכון ובינוי, לפי החלטת פרקליטות מיסוי וכלכלה. בכך דחתה הפרקליטות את עמדת המשטרה וחוקרי רשות ני"ע שקבעו כי נמצאה תשתית ראייתית לביצוע העבירות ע"י אריסון ופלד.

עמדת הפרקליטות היתה שאין די ראיות למודעות של שרי לביצוע עבירות השוחד באפריקה. גם רו"ח ניר זיכלינסקי ומעורבים נוספים קיבלו הודעה כי תיק החקירה נגדם נסגר.

דו"ח להב 433 שמתפרסם כעת מגלה כי בלהב 433 עבדו מאוד רציני על התיק הזה.

ממתי בפרקליטות דורשים "מודעות לשוחד"? הכלל הוא שדי בעצימת עיניים או שהתוצאה הפלילית מלמדת על הידיעה הפלילית. השופטים הישראלים איינו לחלוטין את הדאישה ל"מודעות פלילית". מבחינתם המעשה מדבר בעד עצמו ומעצם ביצוע המעשה למדים על הכוונה הפלילית. אלה ההלכות שלימד יצחק עמית את שופטי ישראל.

מה שכן ברור שלפרקליטות קל מאוד להיטפל לאזרחים הקטנים: נהג מונית ששכח להפעיל מונה, אישה שיצאה בלי מסיכת קורונה, גרב שאשתו הרביצה לו והוא הרים עליה קול… אבל כשמדובר באנשי הון שלטון, הפרקליטות סוגרת לכולם את התיקים.

להלן סיכום החקירה של להב 433 בפרשה 1445 שוחד פינוי בינוי באפריקה

שימו לב שבהרבה מקומות משובצים תרשימים ותמונות. הם לא מופיעים בדו"ח המילולי אבל ב PDF תוכלו לראות את הכל.

פרשה 1445

פל"א 116770/17

סיכום חקירה

הוכן ונערך ע"י רפ"ק אררה עודד, עו"ד – מפלג א' / יאח"ה ועו"ד אודי אבקסיס – רשות ני"ע

מאי 2019

עיקר הממצאים – החשודים העיקריים.. 14

פרוטוקול ישיבת דירקטוריון – שיכון ובינוי אס. בי. איי. תשתיות בע"מ מתאריך 18/3/10. 18

תיעוד פגישה מתאריך 26/2/06 בנושא עמלות. 19

הכנות לקראת ביקור עופר קוטלר בשוויץ בתאריך 15/5/08. 20

תרשומת מפגישה בתאריך 15/5/08. 20

הכנה לפגישה עם עופר קוטלר ורוית ברניב מתאריך 20/8/08. 21

תרשומת מפגישה בנושא תיקון 102 לחוק העונשין והשלכותיו מתאריך 20/8/08. 22

הכנה לפגישה עם עופר קוטלר בשוויץ בתאריך 12/3/09. 23

פרוטוקול פגישת חפיפה ליו"ר שו"ב הנכנס, (משה לחמני), מתאריך 8/7/12. 31

דף מהמחברת של בנו שכותרתו "3/6/12 לשיחה עם רוני". 32

תדפיס תזכורת מאאוטלוק, מתאריך 7/12/09. 32

גיליון עבודה ביחס לפרויקט הספרייה בניגריה. 33

דוח עמלות לשנת 2009 בעריכת משה פפו 33

בקשה לאישור תשלום 22/12/08, ("יאח"ה 46" – חוברת הבנק העולמי) 38

דוא"ל בנושא עמלות מתאריך 11/12/09, ("יאח"ה 43" – חוברת הבנק העולמי) 38

בקשה לאישור תשלום מתאריך 26/11/08, ("יאח"ה 51" – חוברת הבנק העולמי) 38

שובר שוחד – עוזר שר הכבישים מתאריך 5/9/14. 38

פרוטוקול פגישת חפיפה ליו"ר שו"ב הנכנס, (משה לחמני), מתאריך 8/7/12. 51

סיכום ישיבה מתאריך 26/12/16 בנושא "הונאות ותרמיות". 52

מסמך ליקויים מתאריך 18/8/08 אשר נערך ע"י סמנכ"ל הכספים הממוען למנכ"ל שו"ב והחשודה. 58

הכנה לפגישה עם עופר קוטלר ורוית ברניב מתאריך 20/8/08. 59

תרשומת מפגישה בנושא תיקון 102 לחוק העונשין והשלכותיו מתאריך 20/8/08. 60

דף מיומן העבודה של דן לוסטיגר, מתאריך 18/2/09, רישום על שיחה עם החשודה. 61

תיעוד חזותי – הקלטת ווידאו של שיחה בין החשוד לחשוד שי סקף. 66

תרשומת מפגישה בתאריך 15/5/08, (נערך על ידי החשוד יהודה אלימלך) 72

תרשומת מפגישה בנושא תיקון 102 והשלכותיו מתאריך 20/8/08, (נערך על ידי החשוד יהודה אלימלך) 72

פרוטוקול פגישת חפיפה ליו"ר שו"ב הנכנס, (משה לחמני), מתאריך 8/7/12. 73

מסמך ליקויים מתאריך 18/8/08 אשר נערך ע"י סמנכ"ל הכספים הממוען לחשוד וליו"ר הדירק' ברניב. 74

תיעוד חזותי – הקלטת ווידאו של שיחה בין החשוד לחשוד שי סקף. 80

מסמך סיכום עמלות לשנת 2009. 100

תיעוד פגישה מתאריך 26/2/06 בנושא עמלות. 110

עיקר הממצאים – חשודי משנה. 122

עיקר הממצאים – חשודי משנה דירקטוריון שו"ב. 137

עיקר הממצאים –חשודי משנה רו"ח מבקרים BDO.. 151

עיקר הממצאים –חשודי משנה רו"ח מבקרים KPMG.. 163

נספח ב' – תפיסות כלכליות נכון ליום עריכת הסיכום.. 180

כללי

- ביחידה הארצית לחקירות הונאה, התנהלה בשנה האחרונה חקירה שעניינה חשדות למתן תשלומי שוחד לעובדי ציבור זרים, ע"י עובדי ומנהלי חברת שיכון ובינוי בע"מ, (להלן: "שו"ב"). שו"ב הינה חברת נדל״ן ותשתיות בעלת תחומי פעילות מגוונים בפריסה גלובאלית בכ-20 מדינות בשבעה מגזרי פעילות: קבלנות תשתית ובניה בחו״ל, קבלנות תשתית ובניה בישראל, יזמות נדל״ן בישראל, יזמות נדל״ן בחו״ל, אנרגיה מתחדשת, סביבה וזכיינות. החשדות מקיפים את עובדי החברה הישראלית, מנהליה ועובדי חברות בנות ו/או נכדות, כפי שיובהר להלן.

- בחודש יוני 1998 נרשמו מניותיה של שו"ב (ני"ע מס' 1081942) למסחר בבורסה לניירות ערך בתל-אביב בע"מ. בחודש מאי 2007 הושלמה עסקה בין חברת אריסון השקעות בע"מ לבין מרבית עובדי קבוצת שיכון ובינוי ויו"ר דירקטוריון החברה דאז, במסגרתה רכשה מהם אריסון השקעות בע"מ את מרבית מניות החברה אשר הוחזקו על ידם באותו מועד.

- קבוצת שו"ב מחזיקה בחברות נוספות, חלקן רשומות בישראל וחלקן רשומות במדינות שונות בעולם. שו"ב פועלת בין היתר במדינות אפריקה, באמצעות שלוחה בינלאומית הממוקמת בעיר שאפהאוזן, שוויץ. בנוסף, מחזיקה החברה בסניף מקומי ו/או בחברה בכל מדינה בה מבוצעות עבודות מטעמה.

- חברת שיכון ובינוי אס. בי. איי ישראל הינה חברה בבעלות מלאה של שו"ב, אשר מרכזת את פעילות שו"ב בתחום קבלנות תשתית ובניה בחו"ל ומחזיקה בבעלות מלאה בחברת SBI International AG, (להלן: "החברה"), המהווה זרוע בינלאומית של שו"ב ומקום מושבה ורישומה בשוויץ. החברה נמצאת בבעלותה המלאה של שו"ב (100% מהמניות), ולחברה סניפים ו/או חברות בנות במדינות רבות, לרבות בקניה, אוגנדה, ניגריה, טנזניה, גואטמאלה ועוד (להלן: "הסניפים").

- תחום קבלנות תשתית ובניה בחו"ל הוא תחום פעילות משמעותי, האחראי גם לחלק משמעותי מהרווח הגולמי של שו"ב, כפי שניתן להתרשם מנתוני הרווחיות הגולמית בחלוקה למגזרי פעילות כפי שנכללו בדו"חות שו"ב.

- דוחותיה הכספיים של חברת שיכון ובינוי אס. בי. איי ישראל מבוקרים על ידי משרד רו"ח זיו האפט (BDO) שמקום מושבו בתל אביב. פעילותה העסקית של החברה ורווחיה הינם תוצר של הפעילות העסקית בסניפים. דוחותיה הכספיים של החברה ביחד עם דוחות חברות הבנות והסניפים מאוחדים בדו"חות חברת שיכון ובינוי אס. בי. איי. ישראל ובשרשור בדו"חות שו"ב. דוחותיה הכספיים של שו"ב מבוקרים על ידי משרד רו"ח סומך חייקין (KPMG).

- יודגש כי הן הדו"חות הכספיים של שו"ב והן הדו"חות הכספיים של שיכון ובינוי אס בי איי ישראל כוללים ביאור בדבר ביצוע תשלומים ללא אסמכתאות/קבלות[1] (להלן: "הביאור בדוחות שו"ב" ו/או "ביאור 32"), תוך הבהרה כי אותם תשלומים כלולים בדו"חות לאחר שאושרו על ידי הנהלות החברות הבנות ובעלי מניותיהן ותוך ציון הערכה כי אותם תשלומים אינם מהווים חשיפה מהותית לחברות הקבוצה.

- להלן הביאור בדוחות שו"ב[2]:

- עובדי החברה, עובדי שו"ב, חברי הדירקטוריון ושדרת הנהלת החברה ושו"ב, מתוגמלים איש איש על פי חלקו ובהתאם לחוזה העסקתו בהתאם לביצועי שו"ב, החברה והסניפים.

- במהלך חודש 10/16 התקבלה אצל היחידה החוקרת פניית נציגי הבנק העולמי, לפיה, על פי מידע שבידם "חברת בניה גדולה" מבצעת עבירות של מתן שוחד לעובדי ציבור זרים "במדינה כלשהי". נציג הבנק העולמי ציין כי הדברים הובאו לידיעתם ע"י עובד לשעבר של החברה אשר מבקש שלא להיחשף.

- בהמשך, במהלך חודש 01/17, התייצב העובד במשרדי היחידה החוקרת לשם מסירת עדות בנושא, אז התברר כי מדובר בעמוס הדר אשר שימוש כחשב סניף קניה של חברת שיכון ובינוי בע"מ. העד מסר בעדותו נתונים אשר היוו את הבסיס לפתיחה בחקירה וכן מסר מסמכים כתימוכין לטענותיו. עוד ביקש שלא יועמד לדין וכי תוענק לו חסינות.

- נוכח האמור לעיל, במהלך שנת 2017, ניהלה היחידה החוקרת מו"מ עם עמוס הדר, (המכונה: "לוויין"), לשם הפיכתו לעד מדינה בפרשה, אולם בסופו של יום לא נחתם הסכם. חרף האמור, לוויין התיר ליחידה החוקרת לעשות שימוש במידע שהעביר ובלבד שלא תיחשף מעורבותו.

- חרף סירובו של לוויין לחתום על הסכם עד מדינה מחד והעובדה כי הסכים לשתף פעולה מאידך, החליטה הפרקליטות המלווה כי לוויין הינו בסטטוס "עד מדינה מהותי", הגם שאינו חתום על הסכם פורמלי. כפועל יוצא מכך הוחלט כבר בפתח החקירה שלא להעמידו לדין. נוכח האמור הוא אינו נכלל בסיכום זה.

- לאחר שהוסרו כל המכשולים המשפטיים, בתאריך 20/2/18 הפכה החקירה לגלויה עת עוכבו לחקירה עובדיה הבכירים של שיכון ובינוי בעבר ובהווה. במקביל בוצעו חיפושים במספר זירות, נתפסו מסמכים רבים, חומרי מחשב ושאר ראיות. במקביל לפרוץ החקירה בארץ, בוצע חיקור דין בשיתוף היחידה למלחמה בשחיתות בקניה, (EACC), ובוצעו חיפושים ומעצרים בניירובי.

- עם הפיכת החקירה לגלויה, הובררו "טכניקות מתן השוחד" אשר בהן נקטה החברה, הכוללות בין היתר העברות מזומן ישירות לעובדי הציבור, מתן מתנות לעובדי הציבור לכאורה לקראת חגים הנחגגים בקניה, ניפוח הוצאות הפרויקטים כך שיוזרמו אל החברה סכומי כסף נוספים מאת הבנק העולמי, (הגורם המממן), תוך הסכמה כי 90% מהסכום שיתקבל יחזור לחשבון החברה ו-10% ישולשל לכיסי עובדי הציבור.

- עוד אותר עובד של החברה, (שי סקף), אשר החליף את לוויין בתפקידו. בפתח החקירה זומן העובד ומסר מסמכים רבים מהם ניתן היה ללמוד על "תעשיית שוחד" בחברה ומעורבות גורמים שונים בנעשה. עם התפתחות החקירה, הובהר כי העובד היה מעורב אף הוא בנעשה ומעמדו שונה לחשוד.

- היות ושו"ב הינה חברה ציבורית, החבה בדיווחים שונים מכוח חוק ניירות ערך, תשכ"ח-1968, שולבה רשות ניירות ערך, (להלן: "הרשות") בחקירה והוקם ביום 12/3/18 צח"מ בשיתוף רשות ניירות ערך והיחידה הארצית לחקירות הונאה.

- לעניין עבירות הדיווח מוקדו מאמצי החקירה סביב המהותיות האיכותית[3] באי הדיווח אודות עבירת השוחד לעובד ציבור זר, ההשפעה של תשלומי השוחד על עסקי החברה ובבירור מודעותם של נושאי המשרה הבכירים בה, רואי החשבון המבקרים והדירקטוריון.

- כאמור, מעבר לבחינת המהותיות לפי קריטריון הטעות הכמותית בדוחות כספיים, ישנה בענייננו מהותיות איכותית ערכית ציבורית לפיה מדובר בביצוע פעולות הסתרה של עבירות מתוך כוונה לרמות ולהטעות משקיעים.

- עוד נבהיר כי בתיק נחקרו 48 חשודים אשר בעניינם בוצעו מאות פעולות חקירה, נגבו עדויותיהם של 34 עדים וכן נחקרו 19 עובדי ציבור קנייתים במסגרת 2 חיקורי דין. במהלך החקירה שהו במעצר 3 חשודים אשר שוחררו לאחר מכן בתנאי ערובה לביתם, (יהודה אלימלך / רוני פלוך / אלכסנדר ישיש).

- היקף העבירות המיוחס לחברה עומד על מעל למיליארד שקל, (ראה מסמך נפרד), ובצד כל האמור לעיל, ביצעה היחידה החוקרת תקיפה כלכלית משמעותית על נכסי מרבית החשודים וכעת מחזיקה באמתחתה כ-424 מיליון ₪ בתפיסות כלכליות, (המוארכות מעת לעת בביהמ"ש).

- חומרי המחשב אשר נבדקו על ידי צוות החקירה הינם בנפח של טרה בייטים רבים האגורים במחשבים אישיים, טלפונים סלולריים, תיבות דוא"ל, התקני אחסון ועוד.

- ראוי לציין כי החקירה התמקדה בתקופה הפעילות של החברה החל מחודש 07/2008 עת נכנס לתקפו האיסור החוקי על מתן שוחד לעובד ציבור זר ועד לתום שנת 2016, בהתאם למסמכים שאותרו במסגרת החקירה.

החקירה העלתה, כי במשך עשרות שנים, דבקה בחברה תרבות "שוחד" לפיה משלמת החברה תשלומי שוחד בכל המדינות בהן היא פועלת וכי מדובר בתהליך ממוסד ומאורגן. הוברר כי במשך שנים נוהלו "ישיבות שוחד" שנתיות בשוויץ או בלונדון, במסגרתן הוחלט על אישור תשלומים, העברת תשלומים ונקבעו המותבים לתשלום לשנים הבאות, לאחר הישיבה היו המסמכים הרלוונטיים מושמדים.

עוד הובהר כי החברה מנהלת מערכות הנהלת חשבונות כפולה שתכליתה הסוואת תשלומי השוחד במדינות השונות וניהל מעקב על תשלומי המזומן הרבים המבוצעים מטעם החברה.

עוד הוברר כי בסניפים שבמדינות הפעולה, נשמרו אסמכתאות כתובת המהווים מעין "שוברי שוחד", המתעדים את עצם ביצוע התשלומים, המותבים לתשלום ואת הסיבה לתשלום עצמו. מעדויות שנמסרו עולה, כי לאחר מספר שנים, הושמדו הרישומים השונים על מנת שלא תיחשף תעשיית השוחד וכי התקיים מנגנון שעניינו אישור התשלומים ברמה היום יומית.

החקירה אף העלתה כי לא מדובר ביוזמה של "עובד סורר" במדינות הפעולה, אלא בהתנהלות כלל אירגונית, החל מהעובד בשטח, ("מוסר המעטפה"), ועד לדרגיה הבכירים ביותר של החברה.

עובדי הארגון הבכירים ורואי החשבון המבקרים היו מודעים לקיומו של ביאור חריג בדו"חות שו"ב, לפיו מתבצעים במדינות הפעולה תשלומי מזומן ללא קבלות ו/או אסמכתאות. על אף מודעותם לתשלומי השוחד והקשר הישיר שלהם להתנהלות המפורטת בביאור, לא בוצע כימות של התשלומים ולא ניתן גילוי אודות אופיים הבלתי חוקי של התשלומים וזאת לשם ביסוס הקביעה לפיה אותם תשלומים אינם מהווים חשיפה מהותית לחברות הקבוצה (הן בהיבט הכמותי והן בהיבט האיכותי).

חשודים

| חשודים עיקריים | |||

| מס' | שם | ת.ז. | תפקיד |

| 1. | יהודה אלימלך | 062363072 | מנכ"ל SBI בין השנים 2003 עד 2012. |

| 2. | רוני פלוך | 51988376 | מנכ"ל SBI בין השנים 2012 עד 2018. |

| 3. | אלכסנדר ישיש | 304003403 | מנהל SBI קניה משנת 2008 עד 2012. |

| 4. | דן שחם | 038303558 | מנהל SBI קניה משנת 2013 עד 2017. |

| 5. | משה לחמני | 069376911 | יו"ר דירקטוריון שו"ב 2012 עד 2018. |

| 6. | רוית ברניב | 058314139 | יו"ר דירקטוריון שו"ב 2008 עד 2012. |

| 7. | ראובן לזרוב | 24676272 | רו"ח חיצוני מבקר מפירמת BDO. |

| 8. | עופר קוטלר | 054010475 | מנכ"ל שו"ב בין השנים 2005 עד 2015. |

| 9. | ירון קריסי | 22015317 | מנכ"ל שו"ב בין השנים 2015 עד 2017. |

| 10. | יהודה לוי | 28682219 | רפרנט הנדסה קניה / אוגנדה. |

| 11. | בנימין ארביט | 30133839 | אחראי מזרח אפריקה ב-SBI. |

| 12. | משה הפלינג | 30016463 | סמנכ"ל כספים SBI. |

| 13. | יוסי עובדיה | 59298539 | חשב SBI. |

| 14. | משה פפו | 010307643 | בעבר חשב סולל בונה ארצות חוץ. |

| 15. | עמית שגב | 053524112 | משנה למנכ"ל שו"ב. |

| 16. | יחזקאל קטן | 032222192 | בעבר יועמ"ש שו"ב. |

| 17. | אפרת פלד | 27224773 | נציגת אריסון השקעות בדירקטוריון שו"ב. |

| 18. | שי סקף | 037217429 | חשב סניף קניה ב-SBI עד שנת 2016. |

| 19. | שרי אריסון | 64767437 | בעלת השליטה בשיכון ובינוי. |

| חשודים משניים | |||

| מס' | שם | ת.ז. | תפקיד |

| 1. | ארז ניר | 024565301 | מנהל אדמיניסטרציה בסניף קניה. |

| 2. | עזריה לוי | 005489844 | מנהל אמריקה הלטינית בשו"ב. |

| 3. | משה אונגר | 024684441 | מהנדס אחראי. |

| 4. | שי קמעו | 22252183 | מנהל סניף אוגנדה לשעבר. |

| 5. | רונית רוזצוויג | 058707985 | חשבת שו"ב. |

| 6. | רונית בירן | 059132795 | מבקרת פנים שו"ב. |

| 7. | אברהם אדמוני ז"ל | 01327063 | מבקר פנים בחברת SBI. |

| 8. | טל רז | 057326654 | סמנכ"ל כספים שו"ב. |

| 9. | דורון בלשר | 022932990 | סמנכ"ל כספים שו"ב לשעבר. |

| 10. | ניר זכלינסקי | 022085468 | דירקטור בשיכון ובינוי ובאריסון השקעות. |

| 11. | דן מרגלית | 054074349 | יו"ר BDO |

| 12. | ארז סופר | 059568550 | שותף מנהל BDO |

| 13. | דן אטיאס | 029502945 | מנהל אשכל נדל"ן BDO |

| 14. | עלא ראס | 300005964 | מנג'ר ביקורת BDO |

| 15. | אהוד (אודי) גרינברג | 037597416 | שותף מחלקה מקצועית BDO |

| 16. | מיכאל חייט | 017511924 | שימש מנג'ר בכיר מחלקת מיסים KPMG |

| 17. | איתי כורם | 022972954 | שותף ביקורת KPMG |

| 18. | דני ויטאן | 017525619 | מנהל מחלקה מקצועית KPMG |

| 19. | עידו שטרן | 031571904 | דירקטור בשו"ב החל מנובמבר 2011 |

| 20. | יוסי אלשייך | 007743933 | דירקטור בשו"ב משנת 2008 עד 2017 |

| 21. | אירית אייזקסון | 050709286 | דירקטורית בשו"ב משנת 2004 עד דצ' 2016 |

| 22. | טל עצמון | 058857525 | דירקטור בשו"ב משנת 2007 |

| 23. | אשר אדרי | 056762917 | שותף ביקורת KPMG |

| 24. | אבי עז | 038268777 | שותף מתודולוגיה KPMG |

| 25. | חקי הראל | 54690201 | דירקטור חיצוני משנת 2012 |

| 26. | דורון אהרון | 023716558 | מנג'ר ביקורת KPMG משנת 2010 |

| 27. | שלום שמחון | 054665096 | דירקטור בשו"ב משנת 2013 |

| 28. | טל זהרני | 025084922 | מנג'ר ביקורת KPMG עד שנת 2010 |

| 29. | לילי איילון | 059660043 | דירקטורית חיצונית בשו"ב משנת 2017 |

| 30. | ישראל (איזי תפוחי) | דירקטור בשו"ב, וועדת כספים, ביקורת מאזן ומשאבי אנוש בתאריכים 08/07 עד 03/12 | |

| 31. | שמואל ברקוביץ | דירקטור בשו"ב, וועדת כספים, ביקורת מאזן וקיימות בין השנים 1996 עד 2013 | |

עדים

| מס' | שם | תפקיד |

| 1. | אביטל פולק | מנהלת בקרה בשו"ב. |

| 2. | אורי בן פורת | סמנכ"ל קיימות. |

| 3. | אורי שני | מנכ"ל שו"ב בין השנים 2005 עד 2008. |

| 4. | אורית לנדסברג | מנהלת תחום תכנון בר קיימא 2011 עד 01/2005. |

| 5. | אורלין נציה | עובדת מחלקת קיימות 2010 עד 2013. |

| 6. | אורנה אנג'ל | סמנכ"ל קיימות 2007 עד 2011. |

| 7. | אריק טפירו | מנהל קיימות SBI. |

| 8. | דן לוסטיגר | סמנכ"ל כספים 07/2007 עד 02/2009. |

| 9. | דניאל בראונשטיין | קב"ט שו"ב. |

| 10. | זיו רז | מקורב לשי סקף. |

| 11. | יובל דגים | מנכ"ל שו"ב 12/2007 עד 07/2018. |

| 12. | יובל שמיר | עוזר ליו"ר הדירק' ברניב ועובד בתחום הקיימות 2008 עד 2011. |

| 13. | יוסי גרוס | איש המחשוב של פירמת BDO. |

| 14. | מתן שיינר | איש המחשוב של פירמת BDO, (מיקור חוץ). |

| 15. | יעקב שושן | מנהל אגף הנדסה, פרשת בשנת 2018. |

| 16. | לימור שאקו | סמנכ"ל משאבי אנוש, (וכן מ"מ סמנכ"ל קיימות). |

| 17. | מודי קרת | נציג אריסון השקעות בתקופת טד אריסון, עזב בשנת 2007. |

| 18. | מיכאל קומיסר | עו"ד המייצג את שו"ב בתחום דיני העבודה. |

| 19. | שרון זיגר | שותפה במשרד קומיסר המייצג את שו"ב בתחום דיני העבודה. |

| 20. | מיקי מדינה | חשב SBI E&M זרוע כ"א והנדסה של שו"ב. |

| 21. | עוזי ורדיזר | מנכ"ל שו"ב עד 2005, יו"ר דירק' שו"ב עד 2007. |

| 22. | ענת שובאט | קצינת הציות של שו"ב. |

| 23. | תמי זילברג | עובדת במחלקת קיימות. |

| 24. | מוהאנד מנסור | מנג'ר בצוות הביקורת |

| 25. | אוראל שרון | היה חבר בצוות ביקורת BDO |

| 26. | אלון טישלר | דירקטור אשכל נדל"ן BDO |

| 27. | דותן דורון | צוות ביקורת BDO |

| 28. | ירון דוד | שותף ביקורת מלווה BDO |

| 29. | יוסי גורביץ' | שימש מנג'ר בצוות הביקורת BDO |

| 30. | דן דנקנר | דירקטור שו"ב בין השנים 2009-2010 |

| 31. | גיל גרינברג | צוות ביקורת KPMG |

| 32. | קרן קיבוביץ' | שימשה שותפה ב- BDO בתחום ה- ISOX |

| 33. | איריס דרור | דירקטורית בשו"ב בין השנים 2006-2009 |

| 34. | עפרה רהב | סמנכ"לית קיימות בשו"ב בין השנים 2012-2014 |

הוראות החיקוק

- מתן שוחד לעובד ציבור זר, עבירה לפי סעיף 291א. לחוק העונשין, תשל"ז – 1977.

- קשירת קשר לפשע, עבירה לפי סעיף 499(א)(1) לחוק העונשין, תשל"ז-1977.

- רישום כוזב במסמכי תאגיד, עבירה לפי סעיף 423 לחוק העונשין, תשל"ז-1977.

- שיבוש מהלכי משפט, עבירה לפי סעיף 244 לחוק העונשין, תשל"ז-1977.

- השמדת ראיה, עבירה לפי סעיף 242 לחוק העונשין, תשל"ז-1977.

- איסור הלבנת הון, עבירה לפי סע' 3(א)+(ב) לחוק איסור הלבנת הון, תש"ס – 2000.

- עבירות לפי חוק ניירות ערך, תשכ"ח-1968.

עיקר הממצאים – החשודים העיקריים

יהודה אלימלך

יהודה אלימלך כיהן כמנכ"ל שיכון ובינוי אס. בי. אי. ישראל ו- SBI International AG, החל[4] משנת 2003 ועד לשנת 2012 אז הוחלף על ידי רוני פלוך. מתוקף תפקידו היה החשוד אחראי על פעילות קבלנות התשתית והבניה הבינלאומית של שו"ב, כאשר עיקר היקף העבודה מקורה בעבודת תשתיות באפריקה. נוכח המבנה הארגוני של שו"ב, מנכ"ל החברה המשמש במקביל מנכ"ל שיכון ובינוי אס בי איי ישראל מדווח ישירות למנכ"ל שו"ב.

מיצוי חקירות

- כבר בפתח חקירתו מסר החשוד כי עד לשנת 2010, ביצעה החברה תשלומים לעובדי ציבור זרים וכי היה מעורב באישור תשלומים אלה[5]. החשוד הרחיב וציין כי מנהלי הסניפים המקומיים, ניהלו את תשלומי השוחד. באשר לאופן מסירת התשלום ציין החשוד כי לעיתים התשלום עבר ישירות לעובד הציבור ולעיתים למתווך. החשוד[6] הקפיד לסייג את דבריו וציין כי "אינו זוכר" או "שאין לו מושג" כאשר נשאל על "הפרטים הקטנים" הנוגעים לתשלומים עליהם סיפר.

- בטרם הרחיב, הקפיד החשוד לסייג את עובדת תשלומי השוחד וציין כי התשלומים "נפסקו" או שנעשה מאמץ להפסיקם בשנת 2010, השנה שבה לשיטתו הוכנס האיסור בדבר ביצוע תשלומי שוחד לעובדי ציבור זרים וכי פנה לקבלת חו"ד משפטית ופעל לפיה[7] עם כניסת האיסור החוקי לתוקף. החשוד הוסיף, כי לאחר דיונים בשו"ב, (בהם נכחו עופר קוטלר, רווית ברניב ועו"ד חזי קטן), לא קיבל הנחיות ברורות ביחס לאופן הפעולה[8].

- ככל שהדבר נוגע לאחריות בדבר ביצוע התשלומים, לשיטת החשוד הנהלת החשבונות של החברה בשוויץ, אחראית על ביצוע תשלומי החברות מחוץ למדינה. החשוד הסביר כי כאשר החברה המקומית מבקשת לרכוש "ציוד" או "חומרים", לאחר אישור הסניף המקומי, מבוצע התשלום על ידי הנהלת החשבונות בשוויץ[9].

- במהלך חקירתו הבהיר החשוד כי אישר תשלומים מכוח היותו מנכ"ל החברה הן ביחס לסחורות והן ביחס ליועצים. כאשר נשאל מהם אותם "יועצים", השיב כי מדובר במתווכים אשר סייעו בקידום פרויקטים או קידום תשלומים במדינות השונות. בשלב מסוים אף כינה את היועצים כ-"לוביסטים[10]". לדברי החשוד, לא התקיימה "תרבות שוחד" בקניה, (עובדה הנסתרת ישירות בראיות שנאספו במסגרת החקירה), גאנה ואוגנדה וכי התקיימה תרבות מעין זו בעיקר בניגריה[11] עד שנת 2010.

- באשר לפרוצדורה שעניינה אישור תשלומים "מיוחדים", החשוד נהג לאשר בהתאם לבקשת מנהל הסניף או מנהל החברה המקומית, אולם לא היה מעורב במו"מ[12] לקראת "קבלת עסקאות". לשיטתו, כמנכ"ל הוא אמור לפקח על התנהלות הפרויקטים השונים, בהתאם לחוזים שנחתמו, תוך בדיקה שהעבודה מבוצעת בפועל בהתאם לנהלי החברה[13].

- ככל שהדבר נוגע לידיעה של גורמים שונים בהנהלת שו"ב והחברה, מסר החשוד כי הנוכחים בדירקטוריון שו"ב ודירקטוריון החברה ידעו, תוך שציין מפורשות את עופר קוטלר[14], רווית בר ניב, ניר זכלינסקי ועמית שגב[15] [16]. לדברי החשוד, האמורים לעיל, (להוציא את זכלינסקי ושגב), נכחו בסיורים מטעם החברה, במסגרתם הוסבר להם הדבר[17].

- החשוד הוסיף כי למרות שאישר את התשלומים והעמלות, הרי שלא ביצע מעקב בפועל ולא הייתה לו היכולת לדעת אם בוצעו תשלומים אחרי שנת 2010, (ביחס לפרויקטים מתנהלים), אולם הוא יודע כי התשלומים "לא הופסקו בבת אחת"[18].

- החשוד הגדיל לעשות וציין כי נוהלו ישיבות[19] עם עופר קוטלר[20], רווית בר ניב[21], עו"ד חזי קטן ועו"ד פיני רובין, תוך ניסיון לשנות את התרבות העסקית של החברה. החשוד אף הוסיף כי במהלך שנת 2010, עם שינוי החקיקה, נעשה ניסיון למכור את החברה שכן הנהלת החברה "הבינה" שהתרבות העסקית "לא מתאימה לחברה". בהמשך הוחל בכתיבת קוד אתי[22].

- ביחס "לעמלות" ציין החשוד כי מדובר בתשלומים אשר בחלקם לגיטימיים אולם חלקם עבר באופן ישיר או עקיף לעובדי ציבור זרים[23]. החשוד הגדיל והסביר כי "עובדי ציבור זרים", יכול שיהיו מפקחים, מהנדסים, מנהלי אגפים בגופים שונים וכו'.

- באשר לידיעה כי החשוד מאשר תשלומים לעובדי ציבור זרים, ציין כי כאשר הובא התשלום לאישורו מכוח תפקידו, למד על כך מהמסמך[24] והבין כי תשלומים שמטרתם "קידום" העסקים יכול שיהוו תשלומי שוחד לעובדי ציבור זרים.

- באשר להיקף השוחד, ציין החשוד כי בשנים 2009 ו-2010, תשלומי העמלות עמדו על סכום הנע בין 20 מלש"ח ל-30 מלש"ח, (אחוז מהמחזור של החברה, כלומר כאחוז מ-2 מיליארד ש"ח). עוד הרחיב כי לעיתים קיבל פניות מאלכסנדר ישיש, לאישור תשלומים, אולם סייג זאת לתקופה שבין 2009 ועד 2011[25].

- באשר לתהליך אישור התשלומים, ציין כי עד לשנת 2010 נהג להגיע מנהל הנה"ח של החברה לסניפים על מנת להכין רשימה של תשלומי העמלות והשוחד[26] והרשימה הייתה מובאת לידיעתו ואישורו של מנכ"ל שו"ב, (ויו"ר דירקטוריון SBI), עופר קוטלר[27] [28]. החשוד ציין כי מי שהיה עורך את הרשימה היה משה פפו[29].

- באשר לטענות בדבר תשלומי שוחד במדינות אמריקה הלטינית, מסר החשוד כי החברה זכתה כדין במכרז בשווי 200 מלש"ח למשך 10 שנים וכי החברה העסיקה יועץ בריטיינר, (רוברטו אורטיה), שאינו יועץ המעורב בתשלומי שוחד[30].

- מעדותה[31] של אביטל פולק עולה כי במהלך השנים כל אימת שביקשה לקבל הבהרות[32] מחברת SBI אשר הייתה באותה עת בניהולו של החשוד, נבלמה ולא קיבלה נתונים כלשהם. עוד סיפרה כי הנושא עלה בשיחותיה עם ארנה אנג'ל אשר כינתה את החשוד "דון קורליאונה".

- עוד ראוי לציין כי אורי שני, (מנכ"ל החברה בעבר), ציין[33] בעדותו כי כאשר שאל שאלות בנושא תשלומי מזומן "שלא נראו לו" השיב לו החשוד כי מדובר בסוגיות הקשורות "לקשר עם אנשים" ושעליו, (על העד), "לא לדאוג". העד הוסיף כי תשובתו של החשוד לא הניחה את דעתו לכן שיתף את מודי קרת ודן לוסטיגר בנושא וביקש למכור את החברה. לאחר מכן חידד ומסר כי החשוד אמר[34] לו מפורשות כי החברה משלמת שוחד.

- העד אף ציין כי הוא זוכר[35] [36], (לאחר שהוצג לו מסמך), ישיבה במסגרתה דנו בתחילת היישום הקוד האתי ומנגד מתן כתב שיפוי למנהלים השונים, נוכח האיסורים הקבועים בקוד האתי. העד מסר כי הדרישה לשיפוי המנהלים הועלתה ע"י החשוד.

מסמכים

נוהל יועצים

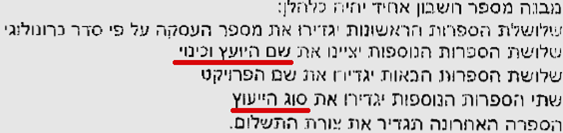

- במסגרת החקירה אותר מסמך המהווה מעין "נוהל יועצים" שהכין החשוד משה פפו, (לשיטתו של החשוד אלימלך – ראה מטה), העוסק באופן אישור התשלומים "המיוחדים" של החברה, תוך קביעת מנגנון אישור, גורמים מוסמכים, נהלי רישום התשלום, נהלי העברת תשלום ונוהל ביחס לכינוי שיש להעניק ליועצים. להלן חלק מתכנו של המסמך:

- כאשר הוצג המסמך לחשוד אישר את תכנו, אולם ציין כי המסמך נערך על ידי משה פפו. לדבריו מטרת המסמך הייתה להסדיר בצורה אחידה את נושא תשלום העמלות[37] והבהיר כי מדובר גם בנוהל המסדיר תשלומי שוחד: "… זה נוהל יועצים, מתווכים, שוחד כל מה שכרוך בהגדרה של עמלות…".

- בהקשר זה אף ציין, כי מחליפו בתפקיד רוני פלוך, אישר במסגרת תפקידו כמנהל סניף ניגריה, הוראות לתשלומי שוחד עד לתקופה בה הנחה אותו החשוד להפסיק את ביצוע התשלומים. דבריו של החשוד, מבוססים לשיטתו על העובדה כי ראה מסמכים שעניינם "בקשות לאישור עסקאות" עליהם חתום רוני פלוך במקביל לעיון "ברשימות השוחד" של החברה בניגריה[38].

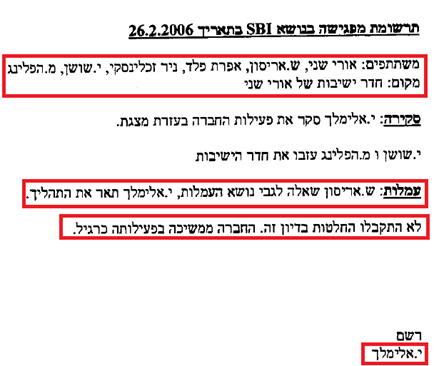

פרוטוקול ישיבת דירקטוריון – שיכון ובינוי אס. בי. איי. תשתיות בע"מ מתאריך 18/3/10

- במסגרת החקירה אותר המסמך שבנדון, שהוא למעשה פרוטוקול ישיבת דירקטוריון של חברת האחזקות השולטת בחברה, (בה נכח החשוד יחד עם אחרים), במסגרתה התבטא רו"ח רובי לזרוב, כדלקמן:

"…לגבי כל החברות במדינות הפעולה. אני מפנה את תשומת ליבכם לנושא שקיים בחברות המאוחרות והמתייחס לתשלומים מסוימים, אשר כנגדן לא התקבלו קבלות או מסמכים אחרים והם מהווים כ1.5%-2.% ממחזור הפעילות של החברה. אנו המלצנו כי הנהלת החברה תבחן את הנושא ואת פעולותיה בהתאם לכל הקשר בהצטרפות מדינת ישראל לאמנה של ה-OECD".

- המסמך הוצג לחשוד בחקירתו והוא התבקש להבהיר את אמור בו ואת משמעות הדברים. בהקשר זה ציין כי מדובר בישיבת דירקטוריון במסגרתה דנו בדוחות הכספיים של שנת 2009. החשוד הוסיף כי המונח "תשלומים מסוימים" הם תשלומים: "למתווכים, ללוביסטים ולעובדי ציבור זר[39]" וכי הנוכחים בישיבה הבינו שחלק מהתשלומים הם תשלומי שוחד לעובדי ציבור זרים.

- החשוד, אף הבהיר, (בלי לשם לב לדבריו), כי התשלומים מרביתם למעשה תשלומי שוחד, מכיוון שתשלומים ללוביסטים חייבו הוצאת חשבונית מכוח הסכם ההעסקה. כלומר, מדבריו של החשוד ניתן להסיק על דרך השלילה, שכאשר התקשרה החברה עם יועצים "לגיטימיים", חוזה ההעסקה חייב הוצאת חשבונית או קבלה ולכן תשלומים שלא הוצאו נגדם קבלות הם תשלומים שאינם לגיטימיים[40].

- באשר לאופן ההסתרה של התשלומים במאזנים הכספיים של החברה, מסר החשוד כי השוחד מגולם בדוח הרווח וההפסד תחת סעיף "עלויות העבודה" ו/או סעיפי החומרים ו/או קבלני המשנה ו/או סעיף "השונות".

תיעוד פגישה מתאריך 26/2/06 בנושא עמלות

- במסגרת החקירה, אותרו במחשבו של החשוד ובמקומות אחרים, מסמכים שיש בהם כדי לסבך את החשוד בעבירות השוחד מכוח תפקידו ומעמדו. נבהיר, כי אם מדובר במסמכים שנערכו לפני כניסת החוק לתוקף, ניתן לעשות בהם שימוש על מנת לבסס את מודעות החשוד ואחרים לתעשיית השוחד בחברה.

- הנה כי כן, במסגרת חקירתו, סיפר החשוד כי במהלך שנת 2007 התבקש על ידי המנכ"ל אורי שני להציג את החברה למנהליה החדשים ולבעלת השליטה החדשה ונציגתה, הגב' שרי אריסון והגב' אפרת פלד. החשוד תיאר את הפגישה, מנה את המשתתפים, (שרי אריסון, אפרת פלד, ניר זכלינסקי, משה הפלינג ויעקב שושן), וסיפר כי במהלך הפגישה תיאר את נושא "התשלומים המיוחדים". החשוד ציין כי אינו זוכר את הפרטים, אולם ערך תרשומת בנושא[41].

- למען הסר ספק, הבהיר החשוד כי "תשלומים מיוחדים" עוסקים בין היתר בתשלומים המשולמים לעובדי ציבור זרים[42]. החשוד שב וביצע אבחנה בין תשלומים "מיוחדים" לתשלומים "שאינם" מיוחדים וציין כי החברה העסיקה יועצים לגיטימיים שקיבלו "תשלומים" שאינם מוגדרים כתשלומים מיוחדים[43].

- דבריו של החשוד לעיל, תואמים מסמך שאותר במחשבו של החשוד, מתאריך 26/2/06 שזה לשונו:

- כאשר הוצג המסמך לחשוד אישר את תכנו וציין כי הפגישה עליה סיפר היא הפגישה הנזכרת במסמך[44]. החשוד אף ציין כי לא זכר את השאלה שנשאל על ידי שרי אריסון, אולם הוא מניח שהתבקש לתאר את נושא העמלות.

- בהקשר זה החשוד אף ציין כי נוכח התיאור שהשמיע באזני הנוכחים, הוא מניח כי שרי אריסון יודעת שהחברה מבצעת תשלומי שוחד לעובדי ציבור זרים[45] וציין שהוחלט בישיבה "שהחברה ממשיכה בפעילותה" כרגיל.

פגישה מתאריך 29/10/06

- במסגרת החקירה אותר מסמך, כי המלמד על פגישה במסגרתה תיאר החשוד את הליכי העמלות בין היתר לאפרת פלד, נציגתה של הגב' אריסון בשו"ב. החשוד אף ציין כי אם ייושם בחברה קוד אתי, הרי שהמנהלים בשטח ידרשו שיפוי מהחברה.

- כאשר הוצג לחשוד המסמך ציין כי לא זכר את הפגישה, אולם ככל הנראה הנושא הועלה בשנית על ידי אורי שני או אפרת פלד. בנוסף, החשוד חידד את דבריו כדלקמן: "…אדם סביר שמקבל פעמיים סקירה והסברים ולא רק ממני אלא גם מיו"ר החברה ורדיזר – סביר להניח שהוא מבין ויודע שמשולמים תשלומים מיוחדים שכוללים גם תשלומים לעובדי זרה…" [46].

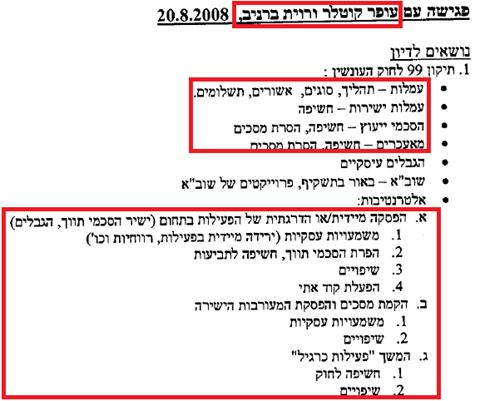

הכנות לקראת ביקור עופר קוטלר בשוויץ בתאריך 15/5/08

- מסמך נוסף המבסס מעורבותו של החשוד בתהליך תשלום השוחד, כמו גם מעורבותו של עפר קוטלר, עוסק בהכנה לקראת ביקורו של האחרון בשוויץ, ביקור אשר במסגרתו נדונו: "אפשרויות הפעלת מערכת עמלות: מגבלות בנקים, אמינות, חשיפה".

- מתוכן המסמך לבדו ניתן לראות כי ככל הנראה מדובר על הכנה לקראת "ישיבת" שוחד, כזו שתוארה על ידי החשוד בחקירותיו הקודמות, במסגרתה דנה הנהלת שו"ב והחברה בהליכי התשלומים.

- כאשר הוצג[47] המסמך לחשוד, ציין כי מדובר על נקודות שהוכנו לישיבה עם עופר קוטלר וכי מדובר "בסקירה רגילה בנוגע לעמלות". החשוד הוסיף כי: "…יו"ר החברה מחויב על פי נוהל לבקר את נושא העמלות…".

תרשומת מפגישה בתאריך 15/5/08

- בהמשך לאמור לעיל, מסמך זה מתעד את הפגישה עצמה, בה הסביר החשוד לעופר קוטלר את הפעילות בנושא "העמלות" ואף השיב לשאלותיו בנושא. ביחס למסמך מסר החשוד כי מדובר בפגישה שהתנהלה עם כניסתו של עופר קוטלר לתפקיד וכי האמור במסמך נכון[48]. החשוד אף הבהיר כי מסר מפורשות לקוטלר כי חלק מהעמלות משולמות לעובדי מדינה זרה וכן קוטלר ידע על המתרחש.

הכנה לפגישה עם עופר קוטלר ורוית ברניב מתאריך 20/8/08

- מסמך שאותר במחשבו האישי של החשוד, בו נזכרות נקודות לקראת דיון עם עופר קוטלר ורוית ברניב. במסמך קיימים נושאים רבים שהכין החשוד לקראת השיחה ובהם נושא העמלות, האופן שיש להתנהל לאחר תיקון החוק, החלופות השונות לפעולה והסיכון בצד תשלום העמלות. להלן החלק הרלוונטי במסמך:

- כאשר הוצג המסמך לחשוד אישר כי מדובר במסמך לקראת דיון עם קוטלר וברניב, ציין כי הוא יזם את הפגישה שכן היה מוטרד מההשלכות החוקיות בנושא וכי הביא לדיון את האלטרנטיבות השונות אולם לא קיבל שום הנחיה אופרטיבית מברניב או קוטלר ביחס לאופן הפעולה לאור שינוי המצב החוקי[49].

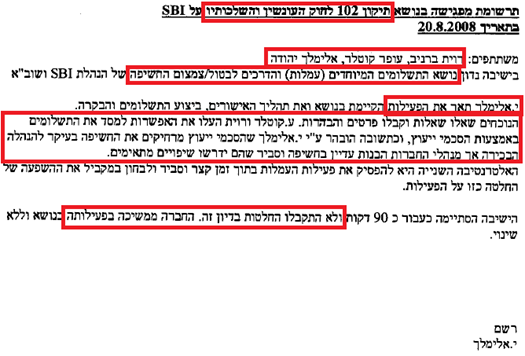

תרשומת מפגישה בנושא תיקון 102 לחוק העונשין והשלכותיו מתאריך 20/8/08

- מסמך נוסף אשר אותר במחשבו של החשוד, מחזק גרסתו לפיה הנהלת שו"ב הבכירה ידעה אודות המתרחש בחברה. מעיון במסמך ניתן ללמוד כי החשוד, כינס פגישה שעניינה התיקון לחוק העונשין- האסור על תשלום שוחד לעובדי ציבור זרים- בה דנו הצדדים באפשרויות הפעולה השונות. מפאת חשיבות המסמך ביחס לחשודים אחרים, (קוטלר/ברניב), להלן תכנו:

- כאשר הוצג המסמך לחשוד הפנה למסמך שהכין כהכנה לדיון, (ראה מעלה), בו פירט את חלופות הפעולה השונות נוכח תיקון החוק. החשוד הוסיף, כי הביא את הנושא לידיעה רוית ברניב ועופר קוטלר, נוכח קיומו של ביאור בנוגע לתשלומי כספים שלא כנגד חשבוניות וביקש כי הנושא ייבחן לאור תיקון החוק[50]. החשוד חידד כי הביאור שלעיל עוסק בין היתר בתשלומי שוחד[51] וכי הנוכחים בישיבה ידעו כי מדובר בתשלומי שוחד[52].

- בהמשך שב החשוד וחיזק את תכנו של המסמך באומרו[53]: "…תעתיק את התרשומת בדיוק. בשביל זה עשיתי את התרשומת…" והסביר כי הנוכחים ביקשו למסד את תשלומי השוחד בהסכמי ייעוץ פורמליים שכן הדבר מרחיק אותם אישית מחשיפה אולם משאיר את מנהלי הסניפים, (המשלמים בפועל), בסיכון ולכן מנהלי הסניפים יכול שיידרשו לקבל שיפוי[54].

הכנה לפגישה עם עופר קוטלר בשוויץ בתאריך 12/3/09

- בדומה למסמכים שהובאו לעיל מדובר במסמך המזכיר את תהליך אישור העמלות המוזכר בעדותו של החשוד לשנת 2008. כאשר הוצג המסמך לעד מסר[55]: "… בדיקה ואישור עמלות 2008 . לעבור על הרשימה של העמלות שהכין משה פפו שכללו תשלומים ליועצים, מתווכים ולעובדי מדינה זרה…".

אסמכתאות שוחד

- במסגרת עיון במסמכים שהתקבלו מנציג הבנק העולמי, אותרו מספר מסמכים המעידים על מעורבות ישירה של החשוד באישור ומתן תשלומי שוחד, התואמים את עדותו ביחס למנגנון השוחד, האישורים שהנפיק מכוח תפקידו ושאר נסיבות האירוע, (ראה חוברת שהתקבלה מהבנק העולמי, דפים המנומררים: יאח"ה 1, יאח"ה 43, יאח"ה 44, יאח"ה 46 ויאח"ה 51).

- כאשר הוצגו המסמכים לחשוד[56], אשר את תכנם, ציין כי אינו זוכר "מה בדיוק הייתה העזרה", ציין כי אינו מכיר את "אוקץ" המוזכר באחד המסמכים, (מדובר בעובד ציבור-א.ע.), ציין כי מדובר במסמכים המעידים על קבלת אישורים לביצוע תשלומים שונים בהתאם לנוהל שייסד ואישר כי באחד המסמכים מוזכר תשלום שעיקרו העברת 200,000$ לעובדי מדינה בפרויקט הממומן על ידי הבנק האירופאי.

סיכום

מחומר הראיות שנאסף בעניינו של החשוד עולה, כי הינו מעורב באופן ישיר ופעיל בתעשיית השוחד שנוהלה בחברת שיכון ובינוי. החשוד, מתוקף תפקידו כמנכ"ל החברה היה מודע לקיומם של תשלומי שוחד במסגרת החברה, אישר קיום התשלומים ולקח בהם חלק, (כאמור באסמכתאות השוחד).

אם בכך לא די, הרי שהחשוד ייסד נוהל על פיו יש לפעול בעת העברת תשלומי השוחד.

במסגרת חקירתו הקפיד החשוד לבצע אבחנה בין המצב המשפטי עד שנת 2010 והמצב המשפטי לאחר מכן. החשוד סיפר בצורה חופשית כי שו"ב, החברה והסניפים, שיחדו מכל הבא ליד שכן חוק העונשין תוקן, (לשיטת החשוד), רק בשנת 2010.

למעלה מן הצורך נבהיר כי האיסור הראשוני חוקק עוד בשנת 2008, (21/7/08), כאשר בשנת 2010 בוצע תיקון נוסף לחוק.

החשוד קשר באופן מפורש בין תשלומי השוחד לבין הביאור לעניין תשלומים ללא קבלות המופיע בדו"חות החברה. על אף מודעותו לקיומם של תשלומי השוחד ועל אף כניסת התיקון לחוק העונשין לתוקף, לא שונה נוסח הביאור ולא נכלל בדו"חות החברה גילוי לעניין קיומם של תשלומי שוחד ואי העמידה בהוראות החוק.

ויודגש כי הביאור כאמור מופיע הן בדו"חות החברה הפרטית שעל דוחותיה חתום החשוד והן בדו"חות שו"ב הציבורית המאחדת את דוחות החברות הבנות.

רוני פלוך

החשוד הינו מחליפו של יהודה אלימלך ושימש כמנכ"ל החברה בין השנים 2012 ועד 2018. בדומה לאלימלך, החשוד היה אחראי מתוקף תפקידו על פעילותה של החברה בחו"ל לרבות פעילות סניפיה בעולם. כפי שיובהר להלן, החשוד הינו ציר מרכזי בהתנהלות שו"ב, החברה והסניפים, ככל שהדבר נוגע להעברת תשלומי שוחד לעובדי ציבור זרים באפריקה בכלל ובקניה בפרט. בשנים 2009 עד 2011 שימש המשיב כמנהל סניף החברה בניגריה.

מיצוי חקירות

- בפתח חקירתו הכחיש[57] החשוד את המיוחס לו וציין כי החברה עורכת בירור פנימי נוכח טענות להתנהלות לא תקינה אשר הועלו כנגד החברה. בהקשר זה הוסיף, כי הבדיקה הפנימית מנוהלת על ידי משרד רו"ח שוויצרי אשר העתיק את הטלפון שלו ואת מחשבו האישי[58].

- ככל שהדבר נוגע להתנהלות מול שו"ב, ציין החשוד כי החברה פועלת בצורה מסודרת ומובנית, כאשר לקראת סוף השנה החברה מגישה לשו"ב תכנית עבודה ותקציב, המאושר בדירקטוריון שו"ב. החברה עורכת דוחות כספיים רבעוניים המאוחדים לדוחות חברת האם בישראל[59]. באשר לממשקי העבודה עם שו"ב, ציין כי הוא עומד בקשרי עבודה עם משה לחמני, יובל דגים וקודמו בתפקיד ירון קריסי וכי הוא חב בדיווח לעופר קוטלר המנכ"ל.

- החשוד עוד מסר[60] כי הוא עומד בקשר ישיר עם מנהלי הסניפים, אשר מצדם נדרשים לקבל את אישורו בדבר פעילויות שנתיות בסניף המקומי. הוא אף הוסיף כי בניגריה קיימת חברת בת, בה הוא מכהן במועצת המנהלים, אשר מאפשרת התמודדות במכרזים שונים במדינות שאינן ניגריה, (ככל הנראה חברת RCC).

- ביחס לחקירה הפנימית עליה סיפר בפתח חקירתו, מסר כי עובד לשעבר העונה לשם שי סקף[61], תבע את החברה והעלה מספר טענות בנוגע לאי סדרים בחברה. התובע שימש בתפקיד חשב בסניף בקניה והחליף את עמוס הדר שעזב את החברה. נוכח חומרת טענותיו, החליטה החברה לבצע בדיקה פנימית כאמור לעיל. לדברי החשוד מדובר בעובד שקרן אשר הציג מסמכים מזויפים.

- ביחס לאופן ההתנהלות במדינות השונות, ציין החשוד כי לעיתים כוללים המכרזים תנאים הקובעים שיש לרכוש דברים כאלה ואחרים למפקח האמון על בדיקת המכרז, דוגמת רכב או לשכור בעבורו דירה, כתנאי מתנאי המכרז, אולם מדובר בהתחייבות כללית שאינה כפופה לאדם ספציפי[62]. עוד סיפר[63] על "מהנדסי פיקוח" המלווים את הפרויקט ומסר כי מדובר בעובדי חברה אשר נשכרה על ידי הממשלה לייצג את "נותן העבודה" בשטח.

- באשר לשאלה האם החברה נוהגת לתת מתנות בחגים לגורמים שאינם נמנים על עובדי החברה, השיב החשוד בשלילה[64]. החשוד אישור כי לעיתים נתנו לפקידים שונים מתנות בשווי של עד 200$, כגון לוח שנה או יומן.

- באשר לדן שחם, מסר כי דן ניהל את סניף קניה וקודם לכן היה מהנדס ראשי בסניף בתקופתו של אלכסנדר ישיש[65]. החשוד תיאר בחקירתו את הממשק מול דן הכולל: דיווחים חודשיים, דוחות כספיים, התנהלות מול החשב בשוויץ, (יוסי עובדיה), והתנהלות מול חשב הסניף שי. עוד[66] ציין כי הוא מבקר בסניף פעמיים בשנה, כשהוא מלווה במנהל הכספים משה הפלינג ואחראי מזרח אפריקה בנימין ארביט.

- באשר לשי סקף מסר כי שי הוכיח את עצמו כחשב רציני אשר עשה סדר בהנהלת החשבונות בסניף קניה וכי בתחילה התרשם ממנו לטובה. עוד ציין כי בשלב מסוים שי ביקש לעזוב את החברה והוסכם כי יודיע להנהלה אם הוא נשאר בתפקידו או עומד על הבקשה לעזוב[67].

- לאחר מכן טען[68] כי שי שקרן וכי מסמכים אשר שימשו כבסיס לתביעתו מזויפים. באשר לציטוטים המוזכרים בכתב התביעה המיוחסים לחשוד, ציין כי מדובר בשקר והוא אינו מבין מדוע שי הפך מעובד מצטיין למצב בו הוא מאשים את החברה באי סדרים. לדבריו ההתנהלות של שי מאורגנת ומתוזמנת. החשוד עוד ציין כי התנגד להליך גישור עם שי.

- עוד בטרם הוצגו לחשוד מסמכים כלשהם, ציין כי שי ככל הנראה השתמש במסמכים שנחתמו "מראש", שכן "החתימות אמיתיות", (יש להניח כי החשוד מתכוון לקלסרים המכילים אסמכתאות לביצוע תשלומי שוחד, אשר נלקחו על ידי שי מהסניף המקומי בקניה, הוטסו על ידי שי לישראל ונמסרו לצוות החקירה במסגרת גביית עדותו).

- באשר לטענה כי שי הטיח בפני החשוד את טענותיו בנוגע לאי סדרים[69], ציין החשוד כי מדובר בשקר ושב והכחיש את טענות השוחד מצדו של שי ביחס לחברה. עוד ציין כי מעולם לא היה קשר בין שי לבין ירון קריסי חרף האמור בתביעה.

- כאשר עומת החשוד עם דבריו של יהודה אלימלך, (אשר הוצג בחקירה כגורם בכיר ב-SBI), בנוגע לתרבות העסקית של החברה בכלל ובסניף ניגריה בפרט, הכחיש את הדברים[70]. מנגד ציין כי הינו חבר שנים רבות של יהודה אלימלך וכי השניים למדו יחדיו בטכניון. החשוד אף העריך, כי אלימלך היה מי שהמליץ עליו לתפקיד מנכ"ל החברה.

- באשר לטענתו של אלימלך, כי אלימלך אישר ביצוע תשלומי "עמלות" שעה שכיהן כמנהל החברה, בעוד החשוד כיהן כמנהל הסניף בניגריה, מסר החשוד שאינו מכיר הסכמי עמלות שהם הסכמי שוחד. עוד ציין כי יתכן שהיו הסכמי ייעוץ, אבל גם הם אינם הסכמי שוחד[71].

- באשר לתפקידו של החשוד בסניף ניגריה ציין כי עבד שם בין השנים 2001 ועד 2006 וזו תקופה אשר מבחינתנו, (כצוות חקירה), "אינה רלוונטית". בהמשך מסר כי עוד עבד בסניף משנת 2009 ועד 2011, וציין: "…אנחנו מדברים על 2008 משם אתם מתחילים"[72].

- יש לציין כי אמירה מעין זו, הגם שאינה מזכירה מפורשות את המילה "שוחד", מלמדת בצורה ברורה כי החשוד מודע היטב לקיומם של תשלומים שאינם חוקיים אשר בוצעו בניגריה בפרט ובשאר אפריקה בכלל. אחרת, כלל לא היה מתעורר הצורך לחלק את התקופות לתקופה שלפני שנת 2008 ולאחריה.

- היות והחשוד מבין כי האיסור החוקי החל בשנת 2008 ובוחר לחלק את טענותיו בהתאם לתקופה, ניתן להבין כי הוא מודע לקיומם של תשלומים לא חוקיים ולהשלכותיהם כפי שהוא מודע למועד תיקון החוק האוסר על העברת תשלומים אלה.

- בהמשך[73], ככל שהתקדמה החקירה והוטחו בחשוד אמירותיו של החשוד אלימלך, שב ועמד על הכחשתו הגורפת לפיה לא היה מעורב בתשלומי שוחד. עוד הוסיף כי מנהלי הסניפים תחתיו חותמים על אישור תשלום לספקים, שכר עבודה, שכר יועצים וכו'. ככל שהדבר נוגע לחשוד, ציין כי הוא מקבל דיווח "ברמה של שורה" לכל פרויקט שמנהלים הסניפים.

- עוד סיפר כי קיבל 2 מסרוני SMS מנציגי הבנק העולמי, בדבר חקירה ביחס ל-4 פרויקטים שהסתיימו. עם קבלת ההודעה, שיגר הודעה לכל העובדים "לא להשמיד ראיות" ופעל לאיסוף המסמכים הרלוונטיים לבדיקה, כפי שנדרש[74].

- באשר לתביעתו של עמוס הדר ציין כי מדובר בעובד מאוד לא מאורגן שהיה מפיק דוחות "ברמה נמוכה". לדברי החשוד התעורר הצורך להחליף את הנהלת סניף קניה שכן נצברו באותם שנים הפסדים ניכרים בסניף. ציין כי עמוס הגיש תביעה וטען טענות שונות בדומה לטענות שהעלה שי סקף, אולם בהיקף כספי קטן משמעותית. ציין כי הוגשו מטעמו 2 תביעות, האחת בחו"ל שנדחתה והאחרת בארץ אשר הסתיימה בפשרה[75].

- בהמשך סיפר[76] כי בטרם העביר את מחשבו האישי ואת הטלפון הנייד למשרד המבצע בדיקה חיצונית לחברה, הטיסם לארץ בעצת ב"כ, עו"ד ירון ליפשס, אשר שמר עותק מחומרי המחשב במשרדו. העד תיאר כיצד הגיע עם המחשבים לראשל"צ שם מסרם לשליח מטעם ב"כ, הם הוחזרו לו למחרת והוא שב עמם לשוויץ. החשוד הוסיף כי מהלך דומה בוצע גם ביחס לטלפון הסלולרי והמחשב של בנימין ארביט.

- כאשר נשאל מדוע בוצע המהלך אותו תיאר, ציין כי התנהלותו מלמדת לשיטתו שאין לו מה להסתיר[77]. כאשר נשאל האם שוחח עם גורם כלשהו בנוגע לבדיקה, ציין כי "דרבן" את הגורמים אשר התבקשו להעביר את מחשבם האישי לבדיקה, לעשות כן חרף חששם "ממציאת פרטים מביכים".

- עוד מסר כי לאחר מסירת הטלפונים הסלולריים, דיברו הצדדים במסגרת שיחת מסדרון על מילות החיפוש שיכול ויעשה בהם שימוש לשם איתור חומרים. לדבריו השיחה הייתה בנוכחות משה הפלינג, יוסי עובדיה ויתכן שבנימין ארביט, במטה החברה בשוויץ[78].

- בהמשך הושמעה לחשוד שיחה, (מס' 330 מעמדה 237942), אשר סותרת את דבריו. במסגרת השיחה נשמע החשוד כדלקמן:

"…רוני אומר כי הוא לא יודע וניחשו… "טקס" "עמלות"…רוני אומר כי לא יודע מה יש להם וכי "הם" לא מכירים את המילים "שלנו"…הפחד הוא העניין המביך הוא אם זה שהם תשלומים לאנשים שהם עובדי ממשלה…".

- בתגובה להשמעת השיחה[79] ביקש החשוד לשוחח עם ב"כ ולאחר שלא ניתנה לו האפשרות, לא מסר את תגובתו בנושא.

- לאחר שעומת עם דבריו, השיב: "אני לא זוכר שהבעתי חשש שיגלו תשלומים לעובדי ממשלה", כי ברור "לכל בר דעת" שמדובר בנושא "חמור ואסור" וכי "אינו זוכר את המילים האלו[80]". לבסוף ניאות להגיב ומסר כי חששו היה, שמי מעובדיו, נהג באופן שלא כשר שלא בידיעתו[81].

- בחקירותיו האחרונות, הוסיף ומסר כי קיבל מהחברה מחשב נייד חדש, (שלישי במספר), לאחר שהמחשב הקודם שעשה בו שימוש נתפס על ידי היחידה החוקרת ביום מעצרו. לדבריו, המחשב החדש הוטס אליו משוויץ. כן מסר כי בחזקתו מחשב נייד ישן ופגום, (רביעי במספר), אשר הובא גם הוא משוויץ לבקשתו[82] [83].

- באשר לסוגיית "התשלומים ללא קבלות", מסר החשוד כי הדבר מוכר לו שכן במדינות בהן פועלים הסניפים, לעיתים אין מנוס מביצוע תשלומים במזומן בעת רכישת חומרי גלם, שכירת מבנים ותשלום למקומיים, ("צ'יפ"). במקרים מעין אלה, מסר החשוד כי מכינים קבלה פנימית, ("פיימנט ווצ'ר"). בהמשך, הכחיש החשוד את הטענה כי המונח מהווה כסות לתשלומי שוחד[84] [85].

- באשר לטענתו[86] של רובי לזרוב לפיה החשוד היה בקיא בהתנהלות הכספית של החברה והסניפים, מסר החשוד שלא עבד מול רובי לזרוב וכי הוא אינו עוסק "בשיחות מסדרון", אלא בדוחות כספיים ובהתנהלות הכספית של החברה. באשר לטענתו[87] של רובי בדבר קיומם של תשלומים שלא כנגד קבלות והעובדה כי קיומם ידוע לכל, ציין החשוד כי הדבר אינו סותר את גרסתו, שכן תשלומים אלה קיימים לעיתים נוכח קשיים לוגיסטיים.

- ביחס לעופר קוטלר ציין החשוד כי שוחח עם קוטלר על בסיס שבועי בנושאי עבודה, אולם אינו זוכר ששוחח עמו על "תשלומים שלא כנגד קבלות". באשר לטענתו של קוטלר, לפיה קוטלר הנחה את החשוד לעבוד "רק במסגרת החוק", השיב כי הדבר חופף את האמור בקוד האתי של החברה[88], אם כי אינו זוכר אמירה מפורשת[89].

- באשר לטענתו של קוטלר[90], לפיה השיב החשוד לקוטלר כי עבודה בהתאם לחוק, שקולה "להשארת פצוע בקרב" השיב החשוד אינו זוכר תגובה שכזו מצדו וכי אינו יודע במה מדובר. בהמשך ציין כי בדיקה שביצע הבנק העולמי בגאנה הייתה זעזוע של ממש לחברה וכי נערכו סבבי ריענון[91] לנהלים במדינות השונות.

- באשר לטענתו[92] של קוטלר, לפיה כאשר החל קוטלר בעבודה בחברה, שררה בחברה מנטליות של תשלומי שוחד, שהוא, (קוטלר), ניסה להפסיק אולם נתקל בקשים מצדם של אלימלך ופלוך, ציין החשוד כי לא שמע על הטענה מצדו של קוטלר וממילא הוא ואלימלך מילאו אחר הנחיותיו והוראותיו של קוטלר.

- באשר לטענתו[93] של אלימלך כי החשוד אישר תשלומי שוחד עת כיהן בסניף בניגריה, ציין כי אינו זוכר שעשה כן וממילא אינו זוכר מה התרחש לפני שנת 2006. עוד ציין כי החל משנת 2009 כלל לא בוצעו תשלומי שוחד. באשר לטענה כי הוא נדרש לקבל אישור שעה שביקש לשלם שוחד מעל ל-200,000$ דולר, הכחיש את הנטען וציין כי הוא מספר "את האמת שלו".

- באשר לקיומן של מערכות הנהלת חשבונות כפולות, ציין החשוד כי מדובר בהתנהלות לגיטימית, שאינה קשורה לתשלומים המבוצעים ללא קבלות אלא לתשלומים שיתכן ולא יוכרו כהוצאות על ידי המדינות בהן מבוצעות העבודות. עוד ציין כי במערכת המקבילה גם נרשם חלק משכר העובדים שלא משולם במדינה אלא בדולרים מחוץ לה[94].

- באשר לטענה[95] כי החשוד החזיק ב-2 קופות שעה שניהל את סניף ניגריה, כאשר קופה אחת היוותה מקור לתשלומי שוחד, ציין כי מדובר "בשקר וכזב". כאשר הוצג לחשוד "נוהל היועצים" שהכין יהודה אלימלך, הכחיש כי מדובר בנוהל המסדיר התנהלות בלתי חוקית וציין כי אינו יכול להתייחס לדבריו של אלימלך לפיהם מדובר בנוהל שעניינו הסדרת תשלומי שוחד[96].

- כאשר הוצג לחשוד הסרטון בעניינו של רובי לזרוב, ציין כי שי סקף מושך את לזרוב בלשונו וכי אינו בקיא בהליכי הבדיקה החשבונאית. עוד ציין כי ניכר מהסרטון כי שי מנסה להכין את הקרקע לסחיטת החברה וכי אם אכן היו מעשים לא חוקיים בקניה, היה עליו, (על שי), להתריע על ההתנהלות ולהפסיקה[97].

- בחקירתו האחרונה ציין כי החל משנת 2012 החל תהליך שעניינו הטמעת הקוד האתי בחברה וכי מדובר "בספר עבה".

- עוד ציין כי יתכן והקוד האתי עבר התאמה למדינות שונות, בהתאם למדינות הפעולה, אולם הוא לא היה מעורב בנושא.[98] החשוד ציין כי שימוש במונח "שוחד" בגדרי הקוד האתי, משמעו הפניית אצבע מאשימה כלפי העובדים שהם "משחדים". לשיטת החשוד, צריך להנחיל את הקוד האתי על דרך של "שכנוע" העובדים.

- באשר לטענה שהועלתה על ידי אריק טפירו, (בשנת 2012), כי יש לשקול טיפול שונה של הקוד האתי ככל שהדבר נוגע לחברת SBI, בשונה מחברות אחרות בקבוצה, השיב כי אינו יכול להשיב במקומו של אריק ויש לשאול אותו[99].

- עוד ציין כי שי סקף הוביל לארץ 80 ק"ג של מטען ולקח מהסניף בקניה מסמכים רבים וכי ככל הנראה מדובר, "בוואצ'רים" שכן "כל הקלסרים חסרים שם". בהמשך כינה את מעשיו של סקף "עקיצה" שכן התברר כי כרטיס הטיסה בו עשה שימוש הוזמן מראש, (חרף טענתו שברח מקניה), תוך שבירר האם הוא יכול להעלות עמו לטיסה מחשב נייד וכי יצר מצג לפיו כסף שהוצא מקופת החברה שימש להסדרת טענות מול רשויות המס בקניה, עובדה אשר לאחר מכן התבררה כלא נכונה[100] [101] [102].

- בנוסף ציין כי למד מדן שחם כי חסרים בסניף קניה "קלסרי עבודה".

- במענה לטענתו של החשוד טל רז לפיה במסגרת ישיבת דירקטוריון בשיכון ובינוי נשאל החשוד האם הוא שילם שוחד לגורמים מסוימים והחשוד השיב: "עורכי הדין שלי יעצו לי שלא לענות על השאלה הזאת", מסר החשוד כי אינו עונה על שאלות היפותטיות ויתכן מצב בו לא יענה לשאלה מעין זו, אם הוא סבור שלא צריך לענות עליה. כאשר נשאל מהי סיטואציה בה לא ישיב על שאלה מעין זו, השיב: "אני לא יודע" [103] [104].

- באשר להקלטת ישיבה אשר נמצאה בטל"ס של החשוד אשר עסקה בין היתר במערכת ב' מסר החשוד כי ככל הנראה רצה לתעד את הישיבה שכן היה מדובר בנושא חשוב, היינו החלפת המטבע בו מתנהלת מערכת ב' אל מול החלפת המטבע הלאומי בניגריה. עוד ציין כי מערכת ב' מתעדת תשלומי שכר של העובדים הישראליים ויתכן שתשלומי עמלות, שעניינן "קידום קהילה באיזשהו מקום"[105] [106].

- כאשר נשאל מדוע ביקש להשתיק את החשוד עמית שגב במהלך הישיבה לעיל, השיב: "אני לא זוכר למה ולא זוכר שסימסתי"[107].

- כאשר הושמעה לחשוד הקלטת הישיבה שלעיל התחמק מלהשיב לגופו של עניין, לא השיב לשאלה "מהי חברה וירטואלית", לא הסביר את דבריו של הפלינג על בעייתיות אם תתגלה המערכת, לא הסביר על איזה יתרות מדובר בישיבה ומסר "אני לא בטוח שהייתי קשוב בדיוק למה שנאמר שם בשיחה הזו"[108].

- כאשר עומת החשוד עם אמירה בסיומה של ההקלטה: "אנחנו חברה של גנבים…תעשה יותר מידי תאכל אותה…החרא לא משפריץ הכל בסדר מרוויחים כסף ושותקים", ציין כי קשה לו להתייחס לדברים[109].

- במענה לשאלה ישירה בדבר השמדת מסמכים הכחיש החשוד כי נתן הוראה להשמיד מסמכים[110].

- כאשר הוצג לחשוד מסמך שאותר באחד ממכשירי הטלפון ו/או מחשב הנייד אשר נתפסו ממנו, המתעד פרטי איש קשר של גורם שלטוני כלשהו, הסביר כי מדובר "בשר קטן" שהוא למעשה סגן שר הממונה על אזור מסוים ממנו הוא בא והוא מייצג את האזור[111].

- כאשר עומת החשוד עם דבריו של מנהל הכספים הקודם דורון בלשר מהם עולה כי התנהלותו של החשוד לא הייתה לעיתים בקנה אחד עם לשון החוק או דרישות הקוד האתי וכי ניתנה עדיפות לשורת הרווח, השיב כי הוא אינו אחראי לתחושות הבטן של דורון ואינו אחראי עליו[112].

מסמכים

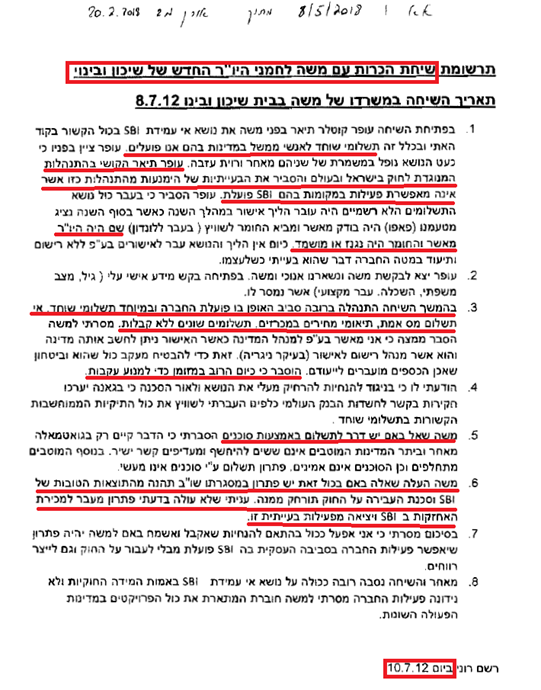

פרוטוקול פגישת חפיפה ליו"ר שו"ב הנכנס, (משה לחמני), מתאריך 8/7/12

- במסגרת חיפוש שבוצע במחשבו האישי של החשוד, אשר נתפס בביתו ביום מעצרו, אותר מסמך, שעניינו פגישת חפיפה שנערכה ליו"ר דירקטוריון שו"ב הנכנס, משה לחמני, בשנת 2012. בפגישה נכחו לחמני היו"ר הנכנס, עופר קוטלר מנכ"ל שו"ב ורוני פלוך. נוכח חשיבות המסמך, להלן תוכן המסמך במלואו:

- מעיון במסמך שלעיל, ניתן לומר כי יצא המרצע מן השק. המסמך אשר נרשם על ידי החשוד מתאר באופן מלא, מקיף ומדויק את מעשיה של שיכון ובינוי במשך כל התקופה הנחקרת בגדרי תיק זה ומעבר לכך. מהמסמך עולה כי החברה שקועה עד צוואר בביצוע עבירות שעניינן תשלומי שוחד לעובדי ציבור זרים, התחמקות ממיסוי, תיאום מכרזים ושאר פעולות, ההופכות אותה לרווחית ביותר.

- מעבר לכך, מהמסמך אף עולה כי כל שדרת ההנהלה הבכירה מודעת לנעשה ולוקחת בה חלק. מנוסח המסמך ניתן ללמוד כי החשוד סוקר בפני משה לחמני את פעילות החברה, על כל התנהלותה הבלתי חוקית, העובדה כי מנכ"ל החברה מעורב באישור "רשימות שוחד", העובדה כי מנוהלת ישיבות סודיות במקומות שונים בעולם והעובדה כי המסמכים המתעדים את המעשים, מושמדים על מנת למנוע גילוי העבירות. בנוסף, המסמך מתעד תהייה של היו"ר הנכנס, במסגרתה ביקש להמשיך ולקטוף את פירות השוחד מחד ומאידך להרחיק את סכנת העבירה מהחברה.

- כאשר הוצג[113] המסמך לחשוד, תגובתו הראשונית הייתה: "כן. מה הבעיה פה?". בהמשך, בטרם מסר נתונים נוספים ביקש לשוחח עם עו"ד. לאחר השיחה, ציין כי "אינו זוכר את המסמך" ולכן בעצת עו"ד בוחר שלא להתייחס אליו.

- החשוד אף הטיל ספק באותנטיות המסמך ולאחר שהוסבר לו כי מדובר על מסמך שהודפס ממחשבו האישי, ציין כי יתכן ומדובר במסמך מזויף ברמה גבוה מאוד וממילא האמור מתאר את אשר התרחש טרם תקופתו כמנכ"ל.

- חרף כל האמור, מגרסת החשוד הראשונית, עולה כי הוא אישר את עריכת המסמך.

- נדמה, כי כל מילה נוספת בנושא זה, מיותרת.

דף מהמחברת של בנו שכותרתו "3/6/12 לשיחה עם רוני"

- מדובר במחברת אותה ניהל אחראי מזרח אפריקה בחברה אשר נמסרה לצוות החקירה מידי החשוד שי סקף.

- על פי החשד, במחברת מתועדות העברות שוחדיות שונות שבוצעו או שיש לבצע לאישי ציבור ברחבי אפריקה.

- בדף הספציפי שהוצג לחשוד, מצוין נושא שיחה במסגרת פגישה עם "רוני", שעניינה מתנה לאיש ציבור בשווי של כ-20,000$.

- כאשר הוצג המסמך לחשוד ציין[114] כי הוא "לא יודע מה רוצים ממנו".

תדפיס תזכורת מאאוטלוק, מתאריך 7/12/09

- במסגרת בדיקת[115] חומרי מחשב, אותרה תרשומת הנראית כאילו הודפסה מתוך יומן אאוטלוק, שזה תכנה:

"לארגן עמלות שר העבודה הלירו שר ניגר דלתה שר קטן עימנואל סנאט ובית נבחרים".

- כאשר הוצג המסמך לחשוד, ציין כי "אני לא זוכר דבר כזה. אני לא יודע מה זה".

גיליון עבודה ביחס לפרויקט הספרייה בניגריה

- להלן תכנו של המסמך, המדבר בעד עצמו. נבהיר כי עם הצגתו[116] לחשוד, ציין שאינו מכיר או זוכר אותו. נבהיר כי כאשר הוצג[117] המסמך לאורי שני, ציין כי להבנתו מדובר בשוחד, (באותה עת לא מילא תפקיד בחברה, לכן מדובר בספקולציה בלבד).

דוח עמלות לשנת 2009 בעריכת משה פפו

- במסגרת מיצוי חומרי המחשב, נתפסה חוברת המתעדת תשלומי עמלות לשנת 2009 בכלל מדינות הפעולה של החברה באפריקה. נזכר כי בשנת 2009, שימש החשוד כמנהל סניף ניגריה. להלן חלקים מהמסמך אשר את תכנם הכחיש החשוד מכל וכל[118].

שובר שוחד מתאריך 7/7/14

- מסמך שנתפס במסגרת המסמכים שמסר שי סקף בחקירתו, ממנו עולה כי החשוד אישר ביצוע תשלום של 3 מיליון שילינג קנייתי, שהם 30,000$ לטובת "פרסילה מהנדסת רשות הכבישים קרה". בשדה: מהות התשלום" נרשם כי התשלום אושר ע"י רוני פלוך וכי מטרת התשלום הינה "תשלום חלק 2 – וועדת מכרזים".

- כאשר הוצג[119] המסמך לחשוד ציין כי מדובר "בשובר תשלום" אבל הוא אינו זוכר שאישר את התשלום. עוד הוא מציין כי יתכן ונעשה שימוש בשמו ללא הסכמתו וכי מדובר ככל הנראה בתשלום שעניינו רכישת אבנים לפרויקט. כאשר נשאל מי "חתום" על המסמך ציין שאינו מכיר את החתימה וממילא לא נדרש אישורו לניהול כספי שוטף של הסניף.

סיכום

מהמקובץ לעיל עולה, כי החשוד בדומה לקודמו שקוע עד צוואר בעבירות נשוא החקירה.

חרף הכחשותיו הגורפות וגרסאותיו הפתלתלות אין בחקירותיו השונות הסברים לדברי אלימלך, למסמכים החתומים שנתפסו בסניפים או לשאר גרסאות הצדדים. בנוסף, כל אימת שמוצג לחשוד "אקדח מעשן" דוגמת האזנת הסתר או מסמך החפיפה, נמנע החשוד ממתן תשובה עניינית לגופו של עניין ובוחר להציג גרסה מפותלת שאין בה ממש.

בניגוד לראיות שנאספו כנגד אלימלך, הנובעות בעיקר מגרסתו שלו, הרי בעניינו של החשוד זה לא ניתן להתעלם ממסמך החפיפה המסביר כיצד עובד מנגנון השוחד. האמור במסמך אף חופף במידה מסוימת לגרסתו של אלימלך אשר נמסרה מבלי שהוא ידע על קיומו של המסמך. "הדמיון" שבין האמור במסמך לבין דבריו של אלימלך, מחזקים את האמור בו.

אם בכך לא די, הרי שהחשוד אישר את עריכת המסמך ואת תכנו, (ניתן לראות זה בברור בתיעוד החזותי של החקירה בניגוד לתיעוד הכתוב שם הדבר מקבל ביטוי מועט יותר). טענותיו השונות כנגד אמיתות המסמך באו לאחר שיחה עם עו"ד וממילא אינן הגיוניות בעליל, דוגמת הטענה לפיה "חדרו" אליו למחשב ופברקו את המסמך. נזכיר, כי מדובר בתוצרי מיצוי מחשב נייד אשר נתפס בביתו של החשוד.

תוכן המסמך מאופיין בהקשרים נוספים של זמן ומקום, דוגמת אזכורה של יו"ר הדירקטוריון היוצאת, אזכור הישיבות בחו"ל, השמדת החומרים "והעבודה במזומן". מדובר באלמנטים הנזכרים הן בחקירותיו של יהודה אלימלך והן בגרסתו של עמוס הדר.

טענתו של החשוד לפיה בכהונתו כלל לא שולם שוחד, נשללת נוכח קיומן של מסמכים שהתקבלו משי סקף, המאוחרים לאמור בישיבת החפיפה.

על אף מודעותו לקיומם של תשלומי השוחד ועל אף כניסת התיקון לחוק העונשין לתוקף לא שונה נוסח הביאור ולא נכלל בדו"חות החברה גילוי לעניין קיומם של תשלומי שוחד ואי העמידה בהוראות החוק מעצם ביצועם. יודגש כי הביאור כאמור מופיע הן בדו"חות חברת שיכון ובינוי אס בי איי ישראל שעל דוחותיה חתום החשוד והן בדו"חות שו"ב הציבורית אשר מאחדת את דוחות החברות הבנות.

אלכסנדר ישיש

החשוד מילא וממלא תפקידים שונים במסגרת החברה ושימש[120] בין השנים 2008 עד 2012 כמנהל סניף קניה.

מיצוי חקירות

- בפתח[121] [122] חקירתו ציין החשוד כי לא היה מעורב בהתנהלות לא חוקית, נוכח שאלה ישירה אשר הופנתה אליו, לאור האמור באחד משוברי השוחד אשר התקבלו מעמוס הדר, (השובר עסק בביצוע תשלומים לוועדת מכרזים מסוימת).

- באשר לקיומו[123] של איסור חוקי לביצוע תשלומי שוחד לעובדי ציבור זרים ציין כי אינו מכיר את האיסור החוקי, אלא רק את האיסור "המוסרי". עוד ציין כי מעולם לא נחשף או היה מעורב בביצוע תשלומים לעובדי ציבור זרים.

- כאשר נשאל ביחס להוצאות במזומן הנוגעות לעבודה בקניה, השיב כי מדובר בהוצאת אשר תכליתן קבלת שירותים משפטיים, שירותי ייעוץ הנדסי, שכר עובדים וכו'. מבחינה טכנית התשלומים בוצעו על דרך של ריטיינר או תשלום כללי[124].

- במהלך חקירתו[125] נקב בשמות של עובדי ציבור אשר קיבלו החזרי הוצאות כחלק מתנאי מכרזים בהם זכתה החברה, (מדובר בשמות של עו"צ זרים המופיעים על שוברי השוחד). עוד הסביר כי "שמאליות[126]" הינו מונח המלמד על ניפוח חשבונות והקדמת גבייה.

- ציין כי שר הכבישים הקנייתי היה פרנקלין בט ומנכ"ל המשרד "קמאו", (מדובר שמות המופיעים על שוברי השוחד). לדבריו יחסיו עם מנכ"ל המשרד היו גרועים מכיוון שהוא "ציפה" לקבל משהו[127]. לדבריו לא העביר כספים או מתנות למוטבים שלעיל ומערכת היחסים שלו עם השר הייתה "תקינה".

- באשר לחשוד[128] עמוס הדר ציין כי עמוס פוטר מעבודתו מכיוון שהשניים לא הסתדרו שכן במקביל לעבודתו בסניף, עמוס כיהן כדירקטור בחברה אחרת. עוד ציין כי עמוס תבע את החברה בקניה וקיבל סכום כסף קטן וכי הוא ועמוס היו אמונים על הקופה בסניף בתקופתו.

- עוד מסר[129] כי עבודתו בסניף בוקרה על ידי אברהם אדמוני ועל ידי משה פפו[130] מנהל חשבונות בחברה. לדברי החשוד, פפו היה בודק את ספרי הקופה והכספים והיה מגיע לסניף לביקורת. מדובר בביקורת תקופתית אשר בוצעה פעם בשנה.

- במענה[131] לגרסתו של יהודה אלימלך, (הממונה על ישיש), לפיה התקיים נוהג[132] שעניינו תשלומי עמלות ותשלומי שוחד, השיב החשוד: "…אין דבר כזה. לא שילמנו שוחד". החשוד עוד הוסיף, כי לא ניתן "לקנות" מכרזים או "לנפחם".

- כאשר הוצג[133] לחשוד נוהל היועצים אשר חיבר יהודה אלימלך, (או משה פפו), ציין כי אינו מכיר את המסמך.

- החשוד אישר[134] הכרות עם קנייתי העונה לשם דוד מגנדה וציין כי מדובר במנהל חברת פיקוח חיצונית. בעניין זה מסר כי העביר לו תשלומים המיועדים למפקחים ולעיתים שילם למפקחים עצמם, בין היתר[135] על מנת להכשיר דיווחי ביצוע מנופחים.

- כאשר נשאל מה גובה התשלומים שהעביר, השיב כי מדובר "במשהו קטן". עוד הסביר כי קיימת רשימת מוטבים המשקפת את המפקחים אשר קיבלו תשלום. באותה נשימה הכחיש החשוד מעורבות של גורמי ממשל בתחום דיווחי הביצוע המנופחים, ("שמאליות").

- החשוד אף מסר[136] בחקירתו כי מרבית עובדי החברה ידעו על שיטת "השמאליות" תוך שנקב בשמם של רוני פלוך ויהודה אלימלך וציין מנגד כי בנימין ארביט ונחום אדמוני כלל לא היו מעורבים בנושא. בהמשך ציין כי יחסיו עם שי סקף היו תקינים.

- במהלך החקירה הושמעה לחשוד שיחה[137], במסגרתה הוא נשמע משוחח עם רוני פלוך ומזכיר את עמוס הדר, (שיחה מס' 284 מעמדה 237944). בתגובה לשיחה ציין כי עמוס הדר סחט את רוני פלוך ותבע את החברה בקניה. עוד ציין כי שוחח עם רוני על האפשרות שעמוס הדר שלח מסמכים לבנק העולמי על מנת שזה האחרון יבדוק את החברה, כצעד במאבקו של עמוס בחברה.

- באשר לטענותיהם של יהודה אלימלך ועמוס הדר המסבכים את החשוד במעורבות בביצוע תשלומי שוחד לעובד ציבור זרים, השיב כי הם הפכו אותו לשעיר לעזאזל[138].

- באשר לטענה בדבר קיומן של 2 מערכות הנהלת חשבונות, ציין כי אינו מכיר את הדבר.[139]

- החשוד הזכיר בחקירתו האחרונה את העובדה כי עשה שימוש במאעכרים. לדבריו, לעיתים כאשר ביקש לקבוע פגישה עם שר או התעורר אינטרס כלשהו שביקש לקדם, עשה שימוש במאעכרים אשר תיווכו בינו לבין בעל הקרקע או סידרו לו פגישה עם שר פלוני[140].

- בהמשך הוסיף כי המונח "עמלות" להבנתו כולל תשלום למאעכרים וציין כי שילם עמלות לעמיל מכס ומאעכרים שהביאו לשחרור סחורה מהמכס[141] תוך שתיאר את תהליך התשלום[142].

- עם העמקת החקירה ציין החשוד כי זוכר מסמכים שכותרתם "Payment Voucher", אבל אינו יודע לומר למה שימשו המסמכים ויתכן כי חתם על מסמכים כאלה[143]. כאשר הוצג לו מסמך שזו כותרתו, אישר כי זה המבנה המקובל של המסמכים שזוכר מתקופת עבודתו[144].

- באשר לטענתו[145] של עמוס הדר, כי נמשכו כספים מחשבון אשר כונה Hadar Cash ויועדו למוטבים שונים שקיבלו את אישורו, השיב שאינו יודע על מה מדובר אולם עקרונית אישר כל תשלום שבוצע בסניף בניהולו. בהמשך, הכחיש כי התבקש להשמיד מסמכים שונים המעידים על תשלומים שבוצעו בסניף וציין כי אינו מכיר שמות של גורמי ציבור שונים הנזכרים במסמכי הבנק העולמי.

- באשר לקיומה של כרטיסת סולביט[146] ציין כי אינו זוכר או מכיר כרטסת בשם זה, לא ניהל מעקב אחר הנקוב בה ולא החזיק תיעוד של תשלומים אשר בוצעו מהכרטסת.

- בהמשך הושמעה לחשוד הקלטה[147], (אשר התקבלה מידי עמוס הדר), אולם החשוד ציין "שאינו יודע" על איזה תשלומים מדובר בהקלטה וציין כי יתכן והחזיק בתיעוד אודות תשלומים במחשבו בסניף.

- ככל שהתקדמה החקירה והושמעו ו/או הוטחו בחשוד אמירות המסבכות אותו בעבירות נשוא החקירה, המשיך להכחיש את המיוחס לו. עוד הבהיר כי בשלב מסוים עבר לקבל אישורים בנוגע לתשלומים מבנימין ארביט[148]. בסופו של יום, אישר בשפה רפה[149] כי הסניף בניהולו משך סכומי כסף רבים מהבנק וביצע תשלומים שונים במזומן.

- במהלך החקירה הוצגו לחשוד מסמכים רבים עליהם מתנוסס שמו, כמי שמאשר ביצוע תשלומי שוחד לעו"צ זר בממשל הקנייתי. ביחס לרוב המסמכים ציין החשוד כי "אינו זוכר" או "לא יודע" במה מדובר. חלק מהמסמכים מובאים מטה לשם המחשה, אולם מדובר בדוגמאות בודדות לשם הצגת מעורבותו של החשוד.

מסמכים

בקשה לאישור תשלום 22/12/08, ("יאח"ה 46" – חוברת הבנק העולמי)

- מסמך שהתקבל מהבנק העולמי בטרם הפכה החקירה לגלויה. מעיון במסמך ניתן לראות כי החשוד מבקש את אישורו של יהודה אלימלך לשלם "עמלה" בסך 200,000$ לוועדת המכרזים האמורה לדון בפרויקט מטעם האיחוד האירופאי ואף מפרט את אופן ביצוע התשלום. על המסמך מופיע אישורו של אלימלך לבקשה.

- כאשר הוצג[150] המסמך לחשוד ציין כי אינו זוכר את המסמך ואינו מבין "מה יכולה היה להשיג". עוד הוסיף כי המסמך מלמד כי אשרו לו לבצע את התשלום אולם הוא אינו זוכר ביצוע תשלום ולא ביצע תשלום כאמור במסמך.

דוא"ל בנושא עמלות מתאריך 11/12/09, ("יאח"ה 43" – חוברת הבנק העולמי)

- מדובר בדוא"ל אשר מתכנו עולה כי החשוד מבקש אישורו של אלימלך, לתשלום של 20 מיליון שילינג קנייתי למנהל הפרויקט, לאחר "תיקון" בעלות רכיב מסוים בפרויקט. התיקון הקטין את עלות הפרויקט והעלה את הרווחיות. בקשתו של החשוד אושרה על ידי אלימלך. לאחר שהוצג המסמך לחשוד, טען כי אנו זוכר אותו[151].

בקשה לאישור תשלום מתאריך 26/11/08, ("יאח"ה 51" – חוברת הבנק העולמי)

- מדובר במסמך שעניינו בקשה לאישור תשלום בגובה 1.5 מיליון שילינג קנייתי לעו"צ זר בשם מיכאל קמאו, הממלא תפקיד של מזכיר קבוע במשרד הכבישים. כאשר הוצג המסמך לחשוד, הכחיש כי ביצע תשלום כלשהו וטען כי אינו זוכר את המסמך[152].

שובר שוחד – עוזר שר הכבישים מתאריך 5/9/14

- מסמך שעניינו תשלום ע"ס 2 מיליון שילינג קנייתי לעוזר שר הכבישים. מדובר במסמך שהתקבל אצל צוות החקירה מאת החשוד סקף. לשובר צורף דוא"ל שעניינו תכתובת בין החשוד למנהל סניף קניה דן שחם, המבקש אישור לביצוע התשלום "לצרכי כסת"ח". כאשר הוצג[153] המסמך לחשוד, ציין כי "אינו זוכר", אולם מדובר בתכתובת דוא"ל שלו.

סיכום

מהמקובץ לעיל עולה, כי החשוד בדומה לאחרים שקוע עד צוואר בעבירות נשוא החקירה. תחת ניהולו שילם הסניף בקניה סכומי כסף גדולים במהלך שנים לאישי ציבור בקניה. תכלית התשלומים הייתה קידום האינטרסים הכלכליים של שו"ב החברה והסניפים. גרסתו בחקירה פתלתלה ומתחמקת, אולם אין בה מענה של ממש לראיות אשר נאספו בעניינו ואין בה כדי להפריכן.

על אף מודעותו לקיומם של תשלומי השוחד ועל אף כניסת התיקון לחוק העונשין לתוקף המשיך הסניף בקניה תחת ניהולו של אלכסנדר ישיש בתשלומי שוחד לעובדי ציבור זרים. מחקירותיו עולה כי אישר תשלומים (גם של מתנות לפקידות וגם של שמאליות) וכן היה מודע לכך שהתשלומים מופיעים ומתועדים בספרי SBI שהינה חלק משו"ב ואינם מדווחים בארץ.

דן שחם

החשוד החליף את אלכס ישיש בתפקיד מנהל סניף קניה של החברה. בתקופת כהונתו, (2013 עד 2017), מילא שי סקף את תפקיד החשב בסניף. בטרם מונה לתפקיד המנהל, שימש כמהנדס ראשי תחת אלכס ישיש, שעה שעמוס הדר אייש את משרת החשב.

מיצוי חקירות

- בפתח[154] החקירה ציין החשוד כי השאיר את הטלפון הנייד שלו בחו"ל בעצת ב"כ חרף העובדה כי הוא נוהג להגיע לישראל עם 2 מכשירי טלפון והגדיל לומר כי ידע שהטלפון יילקח על ידי המשטרה.

- בהמשך סקר את מהלך עבודתו בשו"ב, החל משנת 2005, דרך שנת 2010 שאז מונה למהנדס ראשי בסניף קניה וכלה בשנת 2013 עת מונה למנהל הסניף, תפקיד אותו מילא עד שנת 2017 אשר במהלכה הועבר לסניף טנזניה.

- כאשר[155] החשוד נשאל האם הוא יודע מדוע הובא לחקירה, ציין כי לשיטתו תביעתו של שי סקף היא הסיבה. במנותק מעובדה זו ציין כי רובי לזרוב נהג לערוך ביקורות שונות בסניף, לרבות הגעה אישית ומעבר על מערכת המידע, ("סאפ").

- באשר לשי[156], מסר כי התגלגל לידיו, (של החשוד), שובר של חברת DHL ממנו עולה כי שי הטיס לארץ 80 ק"ג של מסמכים, (עת עזב את החברה), וכי מדובר על מסמכים הנמצאים במרכזה של תביעה מטעם מס הכנסה הקנייתי, נוכח התנהלות שגויה של חשב הסניף הקודם – עמוס הדר.

- עוד ציין[157] כי הוא סומך מאוד על שי וכי טעה עת סיפק לשי מרחב עבודה בהתנהלותו היום יומית, לרבות מתן אישורים בע"פ להוצאת כספים מהקופה.

- בהמשך ציין כי לאחר ששי סיים[158] את עבודתו בחברה, פגש אותו לשיחה בבית קפה בחולון, אז ביקש ממנו שיחזיר את המחשב שלקח מהחברה, (ככל הנראה במסגרת 80 הק"ג ששלח לישראל), וציין ששי הטביל את הטלפון הקודם שלו במים.

- כאשר הושמעה[159] הקלטת הפגישה בבית הקפה לחשוד, במסגרתה נשמע החשוד מזכיר "ארגזים רגישים" המכילים מסמכים בחתימתו, השיב כי שי הנשמע בקלטת מדבר על מסמכים "אחרים" וכי אולי מדובר על "חוזים של ישראלים". כאשר הושמעו לחשוד דבריו בדבר הצורך להשמיד את המסמכים, ציין כי אינו זוכר על מה מדובר והתחמק מלספק תשובה עניינית[160].

- בהמשך הושמעה לחשוד הקלטה נוספת של שיחת טלפון שניהל עם החשוד סקף במסגרתה דובר על השמדת מסמכים. בתגובה מסר החשוד כי שוחח מספר פעמים עם סקף בנוגע למסמכים שונים, העובדה כי הועברו לישראל והשמדתם.

- עוד מסר כי המסמכים שלעיל הנם מסמכים שחברת SBI ביקשה להחביא מפני רשות המיסים הקניתית נוכח העובדה כי לא שולם מס מלא בעבור עובדי החברה הישראליים. כאשר נשאל מדוע הביע חשש מהימצאות המסמכים בישראל, אם יש להסתירם מרשות המיסים הקנייתית, לא סיפק תשובה המניחה את הדעת[161] [162].

- כאשר נשאל מי הורה על השמדת מסמכים בסניף, ציין כי לדעתו מדובר ביוזמה של החשוד שי סקף, אולם הדבר קיבל את אישורו של בנימין ארביט. החשוד לא ידע לומר האם רוני פלוך היה מעורב בנושא. לדברי החשוד השמדת המסמכים החלה עם הביקורת של מס הכנסה הקנייתי בשנת 2014[163].

- כאשר התבקש לתאר את ההתנהלות הכספית בסניף, מנה את כמות[164] הכספות, (4), טרח לציין כי כל הוצאה כספית של מזומן או בכלל טעונה 2 חתימות וכי לא ניתן להוציא כסף מהסניף ללא ידיעתו ואישורו של שי. בהמשך תיאר מסמך[165] שכותרתו Payment Voucher, (המוכן על ידי החשב[166]), וציין כי הוא יכול לחתום על מסמך מעין זה כ-"מאושר לתשלום". לאחר מכן תיאר[167] את נוהל ביצוע תשלומים במזומן.

- בנוסף הרחיב[168] כי קיימים מקרים בהם מבצעים רכישות מספקים קטנים שלא כנגד קבלות ולהערכתו מדובר ב-3% מההוצאות. לדבריו בשנת 2013 שי[169] טען כי הוא נשדד במשרדו והשודדים רוקנו את הכספת אשר הכילה באותה עת סכום של 90,000$.

- באשר לאופן[170] ביצוע תשלומים בפועל, ציין החשוד כי החשב, (שי), מושך מזומן מהבנק, הכסף מוכנס לקופה הנמצאת בסניף ואם מתעורר הצורך לבצע תשלום, מנהל הסניף מאשר את התשלומים, הכסף מוצא מהקופה ואת התשלום בפועל מבצע החשב או מנהל הסניף עצמו.

- עוד סיפר[171] כי נהג לתת מתנות לחג המולד לגורמים שונים, אולם הוא אינו יודע אם מדובר בעו"צ. לעיתים התשלומים בוצעו על ידי פקידתו העונה לשם ג'ויס. לדבריו מדובר "במחווה של רצון טוב" ולא מעבר. מתנות אלה לעיתים כונו "טקסים[172]" אולם אין הכוונה לתשלומי מזומן.

- במענה[173] לשאלה ישירה בדבר הנורמה במתן תשלומים לעובדי משרדי הממשלה בחג המולד, ציין כי קיימת נורמה לפיה מגיעים למשרדי הממשלה ומעניקים מתנות הכוללות בקבוקים וכן תשורות קטנות.

- במהלך החקירה הוצגו[174] לחשוד מסמכים מתוך הקלסרים שהתקבלו מידיו של שי סקף. החשוד ציין כי החתימה על המסמכים נראית כמו החתימה שלו אולם הוא לא ערך אותם. כאשר "נלחץ" לפינה ציין: "זה נראה כמו החתימה שלי ואני לא זוכר שחתמתי על המסמך הזה… אני לא זוכר שחתמתי את המסמכים הללו ואני בוודאות לא הכנתי את המסמכים האלה… שאני לא זוכר… זה נראה כמו כתב ידי…" וכן[175] "יכול להיות שזה נראה כמו חתימה שלי".

- כאשר הוצגו[176] לחשוד הקלסרים עצמם אשר לכאורה הגיעו ממשרדו, (המכילים את שוברי השוחד), ציין כי מעולם לא החזיק קלסרים מעין אלה.

- במענה לשאלה ישירה[177], כיצד לדעת החשוד הגיעו הקלסרים לידי משטרת ישראל, השיב כי הוא משער שמדובר בשי סקף, ולדבריו קיימות במסמך חתימות מזויפות. כאשר נשאל[178] האם במהלך הרגיל של עבודתו הבחין בזיוף כלשהו מצד העובדים, ציין כי למד על פעולות הזיוף של שי, כאשר הוגשה תביעתו.

- במענה לשאלה ישירה בדבר המועד שבו החל שי, על פי הטענה לזייף מסמכים, השיב[179] "שאינו יודע". כאשר עומת[180] עם העובדה כי קיימים מסמכים בעלי אופי דומה, (שוברי שוחד), בתקופה בה שי לא שימש כחשב והוא לא שימש כמנהל, התחמק מלהשיב.

- כאשר הוצג לחשוד דף מיומן השייך לו, ציין[181] כי פגש בבוקר "בקינקדה", (שהוא איש ציבור-א.ע.), אח"כ פגש ב-"נני" ואז הלך לבנק עם שי. כאשר הטיח החוקר בחשוד כי הרישום ביום חופף באופן מלא לשובר שוחד שאותר בקלסרים שנלקחו ממנו, השיב: "אני לא העברתי לו כסף. זה נראה כמו החתימה שלי, אני לא זוכר שחתמתי ובכל מקרה אני לא כתבתי את המסמך הזה".

- בטרם[182] הוצג לחשוד דף "מהמחברת של בנו", ציין כי נהג לקבל אישורים לביצוע תשלומים מבנו ודיווח לו. עם הצגת הדף מהמחברת, החופף גם הוא ליומנו ולשובר השוחד, שב החשוד וציין "לא זוכר שחתמתי על המסמך הזה". לבסוף ציין, (חרף החפיפה בין המסמכים), כי נפגש עם "קינקדה" לפגישת עבודה רגילה.

- גם לאחר הצגת מסמכים[183] [184] נוספים לחשוד בדבר תשלומים לגורמים שונים והתאמות בין שוברי השוחד, ליומן של החשוד והמחברת של בנו, (ככל שאלה קיימות), השיב[185] שהחתימה על המסמך נראית כמו החתימה שלו, אולם הוא אינו זוכר שחתם על המסמך שהוצג לו.

- כאשר העמיק החוקר ושאל ביחס לפרטים הנזכרים באחד המסמכים, ציין שאינו זוכר שחתם על המסמך, אולם ביחס לחתימה מסר: "זו חתימה שנראית כאילו יכולה להיות שלי".

- בהמשך[186] מסר כי משטרת ישראל הולכת שולל אחרי "מישהו" שזייף מסמכים וכי המסמכים שנלווים למסמכים המזויפים יכולים היו להגיע רק מחשב הסניף. באותה נשימה ציין כי מורשי החתימה בסניף הינם הוא והחשב שי סקף.

- באשר לטענה כי החברה שילמה שוחד לעו"צ זר העונה לשם "אורגה" ציין כי מדובר במי שהיה בעבר בכיר במע"צ הקנייתי, (המכונה Kenha), וכי הוא הועסק בידי החברה כיועץ במספר פרויקטים לאחר שסיים למלא את תפקידו הציבורי. כנגד התשלום שקיבל "אורגה", לא תמיד התקבלו חשבוניות וחלק מהתשלומים בוצעו על ידי שי.

- בהמשך סיפר על קשרים עם מפקד במשטרה המקומית[187] [188], אשר לו שילם מזומן כנגד העמדת 12 שוטרים שיאבטחו אתר עבודות של החברה, לאחר אירועי זריקת אבנים. סכום התשלום הגיע עד כדי חצי מיליון דולר ולאחר סיום הפרויקט, החברה תבעה את Kenha וקיבלה את הכסף בחזרה.

- באשר[189] לאדם העונה לשם קידנדה הנזכר לעיל, ציין כי מדובר בגורם אשר עזר לחברה להתקבל לפגישה אצל שר האנרגיה וכי מדובר בגורם היודע לפתוח דלתות. בעבור השירותים שהעמיד קידנדה לחברה, שולמו לו בין 40 ל-60 אלף דולר. ביחס לתשלומים אלה אמור להיות וואוצ'ר החתום על ידו. התשלומים אף אושרו על ידי בנימין ארביט.

- באשר לעמוס הדר[190], מסר החשוד כי הוא שימש כחשב הסניף בתקופה שבה החשוד כיהן כמהנדס ראשי. לדבריו עמוס היה "בלגאניסט" וכי לאחר ביקורת שערך לו שי סקף הוחלט על פיטוריו. לאחר שמנהלי החברה סירבו לבטל את פיטוריו, תבע הדר את החברה בקניה בגין אי תשלום משכורות במלואן.

- כאשר הוצג[191] לחשוד הסרטון בו נראה שי סקף משוחח עם רובי לזרוב והשניים מדברים על הנוהג של שוברי השוחד המלווה את החברה במשך שנים, (מונה 21:50), ציין כי אינו יודע כיצד נהגו בטרם כניסתו לתפקיד. באשר לטענה אשר עולה מצדו של רובי בסרטון, לפיה הסניף בקניה מבצע תשלומי שוחד, ציין כי בסרט מדובר על תרחיש "תיאורטי".

- במענה לשאלה[192] ביחס לקיומו של קוד אתי, ציין החשוד: "אני חושב ששלחו לנו משהו ב- 2015 שהיה בה מוזכר OECD/ אני באמת לא זוכר". באופן דומה השיב, כאשר נשאר על הביאור בדוחות הכספיים: "שמעתי עליו. זה גם בכלכליסט לשאלתך לא ידעתי קודם לכן על הביאור הזה, קראתי שיש תשלומים במזומן".

- באשר לקיומה[193] של "מערכת ב'", אישר החשוד כי קיימת מערכת כזו, אם כי לשיטתו מדובר על מערכת שתכליתה ביצוע תשלומים בין החברות. כאשר נשאל מדוע יש צורך בהחזקת 2 מערכות, השיב כי אינו יודע ומדובר במצב שהיה קיים ערב כניסתו לתפקיד.

- באשר לעלויות[194] הפרויקטים הממומנים על ידי הבנק העולמי בקניה, ציין כי מדובר על סכום של כ-350 מיליון דולר ועוד כ-120 מיליון דולר במימון האיחוד האירופאי.

- באשר לסכומים[195] הנמסרים לכל מנהל אתר בו מבוצעת עבודה לשם ההתנהלות השוטפת, עולה כי כל מנהל מחזיק סכום של כ-60,000 דולר לחודש וכי הסכום הכולל השנתי, עומד על 1.6 מיליון דולר לכל הפרויקטים.

- במענה לשאלה ישירה[196] בדבר תשלומי שוחד בקניה, השיב החשוד כי לא היה מעורב, לא נתקל ולא ראה תשלומים מעין אלה.

- במענה לטענתו[197] של שי סקף, לפיה החשוד הורה לשי לבצע התאמה בין תשלומי המזומן הלא רשמיים והמערכת החשבונאית, השיב כי לא היו דברים מעולם וכי טענותיו של שי מופרכות וכי שי עשה שימוש במסמכים מזויפים במסגרת ההתנהלות מס ההכנסה הקנייתי.

- בהמשך[198] ציין החשוד כי בעקבות תלונה של שי סקף על תקיפה כנגדו, הגיע לקניה קב"ט שו"ב אשר הסיק לאחר בדיקת הנושא, כי כלל לא התרחשה תקיפה וכי מדובר "בעקיצה" של שי. עוד ציין כי במסגרת הבדיקה שבוצעה כנגד שי, נשכר חוקר פרטי אשר עקב אחריו בישראל וצייד את החשוד בעט מקליט, על מנת שזה יתעד את הפגישה[199] בין השניים בבית הקפה, (הפגישה המוזכרת לעיל).

- כאשר הוצגו[200] לחשוד כתבות בדבר מכירת הקבוצה על ידי בעלת השליטה, ציין החשוד כי לשיטתו חלק מהמניעים למכירת החברה מקורם בחקירת המשטרה.

- במענה לשאלה בנוגע לגובה המשכורת[201] הממוצעת המשולמת לאישי ציבור בקניה, השיב כי משכורת ממוצעת עומדת על 25,000 שילינג קנייתי, (כ-250 דולר).

- במענה[202] [203] לאמירה ישירה של החשוד ארז ניר לפיה קיבל את אישורו של החשוד לביצוע תשלומי שוחד לעובדי ציבור זרים, על מנת שהחברה תוכל לעבוד כנדרש באפריקה, השיב החשוד כי הוא "מכחיש בתוקף".

- בהמשך לאחר שהוקראה לחשוד חלק מגרסתו של ארז, השיב כי הדבר "נשמע לו מוזר".

- במענה לטענה[204] נוספת מפיו של ארז, לפיה ראה את מסמכי ה-Payment Voucher במשרדו של החשוד בקניה וכי לא מדובר במסמכים מזויפים, השיב כי דבריו מוזרים מאוד. כאשר עומת עם דברי ארז לפיהם מטרת המסמך היא לתעד תשלום שלא כנגד חשבונית, השיב "לא יודע".

- באשר לטענתו של שי סקף לפיה הטיס ארצה ארגזי מסמכים בטרם יצא לחופשה מאושרת, בהנחייתו של החשוד, השיב כי לא הנחה את שי לעשות כן והפעם האחרונה שהחברה הטיסה מסמכים לישראל תוך הסתייעות בעובדים הייתה בשנת 2015[205].

- במענה לטענתו של בנימין ארביט, לפיה עובדי ממשל דרשו לעיתים לקבל תשלומים על מנת שמכרזים שהחברה זכתה בהם כדין "יתקדמו", מסר החשוד כי אינו זוכר התנהלות כזו.

- כאשר הוצגה לחשוד התכתבות בינו לבין בנימין ארביט בנוגע לפרויקט באוגנדה, במסגרתה שואל החשוד "אפשר לתת להם משהו", מסר החשוד כי אינו זוכר על מה מדובר. כאשר הוטחו בחשוד דבריו המפורשים של ארביט השיב כי אינו שותף לדבריו[206] [207].

- בהמשך הוצג לחשוד מסמך נוסף של שיחה בינו לבין בנימין ארביט, במסגרתה מתבטא החשוד בדבר "שר" פלוני שיש לו "תאבון גדול". למקרא המסמך מסר החשוד כי בשנת 2016 כבר היה בסניף קניה, כי אינו זוכר את התכתובת המובאת במסמך ויתכן "שהלך עם משהו לארוחת צהרים".

- כאשר הוצגה לחשוד עוד תכתובת, בנוגע לפגישה עם "שר האוצר" ו-"סגן הנשיא", מסר תשובות דומות[208] [209] [210] [211].

מסמכים

- ביחס לחשוד זה, קיימים מאות מסמכים המסבכים את החשוד בביצוע תשלומי שוחד לעובדי ציבור זרים. ניתן לומר, כי החשוד היה מי שעסק באופן הפעיל ביותר בביצוע תשלומי השוחד. במסגרת חקירתו של שי סקף, תפסה היחידה החוקרת שלושה קלסרים ומסמכים נוספים, שעניינם "שוברי שוחד" המתעדים הנחיות לביצוע תשלומים, שמות מותבים, סכום התשלום, סיבת התשלום ומועדי תשלום, רובם ככולם בחתימתו של החשוד. מפאת הכמות, להלן מספר מסמכים מייצגים.

סיכום

מהמקובץ לעיל עולה, כי חרף ניסיונו של החשוד להרחיק עצמו ממעורבות בעבירות נשוא החקירה, הרי שחומר הראיות שנאסף בעניינו, מלמד כי החשוד נמצא "בלב" מערכת השוחד אשר נוהלה בסניפים. מהראיות ניתן ללמוד, כי בפרק הזמן בו ניהל החשוד את הסניף, בוצעו תשלומים רבים לעובדי ציבור זרים וכי עובדי הסניף שמרו על תיעוד כתוב להתנהלות שלעיל.

עוד עולה כי החשוד אישר למעשה כי חתימתו היא החתימה המתנוססת על מסמכי השוחד וכי הוא היה הגורם המאשר את ביצוע התשלומים במזומן שיצאו מקופת הסניף. אם בכך לא די, הרי שאותרו בחומר החקירה חיזוקים חיצוניים לאמור בשוברי השוחד, היינו התאמות בין הוראות תשלום החתומות על ידי החשוד, לתיעוד כתוב במחברת של בנו ולפגישות ביומנו של החשוד.

בנוסף, מהאזנה להקלטת הפגישה ניתן לשמוע את החשוד כשהוא מתאר את אובדן הקלסרים המכילים "חומר רגיש בחתימתו" ואת מורת רוחו מהדבר.

לסיום, נציין כי במהלך כל חקירותיו לא השיב החשוד לגופו של עניין על החשדות. תשובות היו מתחמקות, מתחכמות וכאשר עומת ישירות עם מסמכים מסר הסברים דחוקים ובלתי סבירים שאין בהם ממש.

על אף מודעותו לקיומם של תשלומי השוחד שנים לאחר כניסת התיקון לחוק העונשין לתוקף המשיך הסניף בקניה תחת ניהולו של דן שחם בביצוע תשלומי שוחד לעובדי ציבור זרים. מחד חתימתו מופיעה על מסמכי השוחד ומאידך הדוחות הכספיים של הסניף עליהם הוא חתום לא כוללים הבהרת עניין אופי התשלומים בפועל למרות שאלו מדווחים באופן תדיר לחברה השוויצרית שמוחזקת על ידי שו"ב.

דן שחם ביקש במפורש לבצע התאמה של מספרי השוחד למערכת הספרים כדי שאלו יכללו בדו"חות החברה האם. כאמור דוחות הסניף הקנייתי מאוחדים בדו"חות חברות האם ובשרשור בדו"חות החברה הציבורית.

משה לחמני

החשוד כיהן כיו"ר דירקטוריון שיכון ובינוי בין השנים 2012 עד 2018. עם כניסתו לתפקיד החליף את רוית ברניב ולאחר מכירת החברה והעברת הבעלות מידי שרי אריסון, הפך להיות עוזר למנכ"ל. בטרם הגיע לשיכון ובינוי מילא מספר תפקידים באריסון השקעות, שם הכיר את בעלת השליטה ואת נציגתה בדירקטוריון שו"ב.

מיצוי חקירות

- בפתח[212] חקירתו ציין כי מונה לתפקיד על ידי שרי אריסון באמצעות אפרת פלד והמינוי אושר על ידי דירקטוריון שו"ב. מבחינת חובות דיווח הרי שהוא מדווח ישירות לאפרת פלד מנכ"לית אריסון השקעות ואינו עומד בקשר עם בעלת השליטה שרי אריסון. לדבריו, כאשר קיימים אירועים חריגים, הוא מדווח לדירקטוריון החברה ומשוחח עם בעלת השליטה ועם אפרת פלד.

- עוד הרחיב כי הוא מכהן בדירקטוריון החברות הבנות בקבוצה, כי הוא זכאי למענקים על בסיס ביצועים ומחזיק במניות. במענה לשאלה ביחס לקשר שבין תפקוד החברה לשכרו, השיב כי לו החברה הייתה מפסידה במהלך השנים, וועדת התגמולים בדירקטוריון, אמורה הייתה להחליט אם לדבר יש השלכה על המענקים המגיעים לו.

- במסגרת תפקידו[213] כיו"ר חותם על דוחות כספיים, מקבל את המאזנים לעיונו וחותם על הצהרות מנהלים המובאות לחתימתו. ככל שהדבר נוגע לדיווחים מידיים, החשוד הינו חלק מסבב המנהלים האמור לאשר את הדיווח. החשוד[214] יושב בישיבות דירקטוריון של החברות בהם הוא מכהן, מתנהל מול מנכ"ל שו"ב ואף מקבל דיווחים על חברת SBI, נוכח היותו דירקטור בחברת האחזקות השולטת על החברה הזרה.

- ככל שהדבר נוגע לתכניות עבודה[215], הצוותים השונים מכינים תכניות, איש איש על פי חלקו, לרבות הנחיות לעמידה ביעדים, (גם בתחום הקיימות), העבודה מבוצעת מול מנכ"ל החברה ולאחר מכאן מובאת לאישור הדירקטוריון. לדבריו, בתחילה נושא הקיימות התקבל בציניות אולם כולם "התיישרו" מכיוון שמדובר בחזון בעלת השליטה.

- באשר לאופן יישום החלטות בנושא הקיימות,[216] [217] ציין החשוד כי הקוד האתי הינו חלק קטן מהנושא וכי מדובר בתפיסת עולם הוליסטית. החשוד ציין כי הוקמו צוותים לפני כ-6 שנים כדי לעסוק בנושא וכי קיימים רפרנטים בחברה במגוון תחומים על מנת ליישם את המדיניות.

- באשר לאופן ניהול הביקורת הפנימית[218] ב-SBI, ציין החשוד כי האמונים על המלאכה הינם אברהם אדמוני ורונית בירן הפועלים לפי תכנית שנתית[219] וסקר סיכונים. תוצרי הביקורת מובאים לעיון הדירקטוריון, (לא ברור אם כוונתו לדירק' שו"ב או SBI תשתיות הישראלית), אולם במסגרת תפקידו לא נחשף לדיווחים בדבר התנהלות לא חוקית בחברה.

- במענה לשאלה ישירה[220] [221] בדבר חובות הדיווח ואופן עריכת הדוחות כספיים, ציין החשוד כי מדובר בחברה המנהלת דוחות כספיים מאוחדים, המקפלים בתוכם את הדוחות אשר מקורם בחברות השונות בקבוצה. מכאן, שכל אירוע חריג באחת מהחברות הבנות או הנכדות, מחייב דיווח של כל מידע אשר חשוב שיהיה בידי המשקיעים. באשר לקיומו של אירוע חריג המצריך דיווח, במהלך כהונתו של החשוד, ציין כי אינו זוכר מידע שכזה.

- כאשר נשאל מפורשות[222] האם יודע או שמע על מקרים של תשלומי שוחד לעובדי ציבור זרים, השיב שאינו מכיר מקרים מעין אלה וכי לא נדרש לנושא עת נכנס לתפקידו כיו"ר דירק' שו"ב. עוד הרחיב כי הקוד האתי, שהינו חלק מנושא הקיימות הנוגע לאי ביצוע תשלומי שוחד, הוחל על החברה. כאשר עומת עם העובדה כי חומר החקירה מגלה שהחלת הקוד החלה בשנת 2017, השיב כי הדבר אינו ידוע לו.

- באשר לביאור החשבונאי[223] בדוחות הכספיים, מסר החשוד כי הביאור מוכר לו וכי הוסבר לו שמדובר בתשלומים המבוצעים במקומות בהם לא ניתן לשלם אלא במזומן מחד ומאידך מקבלי התשלום אינם נוהגים להוציא חשבוניות כנגד קבלת כספים.

- באשר לטענה כי לא ניתן לעבוד באפריקה ללא תשלום שוחד, ציין החשוד כי מדובר בטענה שאינה נכונה. באשר לטענה כי תשלום שוחד טבוע ב-DNA של שו"ב והחברה עוד מקדמה דנא, ציין כי אינו מכיר התנהלות מעין זו.

- ככל שהדבר נוגע לניסיון למכור את החברה[224], ציין החשוד כי התקבלה החלטה בחברה "לפנות מערבה" וכי החברה מאבדת מערכה נוכח היחס מצד שוק ההון, נוכח חוסר הוודאות במדינות עולם שלישי, הסיכונים והפוליטיקה המקומית. כל האמור הביא את החברה לנסות ולחדור לארה"ב ומרכז אמריקה, (קולומביה).

- באשר לטענה כי בוצע ניסיון למכור את החברה בשנת 2014, ציין כי אינו מכיר את היוזמה. במענה לשאלה[225] האם ניסיון המכירה קשר לתרבות השוחד הקיימת באפריקה השיב בשלילה. כאשר נשאל האם נמסרו לו נתונים כלשהם ע"י עופר קוטלר ביחס "לאופן העבודה" באפריקה, השיב בשלילה.

- כאשר הוצג[226] לחשוד הסרט "בכיכובו" של רובי לזרוב ציין כי מדובר בסרט "שנראה רע" וכי טרם צפה בו. לדבריו שמע על קיומו והבהיר כי עו"ד[227] מטעמה של שו"ב והחברה ציינו בפניו שמוטב שלא ייחשף לסרט על מנת שלא "ישבש חקירה". במענה לשאלה, על איזה חקירה מדובר, הבהיר: "חקירה עתידית שתפתח".

- במענה לשאלה ישירה[228] בדבר החשש מחקירה, השיב החשוד כי החברה חששה שתיפתח חקירה פלילית ולא יזמה פניה למשטרה נוכח קיומה של חו"ד מטעמו של משרד ליבאי בנושא.

- ככל שהדבר נוגע לחובת הדיווח, פנתה החברה לעו"ד וול אברהמי. במקביל, פנתה החברה למשרד עו"ד שוויצרי על מנת שזה ינחה אותם כיצד לפעול.

- עוד ציין כי בעקבות תביעתו של שי, נוהל דיון[229] בדירקטוריון שו"ב ונקבע שיש להאיץ את תהליכי הבדיקה בשוויץ וקניה כדי להביא לסיום הפרשה. תנאי לקיומו של הליך גישור מוצלח מול שי, היה, לשיטת הדירקטוריון, קבלת כל החומרים המצויים בידי שי "על מנת לחקור את האמת".

- כאשר הוצגה[230] לחשוד האפשרות, שגילוי קיומם של תשלומי שוחד באפריקה, (וכניסה "לרשימה השחורה" אגב כך), תביא לקריסת החברה, ציין כי הוא אינו חושב שהדבר אפשרי. מנגד, לאחר שעומת עם דבריו של רובי כפי שהובאו בסרטון, השיב: "יכול לקרות זה לא תרחיש דמיוני. תלוי מה העוצמה". בהמשך הבהיר כי אם קיימת רמת ודאות גבוה לקריסת החברה, הדבר טעון דיווח, כפועל יוצא של ייצוג משפטי וחשבונאי שתקבל החברה במקרה הספציפי.

- במענה לטענה ישירה[231] לפיה שו"ב, החברה והסניפים שילמו ומשלמים במהלך השנים שוחד לעובדי ציבור זרים, השיב כי אינו מכיר את הטענה או התשלומים.

- במענה לטענה לפיה היה מעורב בתשלומי השוחד, ידע אודותיהם, אישר אותם ולא פעל להפסיקם, הכחיש[232] את המיוחס לו.

- עוד סיפר[233] כי בשנת 2015 במסגרת פגישה חברתית של מנהלי הסניפים בישראל, העלו בפניו המנהלים את הקושי להתנהל בהתאם לכללי הציות נוכח המציאות במדינות השונות. לדבריו מסר למנהלים שיש לעבוד רק על פי החוק ואם הדבר לא מסתדר, פעילות החברה באותה מדינה תופסק. בהמשך הבהיר כי מדובר בטענות של עובדים וותיקים, דוגמת יעקב שושן.

- כאשר הוצג[234] לחשוד סרטון בו מתועדת שיחה בין שי סקף ליהודה לוי, ציין כי זה "נראה חמור". עוד הכחיש את הטענה כי ההנהלה הבכירה של הקבוצה מודעת למתרחש ובחרה לעצום עיניים. בהמשך הבהיר כי נראה לו שמדובר "בשיחת חולין עם מדובב מקצועי".

- כאשר נשאל[235] שאלות בעניין הביאור בדוחות הכספיים, המהלכים שנקט על מנת לברר את תקינות התשלומים, טענות העובדים, הבקרה הפנימית ושאר הנסיבות, התחמק פעם אחר פעם והפנה את האשם למבקרי הפנים, ליועמ"ש ולשאר המעורבים. לגופו של עניין ציין כי בידי משה הפלינג, נתונים שעניינם היקף התשלומים ללא קבלות והוא המכריע אם מדובר בנתון מהותי.

- באשר לקיומן של 2 מערכות הנה"ח ציין כי למד ע"כ עת הוקם בחברה "צוות ריפוי" לאחר הפיכת חקירת המשטרה לגלויה וכי קיומן של המערכות יכול להעיד על "משהו לא תקין" כפי שעולה מדבריו של יהודה לוי בסרטון שהוצג לו.

- עוד מסר כי מנהלי המדינות ומשה הפלינג יודעים על קיום המערכות, שכן מדובר בנתונים שהסניפים מבקשים להסתיר מהמדינות בהן הם עובדים[236] [237]. החשוד שב והדגיש כי משה הפלינג בעל הידע המקיף ביותר בנושא.

- באשר לקיומו[238] של קוד אתי, החלתו והחרגת חברות מסוימות מתחולתו, השיב כי הטמעת הקוד החלה עם כניסתו לתפקיד, הדבר התקבל בתחילה בציניות גמורה, ארנה אנג'ל אכן נתקלה בקשיים בתחילת הדרך וכי קיימים אחראי קיימות דוגמת אריק טפירו.

- כאשר התבקש להבהיר מדוע תהליך ההטמעה ארך פרק זמן כ"כ משמעותי השיב כי אינו יודע את הסיבה.

- ביחס לקיומו של "תיק תרגיל[239]", ציין כי עם הגשת התביעה בנתה החברה את פרויקט "סרנגטי" במהלך חודש 07/17 שעניינו ההתנהלות סביב תביעתו של שי, לרבות הפעולות והדיווחים השונים. היוזמה הגיע מכיוון הנהלת החברה ודירקטוריון החברה אגב עדכון דירקטוריון שו"ב. החשוד עוד הסביר כי מדובר בהערכות לתרחיש קיצון אם כי בחברה לא חשבו כי יש אמת מאחורי תביעתו של שי.

- במענה לדבריו[240] של יהודה אלימלך, מהם עולה כי הנהלת שו"ב מודעת לקיומם של תשלומי שוחד לעובדי ציבור זרים, השיב כי הוא "אינו מכיר" את הדברים אולם האמור דורש "תחקור" וכי הוא מטיל ספק בדבריו של יהודה וסבור כי הדברים עליהם מדבר יהודה כלל לא התרחשו. החשוד אף הקפיד לציין כי מכוח היותו יו"ר, הוא חייב "לתת את הטון" וההנחיות המתאימות אולם לא לבצע בדיקות אישית.

- במענה לדבריו[241] של יהודה אלימלך בדבר קיום ישיבות "שוחד" באירופה וקיומן של רשימות מותבים, השיב כי "הדברים חמורים מאוד" וכי איש לא עדכן אותו בנושא.

- כאשר הוצג[242] לחשוד מסמך, המתאר את קיומם של תשלומים ללא קבלות, (פגישה עם מנכ"ל שו"ב ירון קריסי מתאריך מחודש 02/16), ציין כי מדובר בנושא "רגיש" שכן תשלומים אלה יכולים "לגלוש" או להוות כר פורה לפעילויות לא חוקיות.

- במהלך החקירה[243] הוצגו לחשוד מסמכים אקראיים שהוצאו מהקלסרים שהתקבלו מידי שי סקף, במענה לאמור בהם, השיב החשוד: "אם אכן המותב הינו עובד ציבור קנייתי ושולמו לו תשלומים המכונים "דמי עזרה" הנושא חמור מאוד" וכן "אני אומר שאם זה נכון, זה חמור."

מסמכים

פרוטוקול פגישת חפיפה ליו"ר שו"ב הנכנס, (משה לחמני), מתאריך 8/7/12

- במסגרת חיפוש שבוצע במחשבו האישי של החשוד רוני פלוך אשר נתפס בביתו ביום מעצרו, אותר מסמך שעניינו פגישת חפיפה שנערכה לחשוד עת נכנס לתפקידו כיו"ר דירקטוריון שו"ב. בפגישה נכחו החשוד, עופר קוטלר מנכ"ל שו"ב ורוני פלוך. נוכח חשיבות המסמך, להלן תוכן המסמך במלואו: