בשקט בשקט התפרסמה החלטה של שופטת חיפאית גועלית איילת הוך טל בעניינו של עו”ד מאיר דולב. עו”ד דולב התפרנס מניהול עזבונות. בין השאר ניהל עזבונות בתחנה המרכזית הישנה בתל אביב. הוא חשב שהוא חכם גדול בהשקעות והפסיד בבורסה 323,000 ש”ח. לטענתו יועצים בבנק רימו אותו וגרמו לו להשקיע במניות מפסידות. רמאות הוא לא ביצע.

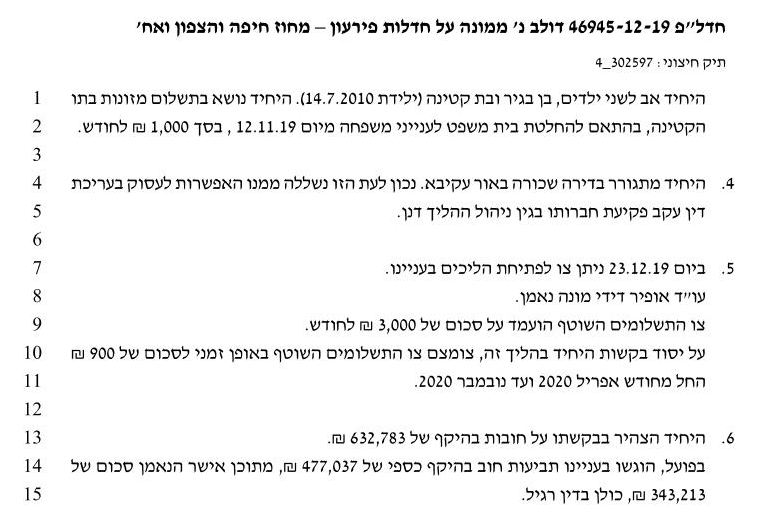

תיק: חדל”פ 46945-12-19 : מאיר דולב נ’ ממונה על חדלות פירעון – מחוז חיפה והצפון. עו”ד מאיר דולב ביקש ממנה איסור פרסום בתאריך 28/10/2020, אבל היא דחתה אותו ואישרה לפרסום הכל.

אילת הוך טל החליטה לקחת למאיר דולב את הפנסיה והקופת גמל ושיוסיף 113,400 ש”ח

דולב בא לבית המשפט וביקש הפטר מלא. כלומר שלא ישלם כלום, וגם שיוכל להשאיר אצלו את הפנסיה שלו בסך 60,000 ש”ח. השופטת אילת הוך טל לא התרשמה ממנו והחליטה שיחלטו לו את הפנסיה וקופות הגמל בסך 60,000 ש”ח ושהוא יוסיף עוד 113,400 ש”ח שיפרסו על 42 חודשים. כלומר דיבידנד של 72%.

בחצי שנה הראשונה ישלם 900 ש”ח ואח”כ ישלם 3,000 ש”ח בחודש. המסכן גם צריך לשלם מזונות לגרושה עצבנית שמחכה לו בפינה.

הבעיה היא שלדברי השופטת הוך טל – העורך דין הזה איבד גם את הרישיון מלשכת עורכי הדין למשך תקופה מסויימת, והוא מצא עבודה כששכיר אבל בגלל הקורונה הוציאו אותו לחל”ת. (כל עו”ד שנכנס לפשיטת רגל אוטומטית מאבד את הרישיון).

בתקופה שבה ניתן פסק הדין הוא היה בלי רישיון, אולם הוא, לדבריו, הצליח לבטל את פקיעת הרישיון שלו ב 27/1/2021 שזה חודש אחרי שהשופטת הוך טל החליטה בעניינו.

ראו צילום מסך מפסק הדין:

בתמונה: הנאמן אופיר דידי רק רוצה לטרוף את ה 20% עמלה שלו

אילת הוך טל שופטת רעה שנהנית להתעלל בגברים שנואי נפשה

השאלה היא מאיפה השופטת אילת הוך טל חושבת שהעו”ד הזה מאיר דולב יביא 3,000 ש”ח בחודש כשאין לו עבודה?????

זו דוגמא לשופטת רעה שמתעללת באזרחים, והקורבן המסכן בו איילת הוך טל נעצה טלפיה היה מאיר דולב. גם כשהשופטת מצוווה לדאוג לשיקום כלכלי, כשופטת היא לא יכולה שלא לעשות לחייב את החייים כמה שיותר קשה, והיא עוד חושבת לעצמה שהיא באה לקראתו.

אילת הוך טל שופטת מרשעת. ליבנו עם מאיר דולב המסכן.

בגלל הפשיטת רגל מאיר דולב הסתבך עם לשכת עורכי הדין

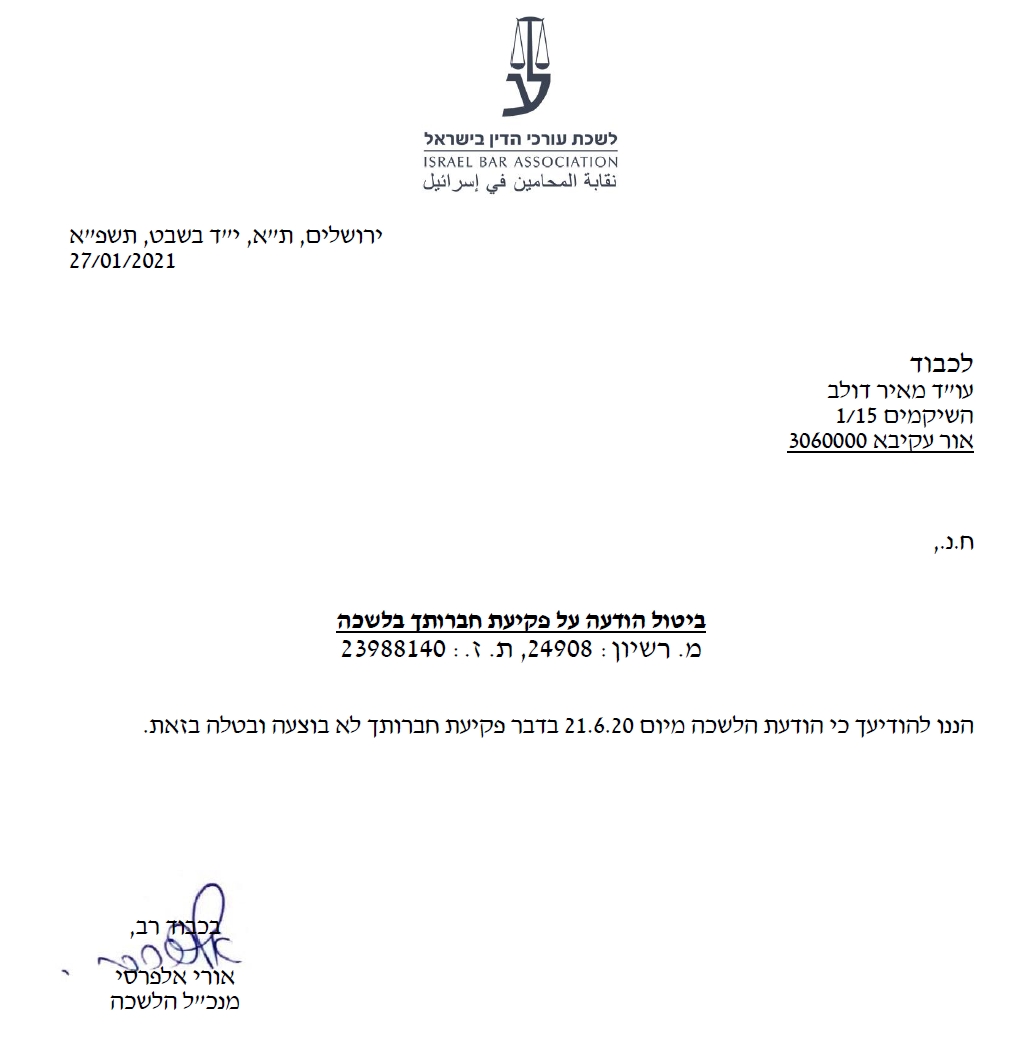

שימו לב שפסק הדין של הוך טל הוא מיום 20/12/2020, אולם ב 27/1/2021 הודיע לו אורי אלפרסי מטעם הלשכה שהוחלט לא להפקיע לו את הרישיון.

פירוש של דבר שבגלל פשיטת הרגל הלשכה שלחה לו הודעה אוטומטית שחברותו פקעה בלשכה.

מאיר דולב עשה קומבינה על השופטת אילת הוך טל. הוא הראה לה מכתב מהלשכה שמפקיעים לו רת הרישיון, והסתיר מכתב שהוחלט לא להפקיע לו את הרישיון.

מאיר דולב השתמש בזה אצל אילת הוך טל בטיעוניו כדי לזכות במידת הרחמים, ומייד אחר כך פנה ללשכה שלא יבטלו את חברותו חרף הפשט”ר. זה נשמע קצת מוזר, אבל זה המסמך

ראו כתבה באתר פסק דין:

צו שיקום כלכלי לעו”ד מאיר דולב שהפסיד בבורסה

לאחר שמשרדו קרס החל עורך הדין לעבוד כשכיר אבל הוצא לחל”ת עקב משבר הקורונה וחברותו בלשכה פקעה בשל הליכי חדלות הפירעון. תוכנית השיקום תכלול מתווה תשלומים מדורג ומימוש זכויות פנסיוניות

עורך דין שמשרדו קרס עקב השקעות כושלות בבורסה נכנס להליכי חדלות פירעון עם חובות של כ-323 אלף שקלים. תוך כדי ההליכים הוא הוצא לחל”ת מעבודה שמצא כשכיר עקב משבר הקורונה וחברותו בלשכת עורכי הדין פקעה.

בעקבות המלצת הממונה על הליכי חדלות פירעון במחוז חיפה אישרה לאחרונה השופטת איילת הוך-טל מבית משפט השלום בחיפה צו שיקום כלכלי שכולל תוכנית פירעון של 42 חודשים ומימוש קרנות השתלמות וגמל. טענותיו כנגד התוכנית ובקשתו להפטר מיידי נדחו.

החייב (52) נקלע ב-2018 למצוקה כלכלית בעקבות הפסדים בשוק ההון ומשרדו קרס. לאחר מכן הוא עבד כעורך דין שכיר אבל באפריל האחרון הוצא לחל”ת עקב משבר הקורונה וכעבור חודשיים החברות שלו בלשכה פקעה בשל הליכי חדלות הפירעון. לאחר שמצבו נבחן על-ידי הנאמן הציעה הממונה על הליכי חדלות הפירעון תוכנית שיקום שכוללת תוספת של 113,400 שקלים לקופת הנושים ב-42 תשלומים הדרגתיים, שבחצי השנה הראשונה יעמדו על 900 שקלים ולאחריה יעלו ל-3,000 שקלים. כמו כן, הומלץ על מימוש קרן השתלמות וקופות גמל בסכום משוער של כ-60,000 שקלים.

החייב התנגד לתוכנית וביקש הפטר מיידי. בין היתר הוא טען כי תקופת התשלומים ארוכה מזו שנקבעה בחוק. בנוסף, הסכומים חושבו לפי נוהל לא מחייב של הממונה לגבי “אמות מידה למחייה לכבוד”, תוך התעלמות מכך שאיבד את המקצוע שלו ומההשלכות של משבר הקורונה.

עוד הוא ביקש שלא לפגוע בכספי הפנסיה שלו וטען כי לא ניתן משקל מספיק לשיקום שלו ולכך שכבר שילם חלק מהחוב באמצעות מימוש רכב וכספים שצבר.

צריך לצמצם בהוצאות

אבל השופטת איילת הוך-טל סברה שהתוכנית “משקפת את האיזון הנדרש בין שני האדנים המרכזיים העומדים ביסוד החוק, קרי שיקומו הכלכלי של היחיד והשבתו למעגל החיים הכלכליים מחד, וכן השאת התמורה שתתקבל לנושים במסגרת הליך זה מאידך”.

השופטת הדגישה שמתווה התשלומים מתחשב בקשיים ההתחלתיים שילוו את החייב בצל הפגיעה המקצועית והקורונה. מעבר לזה, החייב אדם משכיל בעל תארים נוספים מלבד משפטים, ויכול להשתלב בשוק העבודה ולהגיע לפוטנציאל השתכרות של כ-11,000 שקלים בחודש.

השופטת ציינה כי לא מצאה בעיה עם כך שהממונה ביססה את התחשיב על נוהל שמעריך הוצאות חודשיות סבירות ב-5,000 שקלים. היא ציינה כי הנוהל אמנם לא מחייב אבל הוא משמש כאמת מידה שווינית, אחידה וסבירה, ומדובר בהוצאות הגיוניות בהתחשב בנסיבותיו.

בתוך כך ציינה השופטת כי עד לאחרונה החייב לא הפנים את מצבו החדש והוצאותיו היו גבוהות מאוד. כעת אמנם השכיל לצמצם אותן אבל הוא יכול לעשות עוד מאמץ ולהחליף למשל את הדירה היקרה שהוא שוכר בדירה זולה יותר.

עוד קבעה השופטת כי אין סיבה שלא לזקוף לטובת הנושים את החלק הלא מוגן בזכויות הפנסיוניות של החייב. באשר לתקופת התשלומים, מדובר בתוספת של 6 חודשים שלקחה בחשבון כי הסתבך בשל השקעות פזיזות וחי ברמת חיים גבוהה גם לאחר ששקע בחובות, וחשוב מכך נועדה לאפשר לו זמן הסתגלות שכן בחצי השנה הראשונה הוא ישלם סכום נמוך.

הנאמן: עורך דין אופיר דידי

להלן פסק דין בתיק חדל”פ 46945-12-19 מתאריך 20/12/2020, אבל יש עוד תיק פתוח 58245-10-20.

| חדל”פ בית משפט השלום חיפה |

46945-12-19 20/12/2020 |

| בפני השופטת: איילת הוך-טל |

|

| – נגד – | |

|---|---|

| היחיד (החייב): מ.ד. |

המשיבים: 1. הממונה על הליכי חדלות פירעון ושיקום כלכלי – מחוז חיפה 2. הנאמן – עו”ד אופיר דידי |

| פסק דין |

צו לשיקום כלכלי לפי הוראת סעיף 161 לחוק חדלות פרעון ושיקום כלכלי תשע”ח – 2018

בהמשך להצעת הממונה שהוגשה בהליך זה ביום 28.10.20, לדיון שהתקיים במעמד הצדדים ביום 11.11.20 ולאור ההודעות והבקשות שהתקבלו מצד היחיד במהלך התקופה שחלפה מאז ועד עתה, נחזה כי אין תוחלת לגיבוש הצעת הסדר חוב נושים בהליך זה ולכן בשלה העת להכריע בהצעת הממונה למתן צו שיקום כלכלי בעניינו של היחיד, וזאת בזיקה לטענותיו בנושא ולנתונים העומדים בפניי.

תמצית הנתונים הרלוונטיים

- היחיד הינו יליד 1969. בעל תואר ראשון במשפטים, תואר ראשון במדעי הרפואה וכן תואר שני במנהל עסקים.

- היחיד ניהל משרד עורכי דין עצמאי בין השנים 2009-2018 או אז נקלע למצוקה כלכלית. חברת עורכי הדין שלו נכנסה להליך פירוק מרצון. לאחר מכן, היחיד עבד כשכיר במשרד עורכי דין למשך כשנה, אולם בחודש אפריל 2020 הוצא לחל”ת עקב משבר הקורונה. מאז ועד עתה הינו מתקיים מקצבת אבטלה.

- היחיד הינו גרוש ומטעמי צנעת הפרט אין צורך לפרט את קורותיו במישור זה.היחיד אב לשני ילדים, בן בגיר ובת קטינה (ילידת x.x.2010). היחיד נושא בתשלום מזונות בתו הקטינה, בהתאם להחלטת בית משפט לענייני משפחה מיום 12.11.19 , בסך 1,000 ₪ לחודש.

- היחיד מתגורר בדירה שכורה באור עקיבא. נכון לעת הזו נשללה ממנו האפשרות לעסוק בעריכת דין עקב פקיעת חברותו בגין ניהול ההליך דנן.

- ביום 23.12.19 ניתן צו לפתיחת הליכים בעניינו.עו”ד אופיר דידי מונה נאמן.צו התשלומים השוטף הועמד על סכום של 3,000 ₪ לחודש.על יסוד בקשות היחיד בהליך זה, צומצם צו התשלומים השוטף באופן זמני לסכום של 900 ₪ החל מחודש אפריל 2020 ועד נובמבר 2020.

- היחיד הצהיר בבקשתו על חובות בהיקף של 632,783 ₪.בפועל, הוגשו בעניינו תביעות חוב בהיקף כספי של 477,037 ₪, מתוכן אישר הנאמן סכום של 343,213 ₪, כולן בדין רגיל.

- לאחר שבעלי התפקיד בחנו את עניינו של היחיד, באה הממונה בהמלצה לתכנית שיקום בעניינו, אשר במסגרתה יוסיף היחיד לקופת הנשייה סכום של 113,400 ₪ במסגרת תכנית תשלומים מדורגת שתיפרס למשך 42 חודשים. בנוסף, ימומשו זכויות פיננסיות בלתי מוגנות העומדות לזכות היחיד במסגרת קרן השתלמות וקופות גמל שונות אשר סכומן המשוער והכולל נאמד בסך כ- 60,838 ₪ בכפוף למועד הנזילות ושיעור המס החל.

- הצעה זו לא זכתה להתייחסות כלשהי מצד הנושים, בהתאם להוראות סעיף 153 (ה) לחוק. מנגד, היחיד הודיע כי הוא מתנגד לתכנית המוצעת. היחיד הציג טעמיו על פני 29 עמודי תגובה המתייחסים להמלצת הממונה וכן 30 עמודי תגובה נוספים המתייחסים להמלצותיו וממצאיו של הנאמן, אשר על יסודן, בין היתר, גובשה הצעת הממונה. טעמיו של היחיד ניתנים לתמצות במספר נימוקים שיפורטו במסגרת הדיון להלן.

- יוער כי במסגרת דיון שהתנהל ביחס לתכנית המוצעת ביום 11.11.20, סברתי כי יהא זה נכון וראוי לאפשר ליחיד שהות נוספת על מנת לנסות ולגבש, בסיוע הנאמן, הצעה להסדר חוב נושים וזאת בתקווה שהצעה מעין זו תאפשר לו לחזור לתפקד כעורך דין פעיל. לשם כך נדחה מועד מתן ההחלטה בתכנית השיקום שהציעה הממונה וניתנה שהות למסור כל הודעה נדרשת עד ליום 12.1.21.

- על אף האמור, כבר ביום 30.11.20 הודיע היחיד כי אין תוחלת לגיבוש הסדר חוב מול הנושים ולכן יש להכריע בתכנית המוצעת בעניינו, על רקע התנגדותו והסתייגויותיו.על כן, יש להכריע בתכנית המוצעת ללא דיחוי נוסף. דיון והכרעה

- היחיד סבור כי אין מקום לקבל את המלצת הממונה וכי בנסיבות הקיימות יש להורות על מתן צו הפטר לאלתר.לעמדתו, הנאמן חרג מסמכותו עת כלל בממצאי בדיקתו לא רק את הנתונים שהתבררו אלא הבעת עמדה ביחס לתכנית שיקום מתאימה. בנוסף, הממונה חרגה מסמכותה עת אימצה באופן ‘עיוור’ את המלצות הנאמן מבלי להפעיל שקול הדעת עצמאי.

- איני מקבלת את עמדת היחיד במישור זה, לא בהיבט העקרוני ואף לא בהיבט המעשי המתייחס להליך זה. על פי החוק, מתפקידו של הנאמן לבצע בדיקה בנוגע למצבו הכלכלי של היחיד ולערוך את ממצאיו בתום 9 חודשים ממועד מינויו. במסגרת הדו”ח עליו להציג לממונה את הנתונים המפורטים בסעיף 153 (ג) לחוק. אולם לטעמי, אין מדובר ברשימה סגורה ובוודאי שאין בה כדי לגרוע מסמכות הנאמן להביא בפני הממונה את המלצותיו ביחס לתכנית שיקום אפשרית. ודוק, מדובר בבעל תפקיד המהווה למעשה ‘זרוע ארוכה’ של הממונה אשר מלווה את היחיד במהלך חלקו הניכר של הליך זה, מקיים קשר רציף והדוק עם היחיד ואמור לשקף בתום התהליך את ממצאיו. לטעמי, מניעת אפשרות מהנאמן להציג את המלצותיו ביחס לתכנית שיקום מוצעת תחטא למטרת ההליך ותחתור תחת מהות תפקידו, המהווה תפקיד מרכזי וחשוב בניהול ההליך. הנאמן מלווה את היחיד לאורך תהליך הנמשך חודשים ארוכים ומהווה למעשה לב ליבו של ההליך, אי קבלת המלצותיו, תהווה החמצה של המטרה המרכזית בניהול הליך זה. ודוק, ממילא הסמכות והאחריות לבוא בהמלצה לתכנית מתאימה נתונה לפתחה של הממונה על פי החוק. לכן, ממילא אין בהמלצת הנאמן כדי להוות קביעה כלשהי. אולם לא ניתן להתעלם מהמלצות אלה בבוא הממונה לשקלל את מכלול הנתונים שבפניה ויש בהן ערך מוסף ומרכזי לגיבוש התכנית. יוזכר כי גם הצעת הממונה הינה בגדר המלצה המובאת לפתחו של בית המשפט ומחייבת אישורו, וממילא הדבר נעשה לאחר ליבון טענות מצד מכלול הגורמים השותפים בניהול הליך זה, לרבות ובעיקר היחיד והנושים.

- לגוף התכנית העלה היחיד מספר טענות.התכנית כוללת תקופת תשלומים ארוכה מהקבוע בסעיף 163, על אף אי התקיימות הסייגים המאפשרים תקופה כה ארוכה.גובה התשלומים שנקבע במסגרתה מבוסס על נוהל הממונה לגבי ‘אמות מידה למחיה בכבוד’ ונוהל זה אינו מחייב את בית המשפט.המלצות התכנית נותנות משקל מרכזי להשאת הגבייה לנושים ואינן נותנות כל משקל לשיקולי שיקום של היחיד.התכנית מתעלמת מנסיבות אישיות של היחיד – גילו, פקיעת החברות בלשכת עורכי הדין, מצבו הבריאותי, העובדה שכבר שילם חלק מהחוב לנושיו באמצעות מימוש רכב משועבד ומימוש כספים שצבר לזכותו עובר לנקיטת ההליך דנן ועוד. בנוסף, אין בה התייחסות אמיתית לתקופת משבר הקורונה והשלכותיו על כושר ההשתכרות של היחיד ואובדן משלח ידו נוכח פקיעת חברותו בלשכת עורכי הדין מאז חודש יוני 2020.

- לעמדת היחיד, אין לקבל את המלצת הממונה למימוש הכספים בקופות הפנסיה ובקרן ההשתלמות. מדובר על כספים המוגנים על פי דין ו/או שמימושם כרוך בתשלום מס גבוה (כ-48%) ואין לממשם. ככל שמבוקש לממש כספים אלה, יש להציג בקשה מנומקת על מנת לממש כל קופה בנפרד ועל בית המשפט להכריע בכך. יש גם להתחשב בכך שכספים אלו הינם העתודה הפנסיונית היחידה של היחיד, כך שמימושם מהווה פגיעה נוספת ביכולתו של היחיד להשתקם כלכלית.

- היחיד עותר לכך כי במסגרת תכנית שיקום שתאושר תהא המלצה להפנותו לתכנית להכשרה כלכלית, נוכח אבדן משלח ידו; תהא המלצה על נקיטת הליכים נגד הנושים המרכזיים (בנק לאומי ובנק הפועלים) אשר בהתנהלותם הובילו אותו להליך זה וכן תהא הוראה על הסרת כל המגבלות שהוטלו עליו במסגרת ניהול ההליך ואשר אין להן הצדקה בנסיבות העניין וכי עם מתן הפטר בעניינו, יוכל היחיד לשוב להתנהלות כלכלית נורמטיבית ללא מגבלות כלשהן. לעמדתו, יש לקבוע כי ההפטר שיינתן לאלתר או בסיום ביצוע התשלומים לפי צו השיקום, יכלול גם את חובותיו לרשות המסים.

- לאחר שבחנתי את טענות היחיד אל מול הנתונים שמציגים בעלי התפקיד בהליך זה, אני מוצאת כי אין ממש בטענותיו וכי התכנית המוצעת בעניינו הינה מאוזנת ומשקפת את האיזון הנדרש בין שני האדנים המרכזיים העומדים ביסוד החוק, קרי שיקומו הכלכלי של היחיד והשבתו למעגל החיים הכלכליים מחד, וכן השאת התמורה שתתקבל לנושים במסגרת הליך זה מאידך.

- מדובר ביחיד אשר ניהל עסק עצמאי של משרד עורכי דין במשך פרק זמן לא מבוטל. לשיטתו שלו, עיקר עיסוקו התמקד בניהול עזבון מורכב על פי מינוי שניתן בבית משפט לענייני משפחה בירושלים. הליך זה נמשך שנים ארוכות והניב ליחיד ולעסקו הכנסה בהיקף של כ 6.5 מיליון ₪ במהלך השנים 2017-2018. הכנסה זו מימנה את עלויות העבודה של העסק על התיק ברבות השנים אם כי חלק לא מבוטל ממנה השקיע היחיד בבורסה לניירות ערך, אך למרבה הצער הדבר לא הניב את התוצאה המצופה ואף נחל הפסדים בשיעור ניכר.היחיד כשל בניהול עסקו עד כי חברת עורכי הדין שלו נקלעה להליך של פירוק מרצון. במקביל ולזכותו ייאמר, הצליח היחיד להשתלב בעבודה כשכיר במהלך חודש מרץ 2019 והשתכר כ 11,500 ₪ נטו בממוצע (ערכי ברוטו שנעו בגבולות 16,000–17,000 ₪) עד שהוצא לחל”ת עקב משבר בקורונה בחודש אפריל 2020.נכון לעת הזו, מתקיים היחיד מדמי אבטלה בסך 7,500 ₪ לחודש.

- באשר לפוטנציאל השתכרותו של היחיד, ערה אני לקושי שחווה היחיד בגין הפגיעה בפוטנציאל השתכרותו, נוכח פקיעת חברותו בלשכת עורכי הדין. קושי זה הוא שהוביל לכך שניתנה ליחיד אפשרות לנקוט מהלכים שיניבו הסדר חוב נושים בטרם יישקל מתן צו שיקום בעניינו. תגובת היחיד מיום 30.11.20 מעידה על כך שסבר כי אין מקום לממש את האפשרות הגלומה במהלך זה בנסיבות ולכן אין מנוס מקביעת צו שיקום בעניינו, המגלם את הקושי להוסיף ולהתפרנס ממקצוע עריכת הדין. יש לתת את הדעת לעובדה שמדובר באדם משכיל, המחזיק בתארים נוספים מדיסציפלינות שונות ולכאורה מחזיק בפוטנציאל השתכרות שאינו נופל מזה בו החזיק כעורך דין שכיר. יש לקוות ולהניח כי במאמץ המתאים, ניתן וראוי כי היחיד יחזור וישתלב במעגל העבודה תחת כישוריו הנוספים. בנסיבות אלה, יש להעמיד את פוטנציאל השתכרותו בגבולות 11,000 ₪ לחודש (בערכי נטו). צו התשלומים המדורג עליו ממליצה הממונה נותן ביטוי לתקופת ההסתגלות הנדרשת ליחיד על מנת לשוב להשתלב במעגל העבודה תחת עיסוק שונה. יש לזכור כי צו תשלומים זה מיושם בפועל מזה מספר לא מבוטל של חודשים, מאז חודש אפריל 2020. לכן ראוי ונכון לקבוע תכנית תשלומים מדורגת כפי המוצע בעניינו.

- הוצאותיו של היחיד במהלך תקופת ניהול ההליך נחזות כהוצאות חורגות מגדר הסביר. היחיד מתגורר בשכירות בדירת 5 חדרים באור עקיבא. עלות השכירות והעלות הנלווית לאחזקת דירה מעין זו הינה יקרה, באופן יחסי, ואין לכך הצדקה כאשר אדם מתנהל בדל”ת אמותיו של הליך חדלות פירעון. נתון תמוה נוסף נעוץ בעובדה שהיחיד עשה שימוש עד לאחרונה ברכב פג’ו שנת ייצור 2019 אשר נרכש באמצעות אשראי ושועבד להבטחת פירעון ההלוואה. הרכב אמנם מומש בסופו של יום אולם לא ברור הכיצד בעיצומו של משבר כלכלי הפוקד אותו, מוצא לנכון היחיד להמשיך ברמת חיים שאינה מותאמת מציאות ובוחר ליטול על עצמו התחייבות כספית נוספת שלכאורה אינה חיונית. היחיד אינו מספק הסבר מניח את הדעת לרף ההוצאות הגבוה. היקף ההוצאה החודשית נאמד בסך כ 9,000 ₪ בממוצע לתקופה מחודש פברואר עד יולי 2020. מדובר בהיקף הוצאה בלתי סביר, הן בשים לב לשינוי הניכר שחל בהיקף ההכנסה והן ביחס להוצאה חודשית סבירה ליחיד החי בגפו, נושא בנטל משמורת משותפת על בת קטינה ונתון בהליך חדלות פרעון.עם זאת, לזכותו של היחיד ייאמר כי בשלהי ניהול ההליך והחל מחודש יולי 2020 ואילך נחזה כי חל מצדו תהליך הפנמה של השינוי במעמד בו הינו נתון וכי הוא עושה מאמץ לצמצם את ההוצאה החודשית כך שתתכנס לסכום סביר המתכתב עם אמות המידה למחייה בכבוד שקבעה הממונה וכן עם הכנסותיו לעת הזו והעובדה שהוא נתון תחת פיקוח בהליך זה. בניגוד לטענת היחיד, מטרת ההליך אינה לפטור אותו ממירב חובותיו. מטרת ההליך הינה להובילו לשיקום כלכלי, בצד ניסיון למקסם את יכולתו להחזיק חובותיו. האיזון העדין בין האינטרסים הללו מחייב צמצום הוצאותיו של היחיד ויפה שעה אחת קודם.אחד הכלים האפשריים לאמוד את גובה ההוצאות הסביר הינו בהתאם לנוהל הממונה שכותרתו ‘אמות מידה לקביעת תשלום חודשי לחייב’ (להלן – הנוהל). אמנם, כטענת היחיד, נוהל זה אינו מחייב את בית המשפט, אולם בהיעדר תקנות לפי סעיף 162(ב) לחוק, לטעמי מהווה נוהל זה בסיס שוויוני, אחיד וסביר, במגבלות הקיימות, לצורך קביעת גובה ההוצאה החודשית שיש לייחס ליחידים הנתונים במסגרת הליכי חדלות פירעון.חישוב הסכום הבסיסי למחייה בכבוד בהתאם לנוהל, בהינתן העובדה שמדובר ביחיד המתגורר בגפו אך נושא במשמורת משותפת על בתו הקטינה, מוביל לתוצאה לפיה הוצאות היחיד צריכות לנוע בגבולות של 5,000 ש”ח לחודש (כולל החיוב החודשי במזונות).בחירותיו של היחיד באשר למקום מגוריו, ההוצאות הנלוות לכך והטענות להוצאות שוטפות וחיוניות נוספות אינן מהוות טעם ענייני המצדיק הכרה ב’הוצאות מיוחדות’ נוספת מעבר לכך.בנסיבות אלה, אין שום מניעה לעמוד בצו תשלומים שוטף של 3,000 ₪ לחודש אף אם נניח כי לא יעלה בידו למצות את מלוא פוטנציאל השתכרותו בעתיד. ודוק, בצד תשלומים שוטפים אלה, צבר היחיד זכויות פיננסיות בקרן השתלמות ובקופות גמל. הכספים הבלתי מוגנים מוקנים לקופת הנשייה ויש לזקוף אותם כחלק מהתכנית ובנוסף לתשלומים השוטפים. לא מצאתי בנימוקי היחיד טעם ענייני לסטות מכלל זה.

- באשר לתקופת התשלומים, על פי סעיף 163 לחוק, יש להעמיד את תקופת התשלומים למשך שלוש שנים. לבית המשפט סמכות לקצר תקופה זו או להאריכהּ. הממונה סבורה כי נוכח התנהלות היחיד, יש להאריך את התקופה ל-42 חודשים, בעוד היחיד טוען כי יש לקצרה לשנה.למעשה, יש בהצעת הממונה כדי להאריך את התקופה הקבועה בסעיף 163 ב- 6 חודשים בלבד. הממונה מסבירה כי המלצה זו נובעת הן מחמת ההתנהלות אשר הובילה להיווצרות החובות (השקעה פזיזה של כספים בבורסה) והן מחמת רמת המחייה שניהל היחיד עם כניסתו להליך ומשך הזמן שנדרש לתהליך ההפנמה בנושא. לטעמי, מדובר בנימוקים לא מבוטלים אולם חשוב מכך, יש בתקופה זו כדי לאפשר הסתגלות היחיד למצב של פקיעת רישיון עריכת הדין ומתן השהות המתבקשת ליחיד לפעול על מנת למקסם את פוטנציאל השתכרותו במישורים אחרים, אגב מתן ביטוי לתקופת הקורונה החריגה אשר עלולה להשפיע על התהליך. בצד שיקולים אלה יש לתת את הדעת לכך שיש מקום למקסם את תוצאות ההליך לא רק עבור היחיד כי אם גם לנושים ולכן אין מקום להסתפק בפרק זמן קצר מכך. לטעמי, מדובר בתקופה סבירה בנסיבות הקיימות, המאזנת נכונה את מכלול השיקולים הנדרשים. לאור הנימוקים דלעיל, אני מקבלת את הצעת הממונה ומורה על מתן צו לשיקום כלכלי בהתאםלהוראות סעיף 161 לחוק ובתנאים כדלקמן.

- חובת התשלומים – על היחיד להוסיף לקופת הנשייה סך של 113,400 ₪, באופן הבא –היחיד יישא בתשלום חודשי בסך 900 ₪ למשך 6 חודשים החל מחודש זה. לאחר מכן יעלה צו התשלומים החודשי ויעמוד על סך 3,000 ₪ לחודש למשך 36 חודשים נוספים עד לסיום התשלומים על פי התכנית.היה ויבקש היחיד להקדים תשלומים, יהא רשאי לעשות כן כפוף לאישור בית משפט ובהתאמה תתקצר תקופת התכנית.הסכום דלעיל, בתוספת הסכום שהצטבר בקופת הנשייה עד כה כולל את הוצאות ההליך לפי חישוב שתגיש הממונה לתיק.

- נכסים הנכללים בקופת הנשייה ואופן מימושם – בהתאם להצעת הממונה, ליחיד זכויות פיננסיות בכספים לא מוגנים המוקנים לקופת הנשייה. מימוש הזכויות בכספים אלה תתבצע בנוסף לתכנית התשלומים דלעיל וזאת במועד הנזילות הקרוב או לחלופין בתום תקופת התכנית על מנת למקסם את שווי המימוש וזאת בהתאם לפסיקתא מתאימה שיגיש הנאמן לביצוע.בעניין זה חל סעיף 164 לחוק באופן שנכס שיוקנה ליחיד במהלך תקופת התשלומים ייכלל בנכסי קופת הנשייה, למעט נכסים על פי ההתניות הנקובות שם.

- תחולת ההגבלות – ההגבלות אשר הוטלו על היחיד במסגרת הליך זה ימשיכו לחול עד לסיום מילוי הוראות צו זה. במידת הצורך, ניתן לפנות לממונה לביטול הגבלות לפי סעיף 143 לחוק או להתלייתן לפי סעיף 169 לחוק.

- הכשרה להתנהלות כלכלית נכונה – בהתאם להמלצת הממונה ומשעה שלא מצאתי בנתונים הקיימים עילה אחרת , אין מקום להפנות את היחיד להכשרה להתנהלות כלכלית נכונה. ככל שהיחיד סבור כי הדבר יכול להועיל לו, פתוחה בפניו האפשרות לעשות כן מיוזמתו.

- בכפוף למילוי ההוראות דלעיל , יהא היחיד, והוא בלבד, פטור מחובות העבר שלא ניתן לפרוע מנכסי קופת הנשייה, בהתאם לסעיף 174 לחוק.בהתאם לדין החל, ההפטר לא יחול על חובות המנויים בסעיף 175 לחוק.

- הפרת תנאי תכנית הפירעון – במידה והיחיד יפר את הוראות הצו לשיקום כלכלי, יהא חשוף לסנקציות, על פי הוראות החוק, כדלקמן.

- הארכת תקופת התשלומים – בהתאם להמלצת הממונה והנאמן, ניתן יהיה להאריך את תקופת התשלומים בכל אחד מן המקרים הבאים –

- היחיד לא קיים תנאי מתנאי הצו לשיקום כלכלי, ובכלל זה אם אינו עומד בחובת התשלומים הקבועה בצו;

- היחיד נהג בחוסר תום לב, במטרה לנצל לרעה את ההליכים;

- היחיד לא שיתף פעולה עם הנאמן או הממונה;

- היחיד הפר את ההגבלות שהוטלו עליו באופן שהיה עלול לפגוע בהליך חדלות הפירעון;

- ליחיד חוב אשר נוצר באחת מן הנסיבות הבאות –

- מהתחייבות או מהתקשרות בעסקה בהיקף משמעותי שביצע היחיד בעת שידע או שהיה עליו לדעת כי יש סיכוי גבוה שלא יוכל לעמוד בהתחייבויותיו;

- נוצר מהזנחה חמורה בניהול ענייניו הכלכליים של היחיד, שנעשתה בחוסר תום לב;

- מקורו בחובת תשלום פיצויים לפי סעיף 77 לחוק העונשין;

- היחיד ביצע פעולה כאמור בסעיפים 219 עד 221 לחוק הגדלת במטרה להעדיף נושה על פני נושים אחרים, לגרוע נכסים מקופת הנשייה או להבריח נכסים;

- ניתן לגבי היחיד צו לפתיחת הליכים אחר בשבע השנים שקדמו לתחילת הליכי חדלות הפירעון.

- הגדלת סכומי התשלומים – בית המשפט יהיה רשאי להגדיל את סכומי התשלומים החודשיים, לאור שינוי נסיבות או גילוי עובדות חדשות.

- הטלת הגבלות – במקרה של הפרת הוראות צו זה, בית המשפט רשאי להטיל מחדש של הגבלה שהוסרה על ידי הממונה בהתאם לסעיף 169 לחוק.

- ביטול הליך – בית המשפט רשאי לבטל צו זה ו/או הפטר שניתן ליחיד, בהתקיים התנאים הקבועים בסעיף 176 לחוק; או לבטל את הצו לפתיחת הליכים בהתקיים התנאים הקבועים בסעיף 183 לחוק. ביטול צו אינו פוגע בתוקפם של מכירה, העברה, תשלום או פעולה משפטית אחרת שנעשו כדין לפני הביטול.הסתרת מידע מבית המשפט או מהממונה בנוגע לזכויות היחיד, עלולה להוביל לביטול צו זה וההפטר שניתן או ביטול ההליך. כמו כן, הדבר עלול להוביל להגשת אישום פלילי בהתאם לסעיף 346 לחוק.

- הקניית נכסים לקופת הנשייה – כל נכס, כספים וזכויות להם זכאי היחיד מכל מקור שהוא ולא דווחו במהלך הליכי חדלות הפירעון, יועברו לקופת הנשייה מיד עם גילויים, בין אם נתגלו לאחר אישור התכנית לשיקום כלכלי, לאחר סיום ביצועה או אף לאחר מתן הפטר חלוט.

- הארכת תקופת התשלומים – בהתאם להמלצת הממונה והנאמן, ניתן יהיה להאריך את תקופת התשלומים בכל אחד מן המקרים הבאים –

- הנאמן יפעל ליישום הצו לשיקום כלכלי ויפקח על עמידתו של היחיד בתנאיו.הממונה תפנה לבית המשפט בכל בקשה נדרשת במקרה של הפרת הצו על ידי היחיד. לחילופין, הממונה תגיש דו”ח מסכם לבית המשפט לצורך מתן הפטר בתום תקופת התשלומים.

הנאמן ימציא העתק פסק הדין לנושים ויגיש דו”ח מעקב אחר ביצוע התכנית עד ליום 20.12.22.

המזכירות תמציא העתק פסק הדין לצדדים ותקבע מועד לתזכורת מעקב.

ניתן היום, ה’ טבת תשפ”א, 20 דצמבר 2020, בהעדר הצדדים.

איילת הוך טל, שופטת

צו שיקום כלכלי בפשיטת רגל של מאיר דולב השופטת אילת הוך טל

אילת הוך טל

בקשה נוספת להורות לבנק ישראל למחוק את הרישום שלו כפושט רגל – נדחתה

האדון דרש להורות באופן מפורש לבנק ישראל למחוק את ההגבלה הקיימת על נתוני האשראי של היחיד במאגר המתנהל מכוח חוק נתוני אשראי, תשע”ו-2016 (להלן – חוק נתוני אשראי). האדון טען כי עם סיום ההליך, פנה לבנק ישראל בבקשה לבטל את ההגבלה שנרשמה במערכת נתוני האשראי לגביו.

תשובת בנק ישראל הייתה כי מאחר שהתקיים אירוע מובהק של אי עמידה בהתחייבויות (קרי, מתן צו לפתיחת הליכים בעניינו), הוא מנוע מלבקש למחוק את נתוני האשראי בעניינו למשך 3 שנים.

האדון דולב טען שתקופת ההגבלה האמורה הינה למשך 3 שנים ממועד הדיווח. אבל מבחינת בנק ישראל הדיווח על ההפטר הינו דיווח אשר ‘מקים מחדש’ את תקופת ההגבלה, כך שהגבלה זו תחלוף רק בחודש ינואר 2024 ולא בדצמבר 2022, כפי שסבר היחיד קודם לכן.

השופטת קבעה שבנק ישראל צודק, וחוץ מזה חוק נתוני אשראי בכלל לא בסמכותה.

בית משפט השלום בחיפה

|

חדל”פ 46945-12-19 דולב נ’ ממונה על חדלות פירעון – מחוז חיפה והצפון ואח’ תיק חיצוני: 302597_4 |

|

|

מספר בקשה:20 |

||||

|

בפני |

כבוד השופטת איילת הוך-טל |

||||

|

בעניין |

חוק חדלות פירעון ושיקום כלכלי, תשע”ח-2018 |

|

|

||

|

|

|

להלן – חוק חדלות פירעון |

|

||

|

ובעניין |

מאיר דולב, ת”ז 023988140 |

|

|

||

|

|

|

להלן – היחיד |

|

||

|

ובעניין |

הממונה על הליכי חדלות פירעון ושיקום כלכלי – מחוז חיפה |

|

|

||

|

|

|

להלן – הממונה |

|

||

|

ובעניין |

אופיר דידי, עו”ד |

|

|

||

|

|

|

להלן – הנאמן |

|

||

|

החלטה |

במסגרת הליך זה ניתן צו פתיחת הליכים ליחיד ביום 23.12.19.

בהמשך, ניתן צו לשיקום כלכלי במסגרתו אושרה ליחיד תכנית שיקום ביום 20.12.20 .

ביום 24.1.21 ניתן צו הפטר בעניינו, לאחר שקיים את חובותיו בהתאם לצו השיקום הכלכלי.

במסגרת צו ההפטר נחתמה פסיקתה ובה הוראות הנוגעות לביטול הליכים, ביטול עיקולים והסרת הגבלות, כמפורט שם.

היחיד סירב להשלים עם נוסח הפסיקתה שניתן ועותר להורות באופן מפורש לבנק ישראל למחוק את ההגבלה הקיימת על נתוני האשראי של היחיד במאגר המתנהל מכוח חוק נתוני אשראי, תשע”ו-2016 (להלן – חוק נתוני אשראי).

היחיד טוען כי עם סיום ההליך, פנה לבנק ישראל בבקשה לבטל את ההגבלה שנרשמה במערכת נתוני האשראי לגביו. תשובת בנק ישראל הייתה כי מאחר שהתקיים אירוע מובהק של אי עמידה בהתחייבויות (קרי, מתן צו לפתיחת הליכים בעניינו), הוא מנוע מלבקש למחוק את נתוני האשראי בעניינו למשך 3 שנים. היחיד מוסיף כי תקופת ההגבלה האמורה הינה למשך 3 שנים ממועד הדיווח. מבחינת בנק ישראל, הדיווח על ההפטר הינו דיווח אשר ‘מקים מחדש’ את תקופת ההגבלה, כך שהגבלה זו תחלוף רק בחודש ינואר 2024 ולא בדצמבר 2022, כפי שסבר היחיד קודם לכן.

היחיד מבהיר כי לאור הגבלה זו, נמנעת ממנו האפשרות לפתוח ‘דף חדש’ מבחינה פיננסית, דהיינו לא יוכל לקבל מסגרת אשראי, כרטיס אשראי, הלוואות לעסק או לכל מטרה אחרת ואף לא יוכל לקבל הלוואה לצורך רכישת דירה.

הממונה והנאמן מסרו עמדתם לבקשה.

על פי עמדת הממונה, יש לקבל את עמדת בנק ישראל בטרם תוכל להתייחס לנושא.

על פי עמדת הנאמן, בקשה מעין זו מתייחסת להגבלות החלות על היחיד לאחר מתן ההפטר, כך שהיא חורגת מתחום סמכותו ולכן יש לקבל את עמדת הממונה ואולי אף את עמדת בנק ישראל.

היחיד הגיב לדברים וטען, בזיקה לעמדת הנאמן, כי כל הדיווחים המופיעים במאגר נתוני האשראי הינם דיווחים שנעשו במסגרת ההליך. בנק ישראל מתייחס לדיווחים אלה כדיווחים המעידים באופן מובהק על אי עמידה בפירעון התחייבויות. לטענתו, צו פתיחת ההליכים הינו הדיווח היחיד שמתחיל את מניין תקופת ההגבלה בבנק ישראל ואין מקום להתייחס לדיווחים נוספים במסגרת ההליך, לרבות לא לצו הפטר שניתן, כדיווח המקים מחדש את תקופת ההגבלה. לטענתו, אין מקום לקבל את עמדת בנק ישראל בנסיבות שכן אף לאור סעיף 6 לצו ההפטר, בית המשפט מוסמך להורות לבנק ישראל על ביטול ההגבלה.

לאחר ששקלתי את טענות הצדדים אני סבורה כי דין הבקשה להידחות. להלן נימוקיי.

- תחילה, מובהר כי סעיף 6 לצו ההפטר מתייחס למגבלות שהוטלו על היחיד מכוח ההליך שמתנהל על פי חוק חדלות פירעון ושיקום כלכלי, תשע”ח-2018. סעיף זה אין משמעו כי כל תוצאה של חדלות הפירעון בטלה ומבוטלת. על כן, יש לדחות את הטענה כי בסעיף 6 לצו ההפטר קיימת הוראה לבנק ישראל לבטל את ההגבלה ביסוד הבקשה דנן, הגבלה שמקורה בהוראות חוק נתוני אשראי.

לאור הטענות והקשיים שמעורר היחיד בבקשתו, יש לבחון מה טיבה של הגבלה אותה מבקש היחיד להסיר ובהתאמה לבחון האם בית משפט זה, כבית משפט לחדלות פירעון, רשאי להורות לבנק ישראל לבטל את ההגבלה במסגרת מתן צו ההפטר בהליך זה.

יוער כי לא מצאתי צורך לקבל את עמדת בנק ישראל בשלב זה, בשים לב לטיב ההכרעה הנדרשת שהינה משפטית בעיקרה.

ודוק, היחיד לא הצביע על סעיף כלשהו בחוק חדלות פירעון או בדינים החלים ישירות על הליך זה, אשר מתייחס להגבלה הנדונה מכוח חוק נתוני אשראי. נפנה אם כן לבחון את הוראות חוק נתוני אשראי בשאלה האם הוא מקנה סמכות מפורשת או מכללא לביטול ההגבלה האמורה.

- חוק נתוני אשראי נחקק בשנת 2016 והחליף את חוק שירות נתוני אשראי, תשס”ב-2002. סעיף 1 לחוק מונה את מטרותיו –

” 1. מטרה

(א) מטרתו של חוק זה לקבוע הסדר כולל לשיתוף בנתוני אשראי, ובו הוראות לעניין איסוף נתוני אשראי ממקורות המידע הקבועים בחוק, שמירתם במאגר מידע מרכזי המופעל בידי בנק ישראל ומסירת נתוני אשראי ממנו ללשכות אשראי לשם עיבודם והעברתם, בין השאר לנותני אשראי, תוך שמירה על עניינם של הלקוחות ועל פרטיות הלקוחות שהנתונים מתייחסים אליהם ומניעת פגיעה בה במידה העולה על הנדרש, והכול למטרות אלה:

(1) הגברת התחרות בשוק האשראי הקמעונאי;

(2) הרחבת הנגישות לאשראי;

(3) צמצום ההפליה במתן אשראי והפערים הכלכליים;

(4) יצירת בסיס מידע לא מזוהה שישמש את בנק ישראל לשם ביצוע תפקידיו.

(ב) לצד ההסדר הכולל לשיתוף בנתוני אשראי האמור בסעיף קטן (א), חוק זה נועד לקבוע הסדר לעניין איסוף, ניהול והחזקה, דרך עיסוק, של נתוני אשראי על יחידים בפעילותם כעוסקים בלבד, לשם מסירתם לאחר.”

- על פי, דברי ההסבר להצעת חוק נתוני אשראי, התשע”ו-2015, ה”ח הממשלה תשע”ו 954, שוק האשראי הקמעונאי בישראל הינו ריכוזי ונשלט על ידי בנקים החולשים על מידע רב ביחס ללווים. כאשר הפונים להלוואות חוץ בנקאיות מתמודדים מול מלווים שאין להם גישה למידע על הלווים, ההלוואות אינן מתומחרות ביחס לסיכון הקונקרטי, מה שמוביל לריביות גבוהות ומונע את היכולת ליצור תחרות אמיתית בשוק ההלוואות. עם זאת, שיתוף במידע האשראי מגשר על הפערים ומאפשר תנאים שווים לתחרות בין המלווים. (עמ’ 2 להצעת החוק).

החוק נועד לפתח את התחרות בין המלווים השונים, על ידי יצירת גישה שווה למידע ובתוך כך נועד לאפשר מתן הלוואות על בסיס מידע קונקרטי לגבי הלווה (בניגוד להסתמכות על תפיסות ושיקולים זרים), כמו גם לעודד את הלווים לפרוע התחייבויות ולמנוע מצבים של חדלות פירעון.

עם זאת, בהקמת מאגר נתוני האשראי והפעלתו הודגש הצורך לאזן בין מטרות חוק נתוני אשראי לבין השמירה על פרטיות הלווים.

- האיזון בין קיומו של מאגר נתוני האשראי לבין זכות האזרח לשמירה על פרטיותו, מתבטאת בין היתר בסעיף 22 לחוק אשר מאפשר ללקוח למחוק את נתוני המאגר לגביו.

” 22. בקשת לקוח לאי-הכללת נתוני אשראי לגביו במאגר

(א) לקוח רשאי לבקש מבנק ישראל שנתוני האשראי לגביו לא ייכללו במאגר (בסעיף זה – בקשה לאי-הכללת נתונים).

(ב) הגיש לקוח בקשה לאי-הכללת נתונים, לא ישמור בנק ישראל נתוני אשראי לגביו שיעברו למאגר אחרי מועד הגשת הבקשה, וימחק מהמאגר את הפרטים המזהים של הלקוח הכלולים בנתוני האשראי לגביו שבמאגר במועד הגשת הבקשה, למעט פרטים מזהים כאמור הכלולים בנתוני אשראי שנמסרו ללשכת אשראי לפי פרק ז’ לפני המועד האמור, שיישמרו במאגר לשם תיעוד בלבד בהתאם להוראות סעיף 23; מחיקת הפרטים המזהים לפי סעיף קטן זה תיעשה באופן שלא יהיה ניתן עוד לקשר בין נתוני האשראי שבהם נמחקו הפרטים המזהים ובין הלקוח.

(ג) ביקש הלקוח מבנק ישראל לחזור בו מבקשה לאי-הכללת נתונים, ישמור בנק ישראל במאגר את נתוני האשראי לגבי הלקוח שיעברו למאגר לאחר המועד שבו ביקש כאמור.

(ד) ביקשה לשכת אשראי מבנק ישראל לקבל נתוני אשראי מהמאגר לגבי לקוח מסוים, ואין במאגר נתוני אשראי לגבי הלקוח בשל בקשה לאי-הכללת נתונים שהגיש, יודיע על כך בנק ישראל ללשכת האשראי, והלשכה תיידע את המשתמש בנתוני האשראי בדבר.

(ה) על אף האמור בסעיפים קטנים (א) ו-(ב) –

(1) הועברו למאגר, בידי מקור מידע, נתוני אשראי המפורסמים על פי דין או נתוני אשראי אחרים, המעידים באופן מובהק על כך שהלקוח אינו עומד בפירעון תשלומים שבהם התחייב, והכול כפי שקבע השר בהסכמת הנגיד ובאישור הוועדה (בסעיף קטן זה – נתונים בדבר אי-פירעון), לא יהיה הלקוח זכאי להגיש בקשה לאי-הכללת נתונים עד תום שלוש שנים ממועד העברת הנתונים כאמור (בסעיף קטן זה – תקופת ההגבלה);

(2) הועברו למאגר, בידי מקור מידע, נתונים בדבר אי-פירעון, לאחר שהלקוח הגיש בקשה לאי-הכללת נתונים, ישמור בנק ישראל במאגר, ממועד העברת הנתונים כאמור למאגר ואילך, על אף הגשת הבקשה, את כל נתוני האשראי לגבי הלקוח שיועברו למאגר; הלקוח יהיה רשאי לבקש שהחל מתום תקופת ההגבלה לא ייכללו במאגר נתוני אשראי לגביו.

(ו) חלות לגבי לקוח הוראות סעיף קטן (ה), יידע בנק ישראל את הלקוח שהגיש בקשה לאי-הכללת נתונים על כך וכן יודיע לו, לפני תום תקופת ההגבלה, על זכותו לחזור ולהגיש בקשה לאי-הכללת נתונים.

(ז) בקשות לקוח לפי סעיף זה יוגשו באופן שיקבע הנגיד, באישור הוועדה, והוא רשאי לקבוע מועדים לטיפול בבקשות כאמור.”

- ‘ההגבלה’ אליה מתייחס היחיד בבקשה זו קבועה בסעיף 22(ה) לחוק נתוני אשראי וקובעת כי כאשר מגיע למאגר נתון המעיד “ באופן מובהק על כך שהלקוח אינו עומד בפירעון תשלומים שבהם התחייב“, הרי שהלקוח אינו זכאי להגיש בקשה לאי הכללת נתונים באופן שלא ניתן למחוק את הנתונים לתקופה של לפחות “ שלוש שנים ממועד העברת הנתונים“.

- בתקנות נתוני אשראי, תשע”ח-2017 (להלן – התקנות) נקבעו הוראות לגבי העברת נתונים למאגר וכן נקבע מהם הנתונים המעידים באופן מובהק על כך שלקוח אינו עומד בהתחייבויותיו-

” פרק ב’: העברת נתוני אשראי למאגר בידי מקורות המידע

- העברת נתוני אשראי

נוסף על האמור בסעיף 19(ב) לחוק, מקור מידע ומקור מוסמך כאמור בטור א’ בתוספת הראשונה יעביר למאגר נתוני אשראי את הנתונים המפורטים בטור ב’ שלצדו ויחולו התנאים להעברה לפי טור ג’ שלצדם.

פרק ג’: נתונים המעידים באופן מובהק על כל שהלקוח אינו עומד בפירעון תשלומים

- נתונים המעידים באופן מובהק על כך שהלקוח אינו עומד בפירעון תשלומים לעניין הכללה במאגר נתוני אשראי

נתוני אשראי המעידים באופן מובהק על כך שהלקוח אינו עומד בפירעון תשלומים, לעניין סעיף 22 לחוק, הם כמפורט להלן:

(1) נתון מהכונס הרשמי – מתן צו כינוס, פתיחת הליך לפי סעיף 19א לפקודת פשיטת רגל, הכרזה על פשיטת רגל;

…

תוספת ראשונה

(תקנות 2, 3 ו-4)

|

טור א’ מקור המידע |

טור ב’ פרטי המידע |

טור ג’ תנאים להעברה והערות |

|

1. הכונס הרשמי |

כינוס (לרבות בקשה לצו כינוס, זהות מגיש הבקשה), גובה החוב כפי שהכריע בעל תפקיד; פשיטת רגל (לרבות הכרזה על פשיטת רגל), ביטול או דחייה של צו הכינוס ושל ההכרזה (לרבות בשל כך שלא היה צריך להיות מוכרז כפושט רגל או הוכח שחובותיו נפרעו במלואם), הפטר, קיומה של תעודה המעידה שפשיטת הרגל באה עקב כשל בלתי צפוי שאין עמו התנהגות רעה מצדו, פשרה או הסדר לפני צו כינוס (לרבות הסדר נושים, השלמת הסדר נושים); |

לעניין פרט זה – “צו כינוס” – כמשמעותו בסעיף 6 לפקודת פשיטת הרגל; הממונה רשאי לקבוע לפי סעיף 19(ז) לחוק, נתונים נוספים בדבר גובה החוב. |

לעניין זה, יש להתייחס להוראות המעבר שנקבעו בחוק חדלות פירעון –

” 375. הוראות מעבר לעניין פשיטת רגל

(א) נקבעה בחיקוק לפני יום התחילה הוראה הנוגעת לפושט רגל, לפשיטת רגל או להליכים לפי פקודת פשיטת הרגל, יראו אותה, החל ביום התחילה, כהוראה הנוגעת ליחיד שניתן לגביו צו לפתיחת הליכים לפי חוק זה או להליכי חדלות פירעון המתנהלים לגבי יחיד לפי חוק זה, בהתאמה.

(ב) צו כינוס שניתן ליחיד לפי פקודת פשיטת הרגל לפני יום התחילה, יראו אותו לעניין סעיף 163(ג)(4) כצו לפתיחת הליכים אחר.”

- חוק נתוני אשראי והתקנות שהוצאו מכוחו אינם מסמיכים את בית המשפט במפורש להורות על הסרת ההגבלה המתוארת.

הליכי תיקון הנתונים המצויים במאגר פורטו ברער”צ (של’-ת”א) 44891-07-20 שיינפלד נ’ פוקס (פורסם במאגרים, 10.01.2021) בס’ 47. שם נקבע כי ניתן לבקש תיקון הנתונים באמצעות הרשות המדווחת (לשכת ההוצאה לפועל באותו עניין) או על ידי פנייה לבנק ישראל מכוח סעיף 56 לחוק נתוני אשראי.

ניתן להקיש מאותה פסיקה כי בית משפט זה מוסמך להורות על תיקון טעות בנתונים (בהקשה מסמכותה של לשכת הוצאה לפועל ). היחיד ציין בבקשתו כי מהתגובה שקיבל מבנק ישראל, בית משפט זה יכול לתת צו לתיקון הרישום.

אולם, במה הדברים האמורים? בהתאם להחלטה בעניין שיינפלד, הסמכות להורות על תיקון נתוני המאגר מוגבל למקרים בהם הנתונים שדווחו אינם נכונים. לא זה המקרה בענייננו.

אין טענה לכך שנמסרו נתונים לא נכונים לבנק ישראל. הטענה היא כי בסמכות בית המשפט לבטל את התוצאות של הדיווחים שנמסרו במאגר נתוני האשראי .

אין בידי לקבל את עמדת היחיד במישור זה ואסביר.

- חוק נתוני אשראי מטיל על הממונה (לשעבר הכונס הרשמי) חובה לדווח למאגר על צו לפתיחת הליכים וכן על מתן צו הפטר בהליך חדלות פירעון .

חובה זו אינה נובעת מחוק חדלות פירעון ואינה מהווה הגבלה על פיו. מדובר בחובה המוטלת מכוח חוק אחר, אשר חלה עליה מערכת דינים שונה שנועדה להשיג מטרות שונות.

אין חולק כי צו לפתיחת הליכים אינו יוצר את חדלות הפירעון של היחיד, אלא הינו תוצאה של חדלות הפירעון. תוצאה נוספת של חדלות הפירעון של היחיד הינה נתוני האשראי השליליים הנאספים לגביו על פי חוק נתוני אשראי.

באופן דומה, הפטר שניתן בהליכי חדלות פירעון אין משמעו מחיקת ההיסטוריה הפיננסית של היחיד. ההפטר נועד לאפשר ליחיד לפתוח דף חדש מבלי שעול חובות העבר ימנע ממנו שיקום.

עם זאת, ‘דף חדש’ אין משמעו בהכרח ‘דף חלק’. הפטר אין משמעו כי חדלות הפירעון נעלמה כלא הייתה. מדובר בנתון אשר עשוי להוות שיקול ענייני ולגיטימי לגורמי האשראי בשוק ומטעם זה, אף אם ניתן הפטר מחובות עבר וביטול הליכים מתנהלים, אין בכך לאיין את קיומו של הליך חדלות הפירעון ולהורות על מחיקתו מן העולם לאלתר. תוצאה זו חותרת תחת מטרותיו של חוק נתוני אשראי כפי שהן באות לידי ביטוי בחוק ובדברי ההסבר לו.

ראו לעניין זה את פסיקת בית המשפט בס’ 35-34 לפש”ר (ת”א) 16955-01-16 א. ג נ’ כונס הנכסים הרשמי (פורסם במאגרים, 16.06.2019) –

“34. אם כן, אותה “התחלה חדשה”, אותו “דף חדש” לו יזכו החייבים, אינו אלא חזרה והמשך של עמל היום, המשכם של אותם קשיים כלכליים ואותם מאבקים יומיומיים של הישרדות כלכלית. אין משמעות ההתחלה החדשה כי לפתע ירווח להם.

על פניו, ובהתאם לנתונים שעומדים לפני, נדמה שהחייבים לא יזכו לפתע לדירוג אשראי גבוה (בהתאם להוראות חוק נתוני אשראי, תשע”ו – 2016), או יהפכו ללקוחות מועדפים של בנקים ומוסדות פיננסיים.

הפטר, איננו מילת קסמים שבעקבותיו נפתח וילון לעבר אופק ורוד וקסום של “יום חדש”, ואין לקבל תפיסה לפיה, ככלל, חובות נוצרו כתוצאה מ”תאונה כלכלית”, תפיסה שבאה לידי ביטוי בהצעת חוק חדלות הפירעון על מנת להצדיק את המטרה העצמאית של התכלית השיקומית ביסוד החוק החדש (ראו סעיף 1 (1) לחוק חדלות פירעון).

יש מקרים לא מעטים, והמקרה שלפני הוא אחד מהם, עת החובות נוצרו אלא בשל קשיי היומיום, ולא בשל “תאונות כלכליות”…

ההפטר לא פותר את המצוקה, אלא פוטר מהחובות.” (ההדגשות שלי – אה”ט)

- הפועל היוצא מהאמור לעיל הוא כי עצם מתן צו הפטר ליחיד מחובות עבר, עם סיומה של תכנית השיקום בעניינו, אינו מאיין את עצם ניהול ההליך. עצם קיומו של ההליך משוקלל כחלק מנתוני האשראי של יחיד זה ויש להניח כי ישפיע על השיקול של המשך העמדת אשראי בעניינו בעתיד. המשמעות הינה כי גם כאשר יחיד מופטר מחובות העבר, גורמי מתן האשראי זכאים לשקיפות בקבלת המידע באופן שיסייע לקיים הן את מטרות חוק נתוני אשראי והן את מטרות חוק חדלות פירעון, כחלק מתהליך שיקום כלכלי ומניעת הישנות מצב דומה בעתיד הקרוב.

על כן, איני מקבלת את העמדה לפיה מתן ההפטר מצדיק את ביטול ההגבלה החלה על היחיד מכוח סעיף 22(ה) לחוק נתוני אשראי וממילא איני סבורה כי בית משפט זה הינו הגורם המוסמך להורות על ביטול הגבלה כלשהי על פי חוק נתוני אשראי.

יוער כי אין לקבל את הטענה לפיה קיומה של ההגבלה המתוארת מהווה הפרה של ההסכמה בין היחיד לבין הנאמן. הנאמן ממילא לא יכול להתחייב להסרת הגבלות שאינן קשורות להליך זה ואינן נובעות מחוק חדלות פירעון ישירות.

- מבלי לגרוע מהאמור לעיל ולפני סיום, יוער כי נתתי דעתי לטענת היחיד לפיה הדיווח על ההפטר אינו אמור להיות דיווח שממנו מונים מחדש את תקופת ההגבלה. בהתאם לתקנה 2 לתקנות והתוספת הראשונה, על הממונה לדווח למאגר נתוני האשראי על כך שניתן הפטר בהליך. עם זאת, מתן הפטר לא מוגדר בתקנה 3 כנתון המעיד “ באופן מובהק על כך שהלקוח אינו עומד בפירעון תשלומים“. על כן, ייתכן כי יש לבחון את עמדת היחיד לפיה מניין תקופת המגבלה צריך להיות מיום מתן הצו לפתיחת הליכים ולא מיום הדיווח על ההפטר. עם זאת, מדובר בהערת אגב שהרי קביעה זו ממילא אינה נמצאת בגדר סמכות בית משפט של חדלות פירעון להכריע בה.

סוף דבר, הבקשה נדחית. אין צו להוצאות.

ניתנה היום, ט’ אדר תשפ”א, 21 פברואר 2021, בהעדר הצדדים.