השבוע התכוננה השופטת דנה אמיר לתת הכרעת דין באחריות הפלילית של ענבל אור לאי תשלום מ"מ על כל מיני תקבולים שהחברות שלה קיבלו.

השופטת הוציאה צו הבאה למשטרה להביא אותה ב 7/11/2024 לשמוע את גורלה. ענבל אור נעלמה, טענה שמדינת ישראל היא תאגיד שאין לו סמכות עליה.

בסוף מצאו את ענבל אור "מסתתרת" בבאר שבע, והמשטרה שיכנה אותה בתא עם זונות בנווה תרצה, שם תחכה לשופטת שתקריא בפניה את מה שהחליטה בשבוע הבא.

ענבל אור אצל השופטת דנה אמיר שריסקה אותה

ענבל אור מגלה את השכינה בתוך נוה תרצה

שימו לב שענבל אור הייתה משווקת ועסקה בשיווק. היא לא מבינה בענייני מיסים ובזה טיפלו עבורה מיטב המוחות, משרד רואי חשבון של ראם עמינח (הבעל של רקפת עמינח שהיתה מנכ"לית בנק לאומי), ומשרד עורכי הדין נשיץ ברנדס, שבו עובד הבעל של השופטת דנה אמיר…. עו"ד שרון אמיר. כולם אמרו לענבל שלפי החוק אין צורך בתשלומי מע"מ.

אבל הפרקליטות העמידה לדין פלילי גם את החברות של ענבל אור, כאשר מי שהגן על החברות האלה מדין פלילי היו המפרק איתן ארז, וה"אקדח להשכיר", עו"ד אורית חיון (ששכרה מנוכה מהדיבידנדים לנושים).

שרון אמיר בעלה של דנה אמיר שעובד בנשיץ ברנדס שדפק את ענבל אור

איתן ארז ואורית חיון הודו בעבירות, והשופטת דנה אמיר נתנה גזר דין של עונש קנס בסך 1,000 ש"ח

ואנו שואלים כמה שאלות. מה בכלל התועלת בהגשת כתב אישום פלילי נגד חברות שהן בפירוק? הרי חברה לא יכולה להיכנס לבית סוהר. חברה שהיא בפירוק היא מיועדת לסגירה כך שכתם פלילי לא ישפיע עליה.

כל קנס שיוטל בעצם ישולם ע"י הנפגעים שמחכים לחלוקה של דיבידנדים מהקופה שהמפרק צבר. אז מה התועלת בזה?

בתמונה משמאל עו"ד אורית חיון שממתגת עצמה כמומחית לזכיות קוקסינלים עם הקוקסינלית בל רש (זוגתה של הקוקסינלית עו"ד שני רופא).

הקוקסינלית בל רש עם חברתה אורית חיון מומחית לזכויות הקוקסים

נכון שהמפרק פנה לרשות המיסים ושילם להם מהקופה 5,000,000 ש"ח, שזה 100% מחוב המע"מ. אבל את זה הוא היה יכול לעשות גם בלי הליכים פליליים ברקע.

הרי רשות המיסים מטילה עיקול על הקופה שאצלו, ואז הוא מחויב לבוא על 4 ולשאת ולתת עם רשות המיסים כדי שיסירו את העיקול, ואז הוא והנושים יוכלו לקבל חלוקת כספים מהקופה.

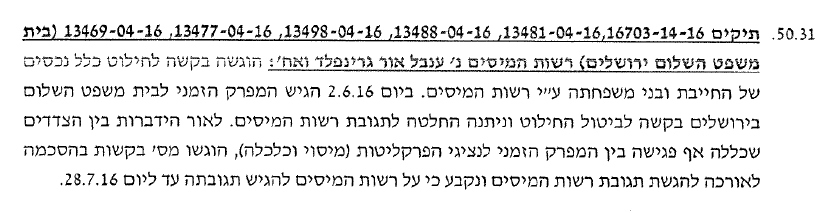

ראו איתן ארז בעצמו פירט בדו"ח שהכין לשופט איתן אורנשטיין ב 2016 שרשות המיסים פתחה 6 תיקים בנט המשפט להליכי חילוט. אם יש הליכי חילוט של רשות המיסים, מה זה נותן לפתוח הליך פלילי נגד התאגידים של ענבל? במיוחד אם זה מתסיים בקנס של 1,000 ש"ח.

בקשות חילוט נכסים של רשות המיסים נגד התאגידים של ענבל אור

אורית חיון קיבלה כסף מאיתן ארז לדפוק את ענבל אור

ראו ראיון של עו"ד אורית חיון ביום שבו הודתה בשם התאגידים של ענבל אור 16/7/2021

הקומבינה היא שלמפרק יש אינטרס להודות בשם התאגידים כי לו עצמו אין סכנת מאסר

לדברי המפרק איתן ארז והסנגורית שנשכרה לצורך ההגנה מההליך הפלילי נגד החברות, הוא צבר 10,000,000 ש"ח בקופה, ושילם מזה 5,000,000 ש"ח למע"מ, בלי לקבל הנחה בחוב. כלומר השקיע מינימום שבמינימום מול מע"מ ולא התווכח איתם אם החישובים שלהם נכונים.

אבל מה שיצא מההליך הפלילי שהפרקליטות פתחה שמתוך ה 5,000,000 ש"ח שנשארו בקופה, איתן ארז ואורית חיון יקזזו סכום נכבד ממה שיחולק לנושים עבור "עבודתם" בתיק הפלילי.

לדברי איתן ארז ואורית חיון הנושים של ענבל אור יקבלו 8%. כלומר מי שנתן לענבל 100,000 ש"ח דמי הרשמה, יקבל בחזרה רק 8,000 ש"ח. לעג לרש.

ומה הם בדיוק עשו בתיק הפלילי???? כלום. באו והודו. הרי להם קל להודות בשם אחרים, כי להם אין חשיפה לעונשים הפליליים, מאסר ועונש כספי.

איזה ערך יש להודיה כזאת מבחינה פלילית? הרי הם בכלל לא היו בתמונה בזמן ביצוע עבירות המס, ולכן אפילו ידע אישי אין להם שאכן בוצע מה שבוצע.

למה בכלל השופטת קיבלה הודאה של התאגידים בחבות פלילית מטעמו של המפרק, לפני 3 שנים, ולפני שנתנה הכרעת דין בעניינה של הנאשמת ענבל אור, שהיא זו ששלטה בתאגידים בזמן "ביצוע עבירות המס"?

הרי אם ענבל אור יוצאת זכאית, אז מן הסתם גם התאגידים זכאים.

איך יש בקופה של איתן ארז רק 5,000,000 ש"ח (אם הוציא מרואי החשבון "שטיינמץ עמינח" 11,500,000 ש"ח

שימו לב: ב 4/8/2018 דיווחה אפרת נוימן מגלובס ש"רואי החשבון שביקרו את הדו"חות של ענבל אור ישלמו 11.5 מיליון שקל. התשלום נקבע בפשרה בינם לבין המפרק איתן ארז, ובעקבותיו לא יתאפשר להגיש נגדם תביעות בגין הדו"חות שביקרו. השופט איתן אורנשטיין אישר צו איסור פרסום בנוגע לשם המשרד.

משרד רואי החשבון שביקר את הדו"חות של החברות שהיו בבעלות ענבל אור ישלם, באמצעות הביטוח ככל הנראה, 11.5 מיליון שקל לקופת הכינוס וכשכר טרחה. כך הוחלט בהסכם שנערך עם מפרק החברות, עו"ד איתן ארז, שקיבל אישור באסיפת הנושים שנערכה אתמול (ב'). בתמורה, לא יתאפשר להגיש נגד המשרד תביעות בגין הדו"חות שהמשרד ביקר".

מדוע הוציא השופט איתן אורנשטיין צו איסור פרסום על שם המשרד, משרד רואי החשבון שטיינמץ עמינח, כאשר ידוע שזה המשרד של ראם עמינח, כי זה פורסם בתחילת הליך הפירוק?

שימו לב: זהו ראם עמינח שאביו למד תלמוד והוא למד בישיבה דתית והיום הוא שונא חרדים ומוביל את המאבק בחוק הגיוס מטעם כוח קפלן.

ראם עמינח הרשלן הגדול שדפק את ענבל אור בעצות אחיתופל

ראם עמינח דפק את ענבל אור עם עצות שקר על אי חבות במס

ואם התקבלו 11.5 מיליון ש"ח מרואי החשבון על הרשלנות שלהם, איך איתן ארז מהיר לשופטת דנה אמיר ב 8/3/2021 שיש לו רק 5,000,000 ש"ח בקופה, אחרי ששילם 5,000,000 ש"ח לרשות המיסים?

שימו לב כמעט כל העובדים במשרד הזה הם בעצמם עובדי רשות המיסים שפרשו משירות ציבורי.

קובי שטיינמץ רואה חשבון רשלן שהיטעה את ענבל אור על חבות המס במעמ

מושיק טל היה סגן פשמ"ג!!!!!

מושיק טל רואה חשבון רשלן שהיטעה את ענבל אור על חבות המס במעמ

ונסה מונוביץ רואת חשבון שהתרשלה והיטעתה את ענבל אור על חבות המס

וכמה כסף הוציא איתן ארז מהמשרד שטיפל בעסקאות של ענבל אור, נשיץ ברנדס, איפה שבעלה של השופטת דנה אמיר עובד?????

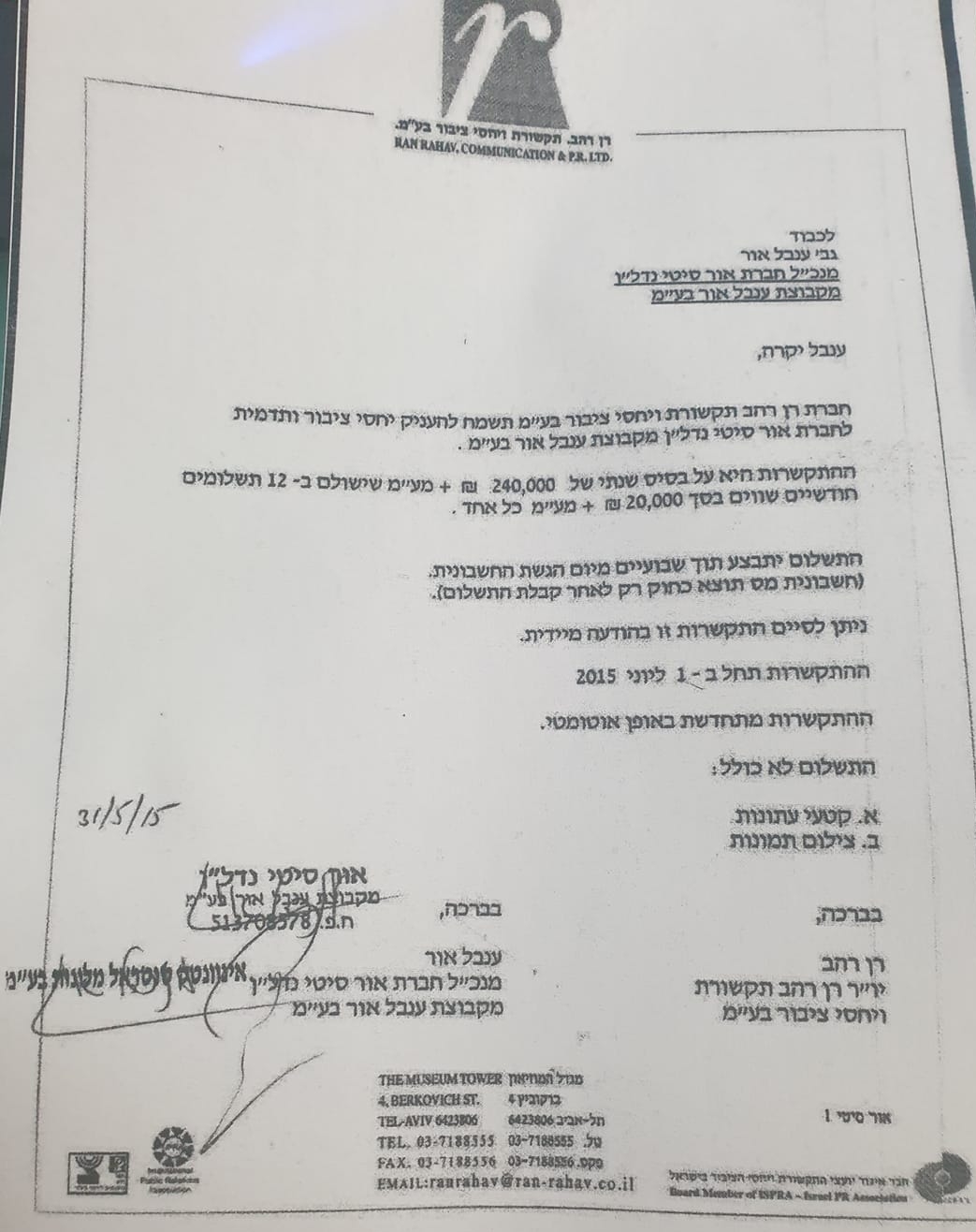

למה לא תובעים את רני רהב שיחזיר 24,000 ש"ח בשנה שגבה כדי לפתות לקוחות להשקיע בענבל אור?

להלן דו"ח שלישי של המפרק איתן ארז בענין פירוק ענבל אור 10/7/2016

שימו לב שהיו לענבל אור כל מיני פנטהאסים וזכויות לפנטהאוס שבבעלותה. היום פנטהאוס אחד שווה לפחות 6 או 7 מיליון ש"ח. אז איפה כל הכסף?

שימו לב שכדי לבטל את הפירוק שלח השופט איתן אורנשטי את ענבל אור לעשות גישור אצל השופטת לשעבר ורדה אלשייך מול המלווה בריבית שלומי נרקיס, וורדה אלשייך סידרה לה הלוואה משלומי נרקיס לחצי שנה בריבית נשך של 50% ואם זה היה יוצא לפועל, אורנשטיין היה עוצר את הפירוק הזמני. אלא שאז התברר שהערובה לענבל הציעה היתה דירה שכבר רשומה על שם ישהו אחר, וכך הוציאו לענבל שם של מי שמכרה את אותן דירות לכמה קונים בו זמנית.

רק התכשיטים של ענבל אור שנתפסו בחנות פדני בקניון רמת אביב הניבו $63,000 (230,000 ש"ח), ועוד תכשיטים שנתפסו אצל יאנוש תכשיטים ברמת גן הניבו 102,000 ש"ח.

שימו לב, המשרד שהתרשל קסוטו נוף התפצל וכיום הוא נקרא קסוטו ושות'. מי שעבד שם הוא דוד יצחק, חבר טוב של אפי נוה. היום דוד יצחק הוא השופט הכי מושחת בהרצליה. זבל מושחת ומטונף.

השופט דוד יצחק אמנם לא מצץ לאפי נוה אבל העניק לו טובות הנאה

השופט דוד יצחק חבר של אפי נוה ב 2007

ראו כתבה בכלכיסט של איתי גזית 15/1/2018

תביעת ענק נגד עורכי דין של קבוצת אור סיטי: "סומאו על ידי הכסף"

101 חברי קבוצת רכישה שענבל אור קידמה בשדרות הילד ברמת גן תבעו 20 מיליון שקל מעורכי הדין שליוו אותם בטענה לרשלנות מקצועית: “אפשרו לאור לקחת מאיתנו 26 מיליון שקל“. עו“ד גיא נוף: “התובעים נוקטים שיטת מצליח“

חברי קבוצת רכישה של ענבל אור הגישו תביעה בהיקף 20 מיליון שקל נגד עורכי הדין שליוו אותם בטענה לרשלנות מקצועית. התובעים, 101 איש, הם רובה המוחלט של קבוצת רכישה שהקימה ענבל אור לבניית מגדל מגורים ברמת גן. את הפרויקט החלה אור לקדם ב־2012 על מגרש בן 1.7 דונם בפינת הרחובות שדרות הילד וז’בוטינסקי. בעוד התוכנית במקום אפשרה להקים בניין בן 77 דירות, מכרה אור 109 דירות לחברי הקבוצה.

הקבוצה, באמצעות משרד עו”ד שטייף, עברון, סידס, בורכוס ושות', תובעת שני משרדי עורכי דין: את קסוטו נוף ושות' ואת דוידוב קלנסקי ושות’. שמואל קסוטו וגיא נוף ליוו את הקבוצה מ־2012 עד אמצע 2013, ואילו אבי דוידוב ויובל קלנסקי ליוו את הקבוצה מאמצע 2013. סכום התביעה כולל גם דרישה להשבת שכר טרחה בהיקף כולל של 1.7 מיליון שקל. זו הפעם הראשונה מאז פירוק קבוצת אור באפריל 2016 שמוגשת תביעה בסדר גודל כזה נגד עורכי דין שליוו קבוצות רכישה שהקימה אור.

"עורכי הדין סומאו על ידי הכסף ושימשו בתפקיד כפול: באי כוח קבוצת אור ובאי כוח הרוכשים. הם הציבו את עצמם בניגוד עניינים בלתי אפשרי, שמכוחו התרשלו בהגנתם של הרוכשים באופן מביש, מביך, קולוסאלי", נטען בכתב התביעה. לטענת התובעים, סכום התביעה זהה לסכום שהם שילמו לצורך רכישת הקרקע והבנייה, ואשר עם פירוק קבוצת אור התברר כי הוא חסר בקופה. על פי כתב התביעה, עורכי הדין גבו מהרוכשים 2% שכר טרחה, אך במקום לשמש כשומרי סף ולדאוג לאינטרס של הקבוצה, הם אפשרו לאור למשוך מקופת הקבוצה סכומים לצרכים שאינם קשורים לפרויקט בשדרות הילד.

הנאמן לא נאמן

על פי התובעים, בסך הכל גויסו מחברי הקבוצה 58 מיליון שקל שנועדו לרכישת הקרקע, לתכנון ולבנייה. אלא שעם פירוק קבוצת אור התברר כי חסרים בקופה 26 מיליון שקל. מתוך הסכום הזה חלקם של התובעים הוא 18 מיליון שקל (היתר שייך לשאר חברי הקבוצה שאינם נמנים עם התובעים).

הטענה היא כי היעלמות הכסף היא תולדה של רשלנות מצד עורכי הדין שאפשרו לענבל אור למשוך את הכסף לצרכים אחרים, במקום להבטיח כי הוא ישמש לקידום מטרות הקבוצה.

על פי הנטען, בתקופה שקסוטו נוף ייצגו את הקבוצה בעלי הקרקע היו אמורים לקבל 22 מיליון שקל, אך לתובעים התברר כי עד 2016 שולמו לבעלי הקרקע רק 7.9 מיליון שקל, ו־14 מיליון שקל נוצלו למטרות שאינן קשורות לקבוצת הרכישה. על קסוטו נוף נטען כי הם העבירו לענבל אור סכומי כסף מתוך קופת הנאמנות, בלי שטרחו לבדוק את זהות מקבל התשלום ואת השימוש שנעשה בכסף.

התובעים גם הציגו פסקה מהחוזה שנחתם עם קסוטו נוף שלטענתם אפשרה את העברת הכספים הלא תקינה, ולפיה לאחר שענבל אור חתמה עם בעלי הקרקע על הסכם רכישה, “הנאמן משוחרר מנאמנות והוא חופשי להעביר את כספי הנאמנות למוכר (ענבל אור, א”ג)”, כלומר עצם ההסכם עם בעל הקרקע, ולא רכישת הקרקע ממש, מספיק כדי לשחרר את עורכי הדין מחובת נאמנות.

עם כניסת משרד דוידוב קלנסקי לנעלי קסוטו נוף, נוסח מחדש הסכם הנאמנות כשהפעם נאמר במפורש כי חובת הנאמן לוודא שהכספים ישמשו אך ורק למטרות הקבוצה. למרות זאת, נטען בתביעה כי גם משרד זה אפשר העברת כספים לא מפוקחת לקבוצת אור בניגוד להסכם הנאמנות. התובעים טוענים כי כשדוידוב קלנסקי נטלו את תפקיד הנאמנים היה ידוע להם שקבוצת אור אינה עומדת בהתחייבויותיה לבעלי הקרקע. למרות זאת הם לא מנעו העברה של 12 מיליון שקל נוספים לקבוצת אור.

עוד נטען כי דוידוב קלנסקי ייצג גם את בעלי הקרקע, ולכן היה "במצב מובנה של ניגוד עניינים מובהק, שעצם הכניסה אליו מהווה רשלנות מדרגה ראשונה".

“יורים לכל הכיוונים”

עו"ד גיא נוף: "התביעה מופרכת בעליל וחסרת כל בסיס. קשה לייחס משקל לטענות שנערכו כקומוניקט לתקשורת ותו לא. לא בכדי הטענות בתביעה לא הועלו בזמן אמת, אלא הומצאו כעת לצורך התביעה, ורק לאחר שקבוצת אור סיטי קרסה. כל טענות התביעה נסתרות בעליל בראיות ובמסמכים שנחתמו על ידי התובעים. אור סיטי נכנסה לפירוק, וכעת יורים התובעים חצים לכל הכיוונים ללא כל הצדקה או טעם משפטי ראוי. צר לנו שחברי הקבוצה שהביעו בנו אמון מלא לאורך כל הדרך, ואף לא חסכו שבחים בדבר התנהלותנו, מובלים כעת על ידי יועצים שמבקשים לגזור קופון ופרסום על גבנו במחשבת סרק שבכך הם יסחטו מאיתנו ‘פשרה’ בשיטת ‘מצליח’. משרדנו פעל ללא רבב, במקצועיות, בשקיפות מוחלטת לאורך כל הדרך ובנאמנות. אין לנו שום ספק כי בירור התיק יוכיח זאת על נקל ויביא לדחיית התביעה על כל המשתמע מכך".

עו"ד אבי דוידוב: "התביעה הומצאה למשרדנו ביום חמישי אחרי הצהריים. כתב התביעה משתרע על מאות עמודים. אנו לומדים את האמור בו ועמדתנו תוגש לבית המשפט. יש לנו אמפתיה רבה לרוכשי הזכויות מענבל אור, אבל בין זאת לבין הטלת האחריות על עורכי הדין המרחק גדול. מצפוננו המקצועי שקט".

1. הנאשמות 7-3 (להלן יחדיו: "החברות הנאשמות") הורשעו על יסוד הודאת נציגן, עו"ד איתן ארז, אשר מונה על ידי בית המשפט המחוזי כמנהל מיוחד ומפרק של החברות הנאשמות (להלן: "המפרק"), בביצוע העבירות המיוחסות להן בכתב האישום המתוקן מיום 14.5.2020 (להלן: "כתב האישום") כמפורט להלן:

הנאשמת 3 (להלן: "הנאשמת 3/אור סיטי"): ארבע עשרה עבירות לפי סעיף 117(ב)(1) לחוק מס ערך מוסף, תשל"ו-1975 (להלן: "חוק מע"מ"), עשרים ושמונה עבירות לפי סעיף 117(ב)(6) לחוק מע"מ, ארבע עשרה עבירות לפי סעיף 117(ב)(8) לחוק מע"מ, ריבוי עבירות לפי סעיף 117(ב)(1) ביחד עם סעיף 117(ב2)(3) לחוק מע"מ, ריבוי עבירות לפי סעיף 117(ב)(6) ביחד עם סעיף 117(ב2)(3) לחוק מע"מ, ריבוי עבירות לפי סעיף 117(ב)(8) ביחד עם סעיף 117(ב2)(3) לחוק מע"מ, שתי עבירות לפי סעיף 220(2) לפקודת מס הכנסה [נוסח חדש], תשכ"א-1961 (להלן: "פקודת מס הכנסה"), שלוש עבירות לפי סעיף 220(4) לפקודת מס הכנסה, שלוש עבירות לפי סעיף 220(5) לפקודת מס הכנסה, ריבוי עבירות לפי סעיף 2(א)(1) ביחד עם סעיפים 2(ג), 7(א)(1), 23(א)(1), 23א ו-23א(ב)(1), הכל ביחד עם סעיף 23(ו) לחוק הגנת הצרכן, תשמ"א-1981 (להלן: "חוק הגנת הצרכן").

הנאשמת 4 (להלן: "הנאשמת 4/מרום סיטי"): בריבוי עבירות לפי סעיף 117(ב)(1) לחוק מע"מ, ריבוי עבירות לפי סעיף 117(ב)(6) לחוק מע"מ, ריבוי עבירות לפי סעיף 117(ב)(8) לחוק מע"מ, שישים וארבע עבירות לפי סעיף 117(א)(5) לחוק מע"מ, אחת עשרה עבירות לפי סעיף 117(א)(6) לחוק מע"מ, שישים וארבע עבירות לפי סעיף 117(א)(14) לחוק מע"מ, שלוש עבירות לפי סעיף 415 סיפה לחוק העונשין, תשל"ז-1977 (להלן: "חוק העונשין") ועבירה לפי סעיף 416 לחוק העונשין.

הנאשמת 5 (להלן: "הנאשמת 5/גריני סיטי"): בריבוי עבירות לפי סעיף 117(ב)(1) לחוק מע"מ, ריבוי עבירות לפי סעיף 117(ב)(6) לחוק מע"מ וריבוי עבירות לפי סעיף 117(ב)(8) לחוק מע"מ.

הנאשמת 6 (להלן: "הנאשמת 6/אור בקונגרס"): ריבוי עבירות לפי סעיף 117(ב)(1) ביחד עם סעיף 117(ב2)(3) לחוק מע"מ, ריבוי עבירות לפי סעיף 117(ב)(6) ביחד עם סעיף 117(ב2)(3) לחוק מע"מ וריבוי עבירות לפי סעיף 117(ב)(8) ביחד עם סעיף 117(ב2)(3).

הנאשמת 7 (להלן: "הנאשמת 7/מציצים"): ריבוי עבירות לפי סעיף 117(ב)(1) ביחד עם סעיף 117(ב2)(3) לחוק מע"מ, ריבוי עבירות לפי סעיף 117(ב)(6) ביחד עם סעיף 117(ב2)(3) לחוק מע"מ וריבוי עבירות לפי סעיף 117(ב)(8) ביחד עם סעיף 117(ב2)(3) לחוק מע"מ.

2. על פי הנטען בחלק הכללי לכתב האישום, הנאשמת 1 (להלן: "ענבל אור"), פעלה בשוק הנדל"ן והמגורים בישראל באמצעות קבוצת חברות בשליטתה, וביניהן החברות הנאשמות 7-3, וניהלה אותן בכל שנות פעילותן. בחלק הכללי נטען כי נאשם 2 (להלן: "דרור גלעדי") הועסק כסמנכ"ל כספים בחברת אור סיטי, ושימש כמנהל כספים בפועל בקבוצת החברות. על פי החלק הכללי הנאשמת 3 אור סיטי היא חברה פרטית שפעלה בין השנים 2016-2005, ובתקופה זו הייתה ענבל אור בעלת המניות היחידה בה.

הנאשמת 4 מרום סיטי היא חברה פרטית שפעלה בין השנים 2016-2008, והחל משנת 2013 הייתה בבעלות אור סיטי. הנאשמת 5 גריני סיטי היא חברה פרטית שפעלה בין השנים 2014-2012, והחל מאמצע שנת 2012 הייתה בבעלות אור סיטי. הנאשמת 6 אור בקונגרס היא חברה פרטית שפעלה בין השנים 2016-2014, ובכל תקופת פעילותה הייתה בבעלות אור סיטי.

הנאשמת 7 מציצים היא חברה פרטית שפעלה בין השנים 2016-2008, ובתקופה זו הייתה בבעלות אור סיטי.

3. על פי המפורט בחלק הכללי, החברות הנאשמות, שהיו על פי הנטען בניהולה של ענבל אור, ארגנו קבוצות רכישה לרכישת זכויות במקרקעין לטובת הקמת פרויקטים המיועדים לדיור, והיו חלק מקבוצות רכישה בשיעורי החזקה שונים, לעִתים לתקופות זמן קצרות, כמפורט באישומים.

4. על פי האישום הראשון, בעניין הנאשמת 3 מרום סיטי, לאחר שרכשה מרום סיטי במהלך שנת 2014 קרקעות ברחוב חורוגין ברמת גן, קידמה מרום סיטי פרויקט בנייה בדרך של גיבוש קבוצת רכישה עתידית אליה הצטרפו חמישים ושמונה לקוחות (להלן: "פרויקט חורוגין"). בהמשך לכך קיבלה מרום סיטי תקבולים בגין מכירת הקרקע בסך כולל של ₪30,382,956 שהמע"מ הנובע מהם הוא בסך ₪4,634,688.

5. מרום סיטי הייתה מודעת לכל הפחות לכך שהיה עליה להוציא חשבוניות על שמה על סך ₪8,525,956 שהמע"מ הנובע מהן הוא בסך ₪1,300,570, אך בפועל הוציאה חשבוניות על סך ₪5,940,000 שהמע"מ הנובע מהן הוא בסך ₪906,102. כתוצאה מכך לא דיווחה מרום סיטי למנהל מע"מ בדוחותיה התקופתיים, במודע, על מלוא עסקאותיה בסך שאינו נופל מ-₪2,585,956 שהמע"מ שהושמט בגינן אינו נופל מ-₪394,468. בעשותה כאמור מסרה מרום סיטי דוח הכולל ידיעה כוזבת, ניהלה פנקסי חשבונות כוזבים והשתמשה בכל מרמה ותחבולה במטרה להתחמק מתשלום מס.

6. על פי האישום השני בעניין הנאשמת 5 גריני סיטי, לאחר שרכשה גריני סיטי את מלוא הזכויות בקרקע עליה מבנה להריסה ברחוב ז'בוטינסקי ברמת גן, פעלה לקידום פרויקט בנייה לבניית בניין חדש על דרך של גיבוש קבוצת רכישה עתידית אליה הצטרפו שישים לקוחות (להלן: "פרויקט ז'בוטינסקי 102"). בהמשך לכך קיבלה גריני סיטי תקבולים בגין מכירת הקרקע ודמי תיווך בסך כולל של ₪24,048,653 שהמע"מ הנובע מהם הוא בסך ₪3,317,056. בגין תקבולים אלה היה על גריני סיטי להוציא חשבוניות, אך בפועל הוציאה גריני סיטי חשבוניות על סך ₪20,236,134 בלבד שהמע"מ הנובע מהן הוא בסך ₪2,791,191. הגם שגריני סיטי היא זו שתיווכה ומכרה את הזכויות, גם אור סיטי הוציאה חשבוניות על סך ₪3,457,208 שהמע"מ הנובע מהן הוא בסך ₪476,856 בגין עסקאות פרויקט זה.

7. כתוצאה מכך לא דיווחה גריני סיטי למנהל מע"מ בדוחותיה על מלוא עסקאותיה בסך של ₪355,311 שהמע"מ שהושמט בגינן הוא בסך ₪49,008, וזאת בקיזוז העסקאות שדווחו באור סיטי בגין הפרויקט. בעשותה כאמור מסרו גריני סיטי ואור סיטי דוח הכולל ידיעה כוזבת, ניהלו פנקסי חשבונות כוזבים והשתמשו בכל מרמה ותחבולה, והכל במטרה שגריני סיטי תתחמק מתשלום מס.

8. על פי האישום השלישי בעניין הנאשמת 3 אור סיטי, בשנת 2009 הקנתה חברה פרטית לאור סיטי אופציה לרכישת זכויות בקרקע תמורת ₪1,800,000. בתקופה שבין חתימת הסכם האופציה ועד ליום 9.5.2010 פעלה אור סיטי לקידום פרויקט בנייה במסגרתו עתיד היה להיבנות על הקרקע בניין חדש בדרך של גיבוש קבוצת רכישה ומינוי נאמן לקבוצת הרכישה לטובת רכישת הקרקע על ידה ומימוש הפרויקט (להלן: "פרויקט אור על הפארק"). ביום 9.5.2010 או בסמוך לכך הצליחה אור סיטי לצרף שישים ושישה לקוחות לקבוצת הרכישה העתידית. אור סיטי קיבלה דמי סיחור אופציה בסך ₪6,017,979 שהמע"מ הנובע מהם הוא ₪830,066. בגין דמי הסיחור הייתה חייבת אור סיטי להוציא לחברי הקבוצה חשבוניות על שמה. לאחר יום 9.5.2010 פעלה אור סיטי להמחאת זכויותיה העתידיות בקרקע, ובתקופה זו קיבלה בגין המחאת הזכויות סך של ₪23,704,279 שהמע"מ הנובע מהן הוא ₪3,269,556.

בגין תקבולים אלה היה על אור סיטי להוציא ללקוחות המצטרפים חשבוניות. במקביל להסכמי סיחור האופציה והמחאת הזכויות חתמו אור סיטי וחברי הקבוצה על הסכמי תיווך במסגרתם התחייב כל אחד מחברי הקבוצה לשלם לאור סיטי תשלום עבור שירותי תיווך כמפורט בהסכמים. אור סיטי קיבלה דמי תיווך בסך ₪3,723,299 שהמע"מ הנובע מהם הוא בסך ₪513,558, והיה עליה להוציא לחברי הקבוצה חשבוניות.

9. מהמתואר לעיל עולה כי בתקופה הרלוונטית היה על אור סיטי להוציא בגין פרויקט "אור על הפארק" חשבוניות על סך ₪33,445,557 שהמע"מ הנובע מהן הוא בסך ₪4,613,180, ובפועל הוצאו חשבוניות על סך ₪13,008,402 שהמע"מ הנובע מהן הוא ₪1,794,262. כתוצאה מכך בדוחות התקופתיים של אור סיטי לא דיווחה אור סיטי על מלוא העסקאות שביצעה בסך ₪20,437,155 והמע"מ שהושמט בגינן הוא בסך ₪2,818,918.

בעשותה כאמור מסרה אור סיטי דוח הכולל ידיעה כוזבת, ניהלה פנקסי חשבונות כוזבים והשתמשה בכל מרמה ותחבולה במטרה להתחמק מתשלום מס.

10. על פי האישום הרביעי, בעניין הנאשמת 7 מציצים, ביום 22.5.2008 הקנו הבעלים של זכויות חכירה ברחוב הירקון וברחוב הושע בתל אביב-יפו למציצים אופציה לרכישת זכויותיהם בקרקע תמורת ₪2,200,000. על אחת משתי החלקות היה בניין המיועד להריסה. בתקופה שבין חתימת הסכמי האופציה ועד ליום 8.9.2008 פעלה מציצים לקידום פרויקט בנייה במסגרתו עתיד היה להיבנות על הקרקע בניין חדש בדרך של גיבוש קבוצת רכישה עתידית אשר תרכוש חלקים מהקרקע לצורך יזום והקמת הפרויקט.

בתקופה זו הצליחה מציצים לצרף עשרים ושלושה לקוחות לקבוצת הרכישה העתידית. ביום 8.9.2008 או בסמוך לכך, נחתמו מספר חוזים לממכר הקרקע וסיחור האופציות. בתקופה הרלוונטית קיבלה מציצים שכר משיווק בסך ₪14,632,114 שהמע"מ הנובע ממנו הוא בסך ₪1,963,617 בגינו היה עליה להוציא חשבונית.

11. בפועל, הוציאה מציצים חשבוניות על סך ₪6,066,722 שהמע"מ הנובע מהן הוא בסך ₪814,149. כתוצאה מכך בדוחותיה התקופתיים של מציצים לא דיווחה מציצים על מלוא העסקאות שביצעה בסך ₪8,565,392 והמע"מ שהושמט בגינן הוא בסך ₪1,149,468.

בעשותה כאמור מסרה מציצים דוח הכולל ידיעה כוזבת, ניהלה פנקסי חשבונות כוזבים והשתמשה בכל מרמה ותחבולה במטרה להתחמק מתשלום מס.

12. על פי האישום החמישי, בעניין הנאשמת 3 אור סיטי, בסמוך ליום 2.6.2011 הגיעו בעלי קרקע ברחוב ארלוזרוב 13 ברמת גן להסכמה בנוגע לאפשרות שאור סיטי תרכוש מהם את הקרקע וחתמו על הסכם אקסקלוסיביות שלא לנהל משא ומתן על הקרקע למשך 30 יום (להלן: "הסכם האקסקלוסיביות"). בתקופה שבין חתימת הסכם האקסקלוסיביות ועד 29.8.2011 פעלה אור סיטי לשיווק וקידום פרויקט בנייה בדרך של גיבוש קבוצת רכישה עתידית ומינוי נאמן לשם כך, וצרפה עשרים ושישה לקוחות. ביום 29.8.2011 נחתמו מספר חוזים הרלבנטיים לממכר הקרקע ושיווק הזכויות בה.

בתקופה הרלבנטית קיבלה אור סיטי שכר משיווק ודמי תיווך בסך 4,513,951 ₪ שהמע"מ הנובע ממנו בסך 622,614 ₪ בגינו היה עליה להוציא חשבונית. בנוסף, קיבלה אור סיטי תקבולים בגין המחאת זכויותיה בקרקע ודמי תיווך בסך 11,122,539 ₪ שהמע"מ הנובע ממנו בסך 1,534,143 ₪ בגינם היה עליה להוציא חשבונית. בסך הכל, היה על אור סיטי להוציא חשבוניות בסך 15,636,490 ₪ שהמע"מ הנובע הוא בסך 2,156,757 ₪.

13. בפועל, הוציאה אור סיטי חשבוניות בסך 3,270,635 ₪ שהמע"מ הנובע ממנו הוא בסך 464,593 ₪. כתוצאה מכך בדוחותיה התקופתיים אור סיטי לא דיווחה אור סיטי על מלוא העסקאות שביצעה בסך 12,365,855 ₪ והמע"מ שהושמט בגינן הוא בסך 1,122,539 ₪.

בעשותה כאמור מסרה אור סיטי דוח הכולל ידיעה כוזבת, ניהלה פנקסי חשבונות כוזבים והשתמשה בכל מרמה ותחבולה במטרה להתחמק מתשלום מס.

14. על פי האישום השישי, בעניין הנאשמת 6 אור בקונגרס, אור בקונגרס פעלה לשיווק וקידום פרויקט בנייה במסגרתו יבנה על הקרקע בניין חדש ובו חמישים יחידות דיור (להלן: "פרויקט אור בקונגרס") בדרך של גיבוש קבוצת רכישה עתידית ומינוי נאמן לקבוצת הרכישה לטובת רכישת הקרקע ומימוש הפרויקט, וצרפו שישה לקוחות. ביום 16.2.2014 או בסמוך לכך נחתמו מספר חוזים הרלבנטיים לממכר הקרקע ושיווק הזכויות בה. התמורה שבעלי הזכויות בקרקע היו זכאיים לקבל בגין חלקם של ששת הלקוחות בשלב זה הייתה גבוהה מהתמורה המצטברת מלקוחות אלה ולכן לא נצמח לאור בקונגרס שכר משיווק.

15. לאחר יום 16.2.2014 פעלה אור בקונגרס למכירת זכויותיה העתידיות בקרקע וקיבלה תקבולים בגין המחאת זכויותיה בסך 21,768,471 ₪ שהמע"מ הנובע ממנו בסך 3,320,614 ₪ בגינם היה עליה להוציא חשבונית. הגם שאור בקונגרס שיווקה והמחתה זכויות בקרקע, גם אור סיטי הוציאה חשבוניות בסך 5,212,293 שהמע"מ הנובע מהן בסך 789,664 ₪. כתוצאה מכך, בדוחותיה התקופתיים לא דיווחה אור בקונגרס על מלוא העסקאות שביצעה בסך 16,256,735 ₪, והמע"מ שהושמט בגינן הוא בסך 2,484,549 ₪, וזאת בקיזוז העסקאות שדווחו באור סיטי בגין הפרויקט.

בעשותה כאמור מסרה אור סיטי דוח הכולל ידיעה כוזבת, ניהלה פנקסי חשבונות כוזבים והשתמשה בכל מרמה ותחבולה במטרה להתחמק מתשלום מס.

16. על פי האישום השביעי, בעניין הנאשמת 3 אור סיטי, אור סיטי פעלה לשיווק וקידום פרויקט בנייה במסגרתו יבנה על הקרקע בניין חדש ובו מאה שלושים ושתיים יחידות דיור (להלן: "פרויקט ז'בוטינסקי 104") בדרך של גיבוש קבוצת רכישה עתידית ומינוי נאמן לקבוצת הרכישה לטובת רכישת הקרקע ומימוש הפרויקט, וצרפה שישים לקוחות. ביום 18.3.2012 או בסמוך לכך נחתמו מספר חוזים הרלבנטיים לממכר הקרקע ושיווק הזכויות בה. בתקופה הרלבנטית קיבלה אור סיטי שכר משיווק בסך 6,683,500 ₪ שהמע"מ הנובע ממנו בסך 921,862 ₪, בגינו עליה להוציא חשבונית.

בנוסף, קיבלה אור סיטי תקבולים בגין המחאת זכויותיה בקרקע בסך 27,093,969 ₪ שהמע"מ הנובע ממנו בסך 3,737,099 ₪. בגין תקבולים אלה היה על אור סיטי להוציא חשבונית. בסך הכל, היה על אור סיטי להוציא חשבוניות בסך 33,777,469 ₪ שהמע"מ הנובע הוא בסך 4,658,961 ₪.

17. בפועל, הוציאה אור סיטי חשבוניות בסך 12,652,565 ₪ בלבד שהמע"מ הנובע ממנו הוא בסך 1,745,181 ₪. על אף שאור סיטי מכרה את הזכויות בקרקע גם גריני סיטי הוציאה חשבוניות בסך 355,500 ₪, שהמע"מ הנובע מהן בסך 54,229 ₪. כתוצאה מכך בדוחותיה התקופתיים אור סיטי לא דיווחה אור סיטי על מלוא העסקאות שביצעה בסך 20,769,404 ₪, והמע"מ שהושמט בגינן הוא בסך 2,859,551 ₪. בעשותה כאמור מסרה אור סיטי דוח הכולל ידיעה כוזבת, ניהלה פנקסי חשבונות כוזבים והשתמשה בכל מרמה ותחבולה במטרה להתחמק מתשלום מס.

18. האישום השמיני נוגע רק לעניינה של ענבל אור ולא לחברות הנאשמות.

19. על פי האישום התשיעי בעניין הנאשמת 4 מרום סיטי, ביום 19.6.2014 נשלחה למרום סיטי הודעה מרשות המסים על ביטול רישומה כעוסק במרשמי מע"מ החל מיום 24.7.2014 (להלן: "סגירת תיק החברה"). בתקופה שבין ספטמבר 2014 ועד ספטמבר 2015, למעט חודשים מרץ ואפריל, הוציאה מרום סיטי חשבוניות לחברי קבוצות רכישה בשורת פרויקטים, בסך של 12,149,807 ₪, והמע"מ הנובע מהן בסך 1,853,359 ₪. בעשותה כאמור הוציאה מרום סיטי חשבוניות מבלי שהייתה זכאית לעשות כן וכן לא הגישה במועד למנהל מע"מ אחד עשר דוחות תקופתיים הכוללים את העסקאות בגינן הוצאו החשבוניות ולא שילמה את המע"מ הנובע מהן.

20. על פי האישום העשירי בעניין הנאשמת 3 אור סיטי: בשנים 2014 – 2015 מימנה אור סיטי רכישות פרטיות של ענבל אור בסכום שאינו נופל 934,823 ₪ שהמע"מ הנובע מהן בסך 142,600 ₪. אור סיטי כללה את הרכישות הפרטיות כהוצאה לצרכי מס הכנסה בספריה וכתשומה לצרכי מע"מ, הגם שאין המדובר בהוצאות אשר שימשו בייצור הכנסה של אור סיטי או לצרכי אור סיטי ושימושה. בתקופה הרלבנטית כללה אור סיטי בדיווחיה התקופתיים למנהל מע"מ את מס התשומות הנובע מהחשבוניות שהתקבלו בגין הרכישות הפרטיות. אור סיטי אף כללה בדו"ח השנתי לשנת המס 2014 הוצאות בסך 500,717 ₪ מהרכישות הפרטיות. בעשותה כאמור ניהלה אור סיטי פנקסי חשבונות כוזבים, מסרה תרשומת כוזבת בדו"ח והשתמשה בכל מרמה ותחבולה, במזיד במטרה להתחמק מתשלום מס.

21. על פי אישום אחד עשר בעניין הנאשמת 3 אור סיטי, בפרויקט אור על הפארק נרשמו לזכותה של ענבל אור זכויות אשר הקנו לה זכות עתידית לקבלת מספר דירות וביניהן דירת פנטהאוז בפרויקט (להלן: "הדירה"). רכישת הזכויות בדירה בסך של לפחות 2,704,820 ₪ מעלות הרכישה בוצעה במימון אור סיטי ומהווה קבלת דיבידנד על ידי ענבל אור, החייב בתשלום מס הכנסה. אור סיטי לא רשמה בספרי הנהלת החשבונות את חלוקת הדיבידנד לענבל אור, ולא דיווחה בדוחותיה השנתיים לשנים 2011-2014 על חלוקת הדיבידנד כאמור. בעשותה כאמור, ניהלה אור סיטי ניהלה אור סיטי פנקסי חשבונות כוזבים, מסרה תרשומת כוזבת בדו"ח והשתמשה בכל מרמה עורמה ותחבולה, במזיד ובכוונה לעזור לאחר להתחמק מתשלום מס.

22. האישום השניים עשר נוגע רק לעניינה של ענבל אור ולא לעניינן של החברות הנאשמות.

23. על פי האישום השלושה עשר בעניין הנאשמת 4 מרום סיטי, ביום 13.4.2015 הקנתה חברה פרטית לחברת מגדלאור אופצייה לרכישת קרקע ברחוב הגדוד העברי 20 בתל אביב. נטען כי בתקופה שבין חתימת הסכם האופציה ועד ליום 8.9.2015 פעלו ענבל אור וחברת מגדלור לקידום פרוייקט בנייה בדרך של גיבוש קבוצת רכישה ומינוי נאמן לקבוצת הרכישה לטובת רכישת הקרקע ומימוש הפרוייקט. הלקוחות חגי אלון, ירין אמרוסי, ראובן סולימאן וברוך וזהבה גולדהרט (להלן: "הלקוחות") הצטרפו לקבוצת הרכישה, וחתמו על מספר חוזים כמו כלל חברי הקבוצה.

על פי מערכת החוזים, תשלומי חברי קבוצת הרכישה היו אמורים להיות משולמים באמצעות המחאות לפקודת הנאמן (למעט דמי הצטרפות), ולהיות מוחזקים בחשבון הנאמנות, כשהסמכות הבלעדית לביצוע תשלומים מחשבון הנאמנות לצורך רכישת הקרקע ומימוש הפרויקט מצויה בידי הנאמן.

24. באישום נטען כי ענבל אור פנתה לחגי אלון, ירין אמרוסי וראובן סולימאן וביקשה מהם לבצע העברה בנקאית לחשבון מרום סיטי חלף המחאה בסכום זהה שנתנו קודם לנאמן. לקוחות אלה העבירו את הסכומים שהתבקשו לחשבון הבנק של מרום סיטי על סמך מצגים כוזבים שנטען שהציגה להם ענבל אור.

חגי אלון העביר סך של 540,000 ₪, ירין אמרוסי העביר סך של 857,686 ₪, ראובן סולימאן סך של 400,000 ₪, הסכום הכולל שהועבר הוא 1,797,868 ₪. בעשותה כאמור, קיבלה מרום סיטי דבר במרמה בנסיבות מחמירות.

25. בנוסף, על פי האישום, ביום 27.8.2015 או בסמוך לכך פנו ברוך וזהבה גולדרט לענבל אור בבקשה לא לפדות במועד המחאה בסך 133,193 ₪ שנתנו לפקודת הנאמן עבור רכישת הקרקע ומועד פירעונה היה ליום 27.8.2015, בטענה שאין די כסף בחשבונם.

על פי הנטען באישום, ענבל אור הסכימה לבקשה, אך התנתה זאת בכך שיבצעו העברה בנקאית על אותו הסכום לחשבון מרום סיטי, תוך שידעה בעת שהסכימה כי אין לה סמכות להסכים שלא לפדות את ההמחאה, וניצלה את טעותם של בני הזוג גולדרט על מנת לקבל את הכספים לחשבון הבנק של מרום סיטי.

בני הזוג גולדרט פעלו כאמור ביום 1.9.2015. בעשותה כאמור, קיבלה מרום סיטי דבר בתחבולה דבר תוך ניצול מכוון של טעותם של בני הזוג גולדרט. כתוצאה מהאמור, קיבלה מרום סיטי סך של 1,930,879 ₪ בניגוד למערכת החוזים בין חברי קבוצת הרכישה ובינם לבין הנאמן, ללא ידיעתו והסכמתו של הנאמן. כתוצאה מהמעשים לא היו בידי הנאמן מספיק כספים לצורך תשלום לבעלי הקרקע בהתאם להסכם המכר, וחברי קבוצת הרכישה נאלצו לשלם סכומים נוספים מעבר לסכומים אליהם התחייבו מראש.

26. האישום הארבע עשר נוגע לעניינם של ענבל אור ודרור גלעדי ולא לעניינן של החברות הנאשמות.

27. על פי האישום החמישה עשר בעניין הנאשמת 3 אור סיטי, בין התאריכים 9.2.2012 – 9.4.2016 פרסמה אור סיטי מגוון פרסומים במדיה הכתובה ביחס לשבעה אתרים בגוש דן בהם הזמינה ציבור צרכנים לרכוש דירות בנוסח המפורט באישום, תוך שהסתירה כי הפרסומים מתייחסים לארגון קבוצות רכישה לרכישת מקרקעין, פרט מהותי לעסקה. בנסיבות אלה יצרה אור סיטי מצג כוזב בפרסומת לעניין טיב, סוג ומהות העסקה המוצעת, בכך שעסקה הוצגה באופן בלתי נכון לצרכנים כעסקה למכירת דירה באופן רגיל מקבלן. בעשותה כאמור ביצעה אור סיטי מעשים העלולים להטעות צרכן בטיב, סוג ומהות העסקה שהינם עניינים מהותיים בעסקה.

הסדר הטיעון

28. בין החברות הנאשמות 3-7 באמצעות נציגן, המפרק עו"ד איתן ארז, והמאשימה נערך הסדר טיעון. על פי הסדר הטיעון החברות הנאשמות 3-7 מצויות בהליך של פירוק בעקבות צו פירוק שניתן על ידי בית המשפט המחוזי ביום 1.8.2016, ועו"ד איתן ארז מונה כמנהל מיוחד של הנאשמות וכמפרק קבוצת חברות בקבוצת ענבל אור. בהסדר הטיעון הוסכם כי החברות הנאשמות 3-7 יודו בעובדות כתב האישום, יורשעו, והצדדים יעתרו במשותף להשתת קנס כספי סמלי בסך 1,000 ₪ על כל אחת מהן.

29. הסדר הטיעון (דא/1) הוצג לבית המשפט ביום 28.7.2020. לאחר שמיעת טענות הצדדים, בהחלטתי שבפרוטוקול מיום 4.1.2021 מצאתי לקבל את הודיית החברות הנאשמות באמצעות המפרק בביצוע העבירות המיוחסות להן בכתב האישום, וכן לגזור את דינן כבר עתה, טרם סיום משפטם של הנאשמים 1 ו-2 שלא הודו, בהתאם להוראות סעיף 155 לחוק סדר הדין הפלילי [נוסח משולב], תשמ"ב – 1982, לאור נסיבות מיוחדות המתקיימות במקרה דנן, כמפורט בהחלטה.

תמצית טיעוני הצדדים לעונש

30. ב"כ המאשימה עתרה לאימוץ הסדר הטיעון, הגישה פסיקה לתמיכה בטיעוניה וציינה את החשיבות שבהעמדתם לדין וענישתם של תאגידים בראי האינטרס הציבורי. בקשר לקביעת גובה קנס פלילי לתאגיד הפנתה לפסיקה וציינה כי הקנס אמנם משולם על ידי התאגיד, אך הנפגעים מתשלומו הם בעלי המניות וכי קנס בשיעור גבוה אף עלול להביא תאגיד לחדלות פירעון ובכך לפגוע בנושיו, ועל כן נקבע כי בעת קביעת מתחם ענישה לתאגידים אין לשקול באופן מלא את עיקרון ההלימה.

31. לטענת ב"כ המאשימה, חרף חומרת העבירות, במקרה זה מתקיימות נסיבות חריגות המצדיקות את הענישה המוסכמת, וביניהן מצבן של הנאשמות, שהן חברות בפירוק סופי שסופו הוודאי במחיקתן, כשעל פי נתונים מהמפרק מצבת תביעות החוב המאושרות שהוגשו עולה עשרות מונים על מצבת נכסיהן, ואף טרם נבדקו כל תביעות החוב, כך שצפויה פגיעה בנושים הבלתי מובטחים מכל קנס שייגזר. בהקשר זה הפנתה להנחיית פרקליט המדינה ולפסיקה לפיה השלב הרלבנטי לשקילת השפעת הליך פלילי על הנושים הוא בדרך כלל שלב גזר הדין. בנוסף, הפנתה כערך פרשני להוראות חוק חדלות פירעון ושיקום כלכלי תשע"ח – 2018 אשר חוקק לאחרונה (להלן: "חוק חדלות פירעון"), לפיו כיום קנס פלילי הוא בגדר חוב נדחה המקנה עדיפות ברורה לנושי החברה.

32. ב"כ המאשימה ציינה את חשיבות מיהות הנושים הלא מובטחים, והפנתה לכך שבמקרה זה מרביתם לא היו מעורבים בביצוע העבירות, הצטרפו לקבוצות הרכישה ונפגעו מקריסת החברות, וחלקם אף נפגע מביצוען של העבירות. בנוסף ציינה שהנאשמות הן חברות יחיד פרטיות והנאשמת 1, ענבל אור, אשר ניהלה אותן, עומדת גם היא לדין, וטענה שכשקיימת זהות כמעט מוחלטת בין בעלת המניות לחברות בשליטתה, הערך ההרתעתי שבענישת החברות מוגבל. בנוסף הדגישה כי במקרה זה המדובר בפירוק שאינו רצוני, ואין חשש להתנהלות אסטרטגית בפנייה להליכי פירוק כדי לחמוק מענישה פלילית, וכי לדברי המפרק אף אין היתכנות שבסוף ההליך יעברו כספים לנאשמת 1, ענבל אור. ב"כ המאשימה הפנתה לחיסכון הזמן השיפוטי שבהודיית הנאשמות ועתרה לאימוץ הסדר הטיעון.

33. ב"כ הנאשמות הצטרפה לטיעוני המאשימה, עתרה לאימוצו של הסדר הטיעון, וטענה לייחודיות המקרה בכך שלנאשמות מאות נושים לא מובטחים שהם נפגעי עבירה אשר יפגעו מכל קנס שייגזר על הנאשמות. ב"כ הנאשמות הבהירה שוב כי הנאשמות הודו בביצוע העבירות, אך הדגישה את היות החברות בבעלות מלאה של נאשמת 1 ענבל אור, והפנתה גם היא לחוק חדלות פירעון המלמד גם לטענתה על הלך רוחו של המחוקק כיום.

דברי המפרק, נציג הנאשמות

34. המפרק הסביר על אודות מצבה של קופת הפירוק, כשלדבריו, בקופת הפירוק נותר סך של כ- 10,000,000 ₪ המיועד לנושים שאינם מובטחים, שהיו דיירים פוטנציאלים ללא הערת אזהרה לטובתם. עוד ציין כי הגיע להסדר עם רשות המסים במסגרתו שילם על חשבון חובן של החברות הנאשמות סך של כ-5,000,000 ₪ וכי המדובר בהסרת מחדל מלאה. עובדה זו אושרה על ידי ב"כ המאשימה. לדבריו, בנסיבות הקיימות, ככל שייגזר קנס גבוה על הנאשמות, יהיה בכך כדי להקטין באופן ממשי את הדיבידנד לנושים שאינם מובטחים, כשכיום תקוותו היא כי יעמוד על כ – 8%. המפרק עתר גם הוא כי אאמץ את הסדר הטיעון, וטען כי הנושים הם אנשים קשי יום וקורבנות.

דיון והכרעה

35. כאמור, הצדדים הגיעו במקרה זה להסדר טיעון ולפיו עתרו במשותף כי יושת על הנאשמות, שהן חברות בפירוק, קנס סמלי בסך 1,000 ₪ על כל אחת. בע"פ 2021/17 מצגר נ' מדינת ישראל (30.4.2017) (להלן: "עניין מצגר") חזר בית המשפט העליון על המדיניות התומכת באימוץ הסדרי טיעון והדגיש את יתרונותיהם, את האינטרס הציבורי אותו הם משרתים ואת תפקידם הראוי במערכת אכיפת החוק. הכלל הוא כי בית המשפט יטה לכבד הסדר טיעון בין הצדדים ויתערב בו רק מטעמים מוצדקים, לאחר בחינתו במבחן האיזון אשר נקבע בע"פ 1958/98 פלוני נ' מדינת ישראל (25.12.2002). על פי מבחן האיזון על בית המשפט לבחון קיומו של "איזון בין טובת ההנאה הצומחת לנאשמים מן ההסדר לעניין העונש לבין אינטרס הציבור כפי שהוא בא לידי ביטוי בעונש שבית המשפט גוזר" (שם, בעמ' 606).

36. נקבע כי בגדר הבחינה, בית המשפט מוסמך לשקול מהו העונש הראוי בשים לב לשיקולי הענישה על פי תיקון 113 לחוק העונשין, התשל"ז – 1977 (להלן: "חוק העונשין"), לצד יתר השיקולים הרלבנטיים לסוגיית אימוצו של הסדר הטיעון. זאת לאור המדיניות המשפטית אשר הייתה נהוגה אף טרם כניסתו של תיקון 113 לחוק העונשין לתוקף, לפיה על בית המשפט לבחון את העונש המוסכם על פי הסדר הטיעון בהתאם לאמות המידה המקובלות. לצד זאת, בעת הבחינה, אין להתעלם מכך שהשיקולים שבבסיס אימוצו של הסדר טיעון אינם זהים בהכרח לאלה הנשקלים לפי תיקון 113 וכוללים שיקולים נוספים ואחרים (ראו גם ע"פ 512/13 פלוני נ' מדינת ישראל (4.12.2013)).

37. בעת בחינת הענישה המוסכמת, נתתי דעתי לערכים המוגנים שנפגעו ממעשי הנאשמות בקשר לעבירות המס שביצעו, ובכללם ערך השוויון ואמון הציבור בשלטון החוק, כמו גם לחשיבותה של הקופה הציבורית לכלכלת המדינה ולרווחת אזרחיה, ובפרט לציבור הנשען על השירותים הציבוריים. אין ספק כי במקרה זה המדובר בפגיעה ממשית וחמורה בערכים המוגנים, בשים לב לסוג העבירות שבביצוען הורשעו הנאשמות, לשיטתיות שבביצוען ולהיקפן. בנוסף, נאשמת 3, אור סיטי אף הורשעה בביצוע עבירות לפי חוק הגנת הצרכן שעניינן הטעיית צרכנים, ונאשמת 4, מרום סיטי בביצוע עבירות מרמה ותחבולה לפי חוק העונשין. הערכים המוגנים בעבירות המרמה והתחבולה נוגעים לשמירה על אוטונומיית הרצון החופשי, חופש הבחירה והפעולה, ועל האמון וההוגנות. גם הערכים המוגנים בעבירות על חוק הגנת הצרכן נוגעים לשמירה על חופש הבחירה והפעולה בכל הנוגע לחופש ההתקשרות של צרכנים, תוך שמירה מפני הטעיה בלתי הוגנת שלהם, ולשמירה על האמון וההוגנות.

38. על פי הסדר הטיעון אליו הגיעו הצדדים הוסכם על השתת קנס סמלי בלבד ששיעורו אחיד (בסך 1,000 ₪) על כל אחת מהנאשמות. הצדדים אף לא עתרו לקביעת מתחם ענישה בטיעוניהם. בנסיבות אלה, ובראי הפסיקה, בעת בחינה באם לאמץ את העונש המוסכם בהסדר הטיעון, יבחנו העונשים המוסכמים לנאשמות במבחן האיזון, בשים לב לשיקולים הצריכים לעניין, אך מבלי להידרש לקביעת מתחם ענישה (ע"פ 8109/15 אביטן נ' מדינת ישראל (9.6.2016) פסקה 8, ותפ"ח (מחוזי ת"א) 31343-04-19 מדינת ישראל נ' אברג'יל (5.4.2020)). חשוב להבהיר כנקודת מוצא בעת בחינת סבירות ההסדר כי מובן שהקנס בשיעור המוסכם, אשר אף הוגדר כ"קנס סמלי", אינו עומד בעיקרון ההלימה שבבסיס תיקון 113 לחוק העונשין בשים לב לעבירות בביצוען הורשעו כל אחת מהנאשמות, חומרתן והיקפן כמפורט לעיל. משאלה הם פני הדברים, אף אינני מוצאת סיבה לבחון באופן ספציפי את העבירות שבוצעו על ידי כל אחת מהחברות הנאשמות לשם ההכרעה אם הקנס המוסכם הוא כזה ההולם את חומרת העבירות.

39. השאלה הצריכה לעניין היא מהם השיקולים שיש לשקול בעת קביעת עונשן של חברות בפירוק כמו בענייננו, והאם נסיבות המקרה דנן מצדיקות את קבלת עתירת הצדדים לגזירת קנס סמלי בראי השיקולים הרלבנטיים.

40. כפי שפירטה ב"כ המאשימה בטיעוניה תוך הפנייה לפסיקה, אין חולק כי קיימת חשיבות ראשונה במעלה בהטלת אחריות פלילית על תאגידים במקרים מתאימים, בראי האינטרס הציבורי, מרכזיותם של תאגידים בפעילות הכלכלית והתחזקות מעמדם, ועל מנת שלא ניתן יהיה לחסות מעשי עבירה תחת מסך המבנה התאגידי (ראו את הסקירה המשפטית הנרחבת על ידי כב' השופטת אגמון-גונן בת"פ (ת"א) 59453-07-19 מדינת ישראל נ' אבי מוטולה (22.7.2020) (להלן: "עניין מוטולה") וההפניות שם גם ביחס לענישה לתאגיד). לצד זאת, בעת קביעת שיעור הקנס לתאגיד לא ניתן לתת לעיקרון ההלימה את מלוא משקלו, כאשר בעת קביעתו יש לתת את הדעת גם לפגיעת הקנס בבעלי האינטרסים השונים בתאגיד, ובכלל זה בנושי התאגיד ועובדיו. בפרט נכון הדבר כאשר הטלת הקנס תביא את התאגיד להליך של חדלות פירעון, או כאשר מדובר בתאגיד המצוי בהליך כזה, כל מקרה ונסיבותיו.

41. ברע"פ 9008/01 מדינת ישראל נ' א.מ תורג'מן (4.8.2003) (להלן: "עניין תורג'מן") נדונה שאלת אישום בפלילים של תאגיד בפירוק. כב' השופטת פרוקצ'יה פסקה כי ניתן לפתוח הליכים פליליים כנגד חברה בפירוק ללא אישור מיוחד מבית המשפט של הפירוק, וכי הדין הפלילי אינו כולל הגנה אוטומטית של חדלות פירעון, ואף לא ראוי שכך יהיה מטעמי אינטרס ציבורי. יחד עם זאת, על פי השופטת פרוקצ'יה, סביר שבעת גזירת הדין יתחשב בית המשפט במצבה הכספי של החברה בפירוק, והשפעת גובה הקנס שייגזר על נושיה והיקף נכסיה:

"הפגיעה הצפויה בנושים הנגזרת מקיום ההליך הפלילי נגד החברה הינה שיקול שאין להתעלם ממנו, אולם כאשר מעמידים שיקול זה, כשהוא לעצמו, כנגד האינטרס הציבורי הכללי בקיומו של הליך פלילי כנגד החברה, אין לייחס לו משקל מכריע. עם זאת סביר להניח כי בבוא בית-המשפט לגזור את דינה של חברה בפירוק הוא יתחשב במכלול שיקוליו גם במצבה הכספי ובהשפעה העלולה להיות לגובה הקנס שיוטל על החברה, על ציבור הנושים ועל היקף נכסי החברה העומדים לחלוקה בפירוק."

42. כפי שהפנתה המאשימה, גם חוק חדלות פירעון שחוקק לאחרונה, שאמנם אינו רלבנטי לעניינן של החברות הנאשמות בהקשר הפלילי הנוכחי, מצדד במתן עדיפות לנושי החברה, כשעל פיו, קנסות המוטלים על התאגיד ייגבו כחוב נדחה לאחר תשלום לנושי החברה (סעיף 237 לחוק חדלות פירעון) ומלמד על הלך רוחו של המחוקק בהקשר זה. בנוסף, בעת שקילת השפעת הקנס על נושי תאגיד, יש לתת את הדעת גם לזהות הנושים העלולים להיפגע ולבחון האם היו שותפים לביצוע העבירות ועד כמה ראוי להגן עליהם (הע"ז 2230/09 מדינת ישראל נ' א.ר.מ.ס החזקות בע"מ (29.10.2012)). ראו גם ת"פ (ת"א) 23327-09-18 מדינת ישראל נ' כהן (28.1.2019) בעניינן של נאשמות 4 ו-5 (להלן: "עניין כהן").

43. בחנתי את עניינן של הנאשמות על פי הקריטריונים שלעיל ואף נתתי דעתי לסוג ואופי התאגידים העומדים לדין במקרה זה. בענייננו החברות הנאשמות כולן הן חברות יחיד פרטיות אשר היו בשליטת ענבל אור, הנאשמת 1, המואשמת יחד עמן בכתב האישום, ואשר נכנסו להליך פירוק לא רצוני, ואין כל חשש כי מדובר במהלך אסטרטגי שנועד להתחמק מעונש ממשי. הנאשמות נמצאות בהליך פירוק סופי שסופו במחיקתן. על פי דברי המפרק לנאשמות מאות נושים, חלקם נושים שאינם מובטחים אשר נפגעו מקריסת החברות, אנשים קשי יום, חלקם צעירים ו/או עולים חדשים, והוא עושה כל מאמץ על מנת שיקבלו ולו 8% מסכום החוב. על פי נתונים שהועברו מהמפרק למאשימה, מרבית הנושים הם כאלה אשר הצטרפו לקבוצות הרכישה ונפגעו מקריסת החברות, נטען כי חלקם אף נפגע מביצוע העבירות, ומצבת תביעות החוב המאושרות שהוגשו על ידם עולה עשרות מונים על מצבת נכסיהן של הנאשמות, אף בטרם נבדקו כל תביעות החוב, כך שצפויה פגיעה בנושים הבלתי מובטחים הרבים מכל קנס שייגזר.

44. בעת בחינת הסדר הטיעון נתתי דעתי גם להודיית הנאשמות וחיסכון הזמן השיפוטי שבכך, גם אם באופן מוגבל, שכן המשפט ממילא עתיד להתקיים ביחס לנאשמים האחרים. בנוסף לכך שהנאשמות אף שילמו סכום שאינו מבוטל בסך של 5,000,000 ₪ במסגרת הסדר עם רשות המסים. אמנם קיימת חשיבות לענישה ממשית לתאגידים כפי שפורט בהרחבה בעניין מוטולה, בפרט כשמדובר במי שביצעו עבירות רבות וחמורות כמפורט בפרטי האישומים, תוך פגיעה ממשית בערכים המוגנים בעבירות. למרות זאת, בנסיבות יוצאות הדופן של המקרה דנן, מהנימוקים המפורטים לעיל, ובראי האינטרס הציבורי הרחב, מצאתי כי נכון לאמץ את הסדר הטיעון שאינו עומד בעיקרון ההלימה וחורג מהענישה הנוהגת, ולגזור על הנאשמות את הקנס הסמלי המוסכם.

45. אשר על כן, אני גוזרת על כל אחת מהנאשמות 7-3 קנס בסך 1,000 ₪ אשר ישולם עד ליום 9.5.2021.

זכות ערעור כחוק תוך 45 יום לבית המשפט המחוזי בתל-אביב.

ניתן היום, כ"ד אדר תשפ"א, 08 מרץ 2021, במעמד הצדדים.